La competencia de la autoridad fiscal no se presume, se demuestra. ⚖️

Un contribuyente en Durango recibió multas por 8,630.02 pesos emitidas por autoridad estatal actuando en materia federal. La autoridad citó el Convenio de Colaboración Administrativa del 12 de agosto de 2015 (DOF) como base de su competencia, pero no precisó los preceptos locales que habilitaban específicamente a la dependencia firmante.

El Tribunal Federal de Justicia Administrativa analizó de oficio la fundamentación competencial conforme al artículo 16 constitucional, el artículo 38 fracción IV del Código Fiscal de la Federación y las jurisprudencias 2a./J. 218/2007 y 2a./J. 219/2007. La cita genérica de un convenio no satisface la garantía de fundamentación cuando las normas aplicables incluyen múltiples supuestos que deben precisarse con detalle.

Expediente 3251/25-05-03-9 | Tercera Sala Regional en Coahuila y Auxiliar | Tribunal Federal de Justicia Administrativa

#DerechoFiscal #TFJA #CompetenciaFiscal #NulidadFiscal #FundamentaciónYMotivación #CoordinaciónFiscal #ActoAdministrativo #AcademiadeAmparo

Crédito fiscal de 19 millones. Recurso presentado. Casi 5 meses de silencio total del SAT. ¿Y la empresa? Supo leer ese silencio a su favor 👀

Lección clave: cuando la autoridad no actúa, no es un muro, es una puerta jurídica que se abre.

El Tribunal Federal de Justicia Administrativa declaró la nulidad de una resolución del Servicio de Administración Tributaria que retuvo el 86% de una devolución de ISR. La autoridad no pudo justificarlo. Te explico en este hilo.

NULIDAD LISA Y LLANA. Competencia material. SAT

Resultó fundado el concepto de impugnación hecho valer por la actora en el sentido de que la autoridad administrativa que emitió el acto definitivo de fiscalización carecía de competencia material debidamente fundada.

La actividad que generó la incompetencia radicó en la emisión de determinaciones fiscales al amparo de revisiones de gabinete (CFF, materia de facultades de revisión de escritorio).

La autoridad fundamentó su actuación invocando preceptos correspondientes a visitas domiciliarias y omitió invocar las disposiciones del Reglamento Interior del Servicio de Administración Tributaria que la facultan específicamente para sustanciar y emitir resoluciones bajo la figura formal contemplada en el artículo 42, fracción II, del CFF, operando la nulidad lisa y llana.

https://t.co/sBZA5OKhFl

⚖️ Una autoridad fiscal ignoró una negativa expresa del contribuyente en el recurso de revocación. El resultado: nulidad de un crédito fiscal de casi 12 millones de pesos.

El caso: la Secretaría de Finanzas de Veracruz determinó un crédito fiscal por ISR e IVA del ejercicio 2016. El contribuyente negó conocer los oficios de invitación desde el recurso de revocación. La autoridad jamás se los exhibió en esa instancia. Intentó hacerlo en el juicio contencioso. La Primera Sala Regional en Veracruz fue categórica: ese derecho ya había precluido.

Fundamento central: artículo 117 del Código Fiscal de la Federación, interpretación teleológica. La derogación del artículo 129 del mismo ordenamiento no eliminó la garantía de defensa. Jurisprudencia IX-J-2aS-28 del Tribunal Federal de Justicia Administrativa.

La lección es clara: la oportunidad procesal de la autoridad es única y tiene un momento específico. Ignorarla tiene costos definitivos.

Expediente 2179/25-13-01-6 | Primera Sala Regional en Veracruz

#DerechoFiscal #NulidadFiscal #RecursoDeRevocacion #CodigoFiscalDeLaFederacion #DefensaFiscal #ContenciosoAdministrativo #TFJA #AbogadoFiscal

🇲🇽 ¡Atención turistas extranjeros!

Si visitas México puedes recuperar el IVA que pagaste en tus compras de mercancías.

El Gobierno de México y la PRODECON te explican cómo solicitar la devolución oficial.

🛍️ Escanea el código QR de la imagen y conoce los requisitos.

¡Aprovecha este beneficio antes de salir del país! 💰

🚨💼 ¿Sabías que contratar personas con discapacidad o adultos mayores puede generar un importante beneficio en ISR para tu empresa?

📌 El artículo 186 de la LISR permite a patrones deducir un monto equivalente al 25% del salario efectivamente pagado a: ♿ Personas con discapacidad que cumplan los requisitos legales. 👴👵 Adultos mayores de 65 años.

⚠️ Ojo: Para 2026, la RMF incorporó requisitos específicos en el CFDI de nómina para acceder a este estímulo fiscal.

✅ Además de fomentar la inclusión laboral, puedes optimizar legalmente tu carga tributaria.

💡 Antes de aplicar el beneficio, verifica que cumplas con todos los requisitos documentales y de timbrado.

#ISR #LISR #SAT #CFDI #Nomina #RecursosHumanos #Contabilidad #Impuestos #Fiscal #AdultosMayores #Discapacidad #InclusiónLaboral #Empresas #Contadores #AsesoriaFiscal #ErikOrtuño #Mexico 🇲🇽📊♿👴👵💼💰

¿Quieres conocer más sobre el Programa de Regularización Fiscal 2026? 🤓

Acércate a #PRODECON. 💬📊

¡No lo dejes para el último momento! Recuerda que el Programa concluye el 31 de octubre de 2026. 📅✨

📩 Escríbenos: [email protected]

📞 Llámanos: 55 1205 9000 opción 3 (CDMX) | 800 611 0190 opción 3 (interior del país)

📱 Chatea en línea: https://t.co/FtUR3rcX7X

📍 Ubica tu Delegación: https://t.co/wjLMMsTeeT

#PorTiEstamosAquí

⚖️ Ojo con este criterio del TFJA.

La autoridad fiscal puede determinar PTU adicional derivada de una revisión fiscal, sin necesidad de demostrar previamente que el contribuyente tenía trabajadores en el ejercicio revisado.

📌 Si aumentan los ingresos acumulables o rechazan deducciones, la base gravable del ISR cambia... y la PTU también puede verse afectada.

¿Fortalece las facultades de fiscalización o genera incertidumbre para los contribuyentes? 🤔

#TFJA #PTU #ISR #SAT #Impuestos #DerechoFiscal #Fiscal #Contadores #Auditoria #DefensaFiscal #México ⚖️📚💼

Si el SAT inmovilizó tu cuenta y urge pagar nómina, solicita de inmediato la liberación de fondos para obligaciones laborales. Presenta CFDI timbrados, acuses de IMSS e Infonavit más listado de trabajadores (regla 2.1.31 RMF). Evitas demandas laborales mientras impugnas el cré...

🚨⚖️ ¡Ojo con esta tesis del TFJA! ⚖️🚨

El Tribunal Federal de Justicia Administrativa acaba de reiterar un criterio que muchos contribuyentes, contadores y abogados deberían tener presente:

📌 La prueba pericial contable, por sí sola, NO acredita la materialidad de las operaciones cuando únicamente demuestra que existe un registro contable.

En otras palabras:

❌ Registrar una operación en la contabilidad no prueba que realmente ocurrió.

❌ Tener pólizas contables no acredita por sí mismo la materialidad.

❌ Un dictamen pericial que sólo revise registros contables puede resultar insuficiente.

✅ Lo que debe demostrarse es la realidad económica de la operación mediante contratos, órdenes de compra, entregables, evidencia documental, logística, pagos, capacidad material, razón de negocio y demás elementos que acrediten que la operación efectivamente existió.

La contabilidad cuenta la historia... pero la evidencia es la que demuestra que la historia ocurrió. 🔍📚

Una tesis que confirma lo que hemos visto cada vez con más frecuencia en revisiones electrónicas, cartas invitación, auditorías y litigios relacionados con materialidad y razón de negocio.

#TFJA ⚖️

#Materialidad 📑

#RazónDeNegocio 📊

#PruebaPericial 🧐

#Contabilidad 📚

#Impuestos 💰

#SAT 🏛️

#DefensaFiscal ⚔️

#FiscalistasMX 🇲🇽

#ContadoresMX 👨💼👩💼

#69B 🚨

#RockstarFiscal 🤘🔥

NULIDAD DE TRANSFERENCIAS ELECTRÓNICAS BANCARIAS

Les cuento:

Una persona demandó a un banco la nulidad de diversos cargos no reconocidos, con el argumento de que las operaciones no fueron solicitadas ni autorizadas por ella.

Al contestar la demanda la institución de crédito solicitó que se llamara como tercero al titular de la cuenta bancaria que recibió los fondos de las transferencias materia de la acción, para que la sentencia pudiera vincularle.

👨🎓La persona juzgadora determinó que ello no era necesario para dilucidar sobre la nulidad ejercida.

👨🎓En el amparo directo el Tribunal Colegiado determinó:

Cuando en el juicio oral mercantil se demanda la nulidad de transferencias electrónicas es innecesario llamar como terceros a los titulares de las cuentas de destino.

👉 https://t.co/L0oLtuslHm

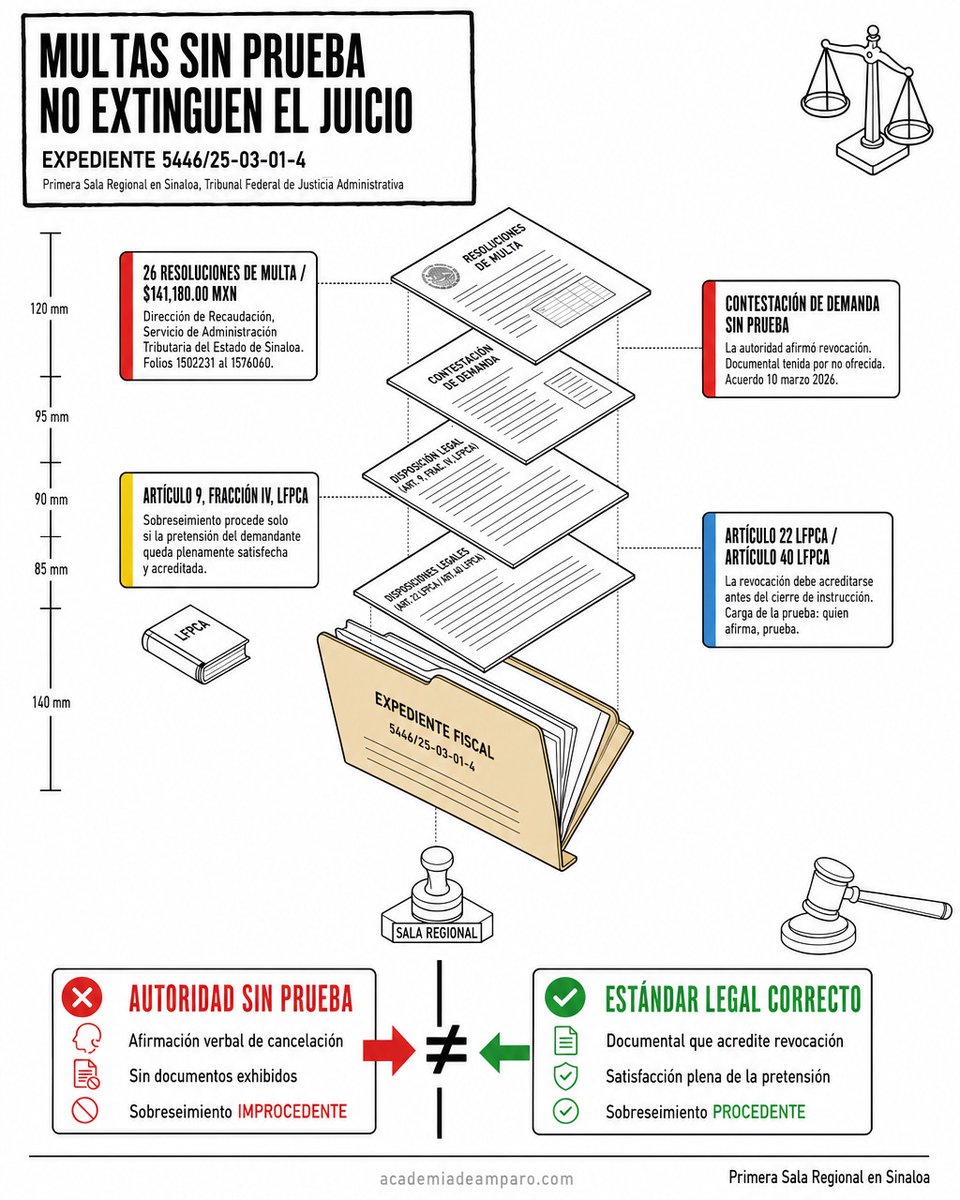

⚖️ La autoridad dijo que ya canceló las multas. No lo pudo probar. El Tribunal siguió el juicio.

Una persona en Sinaloa impugnó 26 multas fiscales por 141,180 pesos emitidas por la Dirección de Recaudación estatal. La autoridad demandada pidió sobreseimiento alegando que ya había dejado sin efectos esas multas y sus requerimientos previos. Sin embargo, la documental con la que pretendía acreditarlo fue tenida por no ofrecida en el acuerdo de 10 de marzo de 2026.

Con fundamento en el artículo 9, fracción IV, y el artículo 22 de la Ley Federal de Procedimiento Contencioso Administrativo, la Primera Sala Regional en Sinaloa determinó que la causal de sobreseimiento es infundada. Sin prueba, no hay extinción válida del acto. El juicio continúa y el contribuyente tiene derecho a una resolución de fondo.

Principio clave: en el contencioso administrativo, afirmar no es probar.

Expediente 5446/25-03-01-4, Primera Sala Regional en Sinaloa.

#DerechoFiscal #TFJA #NulidadFiscal #MultasFiscales #DefensaFiscal #ContenciosoAdministrativo #AbogadoFiscal #AcademiadeAmparo

Si el SAT te debe una devolución, entra ya a Mi Cuenta del portal y revisa el estatus. Asegúrate que tu CLABE esté correcta en el RFC, es la causa #1 de rechazo. Si pasan 40 días hábiles sin pago, interpón recurso de revisión. Art. 116 CFF.

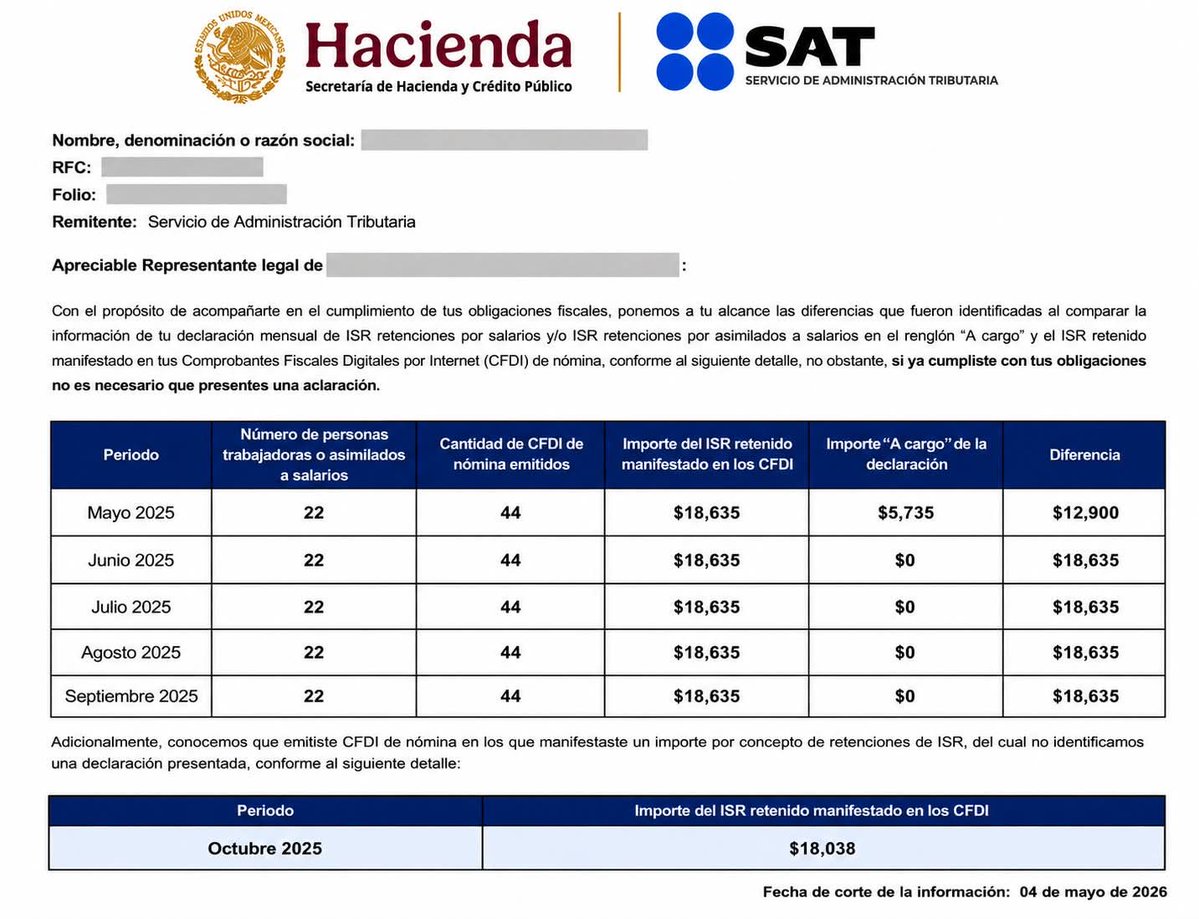

🚨⚠️ ¿Te llegó este aviso del SAT? ¡No lo ignores! ⚠️🚨

El SAT está cruzando la información de los CFDI de nómina contra las declaraciones mensuales de ISR retenido. Si existe una diferencia entre lo retenido a los trabajadores y lo declarado, podrías recibir una invitación para regularizar tu situación.

💡 Aunque no es un requerimiento formal, sí es una señal de alerta que puede derivar en revisiones más profundas.

📌 Revisa:

✅ CFDI de nómina emitidos

✅ Declaraciones mensuales presentadas

✅ ISR retenido y enterado al SAT

✅ Posibles errores de captura o presentación

👨💼 Como especialista en impuestos, recomiendo atender estas diferencias oportunamente para evitar actualizaciones, recargos y posibles multas.

#SAT #Hacienda #ISR #Nomina #CFDI #Contabilidad #Impuestos #Fiscal #ContadorPublico #Auditoria #Empresas #Pymes #CumplimientoFiscal #AsesoriaFiscal #DefensaFiscal #ErikOrtuno #Contadores #Mexico 🇲🇽📊💼💰🚨

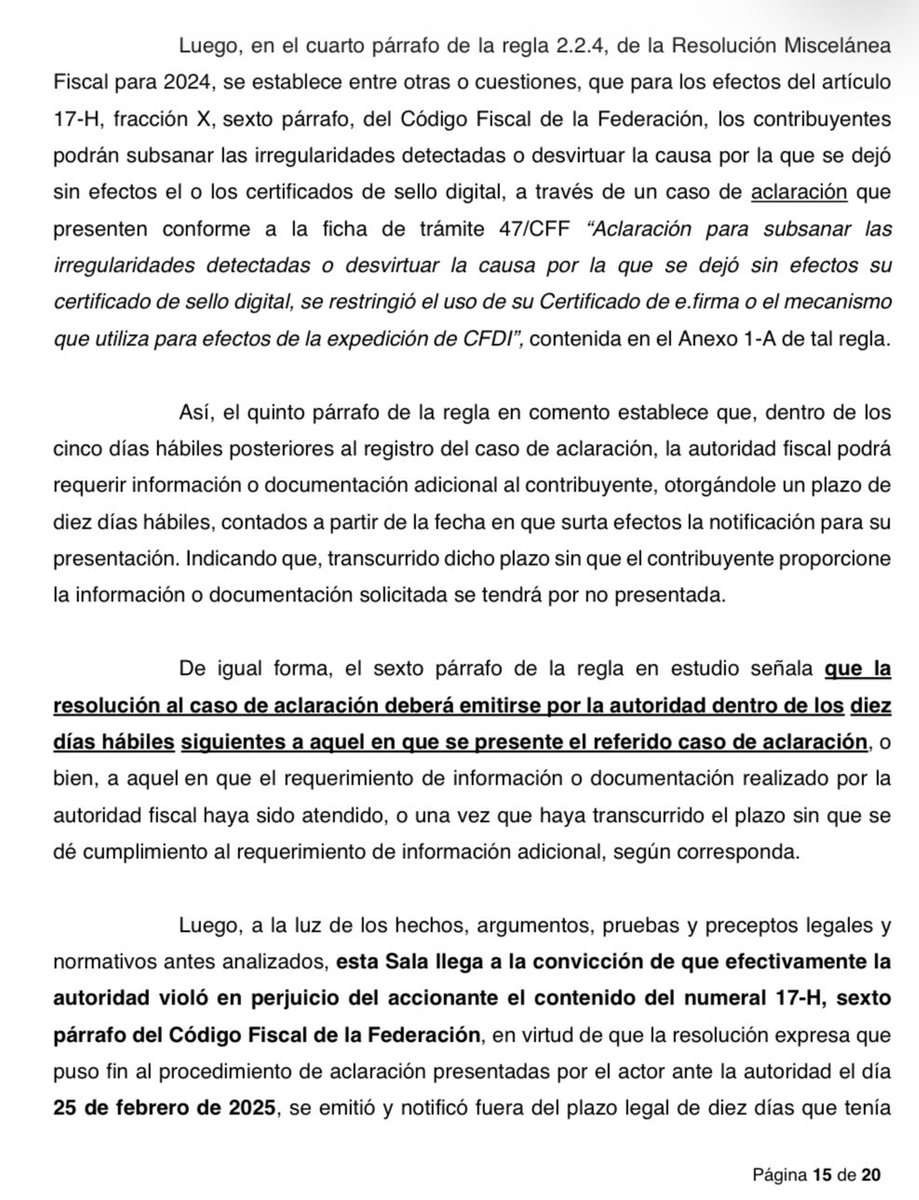

JOYA:

👉El 17-H, 6 pr, del CFF, aún y cuando no establece sanción alguna en el supuesto de que no se dicte resolución en el plazo de 10 días en el proc. de aclaración, no es una norma imperfecta que carezca de sanción.

🚦Exp: EXP: 980/25-01-02-8, 2nda Sala Baja California.

El Tribunal Federal de Justicia Administrativa declaró la Nulidad de un crédito fiscal de casi 12 millones de pesos en Veracruz. La razón: la autoridad ignoró una negativa expresa del contribuyente en el recurso de revocación. Te explico en este hilo lo que eso significa.

🚨 UIF y banca mexicana lanzan guía contra extorsiones y lavado de dinero.

La @UIF_Mexico, en coordinación con la @ABM_BancosMX, emitió la Guía para el monitoreo de operaciones relacionadas con extorsión en el sector financiero.

Objetivo: detectar y mitigar riesgos de lavado de dinero provenientes de extorsiones, especialmente las operadas desde centros penitenciarios.

✅ Hallazgos clave:

•70% de las operaciones se hacen vía aplicaciones móviles.

•Transferencias con conceptos recurrentes.

Los bancos tienen 120 días para implementarla.

Un paso más en la prevención de delitos financieros y cumplimiento de estándares GAFI.

📄 Comunicado oficial:

El problema no es que el SAT use IA. El problema es que usa IA opaca, no auditable y no rebatible, y llama a eso prueba. No lo es. Lo analizo en @parentesislegal 👇

Link: https://t.co/6InHU2VYtL