❗Buradaki paylaşımlarım yatırım tavsiyesi değildir❗

Sermaye Piyasaları Alanında Finansal Danışman

24 yıllık tecrübe & Biraz da gezgin-şimdilik 55 ülke 🌍

Bu sektörde kimse kimseyi kolay kolay övmez.

Bloomberg yayınında Çağlar canlı yayın biterken "Sermaye piyasaları uzmanı Yunus Kaya; nasıl uzman, nasıl sermaye piyasası hakkında konuşulurun bir dersini verdi. Kıymetini bilelim. Daha da nicelerini yetiştirmek gerekiyor." diyince şaşırdım ammma kimler var bu sektörde nelerle milleti oyalıyorlar, görüyoruz.

10 dakikalık yayında tüm borsaya, aracı kurumlara, ana sektörlere yönelik öyle analizler sıkıştırdım ki izlenmesi keyifli bir program oldu diyebilirim.

@maestro354520 50 bin uçakla 1 aktarmalı gidiş- geliş+ 50 bin konaklama + 50 bin yeme -içme - müzeler, ulaşım = 150 bin TL. Gidiş 1 gün Dönüş 1 gün yer. 8 net gün gezilir.

Japonya ve Kore'de 16 gün gezince şunu anladım: Hayat size geriye gitme imkânı vermiyor ama Japonya'ya giderseniz 3 yıl öncesine ışınlanıyorsunuz! 🚀

Tabii fiyatlar anlamında 😃 Alışverişten ve yemekten kendinizi alamıyorsunuz! Gezilecek yerler listemin % 70 ini ancak gezdim çünkü alışveriş molaları zorluyor 😎

2023'te 17 bin Türk Japonya'ya giderken, 2024'te bu sayı 62 bine, 2025'te ise 107 bine çıkmış. 2026'da 180 bini bulacak gibi görünüyor. Sadece biz değiliz; dünya akın ediyor oraya. 2024'te 36 milyon ile rekor kıran turist sayısı, 2025'te %16 artışla 43 milyona çıkmış. (Türkiye'ye gelen turist sayısı ise yalnızca %2 artmıştı.) 2026'da artış hızı azalabilir; çünkü araları limoni olan Çin'den gelen turist sayısı %55 düşmüş.

Bizim açımızdan bakarsak; son 3 yılda enflasyona rağmen TL, dolar karşısında reel olarak değer kazanırken Japon yeni dolar karşısında değer kaybetti. Ana sebep burası :) Tut ki seneye kur makası daraldı, Japonya yine bize 10 yıl önceki gibi uzak olur.

Fiyat avantajının yanında; vize muafiyeti, uçuş sayısındaki artış ve güvenli seyahat imkânı da önemli etkenler. Yoksa belediyecilik, şehircilik ve yaşam kalitesi gibi konularda Türkiye'nin onlarca yıl ilerisindeler. 40 milyon kişinin yaşadığı Tokyo'da bu kalabalığı çok hissetmiyorsunuz. Belki biraz trafikte... Şehrin temizliğine, çevreyi ve yolları yeşillendirme biçimlerine hayran kaldım.

19 yıldır pandemi hariç tatillerimi yurtdışında geçiriyorum. Bu gezinin de organizasyonunu ben yaptım. 61. ülkem oldu. Ulaşımda uçuşlara yeni başlayan ANA'nın direkt uçuşunu tercih ettim. Japonya'da Tokyo, Osaka, Kyoto, Hiroşima ve Nara'yı gezdim. Ardından 3 günlüğüne Osaka'dan uçakla Seul'e geçtim, oradan Busan'a indim ve sonrasında Tokyo üzerinden İstanbul'a döndüm.

"Kahvaltı sorun olmasın" diye çoğunlukla 5 yıldızlı otelleri seçtim. Örneğin Swissotel'de 3 kişi için, açık büfe kahvaltı dâhil günlük 13 bin TL ödedim. Japonya'da 3 kez, Kore'de ise 1 kez hızlı tren kullandım. Bolca metro, tren ve taksiye bindim. Takside Tokyo en pahalı, Busan ise en ucuz şehir oldu.

Yediğim içtiğim bana kalsın, ben birkaç izlenimimi paylaşayım. Ama öncesinde Japon ekonomisine genel bir bakış yapalım:

II. Dünya Savaşı'nı kaybeden Japonya, sonrasında öyle hızlı büyüyordu ki 1985'te ABD ve Avrupa ile yapılan Plaza Anlaşması sonrasında güçlü yene geçiş bile bunu engelleyemedi. Resesyon riskine karşı Japonya Merkez Bankası faiz oranlarını düşürdü. Bol ve ucuz kredi, borsada ve gayrimenkulde tarihî bir spekülatif balon yarattı.

Balon oluşmadan hemen önce, 1989 yılında dünyanın en değerli ilk 10 şirketinin 8'i Japon'du. Dünyanın en büyük 500 şirketinin 200'den fazlası Japonya menşeiliydi.

1990'daki finansal çöküş bir dönüm noktası oldu. 1995'te Japon şirketleri ciro bazında zirve yaptıktan sonra gerilemeye başladı. 1997'de Asya Krizi sırasında bazı büyük Japon bankaları battı ve finans sektörü ciddi darbe aldı. Üniversite yıllarında öğrendiğimiz Toplam Kalite Yönetimi, Kaizen gibi kavramlar zamanla eski etkisini kaybetti.

Japonya, ABD merkezli yazılım ve teknoloji dönüşümünü yakalayamadı. Günümüzde yapay zekâ alanında SoftBank gibi şirketlerle yatırımcı olarak yer alsa da hâlâ merkez ülkelerden biri değil. 1995'te Fortune 500 listesinde 149 Japon şirketi varken, 2025'te bu sayı 40'a düşmüş durumda.

Japonya'da fiyat seviyeleri gerilemeye başlayıp enflasyon %-2 seviyelerine kadar düşünce, Japonya Merkez Bankası (BoJ) 1999'da dünyada ilk kez "Sıfır Faiz Politikası"nı uygulamaya koydu. Yetmedi, 2016'da negatif faize geçti. Japonya'nın parası yaklaşık 30 yıl boyunca küresel finans piyasalarında carry trade işlemleri için adeta bedava kaynak olarak kullanıldı.

Ancak 2022'de enflasyonun %2'nin üzerine çıkıp zaman zaman %4'e yaklaşması nedeniyle BoJ, Mart 2024'te faizi %0-%0,1 aralığına yükselterek negatif faiz dönemini sona erdirdi. Böylece sıfır faiz bölgesindeki yaklaşık 25 yıllık süreç tamamlanmış oldu.

Bugün enflasyon %1,5 seviyesindeyken faiz oranı %0,75 ile 1995'ten bu yana en yüksek seviyesinde. Yani marj oldukça daralmış durumda. Buna rağmen, gerek demografik gerek ekonomik nedenlerle yakın geleceğe dair güçlü bir çıkış hikâyesi görünmüyor.

2006'da 4,6 trilyon dolar olan ekonomik büyüklük, 2026'da yaklaşık 4,4 trilyon dolara gerilemiş durumda. İlk kadın başbakan olma ihtimaliyle öne çıkan Sanae Takaichi gibi isimlerle umutlar bir miktar artsa da borsadaki rekorların arkasında hâlâ yapısal sorunlar bulunuyor.

Japonya'da bir işçinin yıllık ortalama maaşı yaklaşık 5 milyon yen. Bunun ABD doları karşılığı bir dönem 50 bin dolar seviyelerindeyken bugün yaklaşık 30 bin dolara kadar gerilemiş durumda. Bu durum, Japon vatandaşlarının ülke içindeki satın alma gücünü zayıflatmanın yanı sıra yurt dışı tatillerini, ithal ürünleri (iPhone, yabancı otomobiller vb.) ve enerji tüketimini de daha pahalı hâle getiriyor. 2026'da bazı iyileştirmeler yapılmış olsa da yeterli olduğu söylenemez.

Japon nüfusunun yaşlandığını ve azaldığını biliyoruz. Verilere göre ülke nüfusu son beş yılda %2,5 oranında azalarak 123 milyona gerilemiş. Japonya'da 65 yaş üstü yaklaşık 37 milyon kişi bulunuyor. Bu da nüfusun yaklaşık %30'una denk geliyor. Üstelik bunların yaklaşık 10 milyonu hâlâ çalışıyor.

Çocuk nüfus oranı ise %10,8 ile tarihî düşük seviyelerde. Buna karşılık yabancıların ikameti artıyor ve sayı 3,2 milyonun üzerine çıkmış durumda. Tokyo'nun ciddi bir nüfus çekim gücü var. Yabancılar ve ülke içi göç sayesinde nüfusu artan Okinawa ile birlikte büyümeyi sürdüren nadir bölgelerden biri.

Şimdi gözlemlerime gelelim:

* Zengin Arap ülkelerinde görülen gösterişli zenginlik yerine burada "hazmedilmiş zenginlik" hissediliyor. 1945'te savaşı kaybettikten sonra hızla büyüyen Japonya, 1968 yılında Batı Almanya'yı GSMH bakımından geçerek dünyanın ikinci büyük ekonomisi olduğunda "Japon Mucizesi" kavramı literatüre girmişti. Zenginlik o dönemden sonra zirveye çıktı ve yaklaşık 50 yıl boyunca yüksek seviyelerde kaldı. Lüks mağaza sayısının fazlalığı dikkat çekici. Ancak Japonların satın alma gücü gerilediği için artık bu mağazaların önemli müşterileri turistler gibi görünüyor.

* Asyalıların minyon yapısında kültürel ve beslenme alışkanlıklarının etkisini öğrenince şaşırdım. Doğaya saygı, geleneksel beslenme düzeni ve ağırlıklı olarak balık, pirinç ve sebze tüketimi var. Buna karşılık tarihsel olarak süt tüketimi ve kırmızı et daha sınırlı olmuş. Son yüzyılda et tüketimi artsa da etkileri uzun vadede ortaya çıkıyor.

* Güneşten gerçekten çok çekiniyorlar. Beyaz tenli Rusların ve Finlerin güneşi görmek için Türkiye'ye akın ettiğini görmüş biri olarak, 25 derecelik havada şemsiyeyle gezen insanları görünce şaşırdım. Geçmişte aristokrat sınıfın beyaz teni bir statü göstergesiydi. Günümüzde de "lekesiz ve beyaz ten güzeldir" anlayışı toplumda oldukça yaygın.

* Kızların mini etek tercihlerini önce bölgeden dünyaya yayılan popüler kültürle ilişkilendirmiştim. Ancak Kore'yi de görünce Korelileri daha muhafazakâr buldum. Japonya'da mini eteğin yaygınlaşması, 1990'larda ortaya çıkan ve Japon popüler kültürünü ciddi şekilde etkileyen Gyaru alt kültürüne dayanıyormuş. Ancak bu kültür çevre ülkelere aynı ölçüde yayılmamış. Kızların boylarını daha uzun göstermek için yüksek tabanlı ayakkabılar kullanmaları ve etek boyuyla bacak boyunu vurgulayan "Zettai Ryōiki" anlayışı da ilginç detaylardan biri. Yaş tahmini yapmak ise neredeyse imkânsız. Size 15 yaşında gibi görünen biri 25 yaşında çıkabiliyor.

* Şişman insan neredeyse yok. Çok kalorili yiyecek ve abur cubur kültürü de bizim alışık olduğumuz kadar yaygın değil. Öte yandan çok yoğun spor yaptıklarını da gözlemlemedim.

* Kurallara uyum konusunda oldukça katılar. Bazen kuralların önüne insanî esneklik geçemeyebiliyor. Bağırıp çağıran insanlara da denk geldim. Dillerinde küfür neredeyse yok gibi ve saygılı oldukları kesin. Ancak mutlu insan sayısı da çok yüksek görünmedi. Korelileri Japonlardan daha mutlu buldum.

* Tax free işlemleri Japonya'da çoğu yerde doğrudan kasada yapılabiliyor. Bu büyük kolaylık. Ancak iade oranı her yerde aynı değil. Bazı yerler %1, bazıları %5 kesinti uygulayabiliyor. Dikkat etmekte fayda var. Kore'de de kasada yapan yerler var ama daha az; çoğu işlemi havalimanına bırakıyor. Japonya'nın 2026 sonunda kasada tax free uygulamasını kaldırması planlanıyor. Ancak bunun turizmi olumsuz etkileyebileceği düşüncesiyle ertelenebileceğini tahmin ediyorum.

Okuyan herkesin bir gün Japonya ve Kore'yi görmesi nasip olsun 😃

Hissedar TV YouTube kanalında; global piyasalardaki son durumu, küresel enflasyon verilerini ve faiz dinamiklerini, altın ile petroldeki güncel fiyatlamaları ve Borsa İstanbul'un genel görünümünü bayram öncesi perspektifiyle detaylıca değerlendirdik. 📊

Bu hafta analiz masamızdaki hisseler: #AKBNK - #KRDMD - #FROTO - #TUPRS - #PGSUS

Kore borsası durmuyor. Bugün ben ziyaret ettiğimde yeni rekor kırarak 2026 yılının başından getirisi %100'e ulaştı. Değerini resmen ikiye katladı.

Şubata kadar Türkiye borsası ile beraberdiler 🤗

dönüşte görüşmek üzre ✋

Bugün SAHA 2026 fuar alanını gezerken savunma sanayimizin geldiği noktayı yerinde görmek gerçekten keyifliydi. Özellikle Borsa İstanbul’da işlem gören şirketlerin stantlarını da ziyaret ettim. Genelde satış ekipleri standlardaydı. Aşağıya bu şirketleri ve fuardaki konumlarını bırakıyorum 👇

#ASELS — ASELSAN → Hall 2 / 2C-14

#OTKAR — OTOKAR → Hall 6 / 6H-12

#SDTTR — SDT Uzay → Hall 5 / 5K-04a

#NETAS — Netaş → Hall 2 / 2D-12

#THYAO — THY ve teknik olarak → Hall 5

#ALTNY — Altınay Savunma → Hall 2 / 2B-16

#AKSA — Aksa Akrilik → Hall 4 / 4E-06

#EMPAE — Empa → Hall 2 / 2D-16

#KAREL — Karel Elektronik → Hall 1 / 1D-12a

#MAKIM — Makim hassas döküm Hall 7/ 7A -03

#OZATA — Özata Tersanesi → Hall 5 08

#EGEEN — Ege Endüstri → Hall 1 / 1A-21

#GERSN — Gersan → Hall 4 / 4F-02

#YUNSA — Yünsa → Hall 1 / 1E-02b

Savunma sanayinde halka açık şirketlerin ekosistem içindeki yerini görmek açısından oldukça verimli bir gündü. Bazı stant fotoğraflarını aşağıya bırakıyorum.

Bugün SAHA 2026 fuar alanını gezerken savunma sanayimizin geldiği noktayı yerinde görmek gerçekten keyifliydi. Özellikle Borsa İstanbul’da işlem gören şirketlerin stantlarını da ziyaret ettim. Genelde satış ekipleri standlardaydı. Aşağıya bu şirketleri ve fuardaki konumlarını bırakıyorum 👇

#ASELS — ASELSAN → Hall 2 / 2C-14

#OTKAR — OTOKAR → Hall 6 / 6H-12

#SDTTR — SDT Uzay → Hall 5 / 5K-04a

#NETAS — Netaş → Hall 2 / 2D-12

#THYAO — THY ve teknik olarak → Hall 5

#ALTNY — Altınay Savunma → Hall 2 / 2B-16

#AKSA — Aksa Akrilik → Hall 4 / 4E-06

#EMPAE — Empa → Hall 2 / 2D-16

#KAREL — Karel Elektronik → Hall 1 / 1D-12a

#MAKIM — Makim hassas döküm Hall 7/ 7A -03

#OZATA — Özata Tersanesi → Hall 5 08

#EGEEN — Ege Endüstri → Hall 1 / 1A-21

#GERSN — Gersan → Hall 4 / 4F-02

#YUNSA — Yünsa → Hall 1 / 1E-02b

Savunma sanayinde halka açık şirketlerin ekosistem içindeki yerini görmek açısından oldukça verimli bir gündü. Bazı stant fotoğraflarını aşağıya bırakıyorum.

Bugünkü SDT Uzay ve Savunma Teknolojileri A.Ş. #SDTTR analist toplantısından notları paylaşıyorum.

Şirket için 2025 kötü geçmiş gözüküyordu. Ama 2026 ya iyi başladılar. Bu yüzden ilgi çekici olabilir.

2005 yılında kurulan ve Türkiye’nin savunma-havacılık ekosisteminde yazılım, elektronik ve elektromekanik sistem tasarımı odağında konumlanan bir teknoloji şirketidir. Şirketin kuruluş motivasyonu, Türkiye’nin geçmişte karşı karşıya kaldığı savunma tedarik kısıtları ve dışa bağımlılığın azaltılması ihtiyacına dayanmaktadır. Bu bağlamda SDT, ilk günden itibaren ithal sistemlerin yerli mühendislikle ikame edilmesi ve kritik teknolojilerin Türkiye içinde geliştirilmesi hedefiyle ilerlemiştir.

Bugün gelinen noktada şirket, yalnızca mühendislik ve yazılım geliştirme yapan bir yapı olmaktan çıkmış; tasarım, üretim, test ve entegrasyonu kapsayan uçtan uca bir savunma teknolojileri şirketine dönüşmüştür. Ankara’da ODTÜ Teknokent ve ASO Teknopark’ta yaklaşık 4.500 m² kapalı alanda faaliyet gösteren SDT, 2024’de Ankara Uzay ve Havacılık İhtisas Organize Sanayi Bölgesi’nde (HAB) kendisine tahsisli 30 dönümlük arazi üzerinde inşaata başladı. 16 bin m2 kapalı alanlı yer 2026 sonuna hazır olunca kiralık yerden kendi mülküne taşınacak ve bu arada kapasiteyi 3-4 kat artıracak.

SDT’nin 2026–2030 dönemine ilişkin çerçevesi, klasik bir savunma alt yüklenicisinden çıkıp, ihracat odaklı bir “teknoloji şirketi” kimliğine evrilme hedefi üzerine kurulmuş durumda. Bu dönüşümün en kritik ayağı ihracat. Yönetim açık şekilde satışların yaklaşık yarısının yurt dışından gelmesini hedefliyor. (Burası çok iddialı gözüktü açıkçası yaparsa helal olsun) İkinci kaldıraç ürün kompozisyonundaki değişim. SDT geçmişte daha çok proje bazlı, sınırlı adetli sistemler üretirken, yeni dönemde yüksek adetli, sarf edilebilir ürünlere yöneliyor.

Şirketin faaliyet gösterdiği makro çerçeve son derece destekleyicidir. Küresel savunma harcamaları özellikle pandemi sonrası dönemde hızlanmış, Avrupa başta olmak üzere birçok bölgede ciddi artışlar gözlenmiştir. 2025 yılı itibarıyla toplam harcamalar 2.8 trilyon dolar seviyesine yaklaşmıştır. NATO ülkelerinin GSYH’ye oranla savunma harcamalarını artırma yönündeki politikaları ve 2035’e kadar %5 hedefi, sektörün uzun vadeli büyümesini garanti altına almaktadır. Türkiye tarafında ise savunma bütçesi 2025’te 1.6 trilyon TL’den 2026’da 2.1 trilyon TL’ye yükselmiş, bu da %34’lük güçlü bir artışa işaret etmektedir. Aynı dönemde Türkiye’nin savunma ihracatı 10 milyar dolar seviyesini aşarak yeni bir eşik kırmıştır.

SDT’nin bu büyüyen pazardaki konumu, özellikle “niş ama kritik” alt sistem üreticisi olarak öne çıkmaktadır. Şirket doğrudan platform üreticisi değil, ancak platformların çalışmasını sağlayan yazılım, veri işleme, sensör entegrasyonu ve alt sistemler tarafında yoğunlaşmaktadır. Bu durum SDT’ye iki önemli avantaj sağlar: Birincisi, platform bağımsız çalışabilmesi ve farklı üreticilerle iş yapabilmesi; ikincisi ise sarf edilebilir ürünlere ve tekrar eden gelir modeline yakınlaşabilmesidir.

Faaliyet alanları incelendiğinde SDT’nin geniş bir teknoloji yelpazesine yayıldığı görülmektedir. Eğitim ve simülasyon sistemleri, görüntü ve veri işleme yazılımları, aviyonik ve mekatronik sistemler, güdüm kitleri ve füze alt sistemleri ile elektronik harp ve anti-drone sistemleri şirketin ana iş kollarını oluşturmaktadır.

Eğitim ve simülasyon sistemleri tarafında en kritik ürünlerden biri ACMI (Air Combat Maneuvering Instrumentation) sistemidir. Bu sistem, savaş uçaklarının gerçek zamanlı olarak tatbikat performanslarını analiz eden, mühimmat kullanımından manevra doğruluğuna kadar geniş veri üreten bir eğitim çözümüdür. Türkiye’de aktif kullanımda olan bu sistem Pakistan’a da ihraç edilmiş olup, Kore gibi yüksek teknoloji ülkelerine alt sistem satışı yapılması SDT’nin teknik kabiliyetinin uluslararası kabul gördüğünü göstermektedir.

Görüntü ve veri işleme alanında şirketin en güçlü olduğu alanlardan biri SAR (Sentetik Açıklıklı Radar) yazılımlarıdır. Bulutlu hava koşullarında dahi görüntü elde edebilen bu radar sistemlerinin yazılım ve yer istasyonu çözümleri SDT tarafından geliştirilmiştir. Göktürk uydu projelerinde yer alması ve yapay zeka destekli görüntü işleme yazılımlarının aktif kullanımı, şirketin veri işleme tarafında derinleştiğini göstermektedir.

Aviyonik ve mekatronik sistemlerde ise SDT, uçak veri kayıt sistemleri, platform kontrol yazılımları ve silah kontrol sistemleri gibi kritik bileşenleri üretmektedir. Bu sistemler Türkiye’nin yerli platformlarının büyük kısmında kullanılmaktadır. Aynı zamanda kara araçlarında uzaktan komutalı silah kuleleri gibi ürünlerle kara platformlarına da entegre çözümler sunulmaktadır.

Son yıllarda şirketin stratejik yönelimi ise daha çok mühimmat ve elektronik harp tarafına kaymaktadır. Özellikle güdüm kitleri ve füze alt sistemleri alanında bugüne kadar 5.000’in üzerinde teslimat yapılmış olması, SDT’nin bu segmentte ciddi bir operasyonel geçmişe sahip olduğunu göstermektedir. Bununla birlikte yönetimin vurguladığı en kritik dönüşüm, klasik sistemlerden sarf edilebilir ve yüksek adetli ürünlere geçiştir. Modern savaş konseptinde düşük maliyetli drone’lar ve yüksek adetli mühimmat kullanımı arttıkça, SDT’nin bu alanlara yönelimi stratejik olarak doğru konumlanmaktadır.

Elektronik harp ve anti-drone sistemleri, şirketin en hızlı büyüme potansiyeli taşıyan alanlarından biridir. Türkiye içinde ve sınır ötesi operasyonlarda kullanılan yaklaşık 6.000 adet RF karıştırıcı sistem teslimatı yapılmış olması, bu alanda ciddi bir saha deneyimi oluşturmuştur. Yeni dönemde ise “soft kill” çözümlerden “hard kill” çözümlere geçiş, yani drone’u elektronik olarak etkisiz hale getirmenin ötesinde fiziksel olarak imha eden sistemlerin geliştirilmesi gündemdedir. Kapasite artışıyla birlikte Anti dron sistem üretimin 5 seviyesinden 50 seviyesine çıkması planlanmaktadır.

Şirketin büyüme stratejisinde dikkat çeken bir diğer unsur grup yapılanmasıdır. 2025 yılında 3.5 milyon Euroya (Bursa Kalıp) BKM Teknoloji’nin %95’inin satın alınması ile hassas mekanik üretim kabiliyeti kazanılmış, Sirius Design Lab yatırımı ile tasarım yetkinliği genişletilmiş, Pakistan ve Malezya’da açılan ofislerle ihracat kanalları güçlendirilmiştir. Bu yapı SDT’yi yalnızca bir mühendislik şirketi değil, aynı zamanda entegre bir savunma teknolojileri grubu haline getirmektedir.

İnsan kaynağı tarafında şirket yaklaşık 275 çalışanla faaliyet göstermekte olup çalışanların büyük kısmı mühendislik ağırlıklıdır. Yeni yere taşınınca 300ü geçerler.

Finansal ve operasyonel olarak değerlendirildiğinde SDT’nin en önemli avantajı, Türkiye savunma ekosisteminin ana yüklenicileri olan ASELSAN, TUSAŞ ve ROKETSAN ile kurduğu güçlü tedarik ilişkileridir. Bu şirketlerin artan ihracat hacmi, SDT gibi alt sistem üreticileri için doğrudan büyüme anlamına gelmektedir. Yönetim bu büyümenin sürdürülebilir olduğunu, mevcut kapasitenin dahi talebi karşılamakta zorlandığını ve yeni yatırımlarla bu darboğazın aşılacağını ifade etmektedir.

Bununla birlikte şirketin bazı yapısal riskleri de bulunmaktadır. Elektronik komponentlerin önemli kısmı halen ithal edilmekte ve tedarik zinciri büyük ölçüde Batı kaynaklıdır. Çin menşeli ürünlerin özellikle ihracat projelerinde tercih edilmemesi, alternatif tedarik maliyetlerini artırabilmektedir. Ayrıca savunma sektörünün proje bazlı yapısı, gelirlerin dönemsel dalgalanmasına neden olabilecek bir faktördür.

Şirket patronu Mehmet Dora’ya ve Genel müdür Ömer Korkut’a verdikleri bilgiler için teşekkürler. Faydalı olması dileğiyle paylaşıyorum.

18 Şubat 2026'da yılbaşından beri 34 günde 23. rekor kırılmıştı: 14,532

Mart ayında düşüp Nisan'da geri geldik

Son 6 günün 4'ünde rekor kırarark 14,622 ye geldik.

2026'da 27 rekora ulaşan #bist100 'ün yolu açık olsun.

2026 yılı bilnaço sezonu başlarken bloomberg TV ve businessweek dergide değerlendirmelerde bulundum. İlk çeyrekte TÜFE % 10 artarken kur % 3 arttığı için sanayicinin zorlanması ana fikir oldu diyebiliriz.

EK 3: DESA’nın 14 Nisan 2026 tarihindeki Genel Kuruluna katıldım. Kurumsal bir aile şirketi olarak Çelet ailesi baba, oğlu ve kızı ile toplantıda bizzat yer aldı. Online olarak MKK’dan izlenen genel kuruldan bazı notlar şöyle:

· 2025 yılındaki zorlukların ardından 2026 yılının bir büyüme yılı olması beklenmektedir. Özellikle yılın ilk üç ayında perakende tarafında adetsel büyümenin devam ettiği belirtilmiştir.

· İhracat tarafında Ağustos sonuna kadar tüm siparişlerin dolu olduğu ve tam kapasiteyle yola devam edildiği açıklanmıştır.İhracatta büyük müşteri sayısı 3'ten 8'e çıkarılmıştır.

· 2026 yılı içerisinde 7'nin üzerinde yeni mağaza açılması planlanmaktadır. Ayrıca yılın başında Bağdat'ta ilk franchise mağazası açılmıştır.E-ihracatta da artış bekleniyor.

· İtalya’daki yapılanmanın ihracatın korunmasında kritik rol oynadığı, orada çalışan sayısının 85 kişiye ulaştığı ve lüks segmentteki müşterilerle ilişkilerin bu sayede derinleştiği vurgulanmıştır.

· 2 milyar TL'ye yakın nakit varlığa ulaşan Şirketin artık ürettiği ek nakdi düzenli olarak temettü şeklinde dağıtma arzusunda olduğu ifade edilmiştir.Bu yılki temettü 3 taksitte; 30 Eylül, 30 Ekim ve 30 Kasımda 115 milyon TL net ödenecektir.

Ek olarak aşağıda 4 tekstil ürünleri satıcının 2025 sonuçlarını ve güncel çarpanlarını paylaşıyorum.

DESA'nın ne yaptığını biliyor musunuz? Şirket yöneticileri ile yaptığım görüşme sonrası notlarımı paylaşıyorum:

Emek yoğun sektör olması, çevre kirliliği konusunda mimli olması ve katma değeri düşük olması nedeniyle gelişmiş ülkelerin uzaklaşmasına paralel Türkiye'de 1970'lerde başlayan dericilik sektörünün gelişimi sürecinde; çok hızlı gidip krizlerde duvara vuranlar da bol oldu. Yeşil Kundura ve Hotiç 2018'de, İnci Deri ve Kemal Tanca 2019'da, Beta 2020'de, Türkiye'nin ilk deri perakendecisi olan Matraş da 2020'de battı. 1972'de kurulan DESA ve 1974'de kurulan Derimod borsaya açılarak kurumsallaşma yaşadılar ama Derimod da çoktan üretimi bıraktı. Günümüzde 7 bin civarında irili ufaklı deriyle uğraşan şirket olsa da büyüklerden yola devam eden bir DESA kaldı diyebiliriz. Bunu nasıl başardı?

Öncelikle şunu belirtmek lazım. Bana göre #DESA, iyi olmayan bir sektörün iyi bir şirketi konumunda. Sektörü şöyle anlatsak yeter: Günümüzde Çin ve çevresinin artan bir rekabet gücü var. Gelişmiş ülkeler net ithalatçı. Türkiye için de işler iyi gidiyor diyemeyiz. 2013'de 1.9 milyar dolara yükselen deri ihracatımız bir daha üstüne çıkamadı ve son iki yıldır da 1.5 milyar dolar seviyesinde. Yani doymuş bir sektör! Gitmiyor!

DESA hikayesine bakınca; 1972'de limited şirket olarak kuruluyor, 1974'de Bağdat Caddesi'nde ilk dükkanı açıyor, 1982'de AŞ'ye dönüyorlar. 1983'de Samsonite Türkiye distribütörlüğünü alıyor. 1990'da Sefaköy'deki 15 bin m² üretim tesisi açılıyor. 6 Mayıs 2004’te “#DESA” koduyla İMKB'de işlem görmeye başlıyor. Arzdan gelen para ile teşvikli bölgede olan Düzce OSB’de 20 bin m² arsa alıp üzerine deri fabrikası kuruyor. 2005'de perakende de atağa geçerek 20 mağaza açıp rekor kırıyor. Amma sonrasında mağazalaşmada frene basılıyor. 2007'de distribütörlüğünü yaptığı Samsonite ile %40 Desa- %60 Samsonite’ın sahip olduğu bir ortak girişim kurup mağazalaşmaya başlıyorlar. 2008 kriz döneminde Çorlu tabakhane fabrika binasını ve arazisini satın alıyor.

Sadece ihracata çalışsa çoktan bir krizde elimine olmuştu. Sadece ithalata çalışsa yine bir krizde gitmişti. Sadece iç piyasada perakendeci olsa bazı yıllar çok büyür ama bazı yıllar çok küçülürdü. 1999 krizinden çok şey öğrenmişler ve gelişimini ona göre yapmış, 2004'de halka açılmış, 2005 sonrası yüksek katma değerli çanta üretimine yönelmiş, 2007'de Samsonite ile ortaklık yapmış ve sonraki yıllarda küçük ayarlamalarla açgözlü olmadan dengeli bir gidişatı benimsemişler.

Bugün DESA'nın iki tane ana şapkası var. Bir sanayici şapkası bir perakendeci şapkası. Sanayici şapkasında dört tane fabrikası var. Hem kendi markasının üretimi yapıyor hem muhtelif markalara çanta, konfeksiyon vb satıyor. İthalatı ve depolaması ile tam entegre oluyor. Aşağıda bu dikey entegre yapıyı anlatıyorum:

Hammadde İşleme Kısmı:

-Ergene Deri Bölgesindeki Tabakhane: 20 bin m² kapalı alana sahip tesise ham deri çoğunlukla ABD ve Avrupa’dan ithal dana derisi olarak geliyor. Buranın yıllık 1 milyon m² deri işleme kapasitesi var. Çıkan işlenmiş derinin çoğunu kendisi üretimde kullanıyor, bir kısmı da ihraç edilebiliyor.

Üretim Kısmı:

-İstanbul Fabrikası: 15.5 bin m² kapalı alana sahip tesiste ayda 30 bine yakın deri çanta ve saraciye üretebilir. Biraz da tekstil ve konfeksiyon ürünü üretiliyor. Arsa kıymetli ancak şirkete ait değil, gruba ait. (Fotograftaki mekan)

-Düzce Fabrikası: 500-700 arasında çalışan haftalık 15 bin adet çanta ve saraciye üretim kapasitesine sahiptir. Fleksibl yapısı sayesinde kurulurken konfeksiyon için kurulmuşken sonrasında çantaya yönelmiştir.

-İtalya Toscana Fabrikası:Özellikle büyük markaların bazılarının "Made in Italy" stratejisi yüzünden Türkiye'de üretilen deri ürünleri almayan ve dolayısı ile bugüne kadar müşteri yapılamayan Bulgari, Chloe, Hermes, LV ile çalışma imkanı yaratacak bir hamle yapıldı. Floransa bölgesinde Poppi’de 5 dönüm arazi içerisinde 1.896 m² kapalı alana sahip 3 katlı boş binayı 700 bin euroya alıp, içini de bir yılda 1 milyon euro masrafla tesise dönüştürdü ve Türkiye'den vize sorununu çözmüş 16 eleman, kalanı İtalyanlarla 80 kişilik bir ekip şu an çalışıyor. Artık üretimi Türkiye’de başlatıp İtalya’da bitirerek etiketi Made in İtaly olarak bitirmek mümkün. İşçilik Türkiye'den 2.5 kat pahalı, sendikalaşma, üretim kuralları gibi sorunlar var. Oradaki üretimin büyümesi sınırlı. Bu yüzden oranın kar patlaması yapması beklenmiyor. Tabi, belirtmek lazım ki potansiyel bir ortaklık (JV) kurulursa İtalya bacağının da büyümesi olabilir. Ancak üretimi gören yeni müşterilerin, Türkiye'ye üretimi kaydırmaları mümkün olacak beklentisi var. O zaman yurtiçinde % 30'larda olan KKO artar ve karlılığı da etkiler. İlk sinyaller olumlu: Burberry yeniden kazanıldı, Bulgari ilk kez üretime başladı.

Depolama Kısmı: İstanbul Kıraç'taki Depo Şirketin sevkiyat ve stokların yönetildiği merkez konumunda. Şirket, Arnavutköy'de İstanbul havalimanına yakın 36.5 dönümlük arsa aldı. Orada depolama alanları inşa etmeyi planlamaktadır. Alan geniş olduğu için yıllar sonra Sefaköy tesisi de buraya taşınabilir.

İthalat Kısmı: Türkiye'nin en büyük valiz ithalatçısı konumundaki DESA, Samsonite ve yan markaları American Tourister, Lipault ve Tumi'yi satıyor.

Perakende Kısmı:

-Yurtiçi Perakende Satış: DESA'nın perakende yapısı çevik mağaza yönetimine dayanıyor. Yurtiçinde 10 yıl önceki ile nerdeyse aynı sayıda mağazası var. (2015:16.021 m² sahip 104 mağaza iken 2025/9:14.588 m² sahip 108 mağaza) Döneme göre aç-kapa yaparak ilerliyorlar. Kendi mağazalarında kendi üretimi olan DESA markalı ürünleri ve başkasına ürettirdiği DESA markalı ayakkabıları satıyor(mağaza satışlarının adet bazında yarısı ayakkabı) Ayrıca Samsonite satışları var. 2007 ortaklık sonrasında % 40 payları olduğu için o iştiraki Özkaynak yöntemiyle takip ediyor. 2008 krizinde Samsonite daha para vermemek için anlaşmayı iptal etmek istedi. DESA ise "burası devam etsin ama yatırımları biz yapalım, franchise olalım" dedi. O günden sonra DESA Samsonite adıyla mağazaları açtı. Cirosu ve karı mali tablolara tam yansıyor. Anlaşmaya göre kar marjı sabit olduğundan bu alan DESA'nın en karlı bölümü oldu. Samsonite JV magazaları 17'de kalırken (Konsolide dışı) Desa Samsonite 36 mağaza (Tam konsolide) var. Bu kanal DESA toplam faaliyet kârının yaklaşık %40’ını tek başına sağlıyor. Şirketin varlıklarında Marka değeri gözükmez, elindeki sözleşmelerin değeri gözükmez ya. Sadece Samsonite ile olan anlaşmasının ciddi bir değeri olduğunu belirtmek lazım.

-Yurtdışı Perakende Satış: DESA, toptan olarak, ünlü markalara ihracatın dışında kendi markasının da yurtdışında satışını artırmaya çalışmaktadır. DESA 1972 markasını kullandığı ürünlerini yıllardır yurtdışında lüks butiklerde satışa koymakta, dönem dönem tasarımları yenilemekte, tanıtım defileleri ile ilgiyi canlı tutmaya çalışmaktadır. Torino'da bir third party warehouse ile çalışılıyor ve lojistik oradan gerçekleştiriliyor. Ancak orada da agresif büyüme yok! Yurt dışı satış noktası sayısı 2019 yılında 109 iken, 2024 yılı sonunda 97’ye gerilemiştir. Bu süreçte şirket, özellikle İtalya ve Japonya’da seçici bir sadeleşmeye giderken(IT:58'den 44'e, JP:9'dan 2'ye), Kuzey Amerika pazarında varlığını güçlendirmiştir. Yurtdışında ayrıca Amazon, Zalando gibi online sitelerden de satış yapılmaktadır.

Yurtdışı Satış ve İhracat Kısmı: DESA, ilk olarak 2010 yılında deri ürünleri ihracatında Türkiye lideri olmuştu. 2011'de 2020 kişi çalışanı varken ihracatı 56 milyon dolar (Türkiye ihracatında payı %3.8) seviyesindeydi. 2014'de 53 milyon dolar (% 2.9 pay)ken 2015'de 35 milyon dolara (pay %2.4) gerilemiştir. 2023'te ihracat içindeki payı % 1.50'ye, 2024'de % 1.30'a ve son olarak 2025/9'da % 0.84'e geriledi. (2025/9 çalışan sayısı 1601 seviyesindedir.) 2025'i 14 milyon dolar civarı seviyesinde kapatacak ki son yılların en düşüğü. Sebebini sorduğumda "Avrupa'da lüks segmentte talep daralması var. Türkiye'de de sıkı para politikası yüzünden kur artışı enflasyon altında kaldığından" denildi. Önümüzdeki yıl, talepte artış olması halinde DESA buna makina parkı olarak hazır, sadece insan sayısını artırarak hızlı büyüme imkanı olacağını düşünüyorlar.

Son olarak şuraya da değineyim: Sektörün genelindeki gibi borca gömülü değiller bu işlerden 42 milyon dolardan fazla nakit biriktirmişler. (Çoğu Eurobondda olduğundan son dönemde CDS düşüşünden ciddi artı yazacaklardır) Şirket finansal olarak “avcı konumuna" geçmiş durumda. Şirketler satın alabilir. İlk olarak Biyoteknoloji alanında çalışan Türklerin ABD'de kurduğu Gozen Bioworks şirketi ile 24 Kasım 2025 tarihinde bir mutabakat zaptı imzaladı. laboratuvarda sürdürülebilir nitelikte deri imalatı yapan Şirketin üretim yeri de Türkiye olduğundan gelecek potansiyeli olduğu düşünülüyor. Gelecekte farklı yatırım haberleri de gelebilir diye düşünüyorum.

Finlandiyalı EVLI'nin beğendiği fonu Türk fonlar beğenmiyor. Tacirler yatırım 4.7 FD/FAVÖK ile ucuz diye rapor yazmıştı 2023'de. Şimdi FD/FAVÖK 4.5 altında ama bakan yok. Diğer taraftan İtalya başta olmak üzere dünya kadar marka yatırımı yapıldı, "markamız çok güçlü" deniliyor. Ama Brand Finance'ın Türkiye markaları listesinde Desa'nın marka değeri 2020 de 15 milyon dolar iken 2024 de 3 milyon dolar değere indirmiş. Bir şey diyemeyeceğim. Demekki daha yapacak çok iş var.

Bu vesile ile DESA'ya büyük başarılar diliyor; bilgilerini samimi şekilde paylaşan YK Başkan Vekili Burak ÇELET'e, CFO Baycan ATAOĞLAN'a, Muhasebe Müdürü Bülent UYARLAR'a ve IR Yöneticisi Burak SEPİL'e teşekkürlerimi sunuyorum.

Yatırımcılara faydalı olması dileğiyle paylaşıyorum.

EK 2: Deri ve deri mamulleri sektörü 2026 hedeflerini açıkladı

İstanbul Deri ve Deri Mamulleri İhracatçıları Birliği (İDMİB) Yönetim Kurulu Başkanı Güven Karaca, "Bugün ihracatçılar olarak yalnızca ürünlerimizi değil, faiz ve enflasyonu da ihraç etmeye çalışıyoruz. Ürünlerimiz dünya pazarlarında talep görse de, yüksek maliyetler nedeniyle rekabet etmekte zorlanıyoruz." dedi. Üretim maliyetlerinin rakip ülkelere kıyasla daha hızlı artmasının, sektörün dış pazarlarda fiyat tutturmasını güçleştirdiğini ve ihracatta kayıplara yol açtığını ifade eden Karaca, "Dolar yılbaşından yıl sonuna kadar TL karşısında yüzde 21,4 değer kazanırken enflasyon yüzde 30,9 olarak gerçekleşti. Bu da bizim rakibimiz olan Asya ülkeleri hatta Avrupa ülkelerinden daha pahalı kalmamıza sebep olarak rekabetçiliğimizi düşürdü." diye konuştu.

Türkiye ihracatı 2025 yılını yüzde 4,5 artışla 273,4 milyar dolarlık ihracatla kapattı. 2025 yılı ihracat performansında 26 sektörün 18'i pozitif, 8 sektör ise eksi ihracat performansı sergiledi. İhracatta kilogram başına ortalama birim fiyat ise 1,54 dolar olarak gerçekleşti. Deri ve deri mamulleri sektörünün ihracatı ise yüzde 5,3 düşüşle 1,44 milyar dolar oldu. İstanbul Deri ve Deri Mamulleri İhracatçıları Birliği (İDMİB) Yönetim Kurulu Başkanı Güven Karaca'nın ev sahipliğinde düzenlenen toplantıda sektörün 2025 yılı değerlendirildi ve 2026 yılı hedefleri açıklandı.

EN DEĞERLİ DÖRDÜNCÜ SEKTÖR

Ege Deri ve Deri Mamulleri İhracatçıları Birliği Başkan Yardımcısı Halil Gündoğdu, TASD Başkanı Berke İçten, SSD Başkanı Turhan Akyüz, TDSD Başkanı Burak Uyguner, TDKD Başkanı Cengiz Sarıgül, OGSD Başkanı Ali Yavuz Boynukısa, AYSAD Başkanı Sait Salıcı, TÜRDEV Başkanı Emel Güven Bardız ve TASEV Başkanı Yılmaz Polat'ın katıldığı toplantıda konuşan Güven Karaca, ihracatta yaşanan durumla ilgili olarak, "Hedef pazarları oluşturan ülkelerdeki yüksek enflasyon ve yüksek faiz oranları tüketim alışkanlıklarını değiştirdi. Pazarlarımızın daraldığı, zorlu geçen 2025 yılında yüzde 5,3'lük düşüş yaşandı. Ancak sektörümüzün ihracatta kilogram başına ortalama birim fiyatı 13,9 dolar olarak gerçekleşti. Bu veriyle sektörümüz mücevher, savunma ve havacılık sanayi ve hazır giyim ve konfeksiyon sektörlerinin ardından en değerli dördüncü sektör oldu. Alt ürün grup bazında da ayakkabı ihracatı yüzde 11,7 düşüş ile 774,8 milyon dolar, saraciye ihracatı yüzde 3,1 artış ile 247,4 milyon dolar, deri ve kürk konfeksiyon ihracatı yüzde 17,2 artış ile 226,6 milyon dolar, mamûl deri ve kürk ihracatı yüzde 9 düşüş ile 195 milyon dolar olarak gerçekleşti." dedi.

566 MİLYON DOLAR FAZLADAN 1 MİLYAR DOLAR AÇIĞA

2021 yılını 566 milyon dolar dış ticaret fazlası ile kapatan sektörün, 2022 yılında 241 milyon dolar dış ticaret fazlası verdiğinin altını çizen Güven Karaca, sözlerini şöyle sürdürdü: "Sonraki yıllarda denge negatif yönde değişti ve 2023 yılında 551 milyon dolar dış ticaret açığı verir duruma geldi. 2024 yılını ise 1,1 milyar doların üzerinde bir dış ticaret açığı ile kapattık. 2025 yılında ise Ocak-Kasım dönemi verilerine göre de 1 milyar dolar üzerinde dış ticaret açığı gerçekleşti. Sektörümüz 2025 yılında yüksek üretim maliyetleri sebebiyle dış pazarlarda ihracat kaybı yaşadı. Ülkemizin gururu olan yerel markalarımızın da ithalatı tercih etmesi, sektörümüzdeki firmalarımızın kâr edememesi ve satış hedeflerini tutturamaması sonucu üretim kapasitelerimiz de düştü."

AVRUPA ÜLKELERİNDEN DAHA PAHALI HALE GELDİK

Türkiye'de ekonomi politikaları ve dezenflasyon süreci tamamlanıp üretim ve yatırım ortamı iyileştiği noktada, sektörün rekorlar kıran yıllara geri döneceğine yürekten inandıklarına dikkat çeken Güven Karaca, "Para ve sıkılaşma politikaları ile sürdürülen dezenflasyon süreci reel sektörü ve hane halkını derinden etkiledi. Mevcut mücadele sanayide soğuma oluştururken tüketimde beklenen soğuma görülmedi. Sonuçta TÜFE/ÜFE makası açıldı. Maalesef bu tüketim talebi sektörümüz özelindeki ürün gruplarında ithalatla karşılandı. Bu dönemde dolar yılbaşından yıl sonuna kadar TL karşısında yüzde 21,6 değer kazanırken enflasyon yüzde 30,9 olarak gerçekleşti. Bu da bizim rakibimiz olan Asya ülkeleri hatta Avrupa ülkelerinden daha pahalı kalmamıza sebep olarak rekabetçiliğimizi düşürdü. Bu veriler ışığında bakıldığında ihracatçılar olarak sadece ürünümüzü değil faiz ve enflasyonu da ihraç etmeye çalışıyoruz. Ürünlerimiz talep görse de faiz ve enflasyonu satmakta zorlanıyoruz." diye konuştu.

EMEK YOĞUN SEKTÖRLERE VERİLECEK DESTEKLER ÖNEMLİ

Faizlerin çok yüksek olduğu 2025 yılında ciddi bir finansal kaza geçirmeyen sektörün finansal dayanıklılık sınavını geçtiğini vurgulayan Güven Karaca, "7 milli katılım ve onlarca bireysel fuara katılan, Amerika, Asya, Afrika ve Avrupa kıtalarında B2B'lere devam eden sektörümüz, dünyadan aldığı payı artırarak ihracat için yollarda olmaya devam edecek. 2026'nın ilk günlerine girerken; İthalatta korunma önlemlerini ve emek yoğun sektörlere verilecek olan destekleri olumlu değerlendiriyoruz. Ekonomik etkisi az olsa da psikolojik etkilerinin yüksek olacağını düşünüyoruz. Dezenflasyon sürecinin başladığını görüyor, bu sürecin kalıcı olacağını umuyor, paralel olarak da faiz oranlarının geri gelerek üretim ve yatırımda finansmana ulaşım maliyetinin düşmesini önemsiyoruz." dedi.

ÜRETİLEN 4 DERİ CEKETTEN 1'İ ABD'YE GİDİYOR

Dünyanın en büyük deri ve kürk ithalatçısı Amerika'ya, üretilen her 4 deri ceketten birinin ihraç edildiğini dile getiren Güven Karaca, deri ve deri mamulleri sektörünün ana pazarları hakkında da değerlendirmelerde bulundu. Karaca, şunları söyledi: "AB ülkeleri sektörümüzün toplam ihracatımızda yüzde 40,7'lik payla birinci sırada. Orta Doğu ülkeleri yüzde 12 payla ikinci sırada, eski Doğu Bloku ülkeleri yüzde 11,7'lik payla üçüncü sırada, Amerika ülkeleri yüzde 8,4'lük payla dördüncü sırada, Afrika ülkeleri de yüzde 7,6'lık payla beşinci sırada yer alıyor. En çok ihracat yapılan ülkelere bakıldığında da Almanya yüzde 8,2'lik payla ilk sırada, İtalya yüzde 7,2'lik payla ikinci sırada, Irak yüzde 7,1'lik payla üçüncü sırada, ABD yüzde 6,8'lik payla dördüncü sırada bulunuyor." dedi

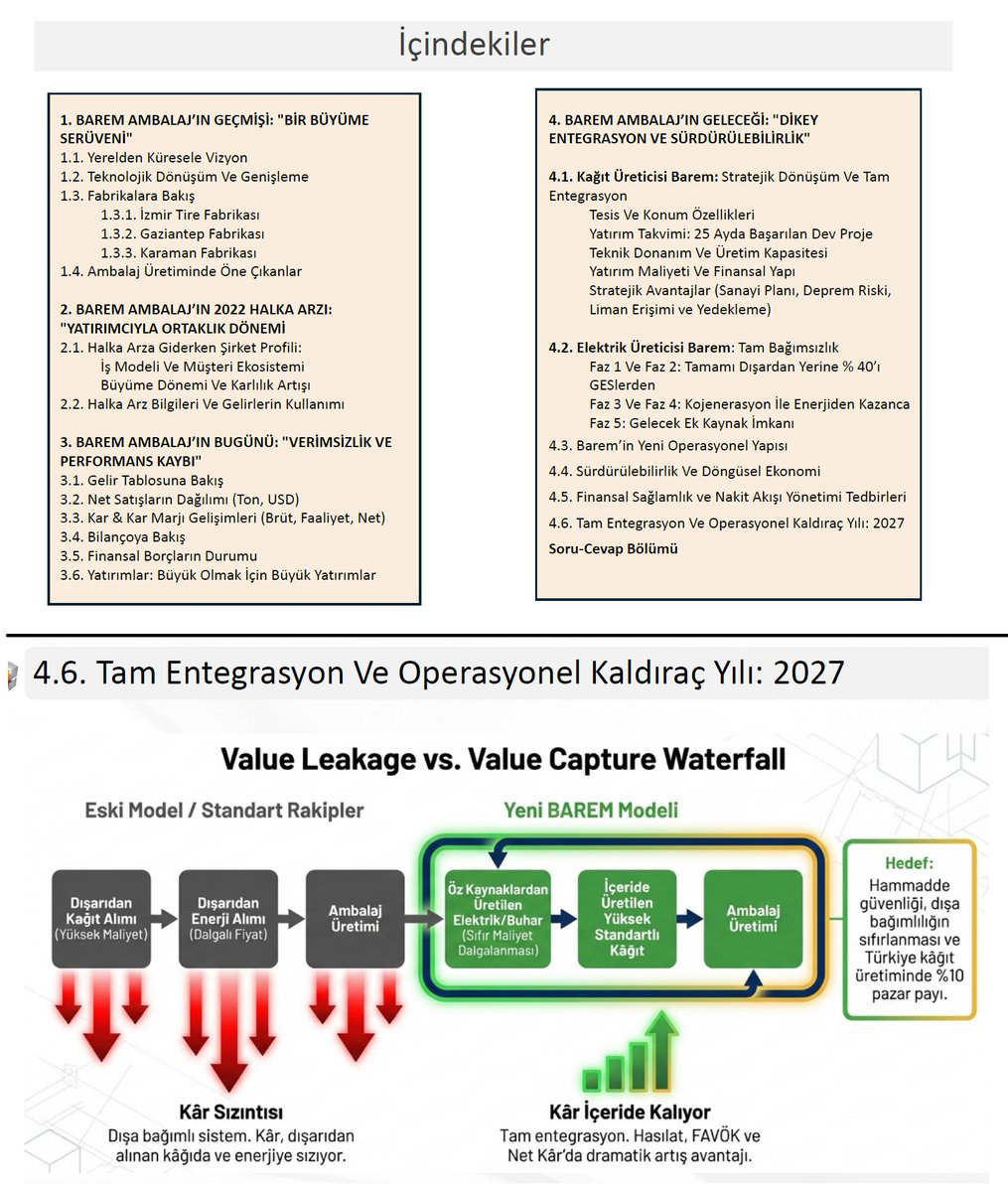

Barem Ambalaj #Barma analist toplantı sunumunu paylaştı. Kitap gibi "içindekiler" olmuş.

Halka açıldıktan sonra 210 milyon dolar yatırım yapılmış, "büyük olmak için büyük yatırım" denilmiş. Yatırımın % 38'ini kendi özkaynakları ile ödemişler. Finalde kendi kendine yeten, kârlı şirket haline geliyorlar. Mevcut haliyle fiyat pahalı gözüküyor ama gelecekte bu dediklerini yaparsalar farklı olabilir. İnşallah başarırlar diyelim.

Bugünkü 📺

Piyasalar veriyi değil, Dünya lideri Trump dedenin ağzından çıkanları fiyatlıyor. Son 3 günde dünya borsalarına %5 yazdıran da o, bugün geri alan da.

Bu volatilitenin adı: politik risk + manipülatif iletişim

Ama daha önemlisi şu: söylem barış olsa da arka planda operasyon kokusu var. Petrol tarafında 150 dolar riski artıyor.

Trump’ın girdiği yol piyasalar için iyi sinyaller vermiyor. Bugüne kadar Türkiye iyi dayandı ama süreç uzadıkça kaybeden tarafa geçer.

Türkiye Dünya Kupasında 7 Temmuz'u görür ama yine İSPANYA, ALMANYA-İNGİLTERE ile maç yapıp turnuvayı bitirir gibi. Yani 5 maç! İnşaah devamı gelir. O zaman dünya çapında olay olur!

Avustralya ile 15 Haziran

Paraguay ile 20 Haziran

ABD ile 25 Haziran

Son 32 turu maçı 3 Temmuz

Son 16 turu maçı 7 Temmuz

Eleme Grubu sonuncusu, DÜNYA KUPASINA gitti🙃

B Grubu dört takımdan oluşuyordu: Kosova , Slovenya , İsveç ve İsviçre . Eylül-Kasım 2025 tarihleri arasındaki maçlarla grup birincisi İsviçre, doğrudan Dünya Kupasına gitti, ikinci Kosova son maçta bize takıldı🇹🇷 Sadece 2 puanla grup sonuncusu olan İsveç'e ise piyango vurdu.

Uluslar Ligi'nde Eylül-Kasım 2024'de C liginde 6 maçta 6 galibiyet alıp lider bitirmişti. kendi grubunu lider bitirdiği için UEFA'nın sağladığı kontenjanla play-off aşamasına dahil edildi.

UEFA İcra Komitesi, 2026 Dünya Kupası Avrupa Elemeleri formatını 25 Ocak 2023 tarihinde İsviçre'nin Nyon kentinde yaptığı toplantıda onaylamıştı. Buna göre Dünya Kupası eleme gruplarını ilk iki sırada bitiremeyen takımlar arasından, 2024-25 Uluslar Ligi'nde en iyi dereceyi yapan 4 grup birincisine play-off bileti verileceği önceden taahhüt edildi.

İsveç, Uluslar Ligi C1 Grubu'nu lider bitirdiğinde bu "yedek bilet" hakkını cebine koymuş oldu. UEFA böylece İsveç gibi büyük takımların eleme gruplarında hata yapma lüksünü artıran bir "emniyet kemeri" sağlamıştı. Sadece İsveç'in bu yolu kullanarak Dünya Kupası'na katılan ilk takım olması tarihe geçti. Uluslar Ligi üzerinden Playoff'a giren diğer 3 takım; Romanya, Kuzey Makedonya ve Kuzey İrlanda ise playofu geçemedi.

Bakalım orda neler yapacaklar...

IKON Menkul YouTube kanalında; savaşın küresel ve yerel dinamiklere etkilerini, altındaki son durumu ve Borsa İstanbul’un genel görünümünü detaylıca değerlendirdik. 📊

Bu hafta analiz masamızdaki hisseler: #VKBNK - #SAHOL - #TKFEN - #EREGL - #TTKOM

https://t.co/kKs8xUnT96

Yerli ile Yabancı Yatırımcı farkına güzel bir örnek :

#EFOR Yatırım AŞ genel kuruluna katılanlara bakın: Patron hariç yerli kimse yok ama 46 fon temsilen katılmış.

BlackRock–Vanguard–State Street vs toplam 40 trilyon $ varlığı yöneten sermaye devleri yatırımı takip ediyor 👍