US-Arbeitsmarkt: Immer für Überraschungen gut, kann man sagen. Nach einem besser als erwarteten Frühjahr kamen heute vom Bureau of Labor Statistics enttäuschende Zahlen für den Juni. Es wurden nur 57'000 neue Stellen geschaffen. Zudem wurden die Zahlen für April und Mai etwas nach unten korrigiert. In beiden Monaten wurden aber auch mit den revidierten Zahlen je deutlich mehr als 100'000 Jobs geschaffen. Auch wenn der Bericht von heute eher enttäuschend ist, sind in den vergangenen drei Monaten doch mehr als 300'000 Jobs hinzugekommen. Das ist solide, vor allem wenn man bedenkt, dass die strikte Immigrationspolitik der Regierung und die Alterung der Bevölkerung erwarten lässt, dass die US-Wirtschaft strukturell grob geschätzt etwa 50'000 neue Stellen schafft (einige andere Schätzungen sind sogar noch geringer).

Bei der Arbeitslosigkeit gab es zwar einen Rückgang um 0,1 Prozentpunkte auf neu 4,2 Prozent. Allerdings ist gleichzeitig die Erwerbsbeteiligung gesunken. Im Juni gleich um 0,3 Prozentpunkte gegenüber Mai. Seit Juni 2025 beträgt der Rückgang 0,8 Prozentpunkte.

Was bedeutet das für die US-Notenbank. Zusammen mit einer absehbaren Entspannung bei der Inflation würde ich für Juli keine Zinserhöhung erwarten. Eine Zinserhöhung im Herbst ist mit den heutigen Zahlen etwas weniger wahrscheinlich geworden. Allerdings sollte man bedenken, dass die Inflation auch ohne Energiepreise zu hoch ist, und zwar schon seit Jahren. Die Situation bleibt für die Fed herausfordernd. Die Gewöhnung an den neuen Stil von Kevin Warsh - unabhängig davon, ob man den mag oder nicht - trägt auch zu einer gewissen Unsicherheit bei.

https://t.co/AKqxsiZOKc

Das Wunder von Bern wird ohne Manzambi zum Fluch!

Ich bin in Bern aufgewachsen und oft in Deutschland unterwegs. Immer wieder mal wird man auf das "Wunder von Bern" angesprochen, also den Weltmeistertitel der Deutschen im Jahr 1954. Es symbolisiert - wenn ich das richtig darstelle - das Wirtschaftswunder und das geglückte Werden der Bundesrepublik nach dem zweiten Weltkrieg.

Der Fussball ist in Deutschland auch sonst politisch aufgeladen. Der Titel 1990 etwa kam gleichzeitig mit dem Fall der Mauer und der Wiedervereinigung.

Auch bei dieser WM war es eigentlich schon klar, dass man je nach Ausgang unterschiedliche Interpretation zum politischen und wirtschaftlichen Zustand Deutschlands ziehen würde. Bei einem guten Abschneiden hätte man es als Symbol für einen beginnenden Aufschwung nach Jahren der wirtschaftlichen Stagnation nehmen können. Bei einem mittelmässigen Abschneiden wäre eine Analogie zu Wirtschaft und Politik natürlich auch kein Problem gewesen. Nach der Enttäuschung mit dem Ausscheiden gegen Paraguay war auch klar, wie einige Diskussionen verlaufen werden. Ein vielleicht etwas unglücklicher Tweet von Bundeskanzler Merz (wobei, was soll man denn eigentlich nach einem Ausscheiden schon für schlaue Dinge in die Welt heraus posaunen?) dient einigen Kritikern als der perfekte Aufhänger für einen Rundumschlag an Politik, Wirtschaft, Gesellschaft usw.

Das Wunder von Bern und die politische Aufladung des Fussballs in Deutschland wird zum Fluch. Vielleicht ist alles etwas banaler: Deutschland hat gestern ein Undav oder Manzambi gefehlt, der in der zweiten Halbzeit Schwung in das Spiel bringt. Undav spielte dieses Mal von Anfang an und kam nicht als Einwechselspieler. Vielleicht ein fataler Fehler?

Was sind die Lehren für die Schweiz? Manzambi am Anfang bringen oder nicht? Nein, es gibt keine Lehren. Yakin soll machen, was er für richtig hält.😉

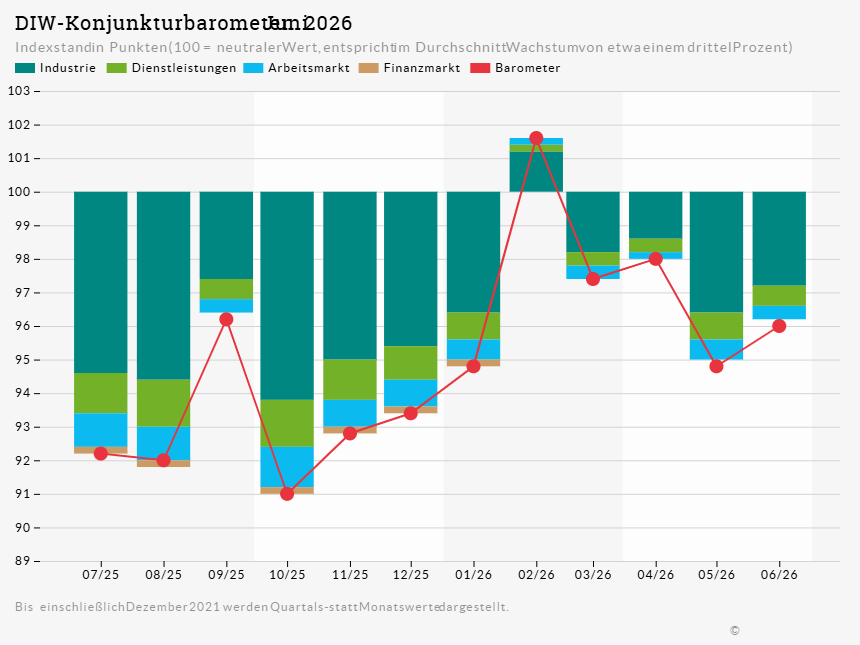

Deutsche Wirtschaft: Heute ist unser monatliches DIW-Konjunkturbarometer mit dem Titel "Leichte Beruhigung, aber noch kein Aufschwung" erschienen. Der Wert hat sich im Juni etwas verbessert, von 94,8 Punkten im Mai auf 96,1 Punkte.

„In Deutschland bleibt die wirtschaftliche Lage trotz der Beruhigung der Situation im Nahen Osten herausfordernd“, resümiert Konjunkturexperte Guido Baldi. „Wenn geopolitische Konflikte und Protektionismus wichtiger Handelspartner die deutsche Wirtschaft ausbremsen, hängt ein breiter und anhaltender Aufschwung umso mehr von eigenen Investitionen und Reformen ab.“

US-Wirtschaft: Die Inflation (gemessen am PCE-Index) hat sich im Mai erhöht auf 4,1 Prozent gegenüber dem Vorjahresmonat. Das ist im Rahmen der Erwartungen. Es ist gut möglich, dass sich mit der zumindest vorläufigen Entspannung der Lage im Nahen Osten die Teuerung nun wieder langsam verringert. Der Zielwert von zwei Prozent dürfte aber noch einige Zeit nicht erreicht werden. Bemerkenswert ist, dass die Inflation in den USA nun schon jahrelang zu hoch ist.

Heute wurden auch die BIP-Zahlen zum ersten Quartal 2026 veröffentlicht. Hervorheben sollte man, dass sich der private Konsum gemäss diesen revidierten Zahlen nur schwach entwickelt hat.

Was bedeutet das alles für die US-Notenbank? Insgesamt senken die Zahlen von heute zusammen mit der aktuellen weltpolitischen Lage für mich die Wahrscheinlichkeit von Zinserhöhungen ein wenig. Aber bis zur nächsten Sitzung der Fed vergeht ja noch ein Monat, in dem noch viel passieren kann...

https://t.co/Mn8MxaF0Sm

https://t.co/LIYmGKay2c

Hoffnungsschimmer für die deutsche Wirtschaft?

Der ifo Geschäftsklimaindex hat sich im Juni leicht erholt. Insgesamt werden Lage und Erwartungen etwas weniger skeptisch beurteilt. Aus der Politik kommen zudem Signale der Reformen.

Das Lage bleibt aber durchzogen. Gerade erst haben die Einkaufsmanagerindizes noch ein pessimistischeres Bild gezeichnet. Gerade bei den Dienstleistungen sah die Lage weniger gut aus als beim ifo Index.

Man kann in diesem Jahr weiterhin von einem zaghaften Aufschwung für die deutsche Wirtschaft ausgehen. Ein Sommermärchen ist aber nicht zu erwarten. Beim Fussball kann man diesbezüglich optimistischer sein.😀

https://t.co/JFPfYUFtkb

Deutschland braucht Reformen. Schwierig zu sagen, ob dieser Vorschlag von Benjamin Schoefer, Markus Brunnermeier und Simon Jäger zum Kündigungsschutz das Gelbe vom Ei ist. Auf jeden Fall braucht es in Deutschland genau solche neuen Ideen. Einige werden in der Schublade verschwinden. Andere Ideen hingegen werden hoffentlich umgesetzt.

"Viele scheuen den Jobwechsel, weil sie dadurch an Sicherheit verlieren. Eine Flexibilitätsprämie könnte das ändern."

"Unser Vorschlag: Beschäftigte oberhalb einer bestimmten Einkommensschwelle sollen beim Vertragsabschluss wählen dürfen. Sie können den üblichen Vertrag mit regulärem Kündigungsschutz nehmen, der bei unserem Vorschlag immer auf dem Tisch liegen muss. Oder der Arbeitgeber kann zusätzlich ein alternatives, flexibles Arbeitsverhältnis anbieten, das beide Seiten jederzeit und ohne Angabe von Gründen beenden können, ähnlich wie heute in der Probezeit. Im Austausch zahlt er dafür eine Flexibilitätsprämie."

https://t.co/03L4tQQXpQ

"I’d like my own sovereign AI too, along with a pony."

Geopolitisches Rätselraten rund um den möglichen Deal zwischen den USA und Iran und den Zugang zu den neusten KI-Modellen. Geopolitische Unsicherheit bedeutet nicht nur, dass wir sozusagen jederzeit mit einem wichtigen Ereignis irgendwo rechnen müssen. Es heisst auch, dass wir nicht genau wissen, was einzelne Ereignisse genau bedeuten.

Bereits gibt es einige Stimmen, die bei den Ereignissen vom Wochenende die Gewinner und Verlierer ausrufen. Da muss man wohl noch etwas vorsichtig sein. Der Begriff KI-Souveränität wird oft verwendet. Aber was bedeutet dieser Begriff konkret? Mit einer zwei- oder drittklassigen Lösung wird man wohl schon souverän sein können. Der springende Punkt ist ja aber, ob man bei den führenden Modellen irgendwie mithalten kann, wenn man technologisch und wirtschaftlich den Anschluss nicht zu fest verlieren will. Und wir werden uns weiterhin und noch mehr Gedanken zu allen möglichen Sicherheitsaspekten rund um KI machen müssen.

Dazu bin ich gerade über einen lesenswerten Artikel von Joshua Gans gestolpert:

"Predictably, this led to every single country other than the US saying that it had to have its own sovereign AI. Nice, I’d like my own sovereign AI too, along with a pony. But it is surely the case that if there were risks with their own models, they would have done the same thing as the US. As my colleague, Kevin Bryan, has noted. We regulate biological agents that can lead to security and safety risks. We are going to have to do the same to AI. Sovereign or not."

https://t.co/5FL4KHwQLl

Bei der Geldpolitik geht es momentan Schlag auf Schlag. Nachdem die EZB heute die Zinsen wie erwartet erhöht hat, sind in der kommenden Woche weitere Zentralbanken an der Reihe. Darunter die US-Notenbank, wo neu Kevin Warsh das Zepter schwingt.

Nachdem gestern Daten zu den Konsumentenpreisen im Mai veröffentlicht wurden (die Inflation gegenüber Mai 2025 beträgt hohe 4,2 Prozent), wurden heute die neusten Zahlen zu den Produzentenpreisen im Mai publiziert. Auch hier kam es zu einem deutlichen Anstieg, der eher über den Erwartungen liegt.

(Vorübergehender?) Angebotsschock hin oder her: Nachdem die Inflation in den USA nun schon jahrelang zu hoch gewesen ist, würde man ja eigentlich erwarten, dass die US-Notenbank bald eine Zinserhöhung beschliesst. Für die kommende Woche ist das sehr unwahrscheinlich. Bei einer kommenden Sitzung ist aber damit zu rechnen, was natürlich nicht allen gefallen dürfte...

https://t.co/Y8Kwsa8tn7

US-Arbeitsmarkt: Starke Zahlen für den Mai wurden heute vom Bureau of Labor Statistics veröffentlicht. Es wurden 172'000 neue Stellen geschaffen. Die Arbeitslosigkeit bleibt bei niedrigen 4,3 Prozent. Zudem kam es zu Revisionen für März und April, die ein besseres Licht auf die Entwicklung im Frühjahr werfen.

Weiterhin wurden viele neue Stellen in Dienstleistungsbereichen geschaffen. Was heisst das für Notenbank? Die Inflation ist hoch. Vor allem wegen dem Konflikt im Nahen Osten. Abe die Inflation wäre wohl auch ohne diesen Krieg etwas über dem Zielwert von zwei Prozent. Eigentlich würde man in einem Umfeld hoher Inflation und einer günstigen Entwicklung am Arbeitsmarkt Zinserhöhungen erwarten. Im Juni wird es wohl noch nicht dazu kommen. Aber aus heutiger Sicht wäre es eine Überraschung, wenn es danach im Juli keine Zinserhöhung geben würde.

Bei der Arbeitsproduktivität gab es gestern eine Abwärtsrevisionen für das erste Quartal 2026. Das manchmal ausgerufene Produktivitätswunder durch KI kann man mit etwas gutem Willen ansatzweise erkennen. Aber basierend auf den verfügbaren Daten ist es bislang nur ein kleines Wunder.

https://t.co/AKqxsiZOKc

Wem geht es besser: den USA oder Europa? In den vergangenen Jahren gab es dazu immer wieder mal Diskussionen, die momentan besonders intensiv zu sein scheinen. Erstaunlich ist, dass sich einige Ökonominnen und Ökonomen offenbar gar nicht bewusst waren, dass bei Produktivitäts- und Wohlstandsvergleichen zwischen Ländern und über die Zeit verschiedene Messprobleme auftreten.

Das Bild scheint mir trotz einiger Unsicherheiten grundsätzlich klar zu sein: Die Vereinigten Staaten haben seit etwa dreissig Jahren ein etwas höheres Produktivitätswachstum - also ein stärkeres Wachstum des Bruttoinlandsprodukts pro Arbeitsstunde - als die meisten fortgeschrittenen Volkswirtschaften Europas. Bei allem, was einfach ausgedrückt mit Computern, Internet, Software, Smartphones und künstlicher Intelligenz zu tun hat, haben die Vereinigten Staaten schon länger die Nase voran. Europa hat nicht völlig den Anschluss verpasst, aber ist eindeutig nicht vorne dabei. Die hohen Gewinne und steigenden Börsenkurse aus der Digitalisierung fallen vor allem in den USA an und nur wenig in Europa. Dieser Unterschied ist nicht - oder viel weniger - mit Messproblemen verbunden und spricht eine deutliche Sprache.

Gleichzeitig ist in den Vereinigten Staaten eben nicht alles besser. Gerade im Bereich der Informations- und Kommunikationstechnologien, wo die hohen Gewinne anfallen, gibt es verglichen mit dem Umsatz nicht viele Beschäftigte. Zudem sind diese Personen meist gut ausgebildet und bezahlt. Die Ungleichheit ist in den USA auch darum ein grösseres Problem als in Europa. Auch die durchschnittliche Lebenserwartung ist in den Vereinigten Staaten geringer. Bei einem Vergleich des Wohlstands - der immer etwas subjektiv ist - schneidet Europa weniger schlecht ab als beim Vergleich der Produktivität.

Trotzdem ist es so, dass man Produktivitätswachstum eigentlich als eine notwendige Voraussetzung für langfristigen Wohlstand betrachten kann. Zudem verschafft es in einer geopolitisch unsicheren Welt Einfluss. Das nur moderate Produktivitätswachstum Europas muss deshalb ernste Sorgen verursachen. Momentan lebt Europa - und übrigens auch die Schweiz - stark von in der Vergangenheit erzielten Produktivitäts- und Wohlstandsgewinnen. Aber Europa ist (noch) nicht auf dem absteigenden Ast.

Oder wie ich vor zwei Jahren einmal in einem Kommentar im DIW-Wochenbericht geschrieben habe: "In den USA läuft wirtschaftlich manches besser, aber Europa ist nicht im Niedergang"

https://t.co/nTy6hGg2ds

Challenging developments for central banks. How should they respond to recent inflation surges caused by energy prices? In general, a valid argument is to look through temporary increases in inflation. However, in countries where inflation has remained elevated for the past few years, it is not obvious to me whether a strategy to "temporarily" accept higher inflation will be credible. My guess is that this speech by Andrew Bailey from the Bank of England has created more confusion than clarity.

"The Bank of England could tolerate inflation temporarily staying above its 2% target in order to support the UK’s weak economy, Governor Andrew Bailey said — so long as second-round price effects do not emerge."

https://t.co/YIY6QYscMv

US-Wirtschaft: Wenige Überraschungen bei einer Reihe von Daten, die heute veröffentlicht worden sind. Das BIP-Wachstum ist für das erste Quartal 2026 etwas von annualisiert 2,0 auf 1,6 Prozent nach unten korrigiert worden.

Die Inflation - so wie sie vom Bureau of Economic Analysis berechnet wird - war im April etwa im Rahmen der Erwartungen oder leicht darunter. Gegenüber März betrug die Inflation 0,4 Prozent. Im Vergleich zum April 2025 lag die Teuerung bei 3,8 Prozent.

Einen besonderen Blick sollte man auf die Sparquote der US-Haushalte werfen, die im Sinkflug ist. Der private Konsum bleibt trotz der höheren Inflation darum einigermassen solid, weil die Menschen weniger sparen. Es ist offensichtlich, dass das nur vorübergehend funktionieren kann.

Für die US-Notenbank ändert sich durch die heutigen Daten wenig. Im Juni ist bei den Zinsen wohl vorerst keine Bewegung zu erwarten.

https://t.co/klse8sEwHa

https://t.co/OadRit9HKg

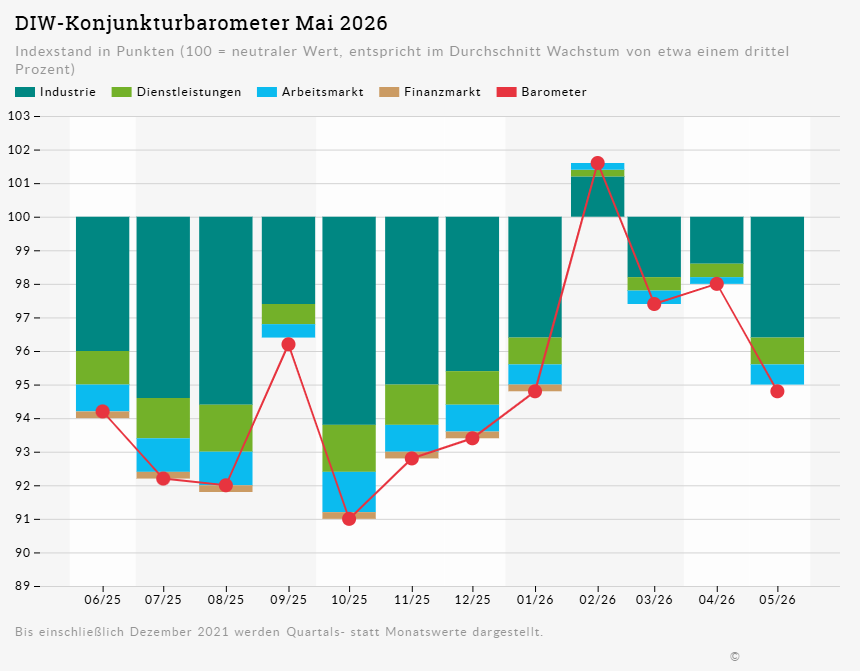

Deutsche Wirtschaft: Heute ist unser DIW-Konjunkturbarometer erschienen. Es fällt im Mai deutlich: Mit 94,8 Punkten liegt es nach zwischenzeitlich deutlich höheren Werten nun wieder auf dem Stand von Januar. Die neutrale 100-Punkte-Marke, die ein durchschnittliches Wachstum der deutschen Wirtschaft anzeigt, rückt damit wieder in weitere Ferne.

„Wir müssen weiterhin auf einen spürbaren und breit abgestützten Aufschwung für die deutsche Wirtschaft warten", resümiert Konjunkturexperte Guido Baldi. „Es ist zentral, dass Deutschland seine strukturellen Wachstumskräfte durch mehr Investitionen und Innovationen stärkt, gerade auch, damit es in von Krisen geprägten Zeiten die wirtschaftlichen Belastungen durch Kriege und andere Ereignisse besser abfedern kann."

Deutsche Wirtschaft: Der ifo Geschäftsklimaindex hat sich nach dem Einbruch im März und April leicht erholt, vor allem im Dienstleistungssektor. Allerdings erfolgt diese Erholung von einem niedrigen Niveau aus. Die Stimmung ist also einfach etwas weniger pessimistisch geworden. Trotzdem sollte man sich in Deutschland ja auch an guten Nachrichten freuen können.

Vieles hängt nun davon ab, wie sich die Situation im Nahen Osten und anderen Orten der Welt entwickelt. Schon noch bemerkenswert: Gefühlt hängt etwas überspitzt gesagt die konjunkturelle Lage in Deutschland und natürlich auch in der Schweiz stark davon ab, was einigen mächtigen Männern in der Welt gerade so einfällt.

https://t.co/gHMBP56bLM

I am sad to hear that Edmund Phelps passed away. He was an inspiring and impressive economist. I also found his late work very insightful and relevant. In my opinion, his books and papers on mass flourishing and grassroots innovation captured important elements of an innovative and prosperous society.

In Switzerland, Europe, and many other countries, we need more of the spirit "in which individuals’ creativity and society’s dynamism fuel grassroots innovation and generate job satisfaction in the process".

"Phelps makes the case that the wellspring of this flourishing was modern values such as the desire to create, explore, and meet challenges. These values fueled the grassroots dynamism that was necessary for widespread, indigenous innovation. Most innovation wasn’t driven by a few isolated visionaries like Henry Ford and Steve Jobs; rather, it was driven by millions of people empowered to think of, develop, and market innumerable new products and processes, and improvements to existing ones. Mass flourishing—a combination of material well-being and the “good life” in a broader sense—was created by this mass innovation."

Here is his homepage:

https://t.co/VMWHbTOAig

And a link to one of his books, Dynamism: https://t.co/AlwDn3i36n

Geldpolitik und der Hypothekarmarkt: Das finde ich immer ein spannendes Thema, gerade auch im Hinblick auf die Konjunkturanalyse. Der Hypothekarmarkt ist in jedem Land historisch gewachsen und stark durch ganz eigene Merkmale geprägt.

Zusammen mit Urs Bischof und Roden Safar von der Berner Kantonalbank haben wir uns für die Schweiz angeschaut, wie die Geldpolitik die Hypothekarzinsen beeinflusst.

Wenn die Schweizerische Nationalbank den Leitzins ändert, bewegen sich auch die Hypothekarzinsen. Eine Langzeituntersuchung hat analysiert, wie schnell und wie stark Schweizer Banken ihre Hypothekarzinsen anpassen. Eine Zusammenfassung der wichtigsten Ergebnisse gibt es in der Zeitschrift Die Volkswirtschaft:

https://t.co/NMmFyjafqn

#Hypothekarzinsen: Wie schnell reagieren Schweizer #Banken auf Leitzinsänderungen?

Ziemlich schnell, wie eine neue Langzeitanalyse zeigt.

👉Zum Artikel: https://t.co/dwHsKdW5Ll

Artikel von @baldi_guido, Urs Bischof und Roden Safar

@bekbbcbe

Iran-Krieg bremst deutsches Wachstum: Alexander Hagelüken von der Süddeutschen Zeitung mit einer guten Übersicht der aktuellen Lage und Zitaten einiger Ökonominnen und Ökonomen in Deutschland.

Ein Zitat von mir hat er auch aufgenommen: „Der Krieg im Nahen Osten trifft auf eine Wirtschaft, die durch eine jahrelange Schwächephase und einen aufgestauten Reformbedarf angeschlagen ist“, warnt DIW-Konjunkturexperte Guido Baldi. „Umso wichtiger ist es, dass trotz der momentanen Krise die Reformbemühungen im Inland und zur Stärkung des europäischen Binnenmarktes nicht nachlassen.“

https://t.co/NJSehiLLf9

Heute ist unser monatliches DIW-Konjunkturbarometer erschienen. Nach dem Vier-Jahres-Hoch im Februar, gefolgt von einem deutlichen Rückgang im März, steigt der Wert minimal an auf 97,9 Punkte. "Der seit dem Herbst zu beobachtete Aufwärtstrend ist vorerst zum Erliegen gekommen. Das Barometer liegt aber weiterhin über den Werten des vergangenen Jahres."

„Der Krieg im Nahen Osten dämpft den im Winter aufkeimenden Aufschwung spürbar und trifft auf eine Wirtschaft, die durch eine jahrelange Schwächephase und einen aufgestauten Reformbedarf angeschlagen ist“, resümiert Konjunkturexperte Guido Baldi. „Umso wichtiger ist es, dass trotz der momentanen Krise die Reformbemühungen im Inland und zur Stärkung des europäischen Binnenmarktes nicht nachlassen.“

AI, labor markets, and the economy: I have been thinking a lot about these issues over the past few weeks. One thing that strikes me is the number of confident predictions made by some people who could be called optimists, pessimists, or deniers.

Are they truly convinced, or do economic incentives play a role (obviously, both can be true at the same time)? Certainly, predictions that find an audience are associated with power. As someone who works partly as a macroeconomic forecaster, the potential power (and potential abuse?) of forecasts has always been a subject of interest to me. It is especially relevant today in the context of AI, labor markets, and the economy.

An interesting TED talk by the philosopher Carissa Véliz on "Beware the power of prediction: So the next time someone tells you a specific outcome is inevitable, remember: they aren't describing the future — they're selling it."

https://t.co/s0OO2GSQ85

Marcel Salathé on "Whose AI conversation is this? On hype, doom, and the case for thinking it through yourself. Mental models are the way forward."

"The CEOs of the major AI labs have spent the last few years making confident predictions about what their technology will do, when AGI will arrive, and how governments should respond. ...I don’t think any of this is bad faith. They probably mean what they say. But what they say also happens to be very useful to them. Optimistic AGI timelines bring in investors and talent. Predicting that AI will eliminate jobs makes the technology sound more powerful, and easier to sell. ...The most prominent voices on the other side are no more neutral, though for different reasons. For more than two decades, the most vocal AI doomers, Eliezer Yudkowsky chief among them, have predicted catastrophic outcomes that have not arrived."

https://t.co/opsExlWWXP