O Banco Central entra na campanha pela reeleição de Lula. Trata-se de uma decisão tecnicamente equivocada e difícil de justificar, com potencial para prejudicar principalmente os mais pobres, pressionar a inflação e, paradoxalmente, elevar o custo do crédito para famílias e empresas

O mercado responde desacelerando as expectativas de inflação de curto prazo.

Importante notar: Não é o mercado mais dovish que o Fed. É o Fed ancorando expectativas via comunicação e mercado reagindo de forma disciplinada.

Higher for longer com credibilidade.

My $ 0,02

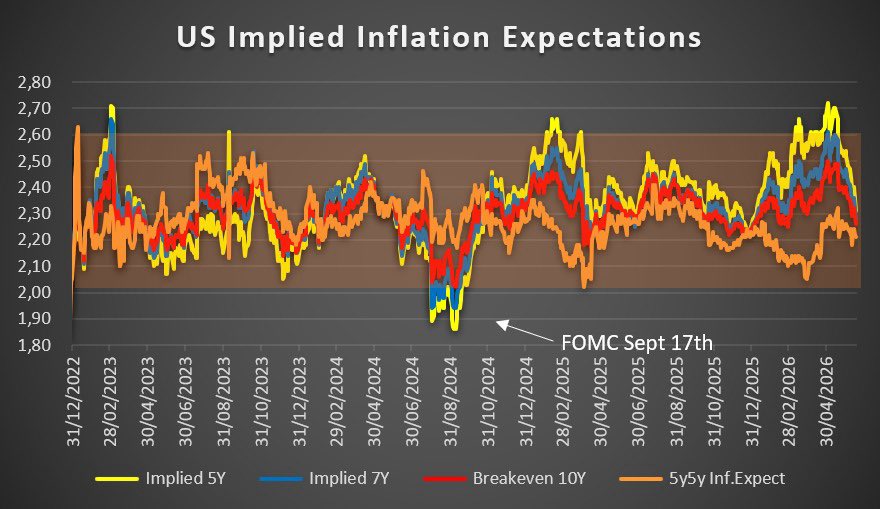

O FOMC de junho/2026 manteve o tom hawkish (dot plot com viés de alta possível ainda em 2026). Mas o que os gráficos das expectativas implícitas mostram?

Gráfico 3: Diferença MM 10d vs 5y5y mostra forte convergência/ancoragem. As implícitas de curto/médio prazo caíram mais rápido, alinhando-se ao longo prazo.

O hawkish do Fed (devido ao PCE sticky) gera confiança no mercado. Mas afeta as expectativas de crescimento de LP.

O mundo investiu pesado em tecnologia. O Brasil, sem política educacional/política industrial corretas, ficou para trás.

Sobrou apenas a riqueza natural (commodities), que demanda pouco investimento e conhecimento tecnológico.

A participação do BR no ETF EEM caiu de forma trágica

A grande questão tática para o restante de 2026 não é se os juros americanos vão cair, mas sim quem possui tecido produtivo real suficiente para sobreviver pagando o atual preço do dinheiro.

A sugestão é seguir monitorando os fatos e ajustando as velas.

MHO.

Atualização Macroeconômica: A Anatomia de um Regime de Escassez

Após cinco meses de navegação neste novo regime, atualizo o diagnóstico e as implicações práticas com base na mecânica dos fluxos de capital global.

Conclusão

O manual das crises sistêmicas segue sendo escrito em tempo real. Não há espaço para confundir ralis técnicos com saúde estrutural. Os EUA exportam inflação e volatilidade enquanto importam a poupança do planeta para financiar seu império tecnológico e industrial.