lol, plutôt facile de dire, venez pas me prendre ma place! Car on en connait aussi qui étaient là avant, et qui on totalement disparu de la circulation, remplacés par des jeunes bcp plus talentueux et professionnels…

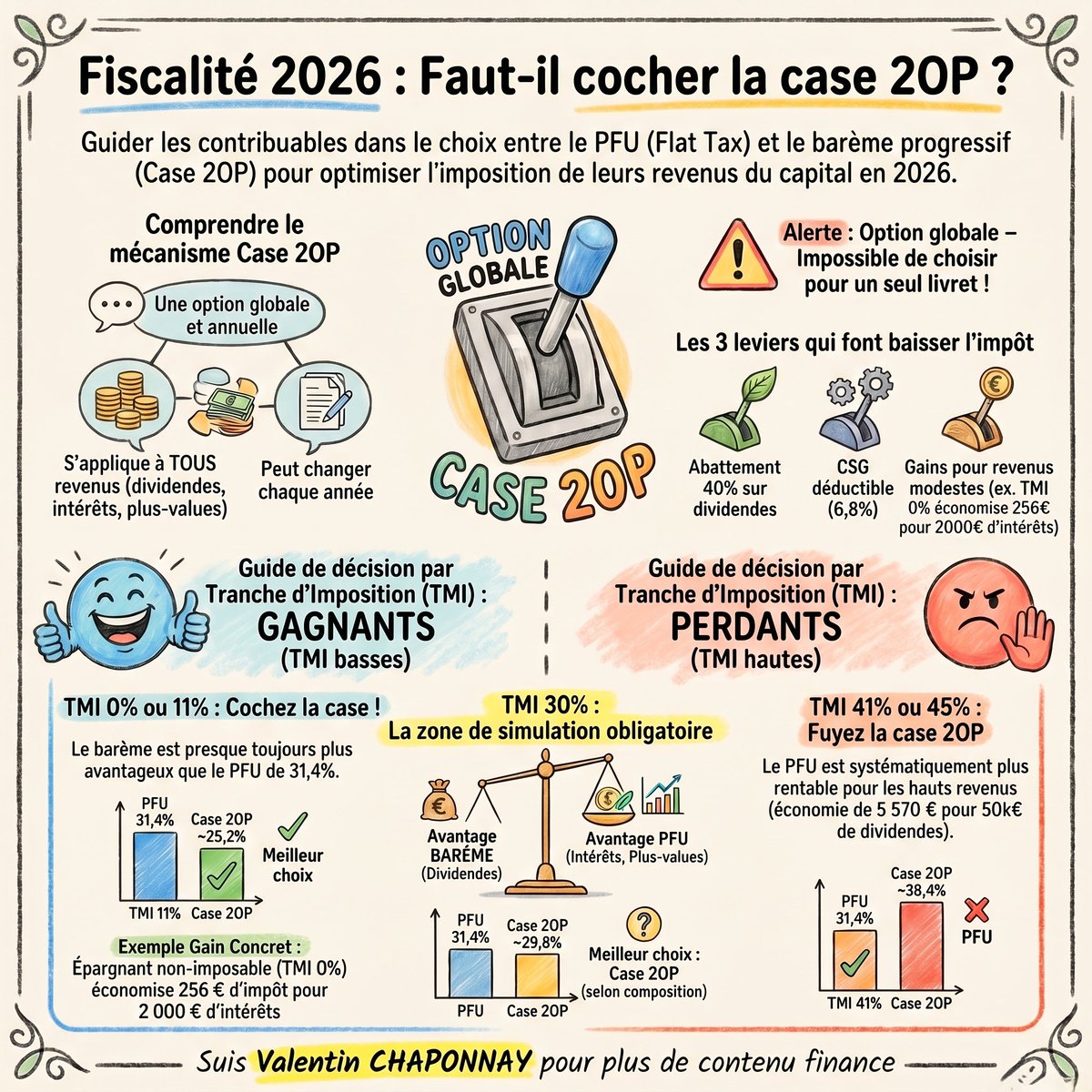

Il y a une case sur ta déclaration d'impôts que Bercy ne coche jamais pour toi.

Elle s'appelle 2OP. Et elle peut te faire économiser des centaines d'euros chaque année.

Depuis 2018, tous tes revenus du capital (dividendes, intérêts, plus-values) sont automatiquement taxés à la flat tax. Depuis janvier 2026, ce taux est passé de 30% à 31,4%.

Ce que personne ne te dit : ce n'est pas obligatoire. Tu peux refuser.

La case 2OP, planquée tout en bas de la rubrique "revenus des valeurs et capitaux mobiliers" du formulaire 2042, te permet de basculer sur le barème progressif de l'impôt sur le revenu. Et pour une majorité de Français, c'est plus avantageux.

Si ta tranche marginale d'imposition (TMI) est à 0% ou 11%, c'est quasiment toujours mieux pour toi.

Exemple concret. Tu es à TMI 11%, tu perçois 5 000€ d'intérêts bancaires :

- Flat tax (31,4%) : 1 570€ ponctionnés

- Barème + case 2OP : 1 443€

Économie : 127€. Chaque année. Sur 10 ans : 1 270€ que tu laisses au fisc gratuitement si tu ne coches pas cette case.

Pour les dividendes, c'est encore plus intéressant : l'abattement de 40% s'active uniquement quand tu coches 2OP. Un épargnant TMI 11% avec 3 000€ de dividendes paie 942€ en flat tax, contre environ 765€ au barème. 177€ de différence. Pour cocher une case.

Si tu es à 30% de TMI, c'est la zone grise. Pour les intérêts purs, le PFU à 31,4% est légèrement mieux que le barème à 30%. Mais si tu perçois des dividendes, l'abattement de 40% et la CSG déductible (6,8%) peuvent rendre le barème plus avantageux, même à TMI 30%.

Le calcul exact dépend de la composition de tes revenus. Et c'est précisément le genre de calcul que personne ne fera pour toi.

À TMI 41% et 45% : garde le PFU. Il est plus favorable dans tous les cas.

Attention, si tu coches la case 2OP, le barème s'applique à l'ensemble de tes revenus. Tu ne peux pas choisir le PFU pour tes intérêts et le barème pour tes dividendes. Si tu coches 2OP, ça s'applique à TOUS tes revenus du capital de l'année. Un seul type de revenu mal calibré peut annuler le gain sur les autres.

Ça peut même augmenter ton taux de prélèvement à la source. Même si tu paies moins d'impôt au final, l'intégration des revenus du capital au barème fait grimper le RFR. Ton taux PAS peut augmenter temporairement. C'est un faux signal : l'impôt final est bien inférieur.

La CSG déductible ne marche que sous barème. Sous PFU, zéro déduction. Sous barème, 6,8% de CSG est déductible de ton revenu imposable l'année suivante. Ce mécanisme est invisible mais réel.

Cette case n'est jamais pré-cochée. Bercy sait que la majorité des contribuables modestes paieraient moins en la cochant. Mais le formulaire est conçu pour que le PFU s'applique par défaut.

Des millions de Français à TMI 0% paient 12,8% d'impôt sur le revenu sur leurs intérêts alors qu'ils devraient payer 0%. Juste parce qu'ils ne savent pas que cette case existe.

Le fisc n'est pas ton ami. Il encaisse.

The number that should terrify every Western automaker is 1,500 kW.

BYD's Flash Charging pushes 1,500 kilowatts into a car battery. The fastest charger you can find in the US today maxes out at 350 kW. ChargePoint is bragging about rolling out 600 kW chargers sometime in 2026. BYD is already at 2.5x that. Deployed. 5,000 stations live. 20,000 planned by December.

The car in this video, the Song Ultra, starts at $22,000. Five minutes of charging gets you 250 miles of range. The fastest-charging EV you can buy in America is the Lucid Gravity at 400 kW, and it starts at $80,000.

So BYD is charging 4x faster at one-quarter the price. And Geely just beat them last week with a 4-minute charge. The Chinese automakers aren't competing with each other on range or styling anymore. They're in a charging speed war that Western companies haven't even entered.

BMW's response was literally "pursuing quick charging forces other compromises." That's the "640K ought to be enough for anybody" of the EV era.

Et si quitter la France te coûtait plus cher que d'y rester ?

La plupart des gens qui envisagent un départ font le calcul dans un sens : ce qu'ils vont économiser en impôts à l'étranger.

Ils oublient le calcul dans l'autre sens.

La France a créé un impôt spécifique pour taxer le départ de ses propres résidents. Il s'appelle l'exit tax.

Son principe : si tu pars avec des participations significatives dans des sociétés, l'État calcule la plus-value que tu aurais réalisée si tu avais

tout vendu la veille.

Et il te présente la note. Sur des gains que tu n'as pas encore touchés.

Ce n'est pas une rumeur. C'est l'article 167 bis du code général des impôts.

Le truc, c'est que cet impôt peut être largement anticipé ou complètement subi. La différence entre les deux, c'est uniquement une question de timing.

Une sortie décidée en 3 semaines, ça peut ressembler à 300 000 € de facture fiscale sur de l'argent virtuel.

Je ne suis pas fiscaliste. Mais dans mon métier de CGP, je vois régulièrement des clients qui découvrent ce mécanisme au mauvais moment. Et c'est pour ça que j'en parle.

J'ai mis à jour mon guide sur les 5 murs fiscaux à connaître avant de quitter la France. Lien en commentaire si ça te concerne.

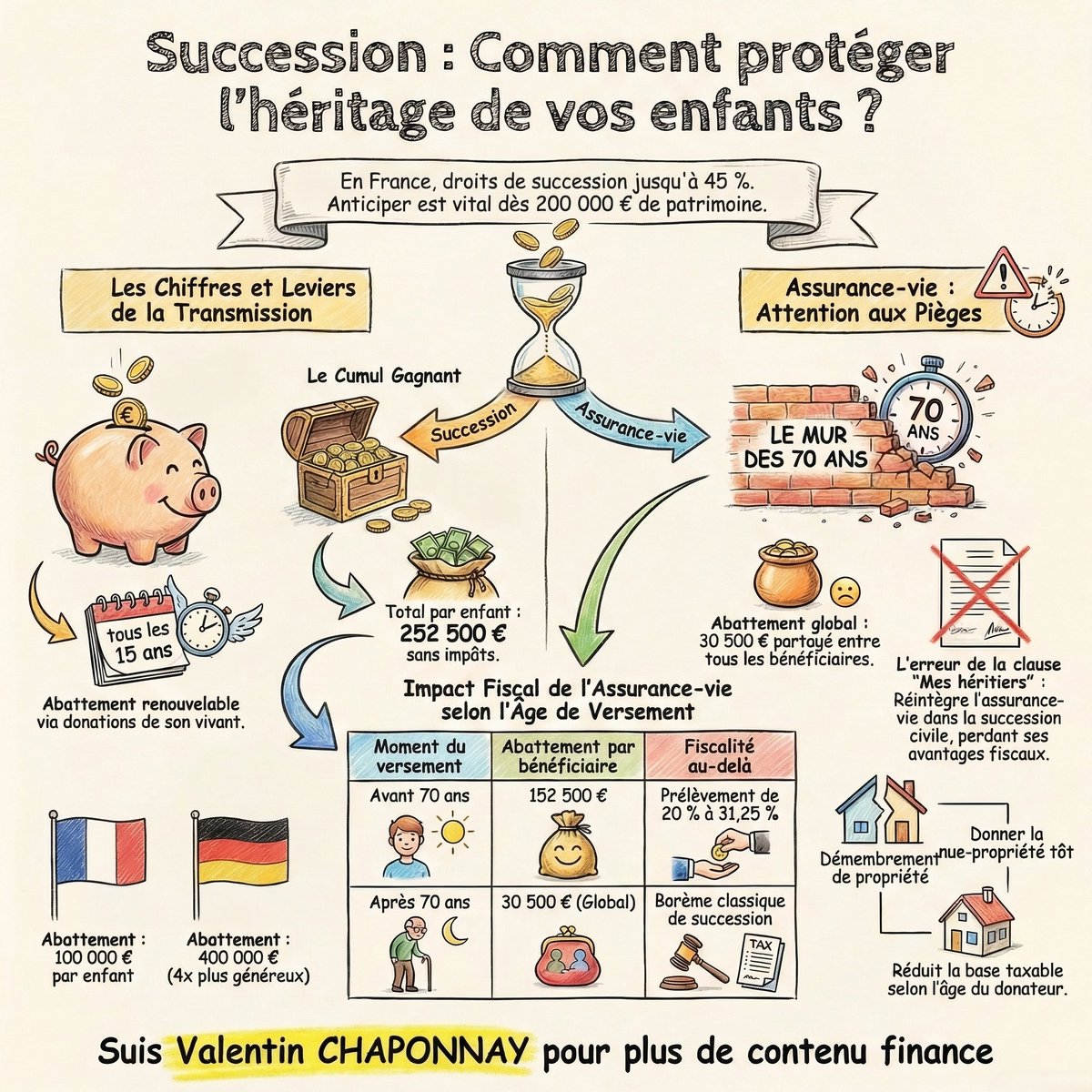

L'assurance-vie protège tes enfants des droits de succession...

Jusqu'à un certain point.

L'AV bénéficie d'un abattement de 152 500 € par bénéficiaire.

Hors succession. Indépendant des 100 000 € classiques.

C'est réel. C'est avantageux. C'est bien.

Mais ça, c'est la version PowerPoint de la banque.

La version réelle, elle ressemble à ça : tu as 72 ans. Tu verses 300 000 € dans ton AV pour "protéger tes enfants".

Résultat : abattement global de 30 500 €. Partagé entre TOUS tes bénéficiaires. Le reste suit le barème succession classique.

(Parce qu'après 70 ans, les règles changent complètement. Personne ne te le dit avant de signer.)

Et ce n'est pas le seul piège.

Ta clause bénéficiaire est rédigée "mes héritiers" ? Ton AV retombe dans la succession. Tu perds tous les avantages.

Tu as plus de 152 500 € par bénéficiaire dans ton contrat ? Le surplus sera taxé au barème habituel. Pas vraiment "hors succession".

L'assurance-vie est un outil puissant. Mal configuré, c'est juste un placement qui crée des illusions.

Ce qui protège vraiment tes enfants, c'est pas le produit. C'est la façon dont il est structuré.

Et ça, ça s'anticipe. Ca ne se fait pas au dernier moment.

🟨 DOSSIER ASTUCE : QUATRE UTILISATIONS DE L'ACIDE CITRIQUE.

➡️🇫🇷 L'homme de ménage

"Eh, copain, on ne sait jamais comment utiliser l'acide citrique.

Quand tu as une bouilloire remplie de calcaire, mets de l'eau à l'intérieur, fais-la bouillir et verse deux cuillères à soupe d'acide citrique.

Ça fera décoller le calcaire de ta

bouilloire.

Quand tu as des outils rouillés, verse trois cuillères à soupe d'acide citrique et recouvre ton outil d'eau bouillante.

Ça attaquera toute la rouille et ils ressortiront comme neufs.

Quand tu veux détartrer ta centrale vapeur ou ton fer à repasser, remplis ton réservoir d'eau très chaude, verse une cuillère à café d'acide citrique et tu actives le mode vapeur ou anti-calcaire jusqu'à vider le réservoir.

Ça détartrera entièrement ton fer.

Et quand tu veux détartrer ta machine à café, peu importe le type ou la marque, prends le réservoir, remplis-le d'eau chaude, verse trois cuillères à café d'acide citrique à l'intérieur.

Mélange bien, lance ton cycle de détartrage et si tu n'en as pas, fais couler l'eau jusqu'à ce que ton réservoir se vide."

https://t.co/aBp8vrQsKg

Vous aimez cette publication ?

N'hésitez pas à réagir et surtout, Partagez la ! 😉

Rejoignez Relayez la Vérité Diffusée

https://t.co/iNj6nyXdxS

Twitter : @VeriteDiffusee

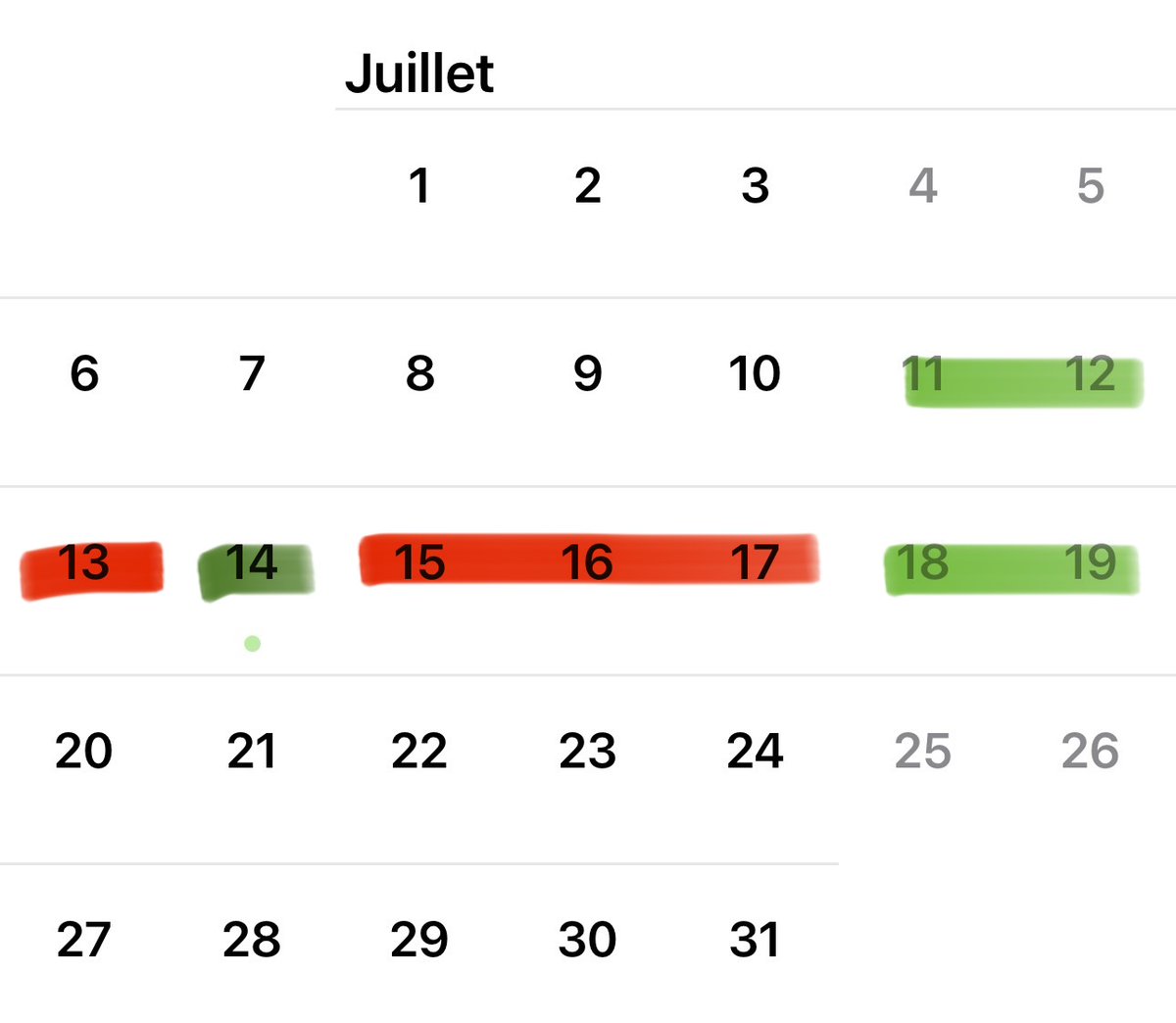

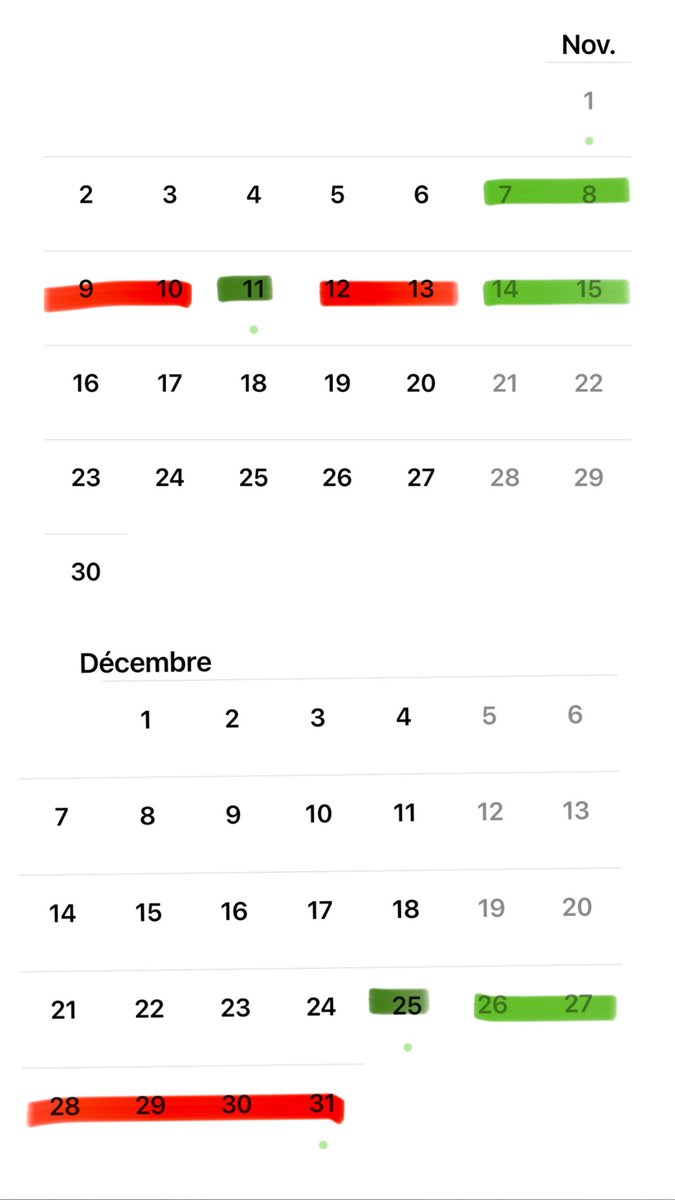

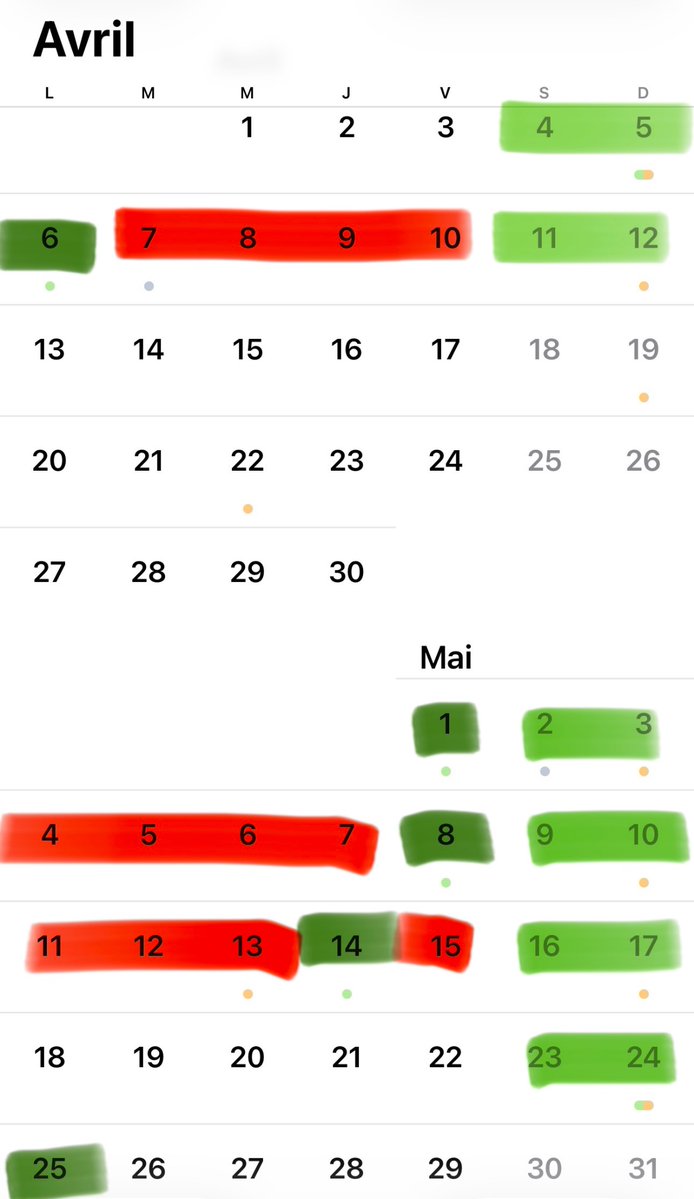

🇫🇷🐀 Le tweet annuel est là : vous pourrez obtenir 58 jours de vacances en posant 25 jours de congés, en 2026, grâce aux jours fériés et aux week-ends.

Le mois de mai vaut vraiment le coup ! 🤩

🔴 Jours à poser

🟢 Jours de congés/fériés en foncé

🇫🇷 Hier soir, un homme a surpris un individu en train de tenter de casser la vitre arrière de sa Tesla pour voler son sac. Mauvaise idée : tout a été filmé ! Rendons-le célèbre ! 🔁

💫 Connaissez-vous Salim Toorabally ? Il s’agit d’un des HÉROS du triste 13 novembre 2015.

Cet agent de sécurité mobilisé pour France 🇫🇷 - Allemagne 🇩🇪 au Stade de France s’est INTERPOSÉ face à un KAMIKAZE qui tentait faire irruption dans le public.

Affecté à la Porte L de l’enceinte, un JEUNE homme "désorienté" et décrit comme "calme" souhaitait à tout prix entrer.

Après son premier échec, il a tenté à nouveau avec un spectateur, en VAIN, grâce à l’intervention de Salim avec son bras.

Il a passé le message à ses collègues aux aux autres portes, qui ont permis de le REFOULER grâce à son signalement.

Après la deuxième explosion, Salim et ses collègues se sont abrités.

C’est alors qu’une personne BLESSÉS à la jambe par des projectiles est arrivée, l’agent de sécurité a prodigué les premiers soins.

Salim Toorabally vit depuis cette date une période traumatique, avec les images de ce jeune terroriste découpé en deux et un stress qui l’alimentent sans cesse.

Il a fait une tentative de suicide il y a deux ans.

Cet ancien agent, désormais formé au poste de chauffeur de taxi essaye de sortir de cette spirale négative par tous les moyen. ❤️

Il a été honoré trois fois aux États-Unis 🇺🇸, dont à la NFL, mais sûrement pas assez en France malgré un tête à tête avec François Hollande.

Cet homme doit être décoré de la légion d’honneur !!! 🎖️

(@lequipe)