В новата ми статия за Инвестограф ще прочетете за нарастващото значение на ядрените компании на капиталовите пазари, възможностите, които листването на борсата предоставя за тях, както и баланса между държавно участие и пазарния елемент в ядрената енергетика.

Смятам, че занапред ядрената енергетика, освен всичко друго, ще се разгле��да и като инвестиционен клас, а това може да създаде нови възможности за финансова прозрачност и институционална отчетност, особено в Централна и Източна Европа.

https://t.co/GTK5VCyCXx

I SUPPORT THE CURRENT THING – ТОЗИ ПЪТ БАТЕР��И!

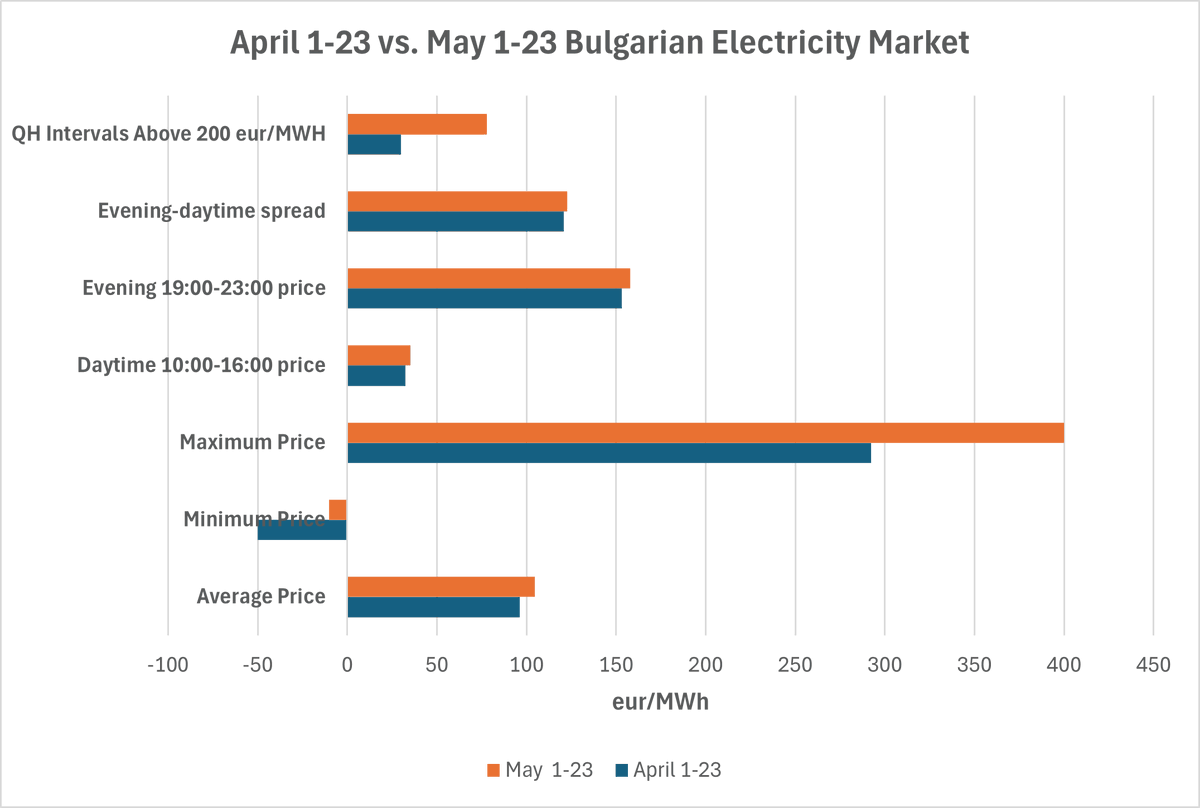

В енергетиката явно този мач ще го играем постоянно, станали сме бетер Евровизия. Ако щете ме наричайте хейтър, ама ще се опитам да внеса малко реализъм и моята гледна точка, обвързано с два максимално актуални периода – 1-23 април 2026 г. и 1-23 май 2026 г, с акцент върху пазара „ден напред“. Не ща да давам акъл на никой, всеки може да си е фен на каквото си иска, и да мрази каквото си иска, просто искам да повдигна дебат и съм отворен за критика!

Контекстът е, че на 9 май 2026 г. пети енергоблок на АЕЦ „Козлодуй“ (1000 MW) излезе в годишен планов ремонт (ПГР), а двата блока в АЕЦ „Черна Вода“ в Румъния – първи блок влезе в ПГР на 10 май, а втори блок бе изключен от енергийната система на 4 май, което е загуба от допълнителни 1300 MW базова генерация в регионален мащаб. Също така е важно да се отбележи и намаленото производство от въглищни ТЕЦ за двата периода – от около 368,9 GWh за 01-23 април до 311,5 GWh за 01-23 май, или спад с приблизително 15,6%.

На първата графика, по оперативни данни на БНЕБ и Energy Charts, съм групирал двата периода през м. април и м. май 2026 по следните показатели:

1) Средна цена, която показва, че в периода 01.05.2026 г. – 23.05.2026 г. цената се е повишила с 8,33 евро/MWh.

2) Минимални цени, които показват, че в априлския период най-ниската стойност е била -50 евро/MWh срещу -10,25 евро/MWh, което вероятно се дължи на съвкупност от фактори като по-ниска наличност на електропроизводство от АЕЦ, по-високо потребление, различен профил на ВЕЦ/ПАВЕЦ, възможно зареждане на батерии в евтините часове и регионалната пазарна специфика в момента.

3) Максимални цени, където през майския период е регистрирана цена от 400 евро/MWh. Това по-скоро следва да се разглежда като резултат от съвкупност от регионални фактори – намалено електропроизводство от АЕЦ в България и Румъния (плановият ремонт на пети блок на АЕЦ „Козлодуй“, аварийното изключване на блок 2 на АЕЦ „Черна вода“, съвпаднало със започналия планов ремонт на блок 1), профилът на остатъчния товар, трансграничните потоци и необходимостта от дисп��чируеми мощности в нощните часове.

4) Интервали с цени над 200 евро/MWh – много повече през м. май (78), което показва, че когато загубим базова, синхронна, сигурна, надеждна генерация, пазара е подложен на ценови стрес, особено в часовете след 19:00 ч. Така например в интервала 19:00 – 23:00 ч. през майския период цената е била 157,76 евро/MWh, а за сравнение през април – 153,23 евро/MWh. Още по-голяма е разликата в часовия диапазон 00:00 – 06:00 – 132 евро/MWh през майския период срещу 112,44 евро/MWh през априлския.

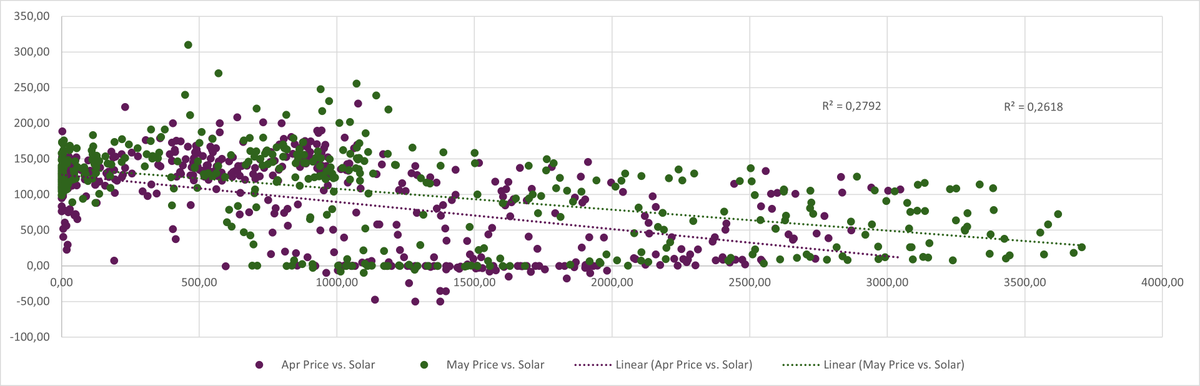

5) Налице е отрицателна корелация между производството от ФЕЦ и почасовите цени. Линейната регресия дава R² около 0,279 за априлския период и 0,262 за наличните съпоставими почасови данни през май, което означава, че производството от ФЕЦ самостоятелно обяснява приблизително 26-28% от часовата вариация на цените. Това е силен еднофакторен сигнал, но за коректност трябва да се отбележи, че ФЕЦ не са единствената причина за ценовата динамика.

Относно батер��ите. Факт е, че оперативното участие на батериите е нараснало рязко през 2026 г. спрямо 2025 г., което се вижда от оперативната справка за енергийния баланс на ЕСО за ССЕБ/разреждане. Спрямо нея средното им разреждане е 3,16 GWh дневно, но сравнено с 24 GWh/ден, които могат да бъдат произведени от 1000 MW ядрен блок, контекста става друг! Все пак могат да бъдат използвани в специфични часове с акцент върху поти��кане на високите цени. Но въпреки това и тяхното по-голямо участие, спредовете за двата периода през април и май остават големи, както вече споменах по-горе.

А за това, че батериите много трудно ще заменят инерцията, осигурявана от големите въртящи маси на турбогенераторите, го оставям на разбиращите инженери да го обяснят. Особено ако говорим за възстановяване на електроенергийната система след блекаут (т.нар. „black start“).

Оставям въпроса отворен за дискусии и ще се радвам на критични мнения, ако някъде нещо съм объркал!

Моите размисли за етичното използване на AI-инструменти в подкрепа на научно-изследователската дейност.

През последната година често си мисля по този въпрос и направо не мога да повярвам как сме писали дисертации и научни трудове преди AI да навлезе в такава ширпотреба. Но пък трябва да направим важното уточнение, че на практика всеки, който е работил тая работа след 2000 г. малко или много е използвал pre-AI методология – търсачки в google scholar, researchgate, формули и чартове в ексел, блок-схеми във Visio и т.н. От гледна точка на някой, който си е писал труда през 1980 г., да кажем, този през 2001 г. също изглежда супер автоматизиран и напреднал. Все пак си мисля, че чарът да се заровиш в университетската библиотека и да търсиш книжна литература, ще остане – дори просто да присъстваш в това помещение с лаптопа си влияе много различно на про��уктивността, отколкото ако стоиш вкъщи например.

Но да се върна в 2026 г. За мен реперите в използването на AI в научно-изследователската дейност, особено в направленията икономика и управление, могат да се групират така:

Етично използване и деклариране за използване на AI инструменти. Въпреки, че все още не е установена глобална и единна практика за деклариране, мисля, че все повече ще виждаме декларации в доклади, статии и студии за използването на AI при изготвянето на дадена работа и в това няма нищо лошо, ако се прави по правилния начин. А за мен правилния начин е да използваш AI като един асистент-черноработник, който да ти спести време в преглед на сурови данни и преглед на литература. Важното уточнение тук е, че трябва да ПОЗНАВАШ материята и да си подготвен професионално в направлението в което твориш, иначе AI ще ти изплюе тотално неверни неща, а халюцинациите ще те отведат в тотално грешна посока.

(Само)обучение за това какво могат и какво НЕ могат AI-инструментите в подкрепа на ��зследователската дейност. Ако някой си мисли, че AI под формата на ChatGPT може да създава знание, особено в направления, в които се изискват чисто човешки качества (усещане, емпатия, дори предчувствие), много яко се е объркал. AI може да обобщи вече създадено от хората знание, да анализира исторически подходи, но финалното решение за насоката на изследването си остава на хората, които пишат. За това и когато декларират, че използват AI, трябва изрично да подчертават, че изложените тези са си техни. AI може да подпомага процеса на създаване на знание, но не може да бъ��е самостоятелен носител на научна теза, авторство и академична отговорност.

(Само)проверка за плагиатство. Може би най-важното нещо е винаги да тестваме това, което сме работили за плагиатство, макар, че машинната проверка винаги трябва да се тълкува от хора. Няма да изнасям лекции за това как се цитира, кога се цитира и защо се цитира, но усиленото използване на AI създава реални рискове от напълно машинно-генерирани трудове и „размисли“, които според мен обаче, много лесно могат да бъдат „хванати“ – не само от машинната проверка, но и от професионално подготвения рецензент или автор.

Това е моето виждане за симбиозата между AI и научно-изследователската работа.

Откакто съм започнал в енергетиката наблюдавам един съсловен сблъсък меж��у работещи с инженерна специалност и неинженери, който в нашия случай отдавам на изкривяванията от старото соц разбиране за разделението на труда. Направих си труда да анализирам структурата и професионалния профил на работещите в електропроизводството в САЩ по три направления - централи на изкопаеми горива, водноелектрически централи (ВЕЦ) и ядрени централи и ще се опитам да се аргументирам защо работата на ВСИЧКИ заети в сектора, било то и неинженери е важна и защо всеки си е компетентен в неговата област. Нямаме право да се подиграваме с труда на дру��ите или да го считаме за по-маловажен от нашия!

Разбира се, че основната движеща сила на енергийния сектор е инженерството. Инженерите проектират, строят, експлоатират, ремонтират и поддържат енергийните активи. В същото време икономистите, финансистите, проектните мениджъри, търговските специалисти и хората, занимаващи се със стратегическо планиране, оценяват и управляват редица други критично важни процеси - управление на активите, инвестиционна дейност, проектна отчетност, социално-икономическа роля, взаимодействие със заинтересованите страни и др.

Съгласно данните на Бюрото по труда на САЩ з�� 2023 г. делът на специалисти с профил „мениджмънт, бизнес, финансови операции и административни дейности“ е както следва:

Централи на изкопаеми горива, включително въглищни и газови ТЕЦ – около 25,21% от всички наети;

ВЕЦ – 20,18% от всички наети;

Експлоатация на ядрени централи – 20,48% от всички наети.

С какво се занимават тези профилирани специалисти и по какъв начин допълват работата на инженерите? Направленията са няколко:

1. Управление и координация – оперативни мениджъри, административни мениджъри, ��ъководители на направления и отдели и т.н. Те съгласуват техническата работа на инженерите с конкретни срокове, бюджети, организационни приоритети, анализ на риска и управленска отчетност

2. Икономика, финанси – икономисти, финансови анализатори, одитори. Те са хората, които работят по фундаменталните параметри на CAPEX/OPEX, бюджетирането, управлението на паричните потоци, анализи на изпълнението, бизнес планиране, стратегическо управление и т.н. Да, инженерите определят какво е технически необходимо, но тези специалисти дават становище дали това е икономически и финансово обосновано и дали е инвестиционно защитимо.

3. Проектен контрол и отчетност. Това са специалисти по управление на проекти, плановици или специалисти по изготвяне на графици. Те се занимават именно с контрола на изпълнението и напредъка по графиците, анализ на отклоненията, анализ на критичния път и т.н. На практика те превръщат инженерните решения в измеримо проектно изпълнение и следят за ранни предупредителни знаци и индикатори.

4. Обществени поръчки, изпълнение на договори и верига на доставки. Тези хора се занимават с подготовка на тръжни процедури, оценка на доставчици, логистика, координация на доставки. Да, инженерите дефинират техническите спецификации, но специалистите по т.нар. „Procurement“ са отговорни за фактическото изпълнение по поръчка и доставка на дадените инженерни решения (напр. оборудване, материали и т.н.)

5. Управление на риска - квалифицирани риск мениджъри, които следят рисковете във вътрешната и външната среда на предприятието или проекта чрез различен инструментариум за управление и мониторинг на рисковете - регистри на ��иска, стратегии за противодействие, наблюдение за ранни индикатори и т.н.

6. Човешки ресурси и обучение. Това са специалисти УЧР, експерти по планиране на работната сила, лектори в различни направления, които се занимават с кадровото осигуряване, планирането на работната сила, организацията на обучения за подобряване квалификацията на персонала. На практика тяхната задача е да гарантират, че техническите решения ще бъдат реално обезпечени с компетентен персонал и налична организационна среда, способна да задържа ключови специалисти.

7. Администрати��на координация - специалисти по архивиране, документооборот, контрол на документи и др. Тяхната роля е изключително важна, защото те поддържат проследимостта и цялостното функциониране на административния работен поток, което е ключово за предприятията в областта на енергетиката.

Много се надявам по нашите ширини да възприемем очевидното – енергетиката е интердисциплинарна! Инженерите създават и поддържат техническата основа на системата, но икономисти, финансисти, проектни мениджъри, специалисти по договори, риск, човешки ресурси и администрация осигуряват нейната управляемост, ��инансова устойчивост, проследимост и институционална надеждност.

Трудът на всички е важен, защото симбиозата от тези знания на инженери и неинженери прави така, че едно предприятие да е стабилно!

ОТРИЦАТЕЛНИТЕ ЦЕНИ НА ЕЛЕКТРОЕНЕРГИЯТА - МИТОВЕТЕ И ИКОНОМИЧЕСКАТА РЕАЛНОСТ.

Цените на електроенергията в Германия и Франция в началото на м. май 2026 г. ме накараха отново да се замисля като енергиен икономист за явлението отрицателни цени на електроенергията.

На 1 май 2026 г. в отделни борсови сегменти („в рамките на деня“ и „ден напред“) на европейските спот пазари бяха отчетени екстремни отрицателни цени, като в Германия вътрешнодневната цена достигна рекордно ниски стойности, а във Франция и Германия цените за доставка в ранния следобед се доближиха до около -500 евро/MWh. В този анализ ще обясня моето виждане за отрицателните цени на електроенергията, вземайки предвид системната енергийна криза, в която се намира ЕС след 2021 г.

1. Какво означават отрицателните цени на електроенергията?

Обикновено отрицателните цени се появяват тогава, когато имаме свръхпроизводство на електроенергия, което драстично се разминава с потреблението. Такъв бе и случаят от 1 май 2026 г. – огромно количество производство най-вече от възобновяеми източници от една страна, и слабо търсене заради почивните дни и мекото време, от друга. При такава ситуация пазарът на електроенергия казва едно просто нещо – тези количества не ми трябват, няма кой да ги потреби, съхрани, изнесе или да намали производството и затова цената става отрицателна.

От системна гледна точка това означава, че в този определен период има много голямо количество недиспечируемо електропроизводство, което не може да отговори на динамиката на търсенето и предлагането.

Пазарите на електроенергия в ЕС се основават на принципа на пределното ценооб��азуване – производителите подават оферти, които обикновено отразяват техните краткосрочни пределни разходи, технически ограничения и пазарни позиции, първо се диспечират електропроизводствата с най-ниски разходи, а всички приети оферти получават т.нар. „клирингова пазарна цена“. В тези условия ВЕИ навлизат на пазара с ниски оферти, защото краткосрочните им пределни разходи са изключително ниски. Вземайки предвид сложния характер на електроенергийната система и пазарните особености, в такъв случай крайната пазарна цена се формира от последната приета оферта, но масираното навлизане на ВЕИ с ниски оперативни разходи измества кривата на предлагането и потиска ценовото равнище в часовете с високо слънчево и/или вятърно производство.

2. Защо отрицателните цени са лош сигнал за производителите на електроенергия и инвеститорите?

Парадоксално, но най-силното имиджово оръжие на ВЕИ – ниската себестойност на електроенергията може да се превърне в техен най-голям враг, защото просто ще откаже бъдещите инвеститори. Как ще откриеш нов соларен парк, работещ напълно на пазарен принцип, след като отрицателните цени на електроенергията стават все по-често явление? Имаме реални предпоставки пред ВЕИ отрасъла да се наблюдава ефект на ценова канибализация - колкото повече соларни и вятърни мощности произвеждат едновременно, толкова повече потискат цената именно в часовете, в които самите те трябва да реализират приходи.

Но нека обърна внимание на другите електропроизводствени технологии като ядрена енергия, въглищни и газови ТЕЦ и водноелектрически централи (ВЕЦ), които доставят диспечируема електроенергия и участват в регулирането на честотата на електроенергийната система заради гол��мите въртящи се маси на турбогенераторите, които доставят необходимата инерция в системата.

Повечето ядрени централи в Европ�� работят в базов режим на производство, с изключение на някои АЕЦ във Франция, които дори участват в първичното регулиране на електроенергийната система. Но абстрахирайки се от това, най-силния икономически аргумент за електропроизводството от ядрени централи е постоянния им производствен профил (с висок коефициент на използваемост от над 90%), което осигурява предвидимост както на приходите за самата АЕЦ, така и осигурява предвидима генерация за системните оператори.

В условия на отрицателни цени на пазара, една ядрена централа или трябва да намали производството си (което както вече споменахме не става толкова лесно, вземайки предвид технологичните особености на ядрените реактори), или на практика да си плаща за това че е останала да произвежда (защото продажбата на отрицателни цени означава точно това).

По този начин се получава един парадокс – надеждните и диспечируеми мощности са наказвани на пазарите в часовете на свръхпредлагане и отрицателни цени, но електроенергийната система продължава да разчита на тяхната разполагаемост, инерция, диспечируемост и принос към сигурността на доставките в часовете на недостиг, когато има ниско производство от ВЕИ и високо потребление.

3. Защо отрицателните цени са проблем за управлението на електроенергийната система?

От системна гледна точка, отрицателните цени са показател за дисбаланс между производство и потребление. А това е фундаменталната задача на електроенергийните системни оператори. В такива условия те трябва да мислят в реално време как да диспечират, балансират или дори да ограничават дадени производства, за да не се срине системата. И всичко това не се случва безплатно, защото увеличава системните разходи за балансиране, диспечиране и т.н.

4. Какво може да се направи относно отрицателните цени на електроенергията?

Като икономист винаги съм се стремял освен да назовавам проблемите, да се стремя да давам и решения. Според мен посоките, в които трябва да се мисли са няколко:

Първо, реформа на пазарите на електроенергия в посока предлагане на повече дългосрочни продукти (над 1 година), където диспечируемите, надежни и сигурни електропроизводства ще могат да продават. Затова обаче са нужни и енергоинтензивни потребители на електроенергия, което пряко обвързва пазарната реформа с активна индустриална политика в целия ЕС.

Второ, инвестиции в съхранение на електроенергия – батерийни системи, ПАВЕЦ и др.

Трето, инвестиции в увеличаване на трансграничните преносни капацитети, особено по оста север-юг.

Четвърто, по-адекватно остойностяване на системните услуги и диспечируемостта – осигуряване на механизми за балансиращи услуги, резерви, инерция, осигуряване на стабилност в електроенергийната система и т.н., които да възнаграждават надеждните електропроизводства.

Пето, генерална промяна в стратегическото мислене за развитието на електроенергетиката – да не се залага на идеологизиран авантюризъм, който привилегирова само даден тип електропроизводствени технологии.

И накрая ще завърша анализа си хумористично – ще повярвам в отрицателните цени на електроенергията, когато ги видя на сметката си!

Очаквам всякакви мнения и критика относно така поставения проблем.

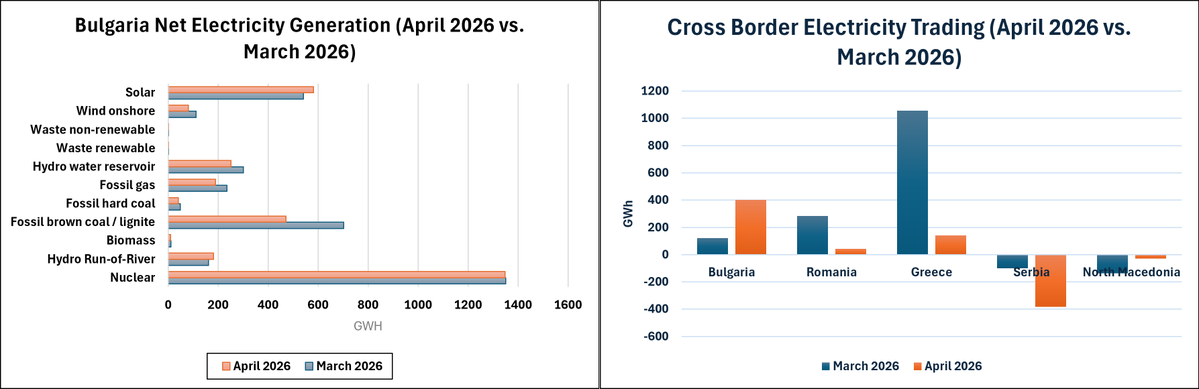

През м. април 2026 г. електроенергийната система на България се представя стабилно. В сравнение с предходния месец, ядрената енергия запазва водещата си роля, като делът ѝ нараства от 39,0% през март до 42,7% през април, но делът на лигнитните въглища намалява до 14,9% (спрямо 20,3% през м. март 2026 г.), най-вече заради сезонното намаляване на потреблението и навлизането в период с по-меки температурни равнища. Ръст се забелязва в производството на електроенергия от соларни ЕЦ, като те достигат 18,4% от общото електропроизводство през м. април 2026 г, което се дължи на повечето слънчеви часове през деня.

И през двата месеца България остава нетен износител на електроенергия – нетният положителен трансграничен баланс на България се увеличава с 281,5 GWh - от +121,1 GWh през март до +402,6 GWh през април. Интересното в случая е, че през м. април 2026 г. производството на електроенергия е намаляло с близо 8,9%, но същевременно сме увеличили нетния износ. Това може да се обясни с по-силното регионално търсене на внос и нетната вносна позиция на редица съседни и близки пазари, включително Сърбия, Северна Македония, Унгария, Хърватска, Молдова и Украйна.

Средната цена на пазара „ден напред“ за м. април 2026 г. в България е 91,04 евро/MWh, което структурно ни поставя в ценовите диапазони характерни за ��гоизточна Европа. Все пак, в сравнение с по-голямата част от пазарите в Централна и Западна Европа, цената на спот-пазара е доста по-висока (за сравнение – във Франция за м. април 2026 г. тя е 39,8 евро/MWh).

За какво да следим през м. май 2026 г. и има ли предизвикателства пред електроенергийната система:

Първо, очаква се пети енергоблок (1000 MWe) на АЕЦ „Козлодуй“ да излезе в годишен планов ремонт (ПГР) в първата десетдневка на м. май. Обикновено ПГР са с продължителност 35-40 дни, което означава, че ще трябва да се търсят заместващи мощности, заради отпадналата голяма еди��ична мощност в електроенергийния баланс. Вземайки предвид, че навлизаме в период с повече слънчеви часове, част от този товар ще се поеме от слънчевите мощности, но с важната уговорка, че те могат да компенсират част от отпадналото производство основно през светлата част на деня, без да заместват базовата мощност във вечерните и нощните часове.

Второ, по отношение на балансирането на електроенергийната система, очаквам ВЕЦ и ПАВЕЦ също да осигурят своята жизненоважна роля, особено в периоди на пиково потребление. Същото се отнася и за въглищните ТЕЦ, но при тях е важна и пазарната среда – какъв ще е техният дял и натоварване зависи и от средната цена на спот-пазара.

Трето, потенциален и индиректен външен фактор за ценова нестабилност може да бъде продължително затваряне на Ормузкия проток, доколкото подобен сценарий би повишил риска за глобалните доставки на втечнен природен газ и може да се пренесе върху европейските газови цени, включително на TTF хъб. В структурно отношение ние нямаме толкова силна експозиция към газовите ТЕЦ в електроенергийната система, така както е в Централна и Западна Европа, но ефекта на ценова конвергенция може да повиши общите цени на електроенергията за всички европейски пазари, но това е само при положение, че наблюдаваме драстичен ръст в цената на природния газ.

В заключение, през м. май 2026 г. не очаквам непременно системен риск за електроенергийната система, но очаквам по-видими процеси на краткосрочно структурно балансиране заради планираното отпадане на голяма единична базова мощност - 5 блок на АЕЦ „Козлодуй“. Най-важните индикатори ще бъдат динамиката на нетния износ, натоварването ��а въглищните ТЕЦ, използването на ВЕЦ/ПАВЕЦ и ценовата динамика в пиковите и вечерните часове.

*Данните са оперативни. Източник: Energy-charts, ENTSO-E.

Човекът явно има фиксация и иска да ми се доказва. Хем не оспорва нищо от казаното от теб (и от мен), но все пак според него пиша нещата с цел „заблуда“. Едно съм разбрал - невъзможно е да се води аргументиран дебат с хора, които имат фикс-идея да се доказват на други в социалките какви големи специалисти са! Но и на това има хубаво - поне като ми се доказва с коментари, вдига reach-a ;)

Няколко интересни наблюдения за икономическия „растеж“ в България през последните 6 години.

Първо, в периода 2020-2025 г. номиналната средномесечна брутна заплата се е увеличила с 87,2%.

Второ, в периода 2020-2025 г. хармонизирания индекс на потребителските цени, или натрупаната инфлация е около 34%. Според мен е много повече, но такива са „официалните данни“.

Трето, паричната маса, измерена през паричния агрегат М3 в България се е увеличила с 57,9%, а в ЕС с 22,8% за периода 2020-2025.

Четвърто, ръста на индустриалното производство на годишна база в кумулативно изражение за периода 2020-2025 е около 2-3%, като от 2023 г. насам се наблюдават само отрицателни стойности: -8% (2023 г.), -3,8% (2024 г.) и около -6,8% (2025 г.).

Базирайки се на тези данни от Евростат, НСИ, БНБ и ЕЦБ мога да си направя няколко извода:

Заплатите в България растат много по-бъ��зо отколкото реалното индустриално производство. Същевременно разширяването на паричната маса (новите пари в икономиката) се увеличава значително, а кредитната експанзия в България отбелязва върхове. По данни на БНБ кредитите към нефинансови институции и домакинства през м. ноември 2025 г. възлизат общо на 108,3 млрд. лв. Нещо повече, заемите за домакинствата продължават да растат с двуцифрен темп от близо 21%, а при жилищните кредити увеличението е още по-голямо - близо 28% на годишна база, показват последните данни на БНБ от м. април 2026 г.

Вкратце, нашето „забогатяване“ за последните пет години се дължи на печатане на пари, дългове, разточителна фискална политика, бурно кредитиране и инфлация, а не на реална производствена база с висока добавена стойност.

Дори и войната в Близкия изток да приключи днес и Ормузкия проток да бъде отворен, едва ли ще се върнем към цените на енергоносителите отпреди 28 февруари 2026 г.

Голдмън Сакс ревизираха прогнозите си и очакват цената на петролния сорт „Брент“ да бъде средно около 90 долара за барел през Q4 на 2026 г., с важното уточнение, че протока бъде отворен в края на м. юни 2026 г. Засега всичко е в сферата на спекулациите, защото няма нито една екселска таблица или модел, който да предвиди с точност какво ще се случи с цената на енергоносителите и преките и косвени ефекти върху световната икономика. Днес, например, котировките на сорта „Брент“ се движат около 107 долара за барел.

Според оценките, цит��рани от Голдмън, през април пазарът е бил лишен от порядъка на 14–14.5 млн. барела дневно доставки от региона, докато очакваният дефицит за Q2 е около 9.6 млн. барела дневно. Важно е да се уточни, че това не са непременно безвъзвратно загубени количества, но все пак трябва да отчетем, че доста производствени мощности в Близкия изток са спрени или работят с ограничен капацитет, някои натоварени танкери просто не могат да преминат пролива и т.н.

В началото на м. март 2026 г. Международната агенция по енергетика (МАЕ) обяви, че ще извърши координирано освобождаване на 400 млн. барела петрол от стратегическите резерви през пролетта на 2026 г. Но това е мярка с ограничен ценови ефект, защото функцията на стратегическите петролни резерви не е същата като тази на постоянния добив. А и да не забравяме, че резервите могат да балансират пазара временно, но после и те трябва да бъдат запълвани, което пък от своя страна ще създаде още повече натиск върху търсенето. Също така трябва да добавим, че вече се появяват първите наченки на ценови натиск върху дизел, авиационно гориво, бензин и други рафинирани продукти. Още по-опасно е ако този ценови натиск се превърне в проблем с физическите доставки.

Също така не трябва да забравяме, че през Ормузкия проток преминават близо 20% от световните доставки на втечнен природен газ (ВПГ), а там ефектите могат да бъдат и по-драматични, особено за основните клиенти на близкоизточния ВПГ. Да не забравяме и ценовия шок, който се поражда от все по-голямата конкуренция за доставки на ВПГ от други места – той тепърва ще се проявява и на европейския TTF хъб, ако ситуацията с физическите доставки през протока не бъде разрешена.

И накрая – дори и войната да свърши днес, поне в краткосрочен план, търговията през протока ще бъде обект на по-високи риск премии и по-високи застрахователни премии за цялото корабоплаване – без значение дали става въпрос за енергоносители, торове или каквито и да е други стоки. Дори при физическо отваряне на протока, ценовият ефект ще продължи да се материализира със закъснение, защото част от товарите, договорите, застрахователните премии и складовите нива вече са с к��лкулирани цени в условията на кризисна среда. Просто има нова реалност и ние трябва да се адаптираме към нея!

@igkolev Нали вече се изяснихме - само ти разбираш от ядрена енергетика и икономика. Не ме мисли мене ;)

Иначе продължавай да ми се доказваш в туитър, ще ти дам атестация и препоръка.

На 26.04.2026 г. се навършват 40 години от аварията на Чернобилската АЕЦ. Подхождам към темата не от инженерната, а от управленската и икономическата перспектива. Ще си позволя да напиша моя анализ на научените уроци и как виждам развитието на ядрената индустрия след 1986 г., съгласно опита и компетенциите, които имам. Стана малко дълго за четене в социалките, но на който му е интересно може да прочете, а ако има забележки, съм отворен за дебат, препоръки и т.н.

Промените са фундаментални и мога да ги групирам в няколко направления, без претенция за пълна изчерпателност:

1. Безопасността и културата на безопасност като фундаментално условие за успешно управление.

Аварията на АЕЦ „Чернобил“ показва не просто технологичен, а системен управленски провал. В доклада на Международната агенция за атомна енергия (МААЕ) относно аварията - INSAG-7 е посочена една стряскаща причина - липсата на адекватна комуникация и обратна връзка между експлоатационния персонал, проектанти, производители на оборудване и регулатор, както и размиващи се линии на управленска отговорност. След аварията международната рамка на МААЕ започва постепенно, но дълбоко да се пренарежда, като пример за това е едно от водещите изис��вания на агенцията - General Safety Requirements (GSR Part 2), където се посочва, че висшето ръководство трябва да третира безопасността като първостепенен фактор, да изгражда силна култура на безопасност, да налага принципа на личната отговорност и т.н. Същият стандарт изисква и самооценка и независима оценка на лидерството по отношение на безопасността и културата на безопасност. Изводът е, че след 1986 г. в ядрената индустрия безопасността не е просто една от целите, а водещата цел, рамката, в която се решава дали е допустимо да се приемат каквито и да е оперативни или стратегически решения, без значение дали става въпрос за експлоатация или строителство на нова ядрена централа.

2. Институционална интеграция.

След аварията се създават редица международни конвенции и механизми за обмен на информация като Конвенцията за ядрена безопасност, Конвенцията за ранно уведомяване при ядрена авария, Конвенцията за помощ в случай на ядрена авария и радиационна аварийна обстановка, Единната конвенция за безопасност при управление на отработено гориво и за безопасност при управление на радиоактивни отпадъци, създаването на Международната скала за ядрени и радиологични събития INES, Механизмът в ЕС за ранен обмен на информация в случай на радиационна опасност (ECURIE) и др.

3. Управление на риска и принципът „защита в дълбочина“ (defence-in-depth)

Докладът INSAG-7 посочва като урок, че безопасността не може да бъде оставена да зависи само от един фактор, или както е било в случая с аварията - от човешка импровизация или пък още повече, че операторите могат да „спасят“ централата във всеки един критичен момент. Технологичните причини довели до аварията го показват - тогава операторите са имали възможност да изключват определени критични системи по безопасността, да правят байпас на други системи и т.н. В симбиоза с тогавашните технологични несъвършенства на аварийната защита (напр. АЗ-5), са се получили тези условия за мащабна ядрена авария.

Промените: Системно утвърждаване на принципа на „защита в дълбочина“ като основно средство за предотвратяване на аварии и/или смекчаване на последиците от тях. Този принцип се прилага във всички организации в ядрената индустрия - експлоатационни, проектни и др. По отношение на защитата в дълбочина управлението на риска в ядрената индустрия след Чернобил вече не е само списък с рискове и мерки за противодействие, а процеса изисква изграждане на независими слоеве на защита, така че, ако се получи отказ в един елемент, той да бъде компенсиран или ограничен от следващия.

По отношение на по-стратегическата визия за управлението на риска най-важния урок след Чернобил е, че риска се управлява още от фазата на предпроектните проучвания и началната фаза на проектирането на ядрените съоръжения, а не след появата на проблемите при фактическото изпълнение на проекта или експлоатацията. Моето разбиране от това е, че след Чернобил ядрените проекти трябва да управляват риска като интердисциплинарна система (инженерна, управленска, технологична, икономическа и др.), а не просто да симулират формална отчетност.

4. Качество и управление на конфигурацията

Скъсването на връзката между наличните знания за проекта (техническа документация) и знанието на експлоатацията за проекта е критичен фактор, довел до аварията. Отговорът на този дефицит е приведен в изискванията на МААЕ след 1986 г. GSR Part 2 изисква организационните структури, процеси, отговорности и интерфейси с външни организации да са ясно определени; изисква документите да са контролирани, ревизиите да са проследими, решенията по безопасност да минават през независим преглед, а процедурите, инструкциите и чертежите да са утвърдени, актуални и валидирани преди първата им употреба. Един по-нов документ на МААЕ - „Management of Nuclear Power Plant Projects“ доразвива това на проектно ниво като посочва, че отговорността за безопасността не може да бъде делегирана; Собственикът и оператора трябва да осигурят надзор; всички изменения след установяване на проектните основи следва да бъдат под контрола и одобрението на организацията, носеща проектната отговорност, при необходимия регулаторен надзор и одобрение, когато това се изисква от лицензионния режим. Това вече е институционалният отговор на проблема по линията на „непълна документация-разкъсани интерфейси- загубено/липсващо проектно знание“.

5. Споделяне на експлоатационен опит - създаване на WANO и засилване на проверките на МААЕ

Световната асоциация на ядрените оператори (WANO) е създадена през 1989 г. с изричното разбиране, че събитие в една ядрена централа засяга всяка една друга централа, а безопасността е отговорност на всички ядрени оператори. МААЕ също засилва институционалната тежест на проверките чрез различните видове мисии като pre-OSART, OSART и др. Взаимните проверки, оценяването по количествени и качествени критерии, вътрешната и външна самооценка са един от най-важните уроци, които ядрена��а индустрия научи след 1986 г.

6. Лидерство, персонал, критично мислене

Един от най-важните уроци на Чернобилската авария е, че културата на безопасност не е просто спазване на някакви правила, а съвкупност от характеристики и нагласи в поведението на организациите и индивидите. Една от най-важните характеристики на персонала, без значение йерархичното позициониране е наличието на т.нар. „questioning attitude“ (не намирам точен превод на български, но си го обяснявам с критична професионална нагласа). На��ример, човек винаги трябва да пита дали разбира поставената му задача, какви са неговите отговорности, какво може да се обърка, какви са последиците от грешка, какво трябва да се направи ако се случи неблагоприятно събитие и т.н. GSR Part 2 изисква ръководството в организациите да формира поведенчески очаквания, да насърчава културата на безопасност, да установява личната отчетност за безопасността, да определя адекватни изисквания за компетентност и да осигурява обучение и оценка за ефективността му. Без силна култура на безопасност и култура на критична ��рофесионална нагласа, вътрешно-организационната компетентност страда, а резултатите от историята доказаха, че това е пагубно.

7. Оборудване и интерфейси

GSR Part 2 например поставя конкретни изисквания за управлението на логистичната верига. Организацията трябва да управлява производителите на оборудване, изпълнители и подизпълнители и доставчиците така, че да специфицира, наблюдава и контролира доставките, които могат да влияят на безопасността. Това означава и по-строго управление на интерфейсите - формализация на взаимодействието между вътрешни и външни процеси и отношения, верификация на измененията в процесите и строг контрол на конфигурацията. Тоест ако преди 1986 г. ефективността се е търсила чрез бързо предаване и отслабване на контрола, и по-конкретно в отделни програми и организационни контексти е съществувала склонност към фрагментиране на отговорностите и недостатъчен контрол върху интерфейсите, докато сега ефективността се търси чрез по-ясно структуриране, ясна проектна база, надзор над доставчиците и проследимост на измененията.

*Снимката е от строителството на четвърти енергоблок на АЕЦ „Чернобил“ през 1982 г.

България се превърна в град-държава и това е закономерен провал на регионалната политика и регионалното планиране в последните поне 20 години. За 2024 г. БВП на област София (столица) е 45,73 млрд. евро (44% от БВП на България). Това е 5,5 пъти повече от БВП на област Пловдив – 8,3 млрд. евро (8% от БВП).

Постоянно твърдя, че този процес на свръхконцентрация на държавата в един град е не само икономически и институционален, а и чисто социален. Сигурен съм, че всеки млад, а и не толкова млад човек, живеещ извън столицата го знае. Когато икономическото преразпределение, достъпът до ключови институции и перспективните работни места са концентрирани там, се получава социален вакуум в останалите градове – по-малко млади хора, по-ниска социална динамика, по-малко поводи за нови контакти от всякакво естество. Това засилва усещането за безпътица, самота и разпад на местните общности и много се надявам да бъде направена социология по този наболял въпрос.

Решението според мен изисква на първо място провеждане на истинска реформа в посока финансова децентрализация и по-голяма данъчна автономия на общините. На следващо място са мащабните инвестиции в пътна и ЖП инфраструктура – щом този процес на концентрация на икономическата активност към столицата се задълбочава, значи инвестициите не са адекватно насочени към свързаност и достъп до услуги извън София.

За мен това е най-сериозния въпрос за регионалното развитие на България, който е фундаментален за интегритета ни като общество. Дано повече се говори за него!

https://t.co/nLwW0e0Gyt