반도체로만 몰리는 시장, 6월 이후 돈의 방향이 바뀔까?

1. 최근 시장을 보면 이상한 장면이 하나 보인다.

반도체 주식은 계속 신고가를 향해 가는데, 정작 AI 소프트웨어, 양자컴퓨팅, 디지털 금융, 크립토 같은 다른 위험자산들은 반도체만큼 힘을 쓰지 못하고 있다.

그래서 이런 질문이 생긴다.

"이번 상승장은 정말 반도체만의 이야기일까?

아니면 아직 시장이 가격에 반영하지 못한 다음 순서가 있는 걸까?"

많은 사람들은 그 답을 연준의 금리 인하에서 찾으려 한다.

하지만 어쩌면 지금 시장이 기다리는 것은 금리 인하가 아니라,

위험자산 전반으로 자금이 확산될 수 있는 환경 자체일지도 모른다.

2. 지금 반도체가 강한 이유를 생각해보면 의외로 단순하다.

높은 금리와 높은 물가 환경에서는 시장이 미래보다 현재를 본다.

10년 뒤 돈을 벌 기업보다 지금 당장 돈을 버는 기업을 선호한다는 의미다.

그리고 현재 AI 산업에서 가장 확실하게 돈을 벌고 있는 곳이 바로 반도체다.

엔비디아는 이미 막대한 현금을 창출하고 있고,

삼성과 하이닉스 같은 메모리 기업들도 AI 데이터센터 투자 확대의 직접적인 수혜를 받고 있다.

그래서 시장의 돈이 반도체로 몰리는 ��은 어쩌면 ���연스러운 현상이다.

3. 반대로 AI 소프트웨어, 양자컴퓨팅, 디지털 금융, 여타 제조업들은 어떨까.

시장은 이 산업들의 미래를 의심하는 것이 아니다.

문제는 대부분의 가치가 미래 성장 기대에 기반하고 있다는 점이다.

금리가 높고 물가가 높을수록 투자자들은 미래보다 현재를 선호한다.

그래서 지금 시장은 AI를 믿지 않는 것이 아니라,

AI 산업 안에서도 가장 먼저 돈을 버는 기업에만 프리미엄을 주고 있는 것이다.

4. 그런데 여기서 한 가지 질문이 생긴다.

미국은 왜 지금 이렇게까지 장기금리 안정에 집착하는 걸까.

지금 미국은 그보다 전혀 다른 문제를 보고 있을 가능성이 높다.

AI 패권 경쟁에 필요한 막대한 자금을 어떻게 조달할 것인가.

바로 이 문제 말이다.

5.생각해보자.

AI 데이터센터 건설,

전력 인프라 확충,

제조업 리쇼어링,

���방 산업 확대,

대형 IPO,

그리고 막대한 재정지출.

앞으로 미국은 천문학적인 규모의 자금을 필요로 한다.

특히 지금은 더욱 그렇다.

트럼프는 ��간선거를 앞두고 있고,

AI 투자는 이미 진행 중이며,

오픈AI와 스페이스X 같은 대형 IPO 가능성도 거론된다.

미국은 지금 유동성이 필요한 시점이지,

장기금리 쇼크를 감당할 수 있는 시점이 아니다.

6. 문제는 장기금리가 불안정하면 이 모든 계획이 흔들린다는 점이다.

기업은 투자를 미루고,

IPO는 연기되며,

정부의 이자비용은 증가한다.

결국 미국이 원하는 것은 단순한 저금리가 아니라

예측 가능한 장기금리 환경

일 가능성이 높다.

7. 그래서 최근 미국의 움직임을 함께 볼 필요가 있다.

중동에서는 휴전과 긴장 완화 논의가 이어지고 있다.

중국과는 관세 인하 협상 가능성이 거론되고 있다.

트럼프 행정부는 공개적으로 클래리티 법안을 밀어붙이며 미국을 "세계 암호화폐 수도"로 만들겠다고 말하고 있다.

그리고 은행 규제 완화 역시 이미 진���되기 시작했다.

언뜻 보면 서로 전혀 다른 이야기처럼 보인다.

8. 하지만 어쩌면 모두 하나의 목표를 향하고 있을 수도 있다.

물가 안정 → 금리 안정 → 유동성 확대

라는 흐름 말이다.

9. 먼저 중동부터 살펴보자.

미국 입장에서 가장 부담스러운 시나리오는

유가 상승,

해상운임 상승,

장기금리 상승,

국채 발행 부담 확대가 동시에 발생하는 것이다.

반대로 중동 긴장이 완화되면 유가는 빠르게 안정될 수 있다.

그런데 유가는 기대 인플레이션과 직결된다.

그리고 기대 인플레이션이 낮아지면 장기금리 역시 안정될 수 있다.

이것이 미국이 중동 긴장 확대를 마냥 반길 수 없는 이유 중 하나다.

10.여기에 중국이 추가된다.

최근 미국은 중국과의 관세 협상 가능성을 열어두고 있다.

만약 일부 관세가 완화된다면 수입물가 압력은 생각보다 빠르게 낮아질 수 있다.

물론 서비스 물가와 임금 상승 문제까지 한 번에 해결되지는 않을 것이다.

하지만 시장은 완벽한 해결을 원하는 것이 아니다.

중요한 것은 방향성이다.

관세 인하는 시장에

"물가가 다시 폭발적으로 상승하지는 않을 것"

이라는 신호를 줄 수 있다.

11. 즉 미국 입장에서는

중동 긴장 완화로 에너지 물가를 낮추고,

중국과의 관세 조정으로 수입물가를 낮추며,

동시에 장기금리를 안정���키려는 그림을 그리고 있을 가능성이 있다.

그리고 이것이 성공한다면

강한 경기,

안정된 물가,

안정된 장기금리

라는 시장이 가장 좋아하는 조합이 만들어질 수 있다.

12. 여기서 클래리티 법안이 등장한다.

많은 사람들은 클래리티 법안을 단순한 크립토 법안으로 본다.

하지만 미국 입장에서 더 중요한 것은 스테이블코인이다.

스테이블코인은 사실상 민간이 달러를 보유하는 새로운 방식이다.

그리고 그 준비자산의 상당 부분은 미국 단기국채다.

즉 스테이블코인 시장이 성장할수록 미국은 새로운 국채 매수자를 확보하게 된다.

트럼프와 공화당이 크립토 산업을 강하게 밀어주는 이유 역시 단순한 산업 육성보다,

달러 기반 디지털 금융 시스템 확대와 연결되어 있을 수 있다.

민간 자본을 국채 시장으로 연결하는 새로운 통로.

그것이 스���이블코인의 진짜 의미일 수 있다.

13.그런데 사실 더 중요한 변화는 이미 시작됐다.

바로 은행이다.

4월 1일부터 시행된 eSLR 관련 완화 조치 이후,

은행들은 국채 보유를 빠르게 늘리고 있다.

국채를 보유하는 것이 과거보다 훨씬 유리해졌기 때문이다.

이 역시 장기금리 안정에 도움을 주는 요소다.

14.또한

만약 앞으로

유가가 안정되고,

관세 인하로 물가 압력이 낮아지고,

중동 긴장이 완화되면서

장기금리 변동성까지 줄어들기 시작한다면 어떻게 될까.

은행 입장에서는 국채를 더 공격적으로 매수할 유인이 생길 수 있다.

그리고 이는 장기금리 안정에 추가적인 도움을 줄 수 있다.

15.여기에 또 하나의 변화가 있다.

최근 은행들의 예대마진은 오히려 개선되고 있다.

대출 금리는 높은 수준을 유지하는 반면,

예금 금리는 상대적으로 덜 오르면서 수익성이 좋아지고 있는 것이다.

지금까지는 경기 둔화 우려와 물가 불확실성 때문에 은행들이 적극적으로 대출을 늘리기 어려웠다.

16.하지만 만약

유가 안정,

물가 안정,

장기금리 안정

이라는 환경이 만들어진다면 이야기는 달라진다.

은행 입장에서는 대출 부실 위험이 낮아지고,

높아진 예대마진을 활용해 더 적극적으로 대출을 확대할 수 있게 된다.

그 순간부터 유동성은 단순히 국채 시장에 머무르지 않는다.

국채 매입을 통해 금융시장이 안정되고,

은행 대출이 확대되면서 실물경제로 자금이 흘러가기 시작한다.

17. 여기에 레포시장도 연결된다.

실제로 최근 레포금리 하락은 단기자금 수요 둔화를 보여주는 신호 중 하나다.

반대로 장기금리 안정이 시작된다면 베이시스 트레이드 같은 레버리지 전략이 다시 확대될 가능성도 있다.

그리고 이 자금은 생각보다 빠르게 위험자산으로 이동할 수 있다.

18.바로 이 지점이 중요하다.

지금 시장은 반도체만 오르고 있다.

왜냐하면 높은 금리와 높은 물가 환경에서

"당장 돈을 버는 기업"

만 사고 있기 때문이다.

19.하지만 만약

중동 긴장 완화,

중국과의 관세 인하,

유가 안정,

물가 안정,

클래리티 법안,

스테이블코인 확대,

은행의 국채 매입 증가,

예대마진 개선에 따른 대출 확대,

베이시스 트레이드 재가동

까지 연결된다면 시장은 전혀 다른 국면으로 진입할 수도 있다.

20.그때 시장은 더 이상 현재의 실적만 보지 않을 가능성이 높다.

AI 소프트웨어,

클라우드,

사이버보안,

양자컴퓨팅,

디지털 금융,

스테이블코인 생태계,

크립토,

그리고 ���양한 성장형 위험자산으로 관심이 확산될 수 있다.

21.결국 지금 시장의 핵심 질문은

"연준이 언제 금리를 내릴까?"

가 아니다.

진짜 질문은 이것이다.

"미국은 물가를 안정시키고 장기금리를 관리하면서 AI 시대에 필요한 거대한 유동성을 공급할 수 있을까?"

22. 만약 그 답이 "예스"라면,

3분기 시장의 진짜 변화는 반도체의 추가 상승만이 아닐 수도 있다. 반도체 다음도 고민해봐야 되는 것이다.

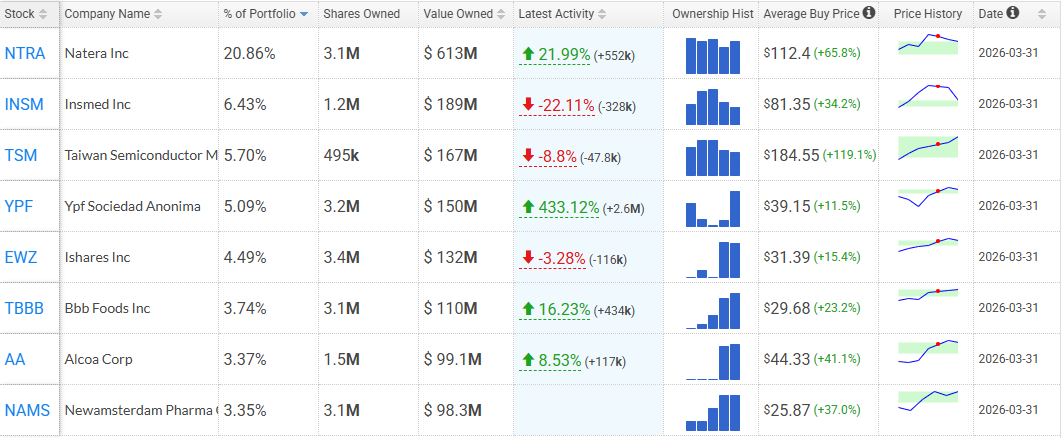

투자천재 $Druckenmiller 13F 보고서 엄청납니다.

13F란?

1억달러 이상 운용중인 투자 기관들의 포트폴리오를 분기 종료 후 45일 이내에 제출하는 의무 보고서입니다.

13F는 왜 봐야해요?

대형 운용사, 유명 투자자들의 베팅을 보며 시장의 현재 흐름과 미래를 예측할 수 있는 중요한 증거입니다.

드러켄밀러는?

경기침체를 포함한 30년동안 단 한번도 빠짐없이 30% 이상의 수익률을 낸 투자계의 천재중의 천재입니다.

워렌버핏은 현명한 스타일이라면 드러켄밀러는 천재이며 저의 롤모델입니다.

펀드매니저로 활동하면서 고객들이 물리면 징징거리는거 짜증나서 이제 가족 자산 회사만 울리고 계십니다.(8B달러 = 12조원)

상위 종목 8���

$NTRA 유전자 검사·진단 전문 회사(22% 비중 확대)

$INSM 희��질환 치료제 전문 바이오 제약사(22% 비중 축소)

$TSM TSMC

$YPF 아르헨티나 국영 석유·가스 에너지 회사(비중 대거 확대)

$TBBB 멕시코 저가 슈퍼마켓 체인

$AA 미국 알루미늄 생산 회사

$NAMS 네덜란드 기반 바이오 기업

특이 사항

- 8B 달러 중에 약3B달러만 13F 공개

- $XLF $RSP 이전 13F에 매수했던 것 전량 매도

- $AMZN $GOOGL 이전 13F에 매수했던 것 전량 매도

- $NTRA 비중 확대

- $CPNG 쿠팡 60% 매도

- $ROKU 로쿠

해석

1. 공격적인 투자

13F에는 나오지 않지만 드러켄밀러는 한국주식을 저점에서 대량 매수했다고 알려져있습니다. 한국의 돈풀기 정책과 반도체 슈퍼사이클로 한국 시장이 많이 오를 것을 미리 예측 분석한 베팅이었다고 봅니다.

다만 $CPNG 쿠팡은 비중 축소 했습니다. 과거 드러켄밀러는 쿠팡을 포트폴리오에 높은 비중으로 담을 만큼 쿠팡에 대해 좋게봤었고 수익도 많이 냈었습니다. 쿠팡에 대해서도 잘 알고요. 하지만 이번 비중 축소를 봤을 때 좋게 보지 않는 것 같습니다.

추가적으로 제가 예측 분석한 밑의 포스팅도 꼭 읽어보시길 바랍니다.

투자 천재 드러켄밀러는 한국 주식에 숏? 포스팅

https://t.co/2r1YH4gry2

2. 금리 인하 기대감 후퇴

$XLF $RSP 이것은 금리 인하를 해야 수혜를 보는 금융주입니다. 케빈워시가 온다고 해도 이란 전쟁을 통해 유가가 올랐기 때문에 당장 금리 인하를 하기 부담스러울 것이라고 보시는 것 같습니다. 전량 매도 역시 쿨합니다. 참고적으로 위의 포스팅에도 있지만 케빈워시 연준의장, 스캇 베센트 재무부 장관 모두 드러켄밀러와 매우 가까운 사이이기 때문에 금리 정책의 방향을 미리 알 수 있습니다.

3. $NTRA 비중 확대는 다시 바이오쪽을 좋게 보는 것 같습니다. 캐시우드도 인공지능 혁명 2단계는 바이오쪽이라고 $TEM 템퍼스 밀고 있습니다.

4. 에너지 인플레이���

아르헨티나 국영 석유·가스 에너지 회사를 매수했습니다.

추가적으로

워렌버핏은 지금 주식시장이 도박판이 되었다고 하시지만 저는 그렇게 보지 않습니다. 지금 시장은 초고속 로테이션이 일어나고 있습니다. 이에 대해 드러켄밀러는 그 보다 빠른 베팅을 하고 있습니다. 이전 분기에서는 $SNDK 샌디���스를 전량매도하고 $BE 블룸에너지를 샀었으나 이번에는 블룸에너지를 대량 줄이고 다시 샌디스크를 샀습니다. 저도 말씀드렸지만 올해는 존버하면 안되고 고점매도 저점매수를 반복하여 스윙&트레이딩을 겸하여야 200% 벌 수 있는 장이라고 말씀드렸었습니다.

도움이 되셨다면 좋아요, 리포스트 잊지마세요! 😇😇😇

#NTRA #나테라 #INSM #인스메드 #TSM #TSMC #YPF #TBBB #AA #NAMS #XLF #RSP #CPNG #쿠팡 #BE #SNDK #블룸에너지 #샌디스크

20 stocks to LOAD when SPY crashes 10%-20% in May. These will be all on sale (wait for buy zones):

$ASTS — $75

Buy Zone: $50–60

Why: Prior breakout level + strong demand zone, institutions defend

$IONQ — $43

Buy Zone: $25–29

Why: Previous consolidation base after explosive quantum momentum run

$RGTI — $16

Buy Zone: $10–12

Why: High beta pullback into prior accumulation before parabolic move

$BE — $230

Buy Zone: $120-130

Why: Strong support from prior earnings gap and demand cluster

$LWLg — $12

Buy Zone: $8–9

Why: Microcap liquidity pocket where buyers previously stepped aggressively

$EOSE — $7

Buy Zone: $3.8–4.5

Why: Deep value zone near long-term base and accumulation

$HOOD — $82

Buy Zone: $60–65

Why: High volume node from prior consolidation before breakout

$COIN — $195

Buy Zone: $140–150

Why: Bitcoin correlation support + prior institutional accumulation zone

$MU — $505

Buy Zone: $320-330

Why: AI memory demand support with strong earnings-driven floor

$GOOGL — $345

Buy Zone: $290–300

Why: Mega-cap support aligned with long-term trend and funds rotation

$AAPL — $270

Buy Zone: $235–245

Why: Strong demand zone from prior base and institutional buying

$META — $672

Buy Zone: $540–550

Why: Momentum reset into prior breakout with heavy institutional support

$MSFT — $420

Buy Zone: $360–370

Why: AI leader with strong support near previous consolidation range

$AMZN — $257

Buy Zone: $200–210

Why: Retail + cloud support zone with consistent buyer interest

$TSLA — $373

Buy Zone: $300–320

Why: High volatility reset into major demand and prior breakout

$SNDK — $1040

Buy Zone: $600–650

Why: Premium valuation pullback into institutional accumulation zone

$SIVE — ~ 30

Buy Zone: 16–18

Why: European small cap resets into base with asymmetric upside

$WOLF — $28

Buy Zone: $16–18

Why: Semiconductor cyclic bottom range with prior strong demand

$INTC — $81

Buy Zone: $55-60

Why: Turnaround narrative support with heavy long-term positioning

$AMD — $317

Buy Zone: $230–240

Why: AI chip demand pullback into high conviction accumulation zone

Remember, when Jerome Powell became the FOMC chair in February 2018, SPY crashed 4% in 1 day. The new FOMC chair Kevin Warsh comes in on May 15, 2026.

♻️RESHARE this post and share 1 comment for my list of PRICE TARGETS for May. Ill post it later this week for you.

반도체 주가 싸고 비싸고, 어떻게 구분함?ㅣ260508

1. 주식이 싼지 비싼지를 판단할 때 가장 많이 쓰는 지표가 P/E(주가수익비율)임.

쉽게 말해 "이 회사가 1년에 100원을 버는데, 주가는 몇 배짜리냐"를 보는 것임.

P/E가 10이면 버는 돈의 10배 가격에 거래된다는 뜻임.

2. 그런데 P/E만 보면 함정이 있음.

앞으로 이익이 엄청나게 늘어날 회사라면

지금 P/E가 좀 높아도 사실은 싼 주식일 수 있음.

그래서 등장한 게 PEG(주가수익성장비율)임.

P/E를 이익 성장률로 나눈 값인데

1보다 낮으면 성장률 대비 주가가 저렴하다고 봄.

3. 이 표는 시가총액 500억 달러(약 70조 원) 이상 반도체 기업 33개를 이 기준으로 줄 세운 것임.

FY2 P/E, 즉 2년 뒤 예상 이익 기준으로 순위를 매긴 것이라 협력도 미래 실적까지 반영된 표임.

4. 이 중 $MU (마이크론)가 단연 눈에 띔. FY2 P/E 6.4배, PEG 0.09임.

쉽게 말해 이 회사의 이익 성장률이 71.5%에 달하는데

주가는 그 성장 속도에 비해 말도 안 되게 낮은 가격에 거래되고 있다는 뜻임.

PEG 0.09는 이 리스트 33개 중 가장 낮음.

5. $MU 가 이렇게 저평가되는 이유는

시장이 메모리 반도체를

"경기에 따라 이익이 확 오르락내리락하는 종목"으로 오랫동안 학습해왔기 때문임.

반도체 슈퍼사이클이 지나면 이익이 급감하던 기억이 있어서

이익이 잘 나와도 높은 멀티플�� 주기를 꺼리는 것임.

그 심리가 지금도 작동 중���.

6. $NVDA (엔비디아)는 FY2 P/E 18.7배로 6위임.

P/E 숫자만 보면 비싸 보임.

그런데 EPS 성장률이 34.8%이고

PEG는 0.54임.

성장률을 감안하면 오히려 저렴한 구간임.

시가총액은 5.178조 달러로 전체 리스트에서 압도적 1위인데도 그럼.

7. $NVDA 를 비싸다고 보는 시각은 주로 절대적 P/E에 집착하는 경우임.

하지만 AI 데이터센터 수요가 2026년에도 꺾이지 않고 있고

분기마다 이익이 빠르게 불어나고 있어서 현재의 P/E는 자연스럽게 압축될 구조임.

이익이 커지면 P/E는 낮아짐.

8. 반면 리스트 맨 아래에 있는 $ARM (ARM홀딩스)은 P/E 99.9배, PEG 4.75임

이 회사도 성장하지만

그 성장 속도보다 주가가 훨씬 앞서 달려가 있다는 의미임.

같은 반도체 섹터여도 종목마다 밸류에이션 격차가 이렇게 극단적으로 벌어지는 게 지금 시장임.

9. SK하이닉스와 삼성도 PEG 기준 저평가 구간에 있음.

각각 PEG 0.18, 0.28임.

다만 이 두 종목은 2026년 들어 AI 메모리 랠리와 함��� 이미 주가가 크게 올랐음.

삼성은 최근 시총 1조 달러를 돌파하며 재평가가 상당 부분 진행된 상태임.

10. 정리하면,

지금 이 표에서 "성장률 대비 가장 덜 오른 종목"을 찾는다면 단연 $MU 와 $NVDA 임.

이 두 종목은 이익 성장이 가파른데 주가는 그 속도를 따라가지 못하고 있는 상태임.

시장이 여전히 과거 경험칙에 기반한 보수적 멀티플을 적용하고 있기 때문이고

그게 역설적으로 지금 이 주식들을 싸게 만드는 이유임.

Photonics is becoming the real bottleneck in AI infrastructure

Copper is hitting limits in bandwidth, power, and distance. Optical is replacing it fast. Whoever controls photonics controls the pace of AI buildout.

Here are key public players 👇

$MTSI MACOM Tech +20% NTM growth | $19.6B Market Cap. Critical analog chips inside optical modules. Leading Linear Pluggable Optics removes DSPs, cutting power draw at scale. Positioned for hyperscalers optimizing energy per bit.

$GLW Corning +20% NTM growth | $114.5B Market Cap. Supplies optical fiber backbone inside data centers. High-density glass and fiber physically connect racks, switches, and transceivers. Quiet enabler of AI infrastructure scaling.

$CIEN Ciena +24% NTM growth | $67.3B Market Cap. Focused on long-haul optical networks and routing. Less exposed to short-reach AI clusters, but still benefits from growing data movement between distributed data centers.

$COHR Coherent +25% NTM growth | $60.2B Market Cap. Controls key optical materials and transceiver tech. Strategic supply ties with Nvidia reinforce positioning in high-speed modules and photonics platforms.

$FN Fabrinet +29% NTM growth | $24.6B Market Cap. Manufacturing backbone for optics. Assembles complex modules for Cisco, Lumentum, Coherent. If volumes surge, Fabrinet captures it first.

$MRVL Marvell Tech +33% NTM growth | $117.7B Market Cap. Owns PAM4 DSP layer inside optical modules. Converts and conditions signals between electrical and optical domains. Essential for scaling 800G and beyond.

$ALAB Astera Labs +59% NTM growth | $29.3B Market Cap. Solves rack-level bottlenecks. PCIe/CXL retimers and smart cables link GPUs across nodes. Positioned where compute meets interconnect.

$AVGO Broadcom +74% NTM growth | $1.8T Market Cap. Controls switching silicon and AI interconnect chips. Routes traffic across GPUs and clusters. Core infrastructure layer for hyperscale AI fabrics.

$AEHR Aehr Test Systems +75% NTM growth | $2.3B Market Cap. Provides wafer-level burn-in for silicon photonics. Ensures reliability before packaging. Critical for scaling high-power optical components.

$CRDO Credo Tech +77% NTM growth | $31.1B Market Cap. Focus on low-power connectivity. AEC cables and optical DSPs reduce energy load inside racks. Positioned for short-reach high-speed interconnect demand.

$AAOI Applied Optoelectronics +111% NTM growth | $10.7B Market Cap. Vertically integrated transceiver supplier. Builds lasers, modules, full stack. Direct exposure to hyperscaler orders and 800G/1.6T ramp.

$LITE Lumentum +115% NTM growth | $58.8B Market Cap. Key supplier of EML lasers. Generates light inside high-speed modules. Without lasers, no optical transmission. Pure leverage to data center upgrades.

$POET POET Technologies +826% NTM growth | $1.1B Market Cap. High-beta disruptor. Integrates photonics and electronics on one interposer. Targets 1.6T optical engines with lower heat and latency constraints.