제이미 다이먼의 클래리티 법안 전쟁 선포, 트럼프 진영이 노리는 것은 따로 있다

1.

"우리는 클래리티 법안과 싸울 것이다."

JP모건 CEO 제이미 다이먼의 이 한마디는 단순한 규제 논쟁처럼 들린다.

하지만 만약 이것이 단순히 은행과 크립토 업계의 이해관계 충돌이 아니라, 미국의 미래 패권을 둘러싼 철학적 충돌이라면 어떨까.

어쩌면 지금 미국 내부에서는 생각보다 훨씬 큰 싸움이 벌어지고 있는지도 모른다.

2.

한쪽은 지난 40년 동안 미국을 세계 최강국으로 만들었던 금융 자본주의를 지키려 한다.

반대쪽은 미국이 다시 기술과 생산 능력을 중심으로 움직여야 한다고 주장한다.

그리고 클래리티 법안과 스테이블코인은 그 충돌의 한가운데 놓여 있다.

이 이야기를 이해하려면 미국이 걸어온 길부터 돌아볼 필요가 있다.

3.

20세기 미국은 산업자본주의의 승자였다.

미국의 힘은 월가에서 나온 것이 아니었다.

자동차 공장에서 나왔고, 반도체 공장에서 나왔고, 항공기 공장에서 나왔다.

기업이 투자하면 공장이 세워졌다.

공장이 세워지면 일자리가 생겼다.

일자리가 생기면 노동소득이 증가했다.

노동소득은 소비를 만들었고 소비는 다시 기업의 투자를 만들었다.

4.

그 과정에서 미국은 역사상 가장 강력한 중산층 국가가 됐다.

기술은 생산으로 이어졌고 생산은 다시 국력으로 연결됐다.

당시 미국의 패권은 금융보다 제조업과 기술에 더 깊게

뿌리를 두고 있었다.

하지만 1990년대 이후 미국은 다른 길을 선택하기 시작했다.

5.

금융이 경제의 중심으로 이동했다.

기업들은 생산 효율보다 자본 효율을 중시하기 시작했고, 공장은 더 낮은 비용을 찾아 해외로 이동했다.

중국으로, 아시아로, 멕시코로 생산기지가 옮겨졌다.

그 결과 기업 이익은 늘어났다.

주가는 상승했다.

달러 패권은 더욱 강해졌다.

월가는 역사상 가장 강력한 영향력을 갖게 됐다.

문제는 그 과정에서 미국 내부가 서서히 변하기 시작했다는 점이다.

6.

생산 현장은 사라졌고 제조업 일자리는 줄어들었다.

중산층은 약화됐다.

지역사회는 공동화됐다.

노동소득보다 자산소득이 중요해졌다.

미국은 부유해졌지만 모든 미국인이 함께 부유해진 것은 아니었다.

그리고 바로 이 변화의 한복판에서 성장한 세대가 오늘날 미국 정치의 중심으로 올라오고 있다.

7.

J.D. 밴스가 대표적이다.

그의 저서 '힐빌리의 노래'는 단순한 자서전이 아니다.

금융화된 미국이 남긴 상처에 대한 기록에 가깝다.

그가 성장한 러스트벨트 지역은 한때 제조업으로 번성했다.

좋은 직업이 있었고 중산층 가정이 존재했다.

하지만 공장이 사라지면서 실업과 약물 중독, 가정 붕괴가 찾아왔다.

밴스가 본 미국은 월가가 번영할수록 자신이 살던 지역은 쇠퇴하는 미국이었다는 것이다.

그리고 그는 그 경험을 토대로 부통령이 되었다.

월가가 만든 상처를 경험한 사람이 부통령이 되었다는게 의미하는 건 상당히 크다.

8.

사실 오늘날 트럼프와 밴스를 지지하는 많은 사람들은 단순히 경제 정책을 지지하는 것이 아니다.

그들은 자신들이 기억하는 미국을 되찾고 싶어 한다.

생산이 있었고 기술이 있었고 중산층이 존재했던 미국 말이다.

흥미로운 것은 이런 문제의식이 실리콘밸리의 일부 기술 엘리트들과도 연결된다는 점이다.

9.

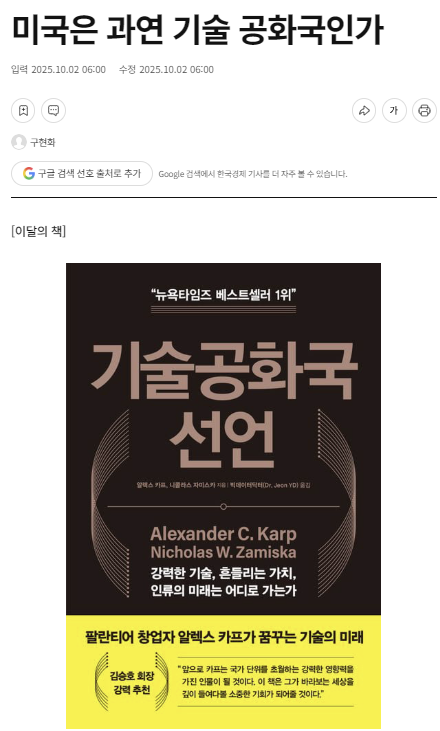

페이팔 마피아의 대부이자 팔란티어의 피터 틸은 'Zero to One' 에서 미국이 지나치게 금융과 법률 중심 사회가 됐다고 비판했다.

또 팔란티어의 알렉스 카프는 '기술공화국 선언'에서 국가 경쟁력을 위해 기술을 다시 국가 운영의 중심에 놓아야 한다고 주장한다.

댄 왕의 'Breakneck' 에서도 비슷한 문제의식이 등장한다.

중국은 기술관료와 엔지니어들이 국가를 움직이고 있다.

반면 미국은 변호사와 금융인이 국가를 움직인다.

10.

결국 이들이 공통적으로 던지는 질문은 하나다.

"미국은 금융 강국이 됐지만, 과연 생산 강국으로 남아 있는가?"

이 질문은 생각보다 중요하다.

11.

왜냐하면 AI 시대에는 돈만으로 패권을 유지할 수 없기 때문이다.

AI를 움직이는 데이터센터가 필요하다.

전력이 필요하다.

반도체가 필요하다.

양자컴퓨팅이 필요하다.

우주 인프라가 필요하다.

그리고 이 모든 것은 결국 제조 생태계와 엔지니어, 과학자, 생산 능력을 필요로 한다.

12.

즉 미래 패권은 금융시장만으로 만들어지지 않는다.

기술과 생산 능력이 결합되어야 한다.

바로 여기서 페이팔 마피아와 트럼프 진영이 만난다.

피터 틸, 데이비드 색스, 일론 머스크, 알렉스 카프로 이어지는 기술 진영은 미국이 다시 기술 중심 국가가 되어야 한다고 본다.

J.D. 밴스 역시 제조업 쇠퇴의 결과를 직접 경험한 세대다.

트럼프는 관세와 리쇼어링을 통해 생산 기반을 미국으로 되돌리려 한다.

13.

방법은 조금씩 다르지만 이들이 공유하는 문제의식은 놀랍도록 비슷하다.

미국의 미래는 금융이 아니라 기술과 생산 능력에 달려 있다는 것이다.

그런데 기술과 생산 능력만으로는 국가를 재건할 수 없다.

결국 그 기술을 구축할 자본이 필요하다.

14.

여기서 왜 기술 진영이 클래리티 법안과 스테이블코인에 이토록 집착하는 이유가 나온다.

그들이 진짜 고민하는 것은 비트코인 가격이 아니다.

미국이 어떻게 다시 생산 능력을 회복할 것인가다.

오늘날 미국은 제조업을 되찾고 싶어도 과거 방식으로는 어렵다.

높은 인건비와 인구구조 변화 속에서 노동비용을 낮추려면

결국 AI와 로봇, 자동화 시스템이 필요하다.

문제는 이런 첨단 제조 생태계를 구축하는 데 막대한 자금이 들어간다는 점이다.

AI 데이터센터, 반도체 공장, 전력망, 원전, 양자컴퓨팅은 모두 천문학적 투자를 요구한다.

그런 의미에서 미국의 진짜 병목은 기술이 아니라

돈일 수 있다.

15.

정부는 빚이 많고, 연준도 무한정 돈을 풀 수 없으며, 은행 역시 과거처럼 공격적으로 자금을 공급하기 어렵다.

바로 이 지점에서 스테이블코인이 등장한다.

기술 진영 입장에서 스테이블코인은 단순한 디지털 달러가 아니다.

전 세계 자본을 미국 국채 시장으로 끌어들이고, 이를 통해 장기금리 안정에 도움을 줄 수 있는 새로운 금융 인프라다.

만약 장기금리가 안정된다면 미국이 추진하는 AI, 반도체, 첨단 제조 투자 역시 더 유리한 환경을 확보할 수 있다.

16.

즉 스테이블코인의 핵심은 크립토가 아니다.

기술 혁신에 필요한 자본을 더 오래, 더 안정적으로 공급하는 것이다.

그래서 클래리티는 단순한 크립토 법안이 아니다.

기술공화국을 꿈꾸는 세력에게는 미국 제조업과 기술 패권 재건을 위한 금융 인프라 구축 법안에 더 가깝다.

그래서 그들은 이런 제이미 다이먼이 불편한 것이다.

17.

사실 그는 틀린 사람이 아니다.

그는 지난 수십년 동안 미국을 지탱한 금융 시스템의 대표 주자다. 그리고 그 시스템은 달러와 금융으로 미국 패권을 유지해왔다.

문제는 그 성공이 다음 세대에도 통할 것인가이다.

그의 입장에서 현재 시스템은 성공한 시스템이다.

하지만 트럼프, 밴스, 피터 틸, 알렉스 카프가 보는 세상은 다르다.

그들은 묻는다.

"금융은 미국을 부유하게 만들었다. 하지만 그것이 미국을 더 강하게 만들었는가?"

18.

만약 그들의 답이 "아니다"라면, 지금 필요한 것은 단순한 금리 인하도 아니고 규제 완화도 아니다.

기술과 생산 능력을 중심으로 한 새로운 국가 시스템이다.

그리고 그 시스템을 만들기 위해서는 제조업 정책뿐 아니라 자본이 흐르는 방식, 즉 화폐 시스템 자체도 바뀌어야 한다.

19.

그래서 클래리티 법안을 둘러싼 싸움은 단순히 크립토 산업의 미래가 아니다.

어쩌면 금융자본주의 시대의 마지막 저항과 기술공화국 시대의 첫 번째 충돌일지도 모른다.

20.

물론 여기서 스테이블 코인 법안이 좌초될 수는 있다.

하지만 중요한 것은 법안 자체가 아니다.

미국이 제조업을 되찾고 기술 패권을 유지하려면 AI, 반도체, 데이터센터에 막대한 자본이 필요하다.

그리고 지금 미국이 마주한 가장 큰 병목 중 하나는 바로 그 자본이다.

그렇다면 개별 법안의 승패와 관계없이 새로운 자본 공급 체계를 만들려는 시도는 계속될 수밖에 없다.

결국 스테이블 코인의 미래를 결정하는 것은 법안이 아니라, 미국이 다시 기술 강국이 되어야 한다는 필요성에 있다.

블랙스톤마저 사모펀드 환매 제한한 순간 미국은 바로 쿠바를 지목했다

1.

블랙스톤마저 현금을 선택했다.

수년 동안 시장에 유동성을 공급하던 대표 플레이어가

이제는 유동성을 지키기 시작했다.

그리고 바로 그 시점에 트럼프는 이란 문제를 언급한 뒤

쿠바 압박 수위를 높이고 있다.

겉으로 보면 전혀 다른 뉴스다.

하나는 사모신용 시장 이야기이고,

다른 하나는 외교 이야기다.

하지만 자본시장의 관점에서 보면

두 사건은 같은 질문을 향하고 있을 수 있다.

'미국은 앞으로도 지금 수준의 유동성을 유지할 수 있는가.'

2.

최근 블랙스톤의 환매 제한 이후 시장의 관심은

AI와 소프트웨어 기업으로 향하고 있다.

생성형 AI가 기존 SaaS 기업의 경쟁력을 약화시키고 있고,

사모신용 시장이 이런 기업들에 상당한 자금을

공급해 왔기 때문이다.

실제로 이것은 맞는 이야기다.

하지만 그것만으로는 설명되지 않는 부분이 있다.

AI는 어제 등장한 기술이 아니다.

그런데 왜 환매 압력은 지금 커지고 있을까.

왜 블랙스톤은 올해 1분기에는 회사 자금까지

동원해 환매를 받아줬지만 지금은 계약상 한도만

지급하며 현금을 지키고 있을까.

이 질문의 답은 AI보다 금리와 유동성에 더 가까워 보인다.

3.

투자는 결국 미래 현금흐름에 가격을 매기는 과정이다.

그래서 금리가 낮고 유동성이 풍부할 때는

미래 가치가 높은 평가를 받는다.

반대로 금리가 높고 유동성이 줄어들기 시작하면

미래 가치의 할인율은 빠르게 높아진다.

예를 들어 현재 막대한 현금을 벌고 있는 기업은 금리가 조금 올라가도 버틸 수 있다.

하지만 지금은 적자지만 5년 뒤 성장을 기대하는 기업은

다르다. 금리가 높아질수록 미래 수익의 현재 가치는

급격히 낮아진다.

그래서 시장은 항상 가장 먼저 미래를 파는 자산부터

재평가한다.

사모신용 시장이 자금을 공급해 온 성장기업들,

AI 소프트웨어 기업들,

벤처기업들이

동시에 거론되는 이유도 여기에 있다.

문제는 여기서 끝나지 않는다.

최근 시장은 금리 인하 자체보다 금리 인하 기대의

후퇴를 보기 시작했다.

연준 베이지북은 금리인상 가능성을 보여준다.

유럽도 물가 문제를 완전히 해결하지 못했다.

일본 역시 긴축 논의를 이어가고 있다.

시장 참가자들은 이제 금리 인하 시점이 아니라 금리가 얼마나 오래 높은 수준에 머물 수 있는지를 고민하기 시작했다.

그리고 바로 그 시점에 블랙스톤의 환매 제한이 등장했다.

4.

그렇다면 왜 지금 이런 변화가 나타나는 것일까.

이를 이해하려면 지난 몇 년 동안 시장을 움직여 온 힘이

무엇이었는지를 볼 필요가 있다.

시장의 시선은 AI에 집중되어 있었지만, 실제로 AI가 성장할 수 있었던 배경에는 더 큰 흐름이 존재했다.

-러시아-우크라이나 전쟁.

-중동 분쟁.

-에너지 안보 경쟁.

-공급망 재편.

-방산 투자 확대.

이 모든 것은 대규모 재정지출을 정당화했다.

재정지출은 결국 시장 유동성 증가로 연결됐다.

AI는 그 위에서 성장했다.

반도체 투자도 그 위에서 확대됐다.

기술 혁신만으로 설명하기 어려운 이유다.

풍부한 유동성이 있었기에 시장은 미래를 살 수 있었고,

미래를 살 수 있었기에 AI와 성장자산의 밸류에이션도

계속 확대될 수 있었다는 것이다.

5.

그런데 최근 시장은 새로운 환경을 고민하기 시작했다.

러시아는 협상과 휴전을 반복적으로 언급하고 있다.

중동 역시 전면전보다 협상 가능성이 부각되고 있다.

전쟁 확대보다 전쟁 종결 가능성이 가격에 반영되기

시작한 것이다.

물론 전쟁이 끝나는 것은 긍정적이다.

하지만 자본시장의 관점에서는 다른 질문이 등장한다.

'전쟁이 만들어낸 재정지출 증가와 유동성 확대는 앞으로도 같은 속도로 유지될 수 있을까, 라는 질문

그 와중에 물가는 여전히 높다.

그 결과 중앙은행들은 금리 인하를 서두르기 어려워지고 있다.

즉 시장은 처음으로

유동성 증가 속도는 둔화되는데 금리는 쉽게 내려가지 않는

환경을 고민하기 시작한 것이다.

그래서 사모신용 시장의 균열은 어쩌면 바로 이 변화의 첫 번째 신호일 수 있다.

6.

여기서 더 중요한 질문이 등장한다.

'미국은 과연 이런 상황을 방치할 수 있을까.'

현재 미국은 단순히 경기를 관리하는 국가가 아니다.

-AI 패권을 구축해야 한다.

-반도체 패권도 유지해야 한다.

-달러 패권도 강화해야 한다.

-그리고 최근에는 스테이블코인을 통해 새로운 금융 인프라까지 구축하려 하고 있다.

문제는 이 모든 전략이 공통적으로 막대한 자본을 필요로 한다는 점이다.

AI 데이터센터도 돈이 필요하다.

전력 인프라도 돈이 필요하다.

반도체 공장도 돈이 필요하다.

국방 산업도 마찬가지다.

만약 사모신용 시장의 균열이 신용경색으로 확대된다면

AI 투자도 둔화될 수 있다.

벤처 투자도 감소할 수 있다.

IPO 시장도 얼어붙을 수 있다.

결국 미국이 추진하는 기술 패권 전략 전체가 영향을

받을 수 있다.

7.

그래서 최근 스테이블코인이 중요한 것이다.

스테이블코인은 단순한 암호화폐 산업의 문제가 아니다.

달러 기반 스테이블코인이 확대될수록 미국 국채 수요는 증가한다.

국채 수요가 늘어나면 금리는 안정될 수 있다.

금리가 안정되면 유동성을 공급할 여지도 커진다.

결국 스테이블코인은 크립토 정책이라기보다

달러 패권 정책에 가깝다.

미국이 최근 관련 법안 통과에 강한 의지를 보이는 이유도

여기에 있다.

이는 새로운 국채 수요를 만들고 새로운 달러 수요를 만드는 전략일 수 있다.

8.

이런 관점에서 보면 최근 쿠바를 둘러싼 움직임은 흥미롭게 보인다.

최근 시장의 관심은 이란과 러시아-우크라이나 전쟁의

종결 가능성에 집중되어 있다.

그런데 바로 그 시점에 트럼프는 쿠바 정권 제거를

언급하기 시작했다.

미국 정부 역시 최근 쿠바 통신부 장관과 군 고위 관계자,

정보기관 관계자들에 대한 제재를 확대했고

과거 사건과 관련해 카스트로를 다시 압박하는

움직임도 이어가고 있다.

물론 이것이 곧바로 군사적 충돌로 이어진다고

볼 근거는 없다.

하지만 자본시장의 관점에서 보면 흥미로운 질문은 남는다.

왜 하필 지금일까.

지난 몇 년 동안 미국의 주요 지정학적 이슈는

우크라이나와 중동이었다.

그런데 전쟁 종결 가능성이 높아지는 시점에 미국은 다시

서반구로 시선을 돌리고 있다.

쿠바는 단순한 섬나라가 아니다.

미국 본토에서 불과 150km 떨어진 지정학적 요충지다.

냉전 시기 쿠바 미사일 위기가 보여주었듯 미국은

역사적으로 쿠바를 전략적 영향권의 일부로 간주해 왔다.

따라서 최근 움직임은 단순한 제재 뉴스라기보다

미국이 다시 자국 주변 질서를 재정비하기 시작한

신호로 볼 수도 있다.

더 중요한 것은 미국이 새로운 투자 공간과 새로운

성장 스토리, 새로운 지정학적 카드를 지속적으로

만들어야 하는 위치에 있다는 점이다.

전쟁이 끝나면 평화가 온다.

하지만 패권국의 관점에서는 이야기가 조금 다를 수 있다.

전쟁 종결이 기존 유동성 환경의 변화를 의미한다면

미국은 새로운 성장 동력과 새로운 전략적 공간을

찾을 가능성이 높다.

최근 쿠바를 향한 압박 역시 그런 흐름 속에서

이해할 수 있는 하나의 장면일지 모른다.

9.

그래서 블랙스톤이 보여준 것은 단순한 환매 제한이 아니다.

미국이 다음 수를 둘 수밖에 없는 이유다.

사모신용 시장의 균열이 확대되면 신용경색으로

이어질 수 있다.

신용경색은 AI 투자와 벤처 투자, IPO 시장을

위축시킬 수 있다.

그리고 그것은 결국 미국이 추진하는 기술 패권과

달러 패권 전략 전체에 부담으로 작용한다.

지금 미국은 그런 상황을 방치할 수 있는 위치에 있지 않다.

오히려 물가를 안정시키고,

국채 수요를 확대하며,

새로운 투자 공간과 유동성 공급 경로를

만들어야 하는 시기에 가깝다.

스테이블코인도 그 흐름 속에 있다.

새로운 지정학적 카드 역시 같은 맥락에서 이해할 수 있다.

결국 시장은 지금 블랙스톤의 환매 제한을 보고 있다.

하지만 어쩌면 더 중요한 것은 그 이후 미국이 어떤 선택을 하게 될 것인가이다.

10.

그래서 지금은 가격보다 가치를 봐야 하는 시점일 수 있다.

시장은 언제나 유동성 부족을 두려워한다.

그리고 공포가 커질수록 가장 먼저 움직이는 것은 가격이다.

비트코인도 흔들릴 수 있다.

성장주도 흔들릴 수 있다.

AI 관련 자산도 흔들릴 수 있다.

하지만 가격이 흔들린다고 해서 가치까지

사라지는 것은 아니다.

오히려 중요한 것은 미국이 지금 무엇을 지키려 하는가이다.

AI 패권.

반도체 패권.

달러 패권.

그리고 그 위에 구축될 새로운 금융 인프라.

만약 미국이 이 전략들을 포기할 수 없다면

결국 유동성 위기를 방치하기보다

새로운 해법을 찾을 가능성이 높다.

그래서 지금 시장이 보고 있는 것은 공포일 수 있다.

반면 투자자가 봐야 하는 것은 가치일 수 있다.

가격은 유동성에 흔들리지만,

가치는 결국 방향을 결정한다.

그리고 지금은 그 방향이 다시 한 번 시험받고 있는

시기인지도 모른다.

비트코인·이더리움 폭락할 때, 사모펀드 시장에선 이런 균열이 시작되고 있었다

1.

비트코인이 하루 만에 5% 넘게 하락하며 7주 최저치로

밀렸다. 이더리움 역시 6% 가까이 급락했다.

그런데 정작 내가 주목한 것은 크립토 시장이 아니라,

같은 날 미국 사모신용 시장에서 터져 나온 53억 달러

규모의 환매 요청이었다.

2.

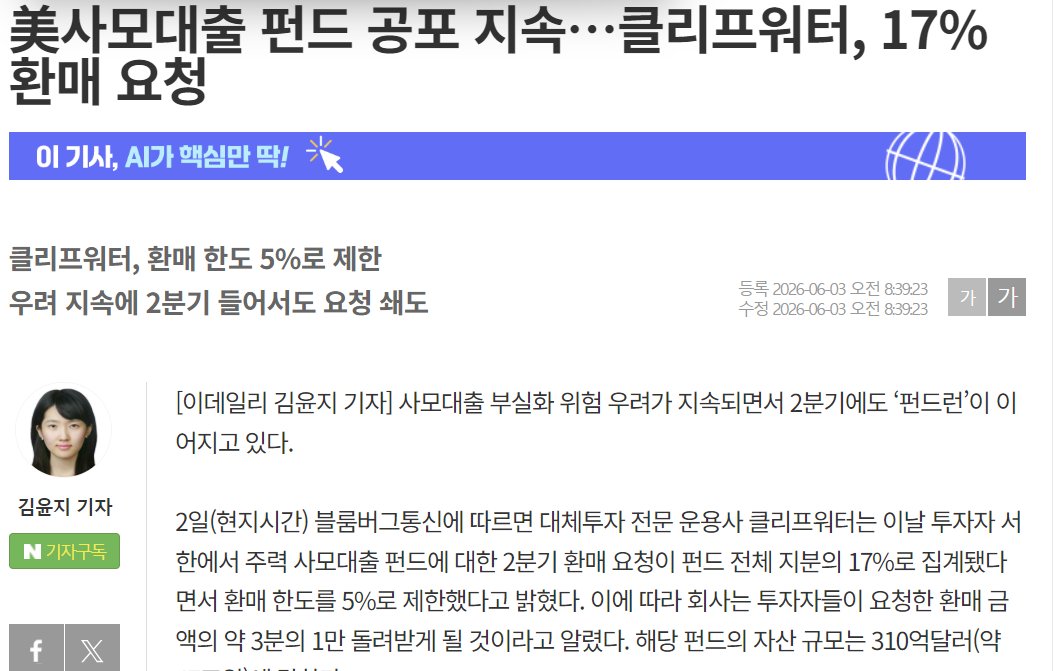

최근 블룸버그 보도에 따르면 미국 대체투자 운용사

클리프워터의 대표 사모대출 펀드에서 전체 자산의 17%에 달하는 환매 요청이 발생했다.

이 펀드 규모는 약 310억 달러다.

17%면 약 53억 달러다.

문제는 환매 요청 규모가 아니다.

진짜 문제는 펀드가 이 돈을 돌려줄 수 없었다는 점이다.

클리프워터는 환매 한도를 5%로 제한했다.

쉽게 말하면 투자자들이 53억 달러를 돌려달라고 요구했지만 실제로는 약 15억 달러만 지급할 수 있다고 통보한 것이다.

나머지 약 38억 달러는 사실상 묶였다.

3.

더 흥미로운 점은 이것이 처음이 아니라는 점이다.

직전 분기에도 환매 요청은 14%에 달했다.

그런데 이번 분기에는 17%로 늘어났다.

즉 시장은 안정되고 있는 것이 아니라 오히려 더

불안해지고 있었다.

그렇다면 투자자들은 왜 갑자기 돈을 찾기 시작했을까?

4.

출발점은 올해 초 AI 열풍이었다.

작년까지 시장은 AI가 모든 기업의 가치를 높여줄 것이라고

생각했다.

하지만 시간이 지나면서 질문이 바뀌었다.

"AI가 발전할수록 지금의 소프트웨어 기업들은 과연 같은 가치를 유지할 수 있을까?"

앤트로픽, 클로드, 오픈AI가 발전할수록 기존 소프트웨어

기업들의 경쟁력이 오히려 약해질 수 있다는

우려가 커지기 시작했다.

5.

문제는 여기서 끝나지 않는다.

사모대출 시장은 바로 이런 성장기업과 소프트웨어

기업에 돈을 빌려준 시장이다.

소프트웨어 기업 가치가 흔들리면 담보 가치가 흔들린다.

담보 가치가 흔들리면 펀드 자산 가치가 의심받는다.

그리고 투자자들은 환매를 요구한다.

지금 발생한 53억 달러 규모의 환매 요청은 바로

그 결과일 수 있다.

6.

그런데 나는 이 장면을 보면서 오히려 작년 10월이 떠올랐다.

당시에도 시장은 전혀 다른 뉴스를 보고 있었다.

관세 우려가 있었고 인플레이션 우려가 있었다.

하지만 시장이 실제로 두려워했던 것은 관세가 아니었다.

금리였다.

정확히 말하면 금리 인하 기대가 무너지는 것이었다.

7.

당시 시장은 연준이 금리를 내릴 것이라는

기대 위에서 움직이고 있었다.

그런데 관세와 인플레이션 우려가 커지면서 그 기대가

흔들리기 시작했다.

장기금리는 상승했다.

레포금리는 올라갔다.

SOFR-IORB 스프레드는 확대되기 시작했다.

단기자금시장의 긴장감이 높아졌다.

그리고 그 결과 베이시스 트레이드 같은 레버리지 전략들이 압박을 받기 시작했다.

결국 시장은 현금을 원하게 되었다.

8.

그런 상황에서 가장 먼저 팔린 것이 비트코인과

위험자산이었다.

작년의 구조를 다시 생각해보자.

관세 우려

→ 인플레이션 우려

→ 금리 인하 기대 후퇴

→ SOFR-IORB 확대

→ 레버리지 축소

→ 현금 확보

→ 비트코인 급락

그런데 지금 구조를 보면 놀라울 정도로 비슷하다.

이번에는 출발점이 관세가 아니라 이란 전쟁이다.

이란 전쟁은 유가를 흔든다.

→유가가 오르면 인플레이션 우려가 커진다.

→인플레이션 우려가 커지면 시장은 금리 인하를

기대하기 어려워진다.

→그리고 금리 인하 기대가 흔들리면 투자자들은

다시 현금을 찾기 시작한다.

바로 그 시점에 사모신용 시장에서는 53억 달러 규모의 환매 요청이 발생한 것이다.

9.

작년에는 SOFR-IORB가 현금 부족을 보여줬다.

지금은 사모신용 시장이 현금 부족을 보여주고 있다.

형태는 다르다.

하지만 본질은 같다.

시장이 다시 현금을 원하기 시작했다는 것이다.

그런데 왜 하필 지금일까?

10.

중요한 것은 지금이 6월이라는 점이다.

원래 사모펀드와 사모대출 펀드의 환매는 5월 말에서 6월 말 사이에 집중되는 경우가 많다.

즉 지금은 원래부터 현금 수요가 증가하는 시기다.

그런데 올해는 여기에 여러 이벤트가 동시에 겹쳐 있다.

✅6월에는 BOJ 회의가 예정돼 있다.

✅일본의 추가 금리 인상 가능성이 계속 논의되고 있다.

✅엔화를 빌려 미국 자산에 투자했던 엔캐리 트레이드 입장에서는 부담이 될 수밖에 없다.

✅유럽 역시 물가 재상승 우려 때문에 긴축 기조를 쉽게 포기하지 못하고 있다.

미국에서도 분위기는 달라지고 있다.

✅월러를 비롯한 일부 연준 인사들은 금리 인상 가능성을 완전히 배제하지 않는 발언을 내놓고 있다.

여기에 시장은 최근 케빈 워시의 발언에도 주목하고 있다.

✅파월 이후 연준이 더 매파적으로 변할 가능성을 생각하기 시작한 것이다.

11.

즉, 지금 시장은 더 이상 금리 인하를 당연하게 여기지 않는다.

오히려 금리 유지, 나아가 금리 인상 가능성까지

계산하기 시작한게 문제가 된다.

여기에 중동 리스크와 유가 변수, 스페이스 X같은 대형 IPO와 자금조달 이벤트까지 겹친다.

결국 6월은 시장 참여자들이 위험을 늘리는 시기가 아니라 현금을 확보하려는 시기가 되고 있다.

그리고 현금이 필요해질 때 가장 먼저 팔리는 것은 언제나 가장 위험이 높은 자산이다.

비트코인.

이더리움.

AI 소프트웨어중 수익이 약한 기업의 주식

상장 성장주.

그래서 이번 비트코인 폭락을 단순히 이란 전쟁 때문이라고 보기는 어렵다.

오히려 더 중요한 것은 작년과 지금이 놀라울 정도로 닮아 있다는 점이다.

작년에는 SOFR-IORB가 경고했다.

지금은 사모신용 시장이 경고하고 있다.

작년에는 단기자금시장이 흔들렸다.

지금은 사모신용 시장이 흔들리고 있다.

작년에는 현금 부족이 비트코인 폭락으로 이어졌다.

지금도 같은 일이 반복되고 있을 수 있다.

결국 시장은 다시 금리를 보고 있다.

그리고 시장이 금리를 보기 시작하면 결국 현금을 찾게 된다.

이번 비트코인과 이더리움 폭락은 클래리티 법안과 같은 크립토 시장 내부의 문제가 아닐 수 있다는 거다.

오히려 사모신용 시장, 글로벌 금리 재평가, 6월 환매 시즌, 엔캐리 트레이드 변수, 그리고 현금 확보 수요가 한 지점에서 만나며 나타난 균열일 수 있다.

🚨 JUST IN: President Trump signs massive executive order surging nearly $1 BILLION under the wartime Defense Production Act for COAL PLANTS nationwide

AWESOME! Another promise kept 🇺🇸

$425M will go to 13 coal plants

$75M for an export terminal in California

$185M for NEW coal plants in Alaska, West Virginia, and restarting one in Maryland

Coal mines, AND MORE

🔥🔥

"As a result of the $700 million investment that I'm announcing today, we will protect 14 coal plants and 42 coal mines. It's a tremendous number. And build two new coal plants and one massive new export terminal."

비트코인 폭락 속 나온 전략 비축 발언, 미국이 보는 것은 현재 가격이 아니다

1.

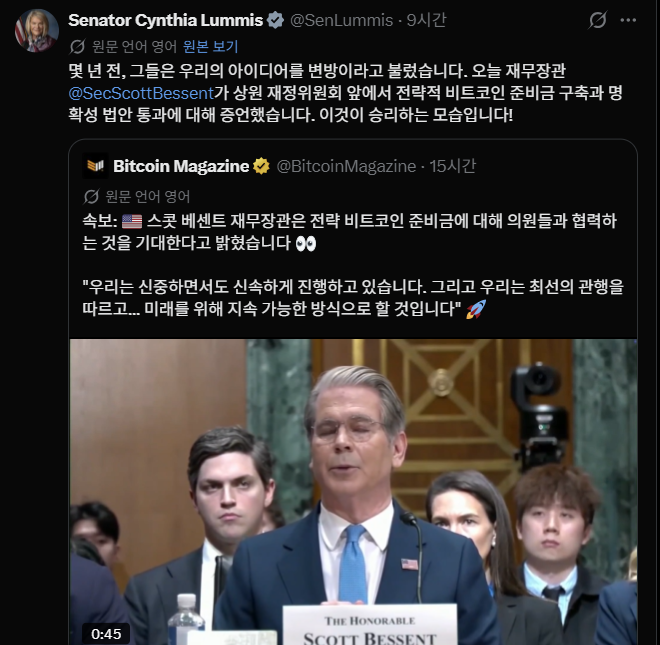

스콧 베센트 미국 재무장관이 다시 비트코인을 꺼냈다.

그는 전략적 비트코인 비축을 위해 의회와 협력하겠다고 밝혔고, 이를 "신중하지만 신속하게, 미래를 위해 지속 가능한 방식으로 추진하겠다"고 말했다.

흥미로운 것은 발언의 내용보다 시점이다.

비트코인은 최근 큰 폭으로 하락하고 있다.

시장에서는 다시 비트코인 무용론이 고개를 들고 있고, 조롱과 비판도 커지고 있다.

그런데 가격이 흔들리는 바로 그 순간 미국은 오히려 비트코인을 국가 자산 체계 안으로 편입하는 방법을 고민하고 있다.

왜일까.

미국은 도대체 무엇을 보고 있는 것일까.

2.

많은 사람들은 비트코인 전략 비축을 단순한 암호화폐

정책으로 본다.

하지만 어쩌면 이 이야기는 비트코인이 아니라 달러 이야기일 수 있다. 생각해보자.

1971년 금태환 중단 이후 달러는 더 이상 금을 담보로 하는

통화가 아니게 되었다.

그 이후 달러의 가치는 미국 정부의 신용과 미국 경제의

생산 능력, 그리고 세계 최대 규모의 국채 시장에 의해

유지되어 왔다.

이 구조는 지난 50년 동안 미국 패권의 핵심이었다.

문제는 지금이다.

미국의 국가부채는 사상 최고 수준으로 증가했고,

미중 패권 경쟁은 심화되고 있으며, 세계 곳곳에서는

탈달러화 움직임도 나타나고 있다.

미국 입장에서 진짜 위험은 부채 자체가 아니다.

부채를 떠받치는 신뢰가 약해지는 것이다.

결국 달러가 강해야 미국은 더 낮은 비용으로 자금을 조달할 수 있고, 더 큰 규모의 부채도 감당할 수 있다.

그래서 지금 미국은 미래의 달러를 무엇으로

뒷받침할 것인가를 고민하는 것처럼 보인다.

3.

그런 의미에서 최근 미국의 움직임을 보면 흥미로운

공통점이 보인다.

-금 보유분의 가치 재평가 논의.

-전략적 비트코인 비축 검토.

-AI와 반도체 산업 육성.

-제조업 리쇼어링.

-스테이블코인 제도화.

-에너지 공급망 확보.

-그리고 미국 핵심 산업과 기업 가치의 지속적인 확대.

겉으로 보면 모두 다른 정책이다.

하지만 조금만 멀리서 보면 하나의 질문으로 연결된다.

"무엇이 미래 달러의 신뢰를 담보할 것인가."

4.

생각해보면 미국은 항상 담보를 바꿔가며 패권을 유지해 왔다.

브레튼우즈 체제에서는 금이 있었다.

1970년대 이후에는 미국 국채와 미국의 신용이 그 역할을 대신했다. 그리고 석유는 페트로달러 체제를 통해 달러 수요를 떠받쳤다.

지금 미국이 하는 일도 크게 다르지 않을 수 있다.

다만 담보의 종류가 늘어나고 있을 뿐이다.

-금은 가치 저장 수단이다.

-석유는 산업 문명의 에너지다.

-반도체와 AI는 미래 생산성의 원천이다.

-미국 주식시장은 세계 최고의 기업들이 만들어내는 미래 현금흐름의 집합체다.

-그리고 비트코인은 디지털 시대의 새로운 가치 저장 수단 후보로 떠오르고 있다.

5.

그래서 최근 미국의 정책을 따로 볼 것이 아니라 함께 볼 필요가 있다.

🔸왜 미국은 AI 산업에 막대한 자본을 투입할까.

🔸왜 반도체 공급망을 미국 중심으로 재편하려 할까.

🔸왜 제조업을 다시 미국으로 가져오려 할까.

🔸왜 스테이블코인을 밀어붙일까.

🔸왜 금의 가치를 다시 평가하려 할까.

🔸왜 비트코인을 전략 자산으로 검토할까.

🔸왜 중동과 남미의 에너지 공급망에 지속적으로 관여할까.

🔸왜 미국 기업들의 경쟁력과 주식시장 가치를 중요하게 생각할까.

이 모든 질문의 답이 하나라면 어떨까.

미국은 국채라는 단일 담보에만 의존하는 것이 아니라, 금과 에너지, 기술과 생산성, 그리고 디지털 자산까지 연결된 더 강력한 담보 체계를 구축하려 하고 있는 것일 수 있다.

6.

과거 달러가 미국 국채와 정부 신용 위에 서 있었다면,

미래의 달러는 미국이 보유하거나 통제력을 가진 전략 자산

전체 위에 서게 될 수도 있다.

금과 에너지.

기술과 생산 능력.

주식시장과 디지털 자산.

그리고 그 중심에는 여전히 달러가 존재한다.

이 관점에서 보면 비트코인 전략 비축은 암호화폐 정책이 아니다.

오히려 미래 달러 체제를 위한 담보 확장의 일부일 수 있다.

많은 사람들은 비트코인을 달러의 경쟁자로 생각한다.

하지만 미국은 비트코인을 달러 체계 밖에 두기보다 달러 체계 안으로 편입하려 하는 것처럼 보인다.

7.

그래서 최근 비트코인 하락을 바라보는 시각도 달라질 수 있다.

단기 투자자라면 지금 비트코인은 매력적인 자산이

아닐 수 있다.

최근 시장의 중심은 AI와 반도체고 이 자산에서 수익이 더 크기 때문이다.

하지만 장기 투자자라면 조금 다른 질문을 던질 수 있다.

최근 온체인 데이터를 보면 실현 자본의 53%를 6개월~2년 보유자들이 차지하고 있다.

2년 전 이 비중은 15% 수준이었다.

즉 이번 사이클에 들어온 투자자들 상당수가 여전히 비트코인을 보유하고 있다는 의미다.

그들은 단순히 가격 상승에 베팅한 것이 아니라 비트코인이

미래 금융 시스템에서 어떤 역할을 할지에 베팅하고

있을 가능성이 높다.

단기적으로 볼지 장기적으로 접근할지에 따라 다른 자산이 보이는 것이다.

8.

투자는 가까이서 보면 비극이다.

매일 가격이 흔들리고 공포와 탐욕이 반복된다.

하지만 멀리서 길게 보면 의외로 희극에 가깝다.

그 당시에는 치명적으로 보였던 사건들이 몇 년 뒤에는 차트 위 작은 점 하나로 남기 때문이다.

어쩌면 미국이 비트코인을 전략 비축하려는 이유는 비트코인 때문이 아닐 수도 있다.

금을 재평가하고, 에너지 패권을 유지하며, AI와 반도체를 육성하고, 스테이블코인을 제도화하는 이유 역시 같은 맥락일 수 있다.

미국은 국채라는 단일 담보 위에 세워진 달러 체제를 넘어, 금과 에너지, 기술과 생산성, 그리고 디지털 자산까지 연결된 더 거대한 담보 체계를 만들려는 것인지도 모른다.

결국 비트코인의 진짜 의미는 가격이 아니라,

미국이 미래 달러를 무엇으로 뒷받침하려 하는가라는

질문 속에서 찾아야 할 것이다.

Quantinuum $QNT has priced its IPO at $60/share and will be available to trade tomorrow (June 4th, 2026). The market is about to price $IONQ's "closest" pure-play competitor for the first time.

@HannaSuds put together an excellent comparison of $IONQ and $QNT across the quantum value chain. A few points stood out for me:

→ IonQ is tracking roughly $130M in FY2025 revenue vs ~$36M for Quantinuum. But the revenue-per-customer story is tighter, with Quantinuum earning more from a smaller set of long-duration pharma relationships while IonQ earns less across a much broader base.

→ IonQ's 99.99% comes from laboratory benchmarks while Quantinuum's 99.921% reflects systems running in production. These two numbers are NOT measuring the same thing.

→ Networking may be the most important gap. IonQ operates four commercial quantum networks and holds roughly 400 networking patents. Quantinuum operates none.

→ IonQ leads 9 of 12 categories, including distribution, networking, revenue scale, roadmap clarity, manufacturing, and defense. Quantinuum leads three, all concentrated in quantum chemistry.

→ The cleanest read is that Quantinuum is a specialist. IonQ is a platform. One is built around a leading application. The other is built around the broader ecosystem.

Best of luck to @QuantinuumQC tomorrow!

I don’t think Bitcoin is selling off because of MSTR

I think it’s being tapped to fund the market’s upcoming hot ball of money trades: SpaceX, Anthropic, whatever else everyone suddenly “has to own”

This means in the future, the correlation breakdown will itself become the fuel

한국의 올해 추정 명목 GDP 성장률은 10%를 넘어설 것으로 예상된다.

세수는 역대 최고 수준을 향하고 있고,

코스피 시가총액 역시 세계 5위권 진입을 바라보고 있다.

하지만 더 중요한 변화는 숫자 밖에 있을지 모른다.

한국이 제조업 중심 국가에서

금융자산과 기술자산의 가치를 인정받는 국가로

이동하고 있는가.

어쩌면 이것이 앞으로 10년 한국 경제를 결정할 가장 중요한 질문일 수 있다.

만약 이 흐름이 현실화된다면,

다음 성장의 원천은 수출 물량 증가가 아니라

한국이 보유한 기업과 기술,

그리고 자산에 대한 세계 시장의 재평가가 될 가능성이 높다.

THIS IS INSANE.

Samsung and SK Hynix alone could generate enough tax revenue to cover nearly HALF of South Korea’s national debt.

The two chip giants are expected to generate over ₩2,600 TRILLION ($1.7 TRILLION) in operating profits between 2026 and 2028.

At an estimated 25% corporate tax rate, that could translate into roughly $435 BILLION in tax revenue alone, which is nearly half of South Korea’s national debt.

Bitcoin is at the same price as two years ago, but one thing is different.

The 6m–2y cohort, who joined this cycle, now holds 53% of realized cap, up from 15% two years ago. Last cycle, Bitcoin bottomed when this hit 68%.

Short-term holders are evolving into long-term holders.