@Messizzm@veliyigit Şu ikisi futbol konuşmasın CR7 Juventus’tayken artık futbolu bıraksın Hollywood yapsın diyorlardı Beckham gibi adam ordan Premier Lig yaptı meydan okudu attığı gollerde ortada aradan kaç yıl geçti bir de

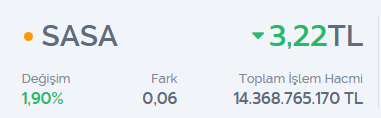

#SASA 100 lira olacakmış ! Sebep ? Matematik ? 100 lira olsa 4.6 Trilyon TRY yapar 100 milyar $ değeri olur kuru 46 dan alsak, şirketin aktif varlık değeri 350 milyar TRY civarı. Bol keseden sallama tayfası başladı yine

Uluslararası Medyanın oynadığı futbolla 2.takımı olmayı başarmışsın ama Türkiye’de yer edinemiyorsun sebep birilerinin yandaşı basın, etkileşim kasan sosyal medya hesapları, ajanlık yapan hesaplar, senin yerinde olmayı bekleyen Teknik Direktörler, kendi oyuncusunun oynamasını bekleyen menajerler, taraftar grupları bunlara rağmen bu takımı Hırvatistan deplasmanından çıkartın burada çeyrek final oynattın Teşekkürler Bizim Çocuklar, Teşekkürler Vincenzo Montella

@sekmezAmaEvet Avrupa’da Tarkan biliniyor özellikle de Şımarık şarkısı Litvanya’da yaşamış biri olarak da belirteyim. Hatta bir gün Letonya’da otelde kalırken TV kanalları karıştırayim dedim müzik kanallarında Tarkan’nın klibi çıkmıştı onların kanalında.

#EKGYO 2026 Hedefini Açıkladı.

EKGYO 2026 hedefi: 7.801 adet satışla 135,2 Milyar TL ön satış geliri, 10,2 Milyar TL arsa satışı ve 13,1 Milyar TL net kâr öngörülüyor.

#EKGYO 2025 Yılı Satış Raporu Geldi.

Emlak Konut, EKGYO 2025’te rekor kırdı! 104 Milyar TL ciro, 8.044 adet satış ve %100’lük dev büyüme ile tarihi zirve görüldü.

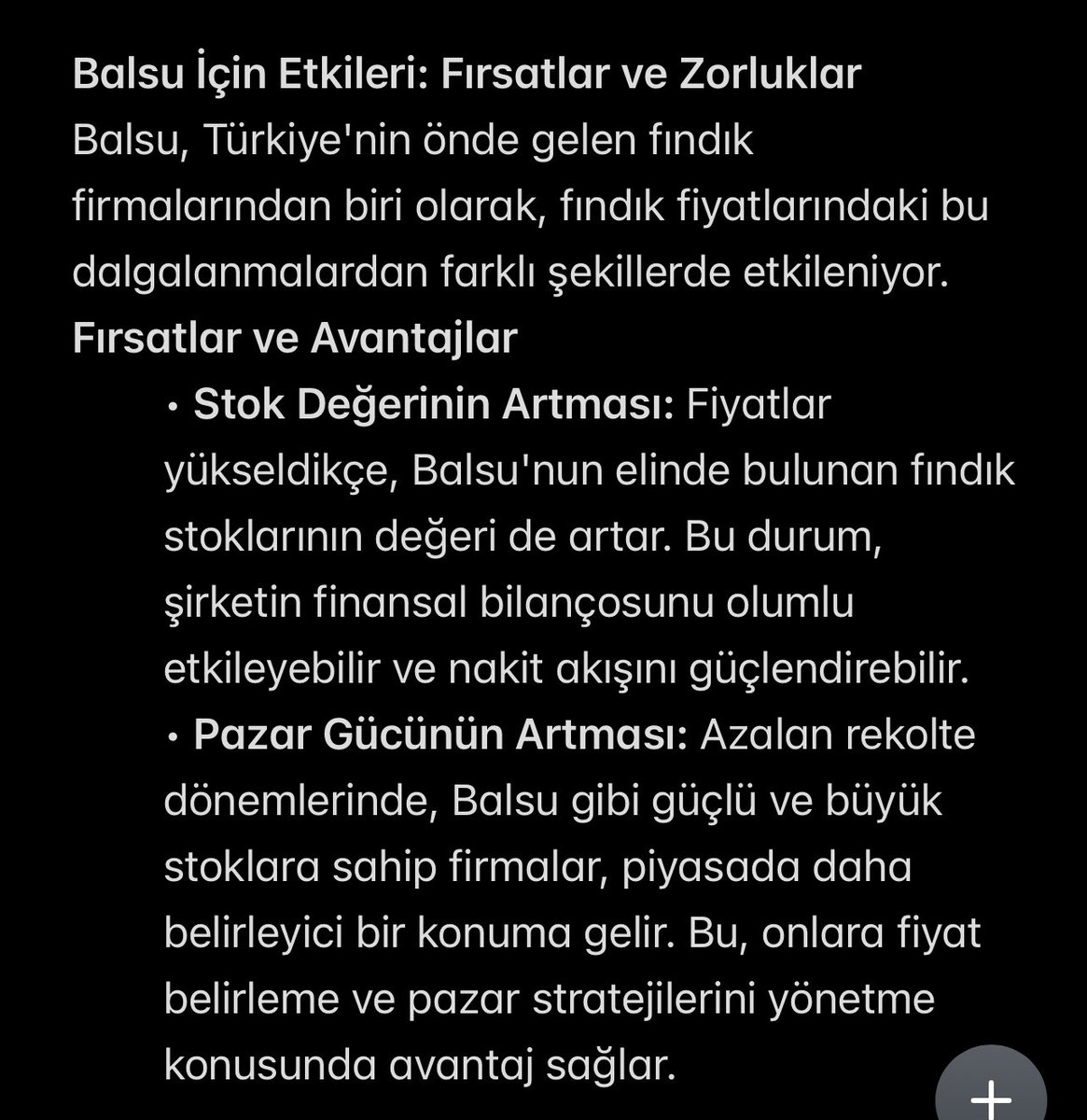

İş Yarırım #Balsu Raporu yayınlamış

https://t.co/uQvCK0L5Yt

https://t.co/423koCZ19x

https://t.co/423koCZ19x

Bu bağlantıdaki 3 tweetle zamanında ben atmıştım şimdi iş yatırım rapor paylaşmış

#BALSU

2025 Fındık Rekolte Krizi ve Finansal Etkileri

2025 fındık rekolte krizi, Nisan donu (%37 kayıp, TMO), kahverengi kokarca böceği (%50 verim düşüşü, TZOB) ve iklim değişikliği etkisiyle Türkiye üretimini %20-40 azalttı (tahmin: 453-609 bin ton; 2024: 785 bin ton). Türkiye’nin küresel %70 payı, arz kıtlığını fiyat patlamasına çevirdi: TMO alımı 200 TL/kg, serbest piyasa 168-217 TL/kg (FındıkTV), globalde %24-40 artış (~7,90 USD/kg, Mintec). İhracatçılar %15-25 getiri sağlarken, işleyiciler %5-10 maliyet kaybı yaşıyor (WSJ).

Balsu Gıda, borsada kote tek fındık firması olarak %13 üretim payı (49.035 ton satış, 2024) ve entegre modeliyle (üretim+işleme, 15.000 ton stok) krizden en çok faydalanacak konumda. %40 fiyat artışı, ciroyu %20-30 (18-22 milyar TL), stok değerini %30-50 ($200-300 milyon) artırabilir; net kar marjı %-2,16’dan %4-8’e dönebilir. Hisse (24,62 TL, 18.08.2025) Tarihi krizler (2014 fındık: 3x fiyat, %50-70 hisse primi; 2024 kakao: %20-30 işleyici kazancı) bu öngörüyü destekler. Düşük beta (0,35) volatiliteyi sınırlar, ancak iklim ve zararlı riskleri dikkat gerektirir.

Nordik fonlar (Evli) için ESG uyumlu izleme önerilir. TMO’nun 150 bin ton stoku fiyatları frenlese de, spekülatif alımlar ve Eylül INC tahmini katalizör olacak.

2. FINDIK REKOLTE KRİZİ VE PİYASA DİNAMİKLERİ

Rekolte Düşüşünün Verisel Temel

-Zirai Don ve Zararlılar:** Nisan 2025 donu, Karadeniz’de %37 kayıp yarattı (TMO, web:8). Kahverengi kokarca böceği %50 verim düşüşü (TZOB, web:14). İklim değişikliği (kuraklık, sıcak dalgaları, Haziran 2025 örneği) rekolteyi vurdu.

- **Tahminler:** TÜİK: 717 bin tondan 520 bin tona (%27,5 düşüş).INC: 609 bin ton (%22 düşüş, web:8). İhracatçı Birlikleri (DKİB): 601 bin ton. Saha verileri (Altınordu Ziraat Odası): 453 bin ton (%42 düşüş).

- **Küresel Durum:** Dünya üretimi 1,181 milyon ton (%6 düşüş, INC). Şili (+%64), İtalya (+%37) artsa da, Türkiye’nin kalite üstünlüğü talebi koruyor.

- **Stok Durumu:** 2024-2025 stok devri 151 bin ton (INC); TMO 150 bin ton stokuyla fiyatları frenliyor.

- **İhracat ve Talep:** 2024/25 ihracatı %25 artsa da, 2025’te %10-15 düşüş bekleniyor (DKİB). Çikolata sektörü %5-10 maliyet artışı (WSJ); Dubai/Nutella çılgınlığı talebi %32 artırdı (2014-2025, Terra Nova). Spekülatif alımlar sürüyor.

- **Ekonomik Etki:** 300-500 milyon USD kayıp .

2.3. Tarihi Rekolte Krizleri Karşılaştırması

- **Fındık 2014 Donu:** %30 hasat kaybı; fiyatlar $7/kg’den $21/kg’ye (3x, %90 Ağustos sıçraması). İhracatçılar (Oltan Gıda) %50-70 hisse primi; Ferrero alımıyla 2x değerleme. Balsu benzeri firmalar %40-50 kazanç sağladı (Terra Nova).

- **Fındık 2004 Donu:** %60 fiyat artışı; ihracat gelirleri %40 büyüdü.

- **Kakao 2023-2024 El Niño:** %20-25 üretim düşüşü; fiyatlar $3.000/ton’dan $10.000/ton’a (3x, Mart 2024). İşleyiciler (Barry Callebaut) %25 prim; üreticiler %10-15 kayıp, çikolata devleri (Hershey’s, Nestlé) %10-15 düşüş. Fındık nişliği (borsa yok) daha spekülatif sıçrama yaratır.

- **Çıkarım:** Balsu’nun entegre modeli (üretim+işleme) ve 15.000 ton stoku, kakao işleyicilerine benzer.

3. BALSU GIDA’NIN STRATEJİK KONUMU

3.1. Şirket Profili

- **Genel Bakış:** 1979 kurulu, %13 üretim payı (49.035 ton satış, 2024, en büyük 2. ihracatçı). Ürünler: Kabuklu fındık, doğal/kavrulmuş/blanşe/kıyılmış iç fındık, un, ezme. Tesisler: Hendek (700 ton/gün kırım), Ordu (200 ton/gün); AI optik ayıklama, 6.450 m² soğuk depo.

- **Envanter:** 15.000 ton kapasite (Hendek, 17m derinlik); 2024 stoku 5,33 milyar TL ($164 milyon Q1, Terra Nova), don sonrası $200 milyon+.

- Ortaklık: %75 BG Holding, %25 halka açık.

2025 Fındık Rekoltesi Krizi: 🌰 #BALSU vs #ÜLKER

Zirai don sonuncu oluşan rekolte krizi,

2025 fındık rekoltesinde %20-40 düşüş (tahmin: 453-601 bin ton, geçen yıl 785 bin ton) piyasaları hareketlendirdi. Türkiye’nin %70’lik küresel payı, arz kıtlığını fiyat patlamasına çevirdi: TR’de 195-200 TL/kg, globalde %40 artış (790$/100kg). Pozitif etkiler (ihracatçılar, %15-25 getiri) negatiflerden (işleyiciler, %5-10 kayıp) çok daha güçlü.

Rekolte Düşüşünün Verisel Temeli

- Zirai don (%37 kayıp, TMO raporu), kahverengi kokarca (%50 verim düşüşü, TZOB), iklim değişikliği rekolteyi vurdu. INC: 609 bin ton, İhracatçı Birlikleri: 601 bin ton, saha verileri: 453 bin ton.

- Fiyat etkisi: TMO alımı 200 TL/kg, serbest piyasa 168-173 TL/kg (Samsun Haber). Küresel fiyat %24-40 arttı (Mintec). İhracat 2024/25’te %25 artsa da, 2025’te %10-15 düşüş bekleniyor (DKİB).

- Piyasa dinamiği: TMO’nun 150 bin ton stoku fiyatı frenlese de spekülatif alımlar sürüyor; çikolata sektörü %5-10 maliyet artışı (WSJ).

Borsada kote olan tek firma olan #Balsu Gıda Türkiye’de fındık üretiminin %13’ünü tek başına gerçekleştirdi (2024) en büyük 2. İhracatçı firması 49.035 ton satış (2024) Şirketin ürün portföyü kabuklu fındık, doğal iç fındık, kavrulmuş iç fındık, blanşe iç fındık, kıyılmış iç fındık, fındık unu ve fındık ezmesini içermektedir. Globalde %40 yakın fındık fiyatına gelen artış var ciroyu önemli şekilde etkileyecektir.

#Ülker Fındık rekoltesindeki azalış otomatik olarak fiyatları arttıracağı için maliyet üzerinde baskı yaratması çok muhtemel. Ülker’in ürün skalasında bisküvi ve çikolata çok büyük yer kaplıyor.

Uzun vadeli: İklim riski volatiliteyi artırır, organik fındık (%5.7 CAGR) . TMO ihaleleri ve INC Eylül tahminleri izlenmeli. Ekonomik kayıp 300-500 milyon $, ama fiyat artışı ihracatçıları destekliyor.

#Borsa #FındıkRekolte #BALSU #ÜLKER

#BALSU

2025 Fındık Rekolte Krizi ve Finansal Etkileri

2025 fındık rekolte krizi, Nisan donu (%37 kayıp, TMO), kahverengi kokarca böceği (%50 verim düşüşü, TZOB) ve iklim değişikliği etkisiyle Türkiye üretimini %20-40 azalttı (tahmin: 453-609 bin ton; 2024: 785 bin ton). Türkiye’nin küresel %70 payı, arz kıtlığını fiyat patlamasına çevirdi: TMO alımı 200 TL/kg, serbest piyasa 168-217 TL/kg (FındıkTV), globalde %24-40 artış (~7,90 USD/kg, Mintec). İhracatçılar %15-25 getiri sağlarken, işleyiciler %5-10 maliyet kaybı yaşıyor (WSJ).

Balsu Gıda, borsada kote tek fındık firması olarak %13 üretim payı (49.035 ton satış, 2024) ve entegre modeliyle (üretim+işleme, 15.000 ton stok) krizden en çok faydalanacak konumda. %40 fiyat artışı, ciroyu %20-30 (18-22 milyar TL), stok değerini %30-50 ($200-300 milyon) artırabilir; net kar marjı %-2,16’dan %4-8’e dönebilir. Hisse (24,62 TL, 18.08.2025) Tarihi krizler (2014 fındık: 3x fiyat, %50-70 hisse primi; 2024 kakao: %20-30 işleyici kazancı) bu öngörüyü destekler. Düşük beta (0,35) volatiliteyi sınırlar, ancak iklim ve zararlı riskleri dikkat gerektirir.

Nordik fonlar (Evli) için ESG uyumlu izleme önerilir. TMO’nun 150 bin ton stoku fiyatları frenlese de, spekülatif alımlar ve Eylül INC tahmini katalizör olacak.

2. FINDIK REKOLTE KRİZİ VE PİYASA DİNAMİKLERİ

Rekolte Düşüşünün Verisel Temel

-Zirai Don ve Zararlılar:** Nisan 2025 donu, Karadeniz’de %37 kayıp yarattı (TMO, web:8). Kahverengi kokarca böceği %50 verim düşüşü (TZOB, web:14). İklim değişikliği (kuraklık, sıcak dalgaları, Haziran 2025 örneği) rekolteyi vurdu.

- **Tahminler:** TÜİK: 717 bin tondan 520 bin tona (%27,5 düşüş).INC: 609 bin ton (%22 düşüş, web:8). İhracatçı Birlikleri (DKİB): 601 bin ton. Saha verileri (Altınordu Ziraat Odası): 453 bin ton (%42 düşüş).

- **Küresel Durum:** Dünya üretimi 1,181 milyon ton (%6 düşüş, INC). Şili (+%64), İtalya (+%37) artsa da, Türkiye’nin kalite üstünlüğü talebi koruyor.

- **Stok Durumu:** 2024-2025 stok devri 151 bin ton (INC); TMO 150 bin ton stokuyla fiyatları frenliyor.

- **İhracat ve Talep:** 2024/25 ihracatı %25 artsa da, 2025’te %10-15 düşüş bekleniyor (DKİB). Çikolata sektörü %5-10 maliyet artışı (WSJ); Dubai/Nutella çılgınlığı talebi %32 artırdı (2014-2025, Terra Nova). Spekülatif alımlar sürüyor.

- **Ekonomik Etki:** 300-500 milyon USD kayıp .

2.3. Tarihi Rekolte Krizleri Karşılaştırması

- **Fındık 2014 Donu:** %30 hasat kaybı; fiyatlar $7/kg’den $21/kg’ye (3x, %90 Ağustos sıçraması). İhracatçılar (Oltan Gıda) %50-70 hisse primi; Ferrero alımıyla 2x değerleme. Balsu benzeri firmalar %40-50 kazanç sağladı (Terra Nova).

- **Fındık 2004 Donu:** %60 fiyat artışı; ihracat gelirleri %40 büyüdü.

- **Kakao 2023-2024 El Niño:** %20-25 üretim düşüşü; fiyatlar $3.000/ton’dan $10.000/ton’a (3x, Mart 2024). İşleyiciler (Barry Callebaut) %25 prim; üreticiler %10-15 kayıp, çikolata devleri (Hershey’s, Nestlé) %10-15 düşüş. Fındık nişliği (borsa yok) daha spekülatif sıçrama yaratır.

- **Çıkarım:** Balsu’nun entegre modeli (üretim+işleme) ve 15.000 ton stoku, kakao işleyicilerine benzer.

3. BALSU GIDA’NIN STRATEJİK KONUMU

3.1. Şirket Profili

- **Genel Bakış:** 1979 kurulu, %13 üretim payı (49.035 ton satış, 2024, en büyük 2. ihracatçı). Ürünler: Kabuklu fındık, doğal/kavrulmuş/blanşe/kıyılmış iç fındık, un, ezme. Tesisler: Hendek (700 ton/gün kırım), Ordu (200 ton/gün); AI optik ayıklama, 6.450 m² soğuk depo.

- **Envanter:** 15.000 ton kapasite (Hendek, 17m derinlik); 2024 stoku 5,33 milyar TL ($164 milyon Q1, Terra Nova), don sonrası $200 milyon+.

- Ortaklık: %75 BG Holding, %25 halka açık.

#BALSU

Fındık piyasasında neler oluyor? 🌰

Son dönemdeki olumsuz hava koşulları fındık rekoltesini düşürdü. Arz azalınca fındık fiyatları rekor seviyelere yükseldi. Fındığın sene başı fiyatının 120 liradan 325 lira seviyesine gelmesi fındık krizindeki talebi gözler önüne seriyor

@omerhankrm Eline sağlık ağabey. Sektörde artık hacimden ziyade 'verimlilik' döngüsüne giriyoruz. Senin TAV ayrışman bu resme tam oturuyor. THY’nin TKPAY hamlesini de bu yeni dönemin verimlilik mottosu olarak okumak lazım.

#EKGYO’ dan Suudi Arabistan hamlesine ilişkin KAP geldi

• Proje Adı: Hayat Mekke Projesi

• Kapsam: 1.014 adet villa, ticari üniteler, camilerin ve sosyal donatıların olacağı projede 400 milyon USD gelir bekleniyor.

#EKGYO

EKGYO’dan Stratejik Hamle: Suudi Arabistan’da Yeni Şirket! Bunun daha önce ön adımları verilmişti.

Emlak Konut GYO, Suudi Arabistan’ın Riyad şehrinde %100 bağlı ortaklığı olan “Emlak Konut Global LLC” adlı yeni bir şirket kurduğunu KAP üzerinden resmen duyurdu. Bu kuruluş, Suudi Arabistan Ulusal Konut Şirketi (NHC) ve Yatırım Bakanlığı (MISA) ile yapılan iş birliği anlaşmaları kapsamında hayata geçirildi.

🏗️ Peki bu anlaşmada neler var ?

📌 Türk müteahhitleri, Vision 2030 kapsamında Suudi Arabistan’da inşa edilecek 400 bin konutluk dev projelerde yer alacak.

📌 Emlak Konut, bu iş birliğiyle uluslararası pazarlarda aktif rol oynayan bir oyuncuya dönüşüyor.

📌 Hedeflenen yıllık ekonomik getiri: 500 milyon dolar!

📌 Bu anlaşma, Türkiye-Suudi Arabistan ilişkilerine ekonomik ve diplomatik düzeyde katkı sunacak.

💬 Bu adım yalnızca bir şirket kuruluşu değil; aynı zamanda #EKGYO için uluslararası büyüme stratejilerinin bir parçası.

@RU_Unforgiven2 Holding değerlemesinin sadece NAD üzerinden yapılıyor olması büyük eksiklikler barındırıyor her holding yapısı onun çatısı altındaki şirketlerin ağırlıkları iş yapısı dönemsellik etkisi derken sadece NAD üzerinden pazarlamak doğru tercih gibi gelmiyor

#EKGYO 3. Çeyrek Satış Raporu

•Dönem: 1 Ocak – 30 Eylül 2025

•Toplam satış tutarı: 57.043.875.753 TL (KDV hariç)

•Toplam satış alanı: 586.051 m²

•Satılan bağımsız bölüm sayısı: 4.832 adet

•Yabancılara yapılan satış: 46 adet (KDV hariç 765.678.328 TL)

#GSRAY

🚀Galatasaray'da Tarihi Finansal Dönüşüm Hız Kesmiyor!

25 Temmuz Cuma günü dikkat çeken para girişiyle öne çıkan #GSRAY'da, bedelli sermaye artışının tamamlanmasıyla hisse üzerindeki baskı güçlü şekilde azaldı.

Başkan Dursun Özbek'in açıklamaları ve devam eden dev projeler, kulübün finansal olarak en rahat dönemine girdiğini gösteriyor:

✅ Borçsuz Kulüp Hedefi: Dursun Özbek, kulübün kimseye borcu kalmadığını ve kasasında önemli miktarda para olduğunu vurguladı. Bankalar Birliği borcu da Riva ve Florya projelerinden gelen nakit akışlarıyla kapanıyor.

💰 Gayrimenkul Projelerinden Rekor Gelirler:

Riva Projesi: 1. fazdan $170 milyon gelir elde edildi. 2. fazdan ise 554 villa ve ticari alan satışlarıyla en kötü senaryoda bile 9 milyar TL (yaklaşık $230 milyon) net gelir bekleniyor. Toplamda Riva'dan beklenen getiri $400 milyona yükseldi! 📈

Florya Projesi: Nivak Yapı ile hasılat paylaşımı sözleşmesi imzalandı, toplamda $380 milyon gelir bekleniyor ve $50 milyon peşin alındı.

Mecidiyeköy Binası: Kalan 56 konut ve 6 ticari alandan 1.1 milyar TL hasılat, 400 milyon TL net kar hedefleniyor.

🏟️ Stadyum ve Ticari Gelirler Katlanıyor:

RAMS Park'taki LED reklam alanları 357 m²'den 1743 m²'ye çıkarılıyor. Yıllık reklam geliri 3.5 milyon Euro'dan tam 10 milyon Euro'ya yükselecek! (Yaklaşık 3.5 milyon Euro'luk yatırım, kasadan para çıkmadan, ileriye dönük gelirlerle ödenecek).

Skorboard değişimi ve loca satışlarına olan güçlü talep, ticari gelirleri zirveye taşıyor.

Maç Günü Gelirleri: Kombine ve bilet satışları, yiyecek-içecek ve diğer stadyum içi harcamalarla önemli bir gelir kalemi oluşturuyor.

Store Gelirleri: Forma, lisanslı ürün ve taraftar malzemeleri satışları, kulübün önemli ticari gelir kaynaklarından biri.

🏆 Şampiyonlar Ligi Gelir Beklentileri ve Analizi:

Katılım Bedeli: 18.62 milyon Euro

Galibiyet: Her galibiyet 2.1 milyon Euro

Beraberlik: Her beraberlik 700 bin Euro

UEFA Katsayı Gelirleri gibi kalemler dikkate alındığında, kulübün ortalama 25-30 milyon Euro arasında bir gelir elde etmesi beklenir. Bu gelirler, kulübün finansal yapısına doğrudan ve güçlü bir katkı sağlayacak.

🌱 Geleceğin Temelleri Atılıyor:

Kemerburgaz Metin Oktay Tesisleri: A takım tesisleri tamamlandı. 100 dönümlük ek arazide kadın futbol ve akademi için 4.500 m²'lik modern akademi binası 8 ayda tamamlanacak. Bu tesisin uzun vadeli kiralanmasıyla Sportif AŞ'ye olan yaklaşık 4.5 milyar TL'lik borç kapatılacak.

Aslantepe Projesi: Ali Sami Yen'den Vadistanbul'a uzanan 60 dönümlük alanda 150.000 m²'lik "ikinci yüzyıl projesi" ile tüm salon sporları bir araya getirilecek, kulüp imajı fersah fersah yukarı taşınacak.

Galatasaray, finansal bağımsızlık ve sürdürülebilir başarı için dev adımlar atıyor. Kulübün kendi çarkını çevirebilme hedefi her zamankinden daha yakın!