Grafiği sağlam bir #hisse var.

Fiyatı şu an 10 TL civarlarında… Çok değil 2 aya 50 TL üstünde olması muhtemel..

Alan parayı ciddi götürecek gibi.

Geçmişte paylaştığımız her hisse tarih yazdı. Bu da yazacak…

İstek olursa paylaşacağım.

Grafiği sağlam bir #hisse var.

Fiyatı şu an 5 TL civarlarında… Çok değil 2 aya 30 TL üstünde olması muhtemel..

Alan parayı ciddi götürecek gibi.

Geçmişte paylaştığımız her hisse tarih yazdı. Bu da yazacak…

İstek olursa paylaşacağım.

471₺'den aldığımız #CLEBI an itibariyle 1800₺.

Kar oranımız %300.

2 ay içinde en az 3x yapacağını düşündüğüm yeni bir hisse paylaşacağım.

Takipte kalın.

#borsa#bist100

#pgsus 15₺'den aldığım #pgsus 900₺'yi gördü.

Kâr oranımız neredeyse %6000🔥

Ben sadece pegasusdan son 5 yılda 73 milyon kazandım.

Beni para kazanmak isteyenler değil, zengin olmak isteyenler takip etsin.😎

#brsan 46₺'den aldığım #brsan 564₺ oldu.

Kâr oranımız neredeyse %1200🔥

Ben sadece borusandan son 2 yılda 10 milyon kazandım.

Beni para kazanmak isteyenler değil, zengin olmak isteyenler takip etsin.😎

471₺'den aldığımız #CLEBI an itibariyle 2130₺.

Kar oranımız %350.

2 ay içinde en az 5x yapacağını düşündüğüm yeni bir hisse paylaşacağım.

Takipte kalın.

#borsa#bist100

#tmpol 70₺'den aldığım #tmpol 682₺ oldu.

Kâr oranımız neredeyse %1000🔥

Ben sadece temapoldan son 6 ayda 8 milyon kazandım.

Beni para kazanmak isteyenler değil, zengin olmak isteyenler takip etsin.😎

#tera 18₺'den aldığım #tera 355₺ oldu.

Kâr oranımız neredeyse %2000🔥

Ben sadece teradan son 1 yılda 12 milyon kazandım.

Beni para kazanmak isteyenler değil, zengin olmak isteyenler takip etsin.😎

#brsan 46₺'den aldığım #brsan 511₺ oldu.

Kâr oranımız %1000🔥

Ben sadece borusandan son 2 yılda 9 milyon kazandım.

Beni para kazanmak isteyenler değil, zengin olmak isteyenler takip etsin.😎

20₺'den aldığımız #ttkom 58₺ oldu.

Kâr oranımız neredeyse 3x. 🔥

En az 3x yapacağını düşündüğüm yeni bir hisse paylaşacağım.

Bildirimleri açmayı unutmayın.

#tera 18₺'den aldığım #tera 355₺ oldu.

Kâr oranımız neredeyse %2000🔥

Ben sadece teradan son 1 yılda 12 milyon kazandım.

Beni para kazanmak isteyenler değil, zengin olmak isteyenler takip etsin.😎

#AAGYO Ağaoğlu Avrasya GYO, 1 Nisan - 3 Nisan tarihleri arasında talep toplayacak.

📢 Ağaoğlu Avrasya GYO #AAGYO taslak izahname özeti:

💵 Fiyat: 21,10 TL

💯 Katılım Endeksine uygun

Ak Yatırım ve Midas yatırım katılım sağlamayacak.

Tüm detaylar.👇

45 yıllık Ağaoğlu tecrübesiyle gelen bu halka arz, klasik “boş proje” değil, hazır kira üreten portföyü borsaya taşıyor.

• ≈20 milyar TL’ye yaklaşan portföy

• İstanbul’un premium lokasyonlarında, büyük kısmı tamamlanmış ve kiracılı projeler

• Bu ne demek? İlk günden nakit akışı var

Arz detayları:

• 176.000.000 lot

• 21,10 TL fiyat

• 3,7 milyar TL arz büyüklüğü

• %25,11 halka açıklık

Dağıtım:

• %63 bireysel (eşit dağıtım)

• %25 yurt içi kurumsal

• %10 yurt dışı kurumsal

• %2 çalışan

Arz sonrası:

• Borçluluk ciddi şekilde düşüyor

• Net gelirle birlikte daha temiz bilanço oluşuyor

• GYO tarafında en kritik konu olan sürdürülebilir kira geliri güçleniyor

Fonun %65-70’i yine gelir üreten gayrimenkullere gidiyor →

yani “arsa al bekle” değil, nakit akışı büyütme modeli

Rakam tarafı:

• PD/DD ≈ 1.02 → sektör ortalamasına göre makul

• F/K yüksek görünse de GYO’larda kira büyümesiyle normalize olur

• %20 iskonto

• Temettü beklentisi var

• Fiyat istikrarı mevcut

Günlük alım emri taahüdü var, 5 gün boyunca tahtaya arz fiyatından 7.040.000 lot alım emri girilecek.

Luxera GYO – Halka Arz Üzerine Kısa Ama Net Bir Okumayı Sizlerle Paylaşıyorum:

Luxera GYO’nun onaylı izahnamesine ve halka arz yapısına baktığımda şunu net söyleyebilirim:

Bu arz, “borç kapatalım, nefes alalım” hikâyesi değil. Fon kullanımına bakınca “biz yolumuza devam edeceğiz” mesajı veriyor.

Halka Arz Geliri Ne İçin Kullanılıyor?

Yaklaşık 1,03 milyar TL net gelir bekleniyor ve bunun %85–100’ü doğrudan projelere gidiyor.

Yani para kasaya girip orada erimeyecek, projeye dönüşecek demek.

GYO’larda sık gördüğümüz “arz oldu, borç kapandı, hikâye bitti” tablosu burada yok.

Bu bile tek başına, bu arzı birçok örnekten ayırıyor.

Değerleme Tarafı

PD/DD 2,03. Kâğıt üstünde pahalı gibi durabilir ama işin özü şu:

Halka arz, Net Aktif Değer’e yaklaşık %20 iskontoyla yapılıyor.

F/K yok. Olmaması da normal.

Bu şirketi kâr tablosundan değil, varlıktan ve nakit üretme potansiyelinden okumak gerekiyor.

Ege Yapı halka arzında anlatmıştık, tekrar hatırlatmış olalım; KONUT YAP/SAT yapan şirketlerde konutlar satıldığında alınan para yükümlülüklerde duruyor. Tapu teslimi ile birlikte kazançta gözüküyor. Bu hasılat yapmadığı, kazanmadığı anlamına gelmez, tapu verilene kadar yükümlülüğü şişirir ama aslında şirketin kasasındadır para. Bu nedenle bu gibi GYO ları değerlendirirken kar tablosundan değil varlık ve yeni proje geliştirme potansiyeli le değerlendirmek gerek.

Yaklaşık 4 milyar TL piyasa değeri, mevcut portföy ve planlanan yatırımlarla uyumlu duruyor.

Ne uçuk ne de savunmasız.

Nakit Akışı ve Projeler

Luxera Towers, Nevbahar Life gibi projelerde ön satış var.

Bu çok kritik bir detay.

Bilançodaki stokların önemli kısmı:

Ya satılıyor

Ya bitmeye yakın

Bu da şirkete hem görünürlük, hem de enflasyona karşı doğal bir koruma sağlıyor.

Karlılık ve Borç Riski İse:

Luxera için sadece bina yapıyor demek haksızlık olur. Arsa geliştirdiği çok açık.

Bu da brüt kâr marjlarını yukarı taşımış.

Yüksek faiz ortamında bile finansman giderlerinin şirketi boğmaması, bana net şunu söylüyor:

Borç kontrol altında, nakit de güçlü.

Taahhütler Meselesi

Halka arz gelirinin %20’si fiyat istikrarı için ayrılmış.

Bu, “hadi satalım gidelim” kafası olmadığını gösterir.

Ortaklar 1 yıl satışı ve sermaye artırımı 1 yıl yok denmiş.

Bu taahhütler laf olsun diye yazılmaz.

Yazıldıysa, arkasında durma niyeti vardır.

Temettü konusu da masadan tamamen kalkmış değil.

Yani sadece büyüme değil, orta vadede paylaşım da düşünülüyor diye yorumladım.

Son Sözlerim:

Luxera GYO halka arzı;

Borç kapatma hikâyesi değil

Şişirilmiş bir GYO şirketi olmadığını düşünüyorum. Uçup kaçmamış, samimi bir izahname ile karşılaştım.

Zeray GYO, Z GYO performansı ve halka arz olan şirketlerin performansı düşünülünce güven veriyor.

Katılım Endeksi hassasiyeti olanlar için Katılım Endeksine uygun olması da önemli.

“Bir gidelim bakalım” denmiş bir iş de değil de daha çok şu hissi veriyor:

“İşimizi büyüteceğiz, yeni projeler yapacağız halka arzı da bunun için yapıyoruz.” Bu mesajı bana çok net geçti. Sektör ve şirket'den bağımsız bu mesajı aldığım her halka arzı değerli buluyor ve sizlerle paylaşıyorum.

#svgyo Savur GYO halka arzı özet bilgileri aşağıda yer almaktadır.

Bireysele ortalama 150 adet dağıtım bekliyorum. Garanti olması adına 300 adet (1092 TL) talep yeterli olabilir.

#borsa#svgyo#atatr

Savur GYO halka arz oluyor. SVGYO

Savur GYO, katma değerli şehir otelciliği yapan ve turizm kökenli yapısıyla klasik GYO’lardan ayrışan bir şirket. Tarihi yarımada ve şehir merkezlerinde butik fakat lüks konaklama konseptiyle faaliyet gösteriyor. GYO dönüşümü sonrası halka arz süreci tamamlandı.

Taslak izahnamede “yapılacak” olarak yer alan Kandilli Konut Projesi, halka arz onayı beklenirken fiilen ilerlemiş durumda. İzahnameye göre projenin yaklaşık yarısı tamamlanmış; teslimlerin Haziran–Temmuz döneminde başlaması bekleniyor. Bu durum, halka arz gelirlerinin somut ve kısa vadeli projelere yönlendirileceğini göstermesi açısından önemli.

Ayrıca şirketin yeni konut projeleri de yatırım planları arasında yer alıyor.

Halka arz büyüklüğü 1,07 milyar TL seviyesinde. Son dönemde yapılan GYO halka arzlarıyla kıyaslandığında arz büyüklüğünün makul ve sindirilebilir bir seviyede olduğu söylenebilir. Halka açıklık oranının %27 olması da arz sonrası likidite açısından olumlu bir unsur. %20 iskonto oranı ise mevcut piyasa koşullarında yatırımcı lehine bir alan bırakıyor.

Son dönemde halka arzların, özellikle de GYO halka arzlarının piyasa performansı genel olarak pozitif seyrediyor. Aracı kurum Tera Yatırım. Tera’nın liderliğini yaptığı halka arzlarda son dönemde yatırımcı ilgisi ve fiyat performansı dikkat çekiyor. Ata Turizm örneğinde olduğu gibi bazı aracı kurumların Savur GYO ve Luxera GYO arzlarına katılmaması ise şirket ve konsorsiyum liderinden ziyade aracı kurumlar arasındaki yaklaşım ve strateji farkı olarak okunabilir.

Talep toplama 26–27 Şubat ve 2 Mart tarihlerinde gerçekleşecek. Halka arz fiyatı 3,64 TL. Toplam 295,4 milyon lot satışa sunuluyor ve arz bireysele eşit dağıtım yöntemiyle yapılacak. Katılım endeksine uygun değil ve T1–T2 bakiye kullanılamıyor.

Katılımcı sayısına göre tahmini dağıtımda; 600–700 bin bandında katılım olması halinde bireysel yatırımcıya düşecek lot miktarı 170–200 lot aralığında şekilleniyor.

Halka arza katılım sağlayacağım

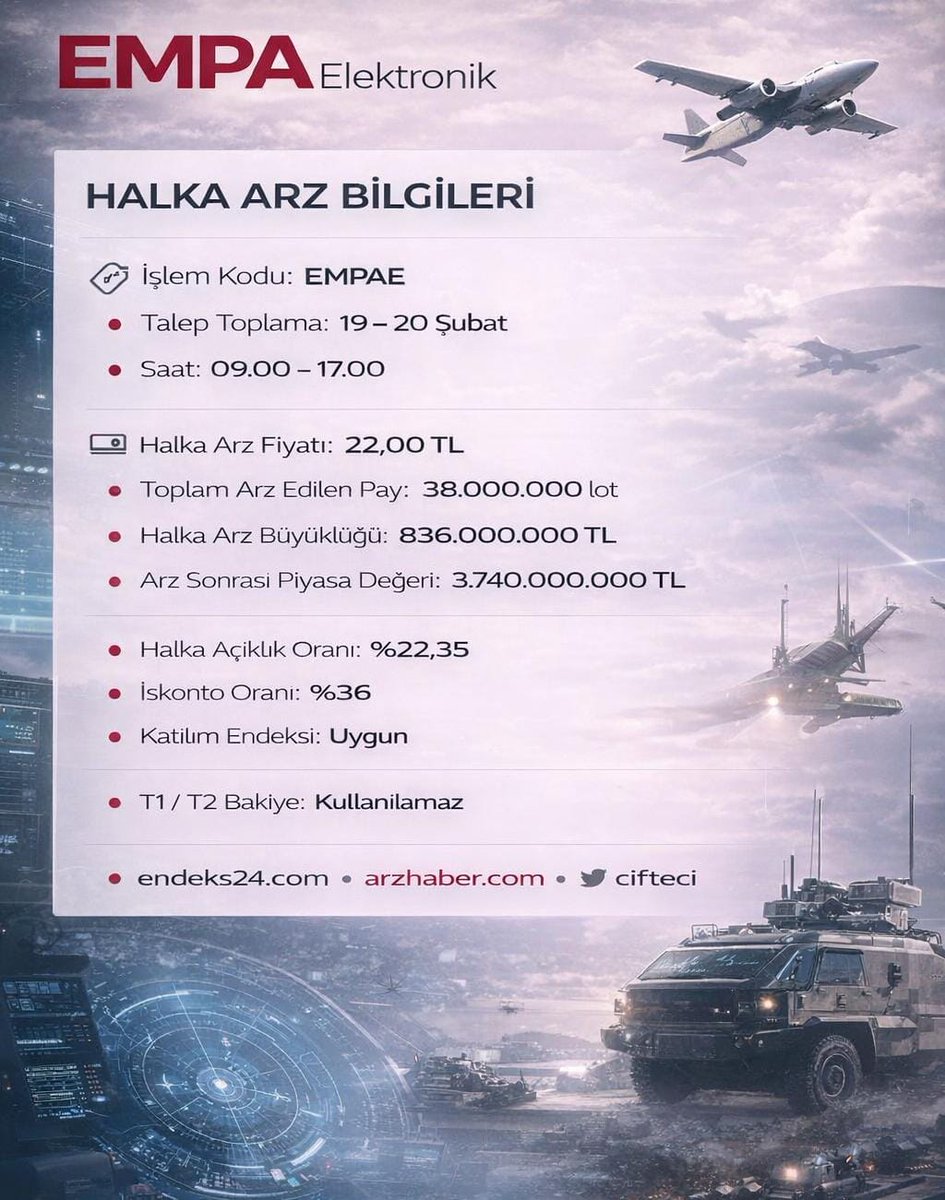

🚨 TALEP TOPLAMA YARIN BAŞLIYOR.

💥 #empae Empa Elektronik yarın talep toplamaya başlıyor. Yeni #halkaarz hayırlı olsun.

@c_cifteci hocamın hazırladığı “hap bilgiler” gönderisi aşağıdadır..👇🏻

#borsa#empae#netcd

Empa Elektronik 38.000.000 pay halka arz edilecek. 1 pay fiyatı 22 TL olarak, yaklaşık %36 iskonto ile belirlenmiş. Halka açıklık oranı %22,35 seviyesinde. Bu oran, ideal tahta büyüklüğü ve sağlıklı dolaşım açısından dengeli görünüyor.

Arz edilecek paylardan şirket kasasına 591.316.574 TL kaynak girişi sağlanacak.

Taahhütler tarafında; şirket 1 yıl boyunca sermaye artırımı yapmayacak. Ortaklar halka arza konu olmayan paylarını 1 yıl süreyle satmayacak. Ayrıca 30 gün süreyle fiyat istikrarı işlemi planlanıyor.

Arz sonrası PD/DD oranı 2,39 seviyesinde. Sektörel ortalamalara paralel bir çarpan söz konusu; benzer şirketlere kıyasla uçuk bir fiyatlama görünmüyor.

Halka arz gelirinin kullanım alanları:

%30 Yeni teknoloji yatırımları (çip tasarımı, yapay zekâ, e-mobilite),

%25 AR-GE,

%20 Bölgesel büyüme,

%15 İşletme sermayesi,

%10 Borç ödemesi.

Borçluluk tarafı sürdürülebilir seviyede. Şirketin alacakları borçlarının yaklaşık iki katı. Güçlü nakit yapısı ve stoklar yatırımcıya kalıyor. Finansal tablo temiz ve dengeli.

Varlıklar düzenli artıyor, net kâr üretiliyor ve özkaynaklar büyüyor. Yatırımcı burada sadece bugüne değil, geleceğe ortak oluyor.

Şirket yalnızca ürün tedarik eden bir yapı değil; müşterilerine mühendislik çözümleri sunuyor. Yer aldığı projelerde yapay zekâ ve yüksek mühendislik çözümleriyle teknoloji ortağı konumunda. Savunma sanayii ve yüksek teknoloji alanlarında ihtiyaçların sürekliliği düşünüldüğünde, yatırımcı açısından gelecek vadeden bir profil çiziyor.

EMPA arzını bu nedenle önemsiyor ve orta-uzun vadeli perspektifle değerlendiriyoruz.