La gauche et les islamistes ne veulent pas voir de publicité pour ce livre et bien ACHETONS LE et surtout

Soutenons le en RETWEETONS SA UNE DE COUVERTURE

On a un ministre qui a dû démissionner parce qu'il avait mangé un pauvre homard, et on a un député qui se maintient alors qu'il a possiblement détourné ses indemnités pour s'acheter de la drogue à un mineur... mais tout va bien.

Donc tu pousses à la démission 1 mec pour 4 homards, mais un mec qui détourne 25.000 à l'AN pour s'acheter de la drogue tout le monde s'en branle.

Je le redis : les journaleux ont 1 putain de part de responsabilité dans le bordel ambiant.

On arrête les conneries quand ?

Le bullrun bat son plein sur le marché des cryptos, les profits pleuvent, et les vampires de Bercy vous guettent. 👿

Car qui dit profits dit impôts, et l'État ne va pas vous laisser vous en tirer comme ça. 😨

Heureusement, je couvre vos arrières avec ce guide ↷

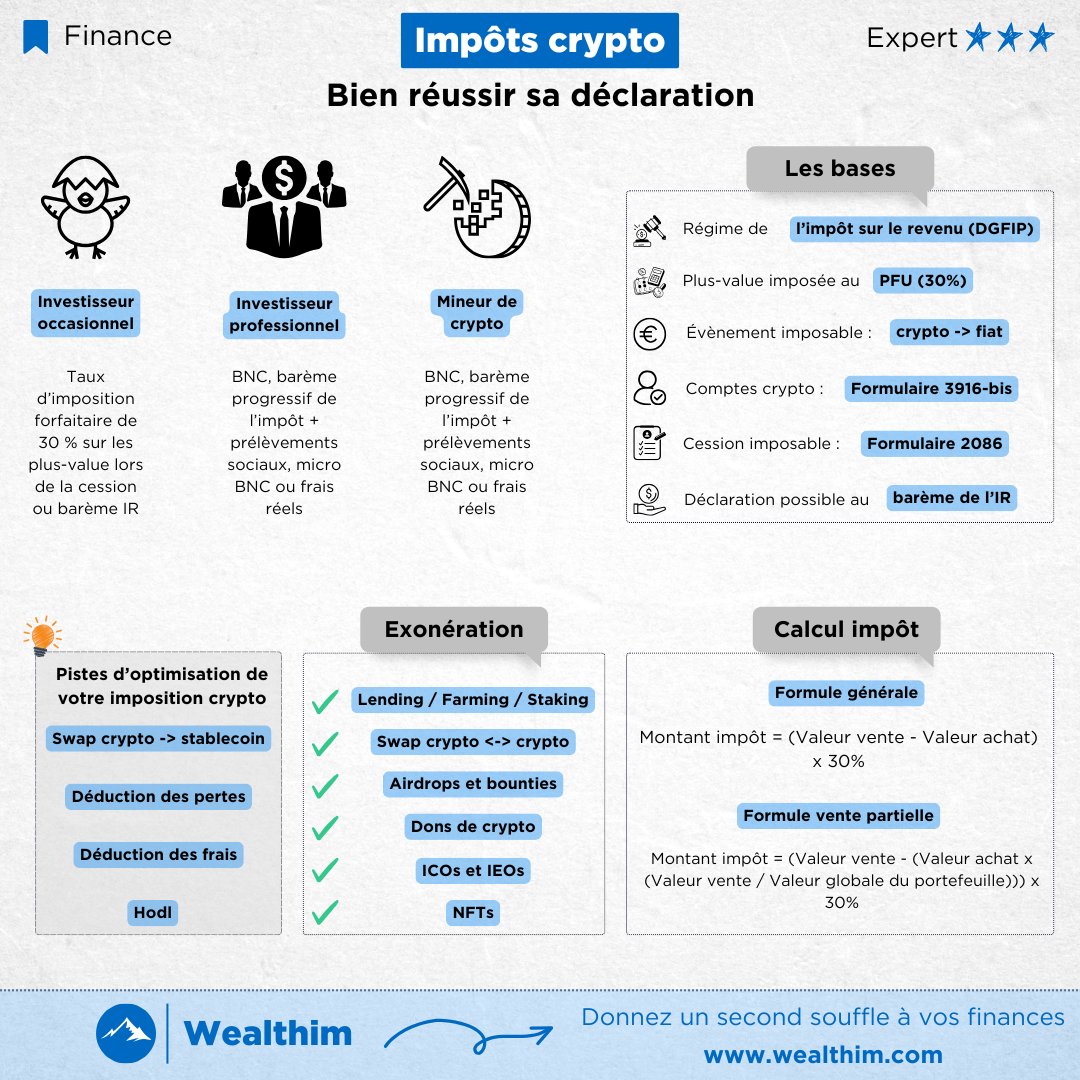

📚 Quand on parle de déclaration aux impôts de ses cryptomonnaies, il est essentiel de maîtriser certaines bases. Le régime par défaut de cette classe d’actif est celui de l’impôt sur le revenu. Les plus-values des cryptomonnaies sont donc, par défaut, imposées au PFU (aussi appelée "Flat tax") à 30%.

💡 Seul le montant de la plus-value est imposé. Par exemple, si vous investissez 1,000€ et que vous repartez avec 3,000€, le calcul de l’impôt se fera sur la différence entre la valeur de départ et celle d’arrivée, soit sur 2,000€.

💶 Aujourd’hui, l’évènement imposable par défaut est celui de la cession de vos cryptomonnaies. Vous revendez vos Bitcoin en € ? C’est imposable. Vous échangez vos Bitcoin contre un bien ou un service ? C'est imposable. Vous échangez vos Bitcoin en USDT ? Ce n’est pas imposable.

📝 Vous devez déclarer tous vos comptes crypto hors de France. Un compte crypto, c’est une plateforme d’échange que vous utilisez pour échanger du FIAT en crypto, ou des crypto en d’autres crypto. Ce sont des plateformes comme Binance, Kucoin, Bitpanda, etc. Ces comptes sont à déclarer dans le formulaire 3916-bis. Vous devez remplir 1 formulaire par plateforme.

💡 Vous utilisez 15 plateformes ? Vous devez remplir 15 formulaires. Vous avez la flemme ? Vous risquez 750€ d’amende par compte non déclaré (1,500€ si le portefeuille du compte dépasse 50,000€). Vous n’avez pas besoin de déclarer vos wallets décentralisés (Ledger et compagnie). Si vous avez oublié un compte, rattrapez vous sur la prochaine déclaration pour montrer votre bonne foie.

💸 Vos cessions imposables sont à compléter dans le formulaire 2086. Pour rappel, une cession imposable est une conversion crypto en monnaie FIAT.

🧮 Pour calculer le montant de votre impôt en cas de cession complète de votre position, vous devez utiliser la formule suivante :

◉ Montant impôt = (Valeur vente - Valeur achat) x 0.3

Par exemple, si vous achetez 1 Bitcoin à 20,000€ et que vous le revendez à 60,000€, le calcul de votre impôt est le suivant :

• (60,000 - 20,000) x 0,3 = 12,000€ d’impôts

• 60,000 - 12,000 = 48,000€ net dans votre poche après prélèvement.

⚗️ Pour calculer le montant de votre impôt en cas de cessions partielle de votre position, vous devez utiliser la formule suivante :

◉ Montant impôt = (Valeur vente - (Valeur achat x (Valeur vente / Valeur globale du portefeuille))) x 0.3

Par exemple, vous avez acheté 1 Bitcoin à 20,000€ et 1 Ethereum à 1,000€, soit une valeur d’achat de 21,000€. Votre Bitcoin vaut désormais 60,000€ et votre Ethereum 5,000€, soit une valeur du portefeuille de 65,000€. Vous décidez de revendre 0,5 Bitcoin et 0,5 Ethereum, soit une valeur de vente de 32,500€. Le calcul sera le suivant :

• (32,500 - (21,000 x (32,500 / 65,000))) x 0.3 = 6,600€ d’impôts

• 32,500 - 6,600 = 25,900€ net dans votre poche après prélèvement

👔 Ces formules ne sont valables que si vous êtes soumis au régime par défaut du PFU. C’est très probablement votre cas puisque vous rentrez dans la case de l’investisseur occasionnel. Néanmoins, si vous êtes considéré comme investisseur professionnel, vos gains rentreront dans la catégorie des BNC, qui peut monter jusqu’à 66.2% (jusqu’à 45% pour le TMI + 17.2% de prélèvements sociaux + 4% si éligible à la taxe Fillon).

💡 Dans la majorité des cas, vous n’avez pas à vous inquiéter de cette catégorie. Néanmoins, si vous sortez vraiment de très très grosses sommes (plusieurs centaines ou plusieurs millions d’€), faites évaluer votre situation par un avocat fiscaliste, car de nombreux paramètres vont rentrer en compte (fréquence de trading, outils et produits utilisés, revenus investissements vs revenus du travail, etc.). Rassurez-vous, les requalifications restent rares (ce qui ne doit pas vous empêcher de consulter si besoin).

⛏️ Concernant les revenus issus du minage, c’est pareil, les gains rentrent dans la catégorie des BNC.

🤩 De nombreuses situations, parfois méconnues, sont exonérées d’impôts à l’heure actuelle.

💸 C’est le cas des récompenses de lending / farming / staking au moment de la réception. Attention, elles seront à déclarer au moment de la cession en FIAT comme acquises à titre gratuit, donc avec un prix d’achat à 0€.

💱 Les swap crypto ←→ crypto sont eux aussi évidemment exonérés d’impôts. C’est le cas quand vous échangez votre Bitcoin contre de l’Ethereum, ou du Bitcoin contre de l’USDT par exemple.

🪂 Les airdrops sont, de leur côté, exonérés d’impôts au moment de la réception. Comme les récompenses de lending / farming / staking, ils seront à déclarer au moment de la cession en FIAT comme acquis à titre gratuit, donc avec un prix d’achat à 0€. Attention, car les airdrops anticipés (ceux pour lesquels vous avez effectué des actions spécifiques) peuvent rentrer dans la case des BNC. La loi n'étant pas claire à ce sujet, il est important que vous consultiez un spécialiste si vous avez farmé plusieurs airdrops et dégagé des gains élevés au cours de l'année fiscale.

🎴 Concernant les ICOs et NFTs, ils sont exonérés tant qu’il n’y a pas de cession (lors du mint ou du TGE par exemple). S’il y a cession, le régime par défaut s’applique.

👨👩👧 Enfin, les dons en cryptomonnaies, au même titre que les dons des autres valeurs mobilières, sont totalement exonérés d’impôts dans la limite du barème des abattements.

💡 Par exemple, si vous donnez des crypto à votre enfant, vous bénéficierez d’un abattement de 100,000€ par parent et par enfant tous les 15 ans. Autrement dit, vous pouvez donner 100,000€ de Bitcoin à votre enfant tous les 15 ans sans payer le moindre impôt. Mieux encore : vous pouvez faire un don en stablecoin pour éviter les fluctuations de prix entre la date d’envoi du don par le donateur et la date de revente par le donataire, les plus-value étant purgées au moment du don. Autre avantage : le don allège la valeur globale de votre portefeuille, ce qui peut être très utile au moment de payer vos impôts. Par contre attention à l’abus de droit, vous ne pouvez pas faire n’importe quoi (ex : donner 100,000 USDT à votre enfant, lui dire de les revendre, puis de vous redonner la somme récupérée en €).

💰 Vous pouvez envisager plusieurs pistes pour optimiser l’imposition de vos cryptomonnaies. La première d’entre elle, c’est évidemment la conversion en stablecoin (comme le USDT ou le DAI). Un stablecoin étant considéré comme une crypto, on rentre dans le cadre d’un swap crypto ←→ crypto, qui n’est pas imposable. Une bonne astuce est donc de sécuriser ses plus-value en faisant un swap en stablecoin en vue de réinvestir les bénéfices plus tard en refaisant un swap du stablecoin vers une autre crypto. Si vous décidez de céder vos crypto contre de la monnaie FIAT, pensez à déclarer les pertes (case 3BN sur le formulaire 2086) et les frais. Les pertes sont déductibles du montant de vos gains et ne sont pas reportables d’une année sur l’autre. Les frais doivent être déduits de la valeur globale de votre portefeuille. Enfin, le meilleur moyen de ne pas payer d’impôts sur vos crypto, c’est de tout simplement HODL vos crypto. Et ça tombe bien, puisque vous êtes là pour le long terme, n’est-ce pas ?

🤳 Si vous souhaitez que je vous accompagne dans la gestion de vos investissements, je vous invite à prendre rendez-vous avec mon cabinet @wealthim_cgp en vous rendant dans ma bio.

Si ce guide vous a plu, suivez moi et activez la cloche pour ne pas louper mes prochains contenus 🔔

Likez et partagez cette publication pour soutenir mon travail ❤️

Vous êtes nombreux à nous poser la question ces jours-ci (chanceux 😁), donc on vous remet la réponse ici :

Oui, nous pouvons vous accompagner dans le cash out de n'importe quel montant sur un de vos comptes bancaires existants.

Dès €1m (+/-), nous pouvons aussi nous occuper de vous ouvrir sans frais supplémentaire un nouveau compte dans une de nos banques privées suisses partenaires, et d'y déposer vos fonds. Le tout en moins d'un mois.

Le procédé est expliqué un peu plus en détail sur notre blog ici :

https://t.co/OcXT3wwnsL

N'hésitez pas à nous écrire à [email protected] pour plus d'informations ! 📨

La France revoit toute sa fiscalité.

Plus de 3 500 amendements ont été déposés !

Peu importe que vous soyez investisseur, épargnant ou même propriétaire de votre résidence principale...

Vous allez tous passer à la caisse.

Voici un résumé complet👇🏼

🔴ALERTE INFO

Après avoir défendu le député qui achète de la drogue , Sandrine Rousseau fait un bras d'honneur en pleine séance à l'Assemblée Nationale au RN.

Peu importe le député, à gauche, ce sont tous des racailles.

La séance a été suspendue.

Cette vidéo c'est du très très lourd sur le pedigree des élus députés #Lfi et leurs comportements ! Revue des troupes : drogue, violences faites aux femmes et autres joyeusetes 🤡

Ce sera le reportage du jour 👌🙏

Pascal Praud démonte la France Insoumise et s'attaque frontalement au député Kerbrat.

Ce genre de discours, c'est ce qu'on attend de tous les journalistes et politiques.

Enfin du courage !

Jean a une société en France 🇫🇷 en SASU

Il génère du bénéfice qu’il conserve sur son compte de société après avoir payé les 25% d’impôts (IS)

Il peut se rémunérer ensuite par deux moyens ⬇️

a) salaire, 80% de charges

b) dividendes, 30% de flat tax

C’est là qu’entre en compte un montage assez simple mais pratique via une holding et une SCI (société civile immobilière)

La société holding deviendra la « mère » de la SASU et SCI

Dans ce cas la SASU (fille) générant du bénéfice et souhaitant les réinvestir, fera remonter dans la holding (mère), cette dernière faisant redescendre à son tour cet argent dans la SCI (fille), sans quasi aucun frottement fiscal ou très peu, de l’ordre de quelques %

La SCI vous permettant par la suite tout un panel d’opérations immobilières, notamment en créant du déficit et/ou empruntant pour faire levier

Les 3 sociétés bénéficieront d’une mise en commun de l’impôt, permettant entre autre de réduire l’imposition de la SASU via un déficit d’investissement au sein même de la SCI

Dernier point, Jean pourra se rémunérer directement via sa holding afin de réduire son impôt sur ses bénéfices