I think Opendoor could be a $500 stock in the next 5-7 years.

OPEN trades at $4.28 today. Wall Street targets are $2-$20. The architectural-intersection case nobody is pricing: the three-layer tokenization build Kaz Nejatian walked me through at OPEN's Toronto offices, the British Columbia leasehold proof-of-concept that already works at provincial scale, and the four prerequisites — asset-class control, pricing-data depth, vertical integration, operator-class with crypto-native architecture experience — that converge in exactly one publicly-traded operator.

This is the applied case study for the framework piece I published earlier today on tokenization as the fourth capital-markets infrastructure transition.

The math: at conservative probability calibrations, the asymmetric expected value of the position at $4.28 is 25-35x return from current price, against bounded downside at -100%. Same structural pattern as Carvana from single-digits to $487 (~140x), Shopify from $20 IPO to $1,700+ (~85x), Tesla from single-digits to $400 (~200x), NVIDIA from single-digits to $150 (~30x) — what stocks capturing architectural transitions in their industries actually look like.

Why I Think OPEN Could Be A $500 Stock [Long OPEN]

https://t.co/i5XbQmukXo

3-6 meses de gastos no es un fondo de emergencia. Es un cronómetro.

Si te quedas sin trabajo, encontrar el siguiente puede llevar 6-12 meses o más. Y eso si la economía acompaña. Pregunta a cualquiera que haya pasado por Meta este año o por Banca la última década.

Un fondo de emergencia debería ser, al menos, 12-24 meses. Si llega lo peor de verdad: pierdes empleo y crash de mercado al mismo tiempo, no quieres tener que vender en mínimos para pagar la hipoteca.

Además, si hay caída fuerte (2008, COVID) y tú sigues generando, parte de ese colchón se convierte en munición: fondo de emergencia y fondo de oportunidad.

Ineficiente en el Excel, blindado en la vida real.

Consejo para los más jóvenes: arriesgar a los 25 tiene poco riesgo y puede dar un gran resultado. A los 40 el riesgo aumenta muchísimo y cuesta más tomarlo

Ante la llegada de la IA hay que pensar fuera de la caja. Ganará más alguien con una buena FP que sea difícil de sustituir por un robot que un licenciado que sea fácil de sustituir con un agente de IA.

Y sobre todo ganará, el que sepa desarrollar su inteligencia emocional, que es la inteligencia que más le va a costar aprender a la IA, si es que algún día lo consigue.

A veces el riesgo y el beneficio están en hacer algo diferente basado en el sentido común y no en lo que digan los demás.

Feliz lunes.

Los activos que quieres (pisos, acciones, bitcoin) suben al 8-10% anual a largo plazo.

Incluso si consiguieras que tu salario subiera a ese ritmo, te seguirías quedando atrás ya que pagarías más impuestos al pasar a tramos más altos del IRPF.

I will talk about Opendoor's product frequently and its stock rarely. That's because my job is to build the product and the company, and that will have good secondary outcomes.

Tomorrow is the first day I am allowed to buy $OPEN and my family is buying $1M at the open.

Compramos MicroStrategy por primera vez el 27 de octubre de 2020. Bitcoin estaba a 13.000 dólares.

Durante más de cuatro años fue una de las principales posiciones del fondo. La vendimos por completo a principios de 2025, con Bitcoin por encima de 100.000 y MSTR cotizando con una prima significativa sobre NAV.

Después de más de un año fuera, vuelve al top 3 del fondo.

Aquí el especial con @LuisMiguelValue de hace unos meses, cuando la empresa nos seguía gustando, pero no estaba en cartera.

https://t.co/dCZGJb04Ng

$HIMS

La incerteza es una ineficiencia del mercado.

El sistema tradicional de salud opera bajo una asimetría de la información: el médico sabe, el paciente es un ignorante.

Hims intenta resolver esta ineficiencia al dar claridad en la interpretación de datos al paciente.

Esta claridad deriva en confianza y lealtad.

La lealtad en el sector de la salud es más profundo que en otros sectores. Una vez que un cliente confía en los diagnósticos y los entiende de una plataforma hace muy difícil comenzar de cero en otra.

En otras palabras, la lealtad produce un monopolio de datos, no replicable por los competidores.

Los costes de cambios de un paciente son altos cuando confía en los diagnósticos y tratamientos de una plataforma.

El resto de plataforma no pueden acceder a esos mismos datos.

Por ello, la escala precede a los beneficios.

Considero que $HIMS es el líder DTC de la salud, por ello lo veo como ganador a largo plazo.

The issue with P/E ratio analogues is they don’t capture the accelerated pace of the underling value creation processes

If the process accelerates exponentially, a high P/E can be really cheap

This is why the most expensive stocks often continue outperforming

Los consejos de Warren Buffett que más aplico. Y no todos son de inversión:

1) No puedes hacer un buen trato con una mala persona. Nosotros no intentamos protegernos con contratos o due diligences. Simplemente las evitamos.

2) No tengas prisa. Intentar hacerse rico rápidamente siempre ha sido una receta para acabar teniendo problemas.

3) No tienes que recuperar de la misma manera que has perdido. Es el instinto humano, pero es un error. Por eso tanta gente se arruina en el casino: empiezan a perder y quieren recuperar no sólo de la misma forma, sino también en la misma noche.

4) No envidies. Ganar un millón de dólares al año es maravilloso hasta que el que se sienta a tu lado gana 1,2 millones. Entonces el mundo se vuelve un lugar muy injusto.

5) No arriesgues lo que tienes y necesitas por lo que no tienes y no necesitas.

6) No le preguntes al peluquero si necesitas un corte de pelo.

7) Rodéate de gente mejor que tú. Vas a tender hacia el comportamiento de la gente que te rodea, así que elige bien.

8) Con los años acabas teniendo la reputación que te mereces. Puedes engañar a la gente un tiempo. A los 60, no.

9) No pongas excusas. Cuando me preguntaron qué había ocurrido en Salomon, respondí: "Es inexplicable e inexcusable".

10) Tu reputación es más importante que el dinero.

Hoy, en “modelos de negocio ultrasimplificados”, tenemos:

- MSCI: hace listas

- ASTS: vende fotones

- NVDA: manda archivos a TSMC

- META: tabaco digital

The peptide industry is going to look a look like the AI Lab space.

New peptide comes out, gets outdated in 5 minutes.

CapEx intensity goes up forever, margins track towards 0.

Data is the competitive edge.

Peptide labs need $HIMS to stay ahead.

Cuando $ASTS deja de ser una meme stock de la que todos se burlan y se convierte en una infraestructura crítica con márgenes del 90% y un contratista de defensa clave:

The reason $HIMS is experiencing legal friction is because it has a moat.

Otherwise it would’ve been killed in the market.

Competitors have to try to kill it some other way.

Our track record speaks for itself and is why we’ve been able to help nearly 2.5M customers access care personalized to their needs. We’re focused on bringing more access, more positive outcomes, and more choice to customers everywhere. That’s as true today as it was at our founding.

This is not the first time (nor will it be the last time) a big pharma company has suggested taking an accessible, customer-first approach to healthcare is dangerous, illegal, or bad for the marketplace. This narrative is as predictable as it is outdated and false.

🚨STRC IS THE FINAL PUZZLE PIECE FOR SAYLOR'S GRAND BITCOIN BUYING MASTERPLAN🚨

At today's mNAV ≈ 1.06, issuing common equity is slightly accretive, not massively, but importantly not destructive.

That gives Saylor permission to use the ATM in measured size without hurting BTC per share.

The problem historically was that this only worked when mNAV was meaningfully elevated.

But STRC changed everything structurally.

STRC introduces a parallel capital engine that:

Raises capital without touching common equity

Is agnostic to mNAV

Targets a completely different buyer base (yield-seeking fixed income, not equity beta chasers)

That means:

STRC can accumulate Bitcoin even when common equity issuance would be marginal

BTC per share can rise without common dilution

NAV grows independently of equity sentiment

The feedback loop:

STRC raises capital

No common dilution

Immediate BTC purchases

Bitcoin buys

Put direct positive pressure on Bitcoin price

Increase Strategy’s NAV mechanically

Rising NAV

Improves balance sheet strength

Stabilizes or lifts mNAV even without price speculation

mNAV stabilization or expansion

Reopens the ATM at larger scale

Makes common equity issuance increasingly accretive

ATM issuance

Adds even more Bitcoin

Further increases BTC per share, albeit modestly at 1.06x, but positively

Loop reinforces itself

STRC → BTC → NAV → mNAV → ATM → BTC

Each leg strengthens the next

STRC does three things at once:

Puts a bid under Bitcoin

Raises NAV without dilution

Creates the conditions for larger, safer equity issuance, which enables the massive MSTR issuance bid on Bitcoin

So yes, STRC effects are multiplicative.

It quietly manufactures the balance sheet conditions that make even a low mNAV regime productive, then turns that productivity into future equity optionality.

That’s the missing puzzle piece.

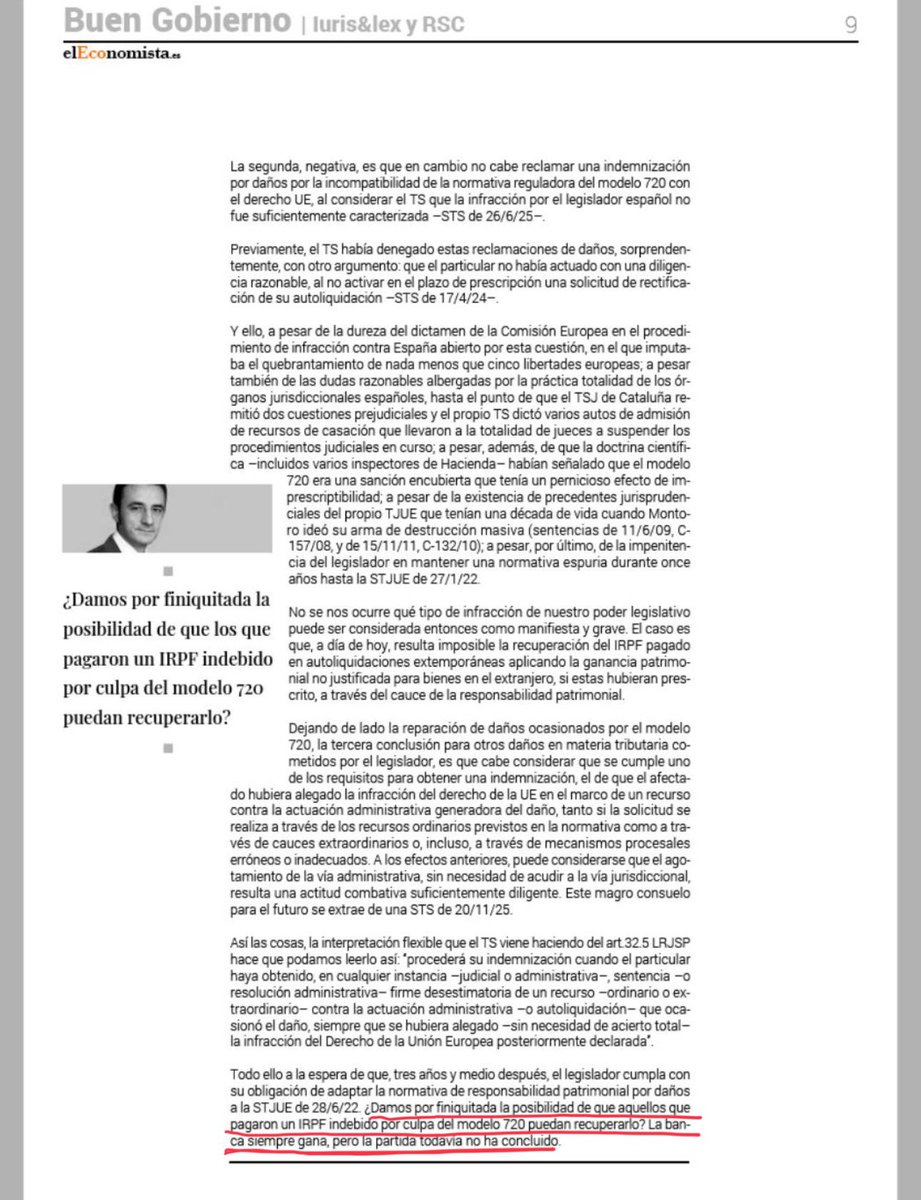

SANCIONES MODELO 720: Nos siguen llegando resoluciones de la Ministra de Hacienda declarando su nulidad de pleno derecho, por vulneración del Derecho UE ¡y de la Constitución!, como explicó mi querido @EsauAlarcon en Iuris&lex.

Como no admiten la nulidad (y devolución) de liquidaciones o autoliquidaciones de IRPF por ganancias patrimoniales no justificadas derivadas del Modelo 720, lo estamos peleando en la Audiencia Nacional, ya que Supremo nos cerró, de forma absolutamente cuestionable, la vía de la responsabilidad patrimonial del Estado (para recuperar ese IRPF para los contribuyentes "despistados" que no impugnaron en plazo):

https://t.co/Got2qMDA4h

La partida todavía no ha concluido 💪💪