#Froto ya bakalım buradan bir dönüş olur mu ?

Hisse Şubat–Mart 2026’da 136 TL civarında zirve yaptıktan sonra (grafikteki kırmızı satış oku tam o tepeyi işaretliyor) düzenli bir alçalan kanal içine girmiş durumda. Fiyat şu an mavi hareketli ortalamanın (92,41) altında seyrediyor; yani kısa-orta vade trend aşağı yönlü. Alttaki momentum göstergeleri de bunu doğruluyor: ortadaki osilatör -59 ile dip bandına yapışmış, alttaki MACD benzeri gösterge negatif bölgede ve sinyal çizgisini aşağı kesmiş, histogram kırmızıya dönmüş. Yani fiyatta da momentumda da satıcı baskısı hâkim.

Ford Otosan, Koç Holding (toplam %41,07) ve Ford Motor Company’nin (Ford Deutschland üzerinden %41,04) ortak kontrolündeki, halka açıklık oranı %17,89 olan bir ortak girişim. Türkiye’nin en büyük otomotiv üreticisi ve sektördeki en yüksek istihdama sahip şirket (24.867 çalışan). Transit, Custom, Puma, Courier ve Ford Trucks üretiyor; Gölcük, Yeniköy, Eskişehir (Türkiye) ve Craiova (Romanya) fabrikaları var.

Çeyreğin özeti: hacim dirençli, kârlılık baskı altında. Üretim yıllık %2 artışla 169.436 adede çıkmış — yeni partner modelleri ve elektrikli Puma Gen-E bunu desteklemiş. Buna karşılık:

Toplam satış gelirleri %9 azalarak 192,4 milyar TL’ye geriledi.

Brüt kâr %27 düşüşle 13,3 milyar TL; brüt marj %8,6’dan %6,9’a indi.

Esas faaliyet kârı %51 çöküşle 4,9 milyar TL.

Düzeltilmiş FAVÖK %28 düşüşle 11,7 milyar TL, marj %7,8’den %6,1’e geriledi.

Net kâr %35 azalarak 5,5 milyar TL oldu.

Bu daralmanın dört temel nedeni var ve hepsi yapısal/konjonktürel: Artan araç bulunabilirliğiyle rekabetçileşen fiyatlama, EUR/TL artışının enflasyonun gerisinde kalması (kur %25, TÜFE %31 yani şirketin döviz gelirini eriten “makas”), ihracatın gelir içindeki payının %84’e çıkması, (4) elektrikli araç oranının %14,5’ten %19,1’e yükselmesiyle maliyetlerin artması.

Yurt içi zayıf, ihracat dirençli. İç pazarda perakende satış %20 düşmüş (Focus üretiminin bitmesi belirleyici), pazar payı %8,3’ten %6,9’a gerilemiş.

Buna karşılık yurt dışı satış adedi 140 bin civarında yatay kalmış. Burada kilit nokta şu: Ford Avrupa ticari araç pazarında %16,2 payla lider ve Ford Otosan, Ford’un Avrupa ticari araç satışlarının %80’ini, binek araçların %47’sini üretiyor. Yani şirket, Ford’un Avrupa’daki ticari araç tedarik zincirinin bel kemiği. Maliyet-artı (cost-plus) sözleşmeler bu ihracat gelirini görece korunaklı kılıyor.

Bilanço sağlam. Net finansal borç / Düzeltilmiş FAVÖK 1,55x (kendi koydukları 3,5x limitinin oldukça altında), kredi stoku 169’dan 154 milyar TL’ye inmiş, ROE %19,9, Fitch notu BB+ durağan. Yani kârlılık daralsa da finansal kırılganlık düşük. 12,8 milyar TL temettü ödenmiş.

13 Mart 2026’da, Koç Finansman’ın %100’ünü 137 milyon USD bedelle alma sözleşmesi imzalandı (BDDK ve Rekabet Kurumu onayına tabi).

Stratejik mantığı net: şirket, kendi finansman/kredi kolunu içselleştirerek araç satışlarını destekleyecek, müşteriye sunulan finansman çözümlerini geliştirecek. Sıkı finansman koşullarının talebi vurduğu bir ortamda bu, satışları canlandırma hamlesi

Ford Trucks teşvik yatırımı (en önemli gelecek başlığı). Sanayi ve Teknoloji Bakanlığı, Ford Trucks’ın Avrupa büyümesi için Euro-7 uyumu, sıfır emisyonlu araç üretimi ve AB kabin dönüşümü yatırımlarını kapsayan projeye Proje Bazlı Devlet Yardımı ile toplam 31,389 milyar TL teşvik onayladı.

Yatırımların 2031 sonuna kadar tamamlanması ve ~500 ilave istihdam öngörülüyor. Bu, şirketin ağır ticari ve elektrikli/temiz araç tarafına uzun vadeli bir bahis koyduğunu gösteriyor; ancak nihai yatırım kararları henüz alınmadı.

Romanya/Craiova ayağı güçlü. Craiova’da kapasite kullanımı %85 ile en yüksek; Puma üretimi %15 arttı. Elektrikli Puma Gen-E, EV geçişinin lokomotifi.

Ford Otosan, operasyonel olarak dirençli ama döngüsel olarak baskı altında bir şirket. Hacimde küçülme yok tersine üretim artıyor ve Avrupa’daki stratejik konumu sapasağlam.

Sıkıntı kârlılıkta: kur-enflasyon makası ve EV maliyetleri marjları sıkıştırıyor, yönetim de bunu görüp gelir beklentisini “yatay”a indiriyor.

Grafiğin düşüş trendi tam da bu kâr daralmasını fiyatlıyor. Yani bu, “iş modeli bozulan” değil, “döngünün ve makasın baskıladığı” bir hikâye. Uzun vadeli yatırımcı için soru şu: kur-enflasyon makası ne zaman kapanır ve EV/Ford Trucks yatırımları ne zaman marja katkı vermeye başlar? Teknik olarak da 92 TL geri alınana kadar trend aşağı yönlü kabul edilir.

ABD borsalarında geçen hafta Ford Company güzel yükselmişti sebebi; Ford, 11 Mayıs 2026'da tamamen kendi bünyesinde faaliyet gösterecek olan Ford Energy adlı yeni bir iştirak kurduğunu duyurdu. Şirket, Kentucky'deki Glendale fabrikasını enerji depolama sistemleri üretim merkezine dönüştürmek için tam 2 milyar dolarlık dev bir bütçe ayırdı. Tesisin yıllık 20 GWh enerji depolama kapasitesine ulaşması hedefleniyor.

Bu hamle sadece batarya üretimini kapsamıyor; Ford, üretim hatlarını ve enerji sistemlerini yapay zeka (AI) yetenekleriyle destekleyerek çok daha teknolojik bir şirket olma yolunda adımlar atıyor.

Ford Otosan sadece bir üretim fabrikası değil, aynı zamanda Ford'un Avrupa'daki en büyük ticari araç üretim ve Ar-Ge merkezlerinden biri.

Ford'un yapay zeka ve enerji depolama alanında geliştirdiği yeni teknolojiler, zamanla Ford Otosan'ın Gölcük, Yeniköy ve Eskişehir'deki fabrikalarına entegre edilecektir.

Bu durum, üretim maliyetlerini düşürüp verimliliği artırarak FROTO'nun kârlılığına doğrudan katkı sağlayabilir.

Ford Otosan, zaten E-Transit ve elektrikli Custom gibi modellerle elektrifikasyon sürecine devasa yatırımlar (örneğin batarya montaj fabrikası) yapmış durumda. Ana şirketin "Ford Energy" ile batarya ve enerji depolama teknolojilerine 2 milyar dolar dökmesi, FROTO'nun ürettiği elektrikli ticari araçların menzil, performans ve maliyet açısından küresel pazarda elini çok daha güçlü hale getirecektir.

izleyelim bakalım..

@Perfumeguyme@Esinbt Ortalama 15.48 ... görüşünüzü dayanağı nedir acaba? Satmamamın nedeni yıllardır takip edip güvendiğim insanın bu hisseyi paylaşmasını.

Hisse zaten tarihi zirvelerini test edip rüzgarı arkasına almışken gelen %10-15 marjlı "hedef fiyat" güncellemelerine sadece tebessüm ediyorum. Güneş açtıktan sonra havanın güzel olacağını söylemek kolay; asıl kıymetli olan, hisse ilk harekete başlarken o potansiyeli görebilmek değil mi? Sevgili aracı kurumlar ?

#Borsa #BIST100

@CalculatorBorsa Sizin kadar nasıl olalım öğretmenim sadeleştirme takip edip fısıltılarızı çığa dönüştürmek istiyorum ben ve umarım bir sonraki flood a yetişebilmeyi.. Hakkınızı helal edin

Şu grafikleri bir okudum, bir daha okudum, hâlâ inanamıyorum:

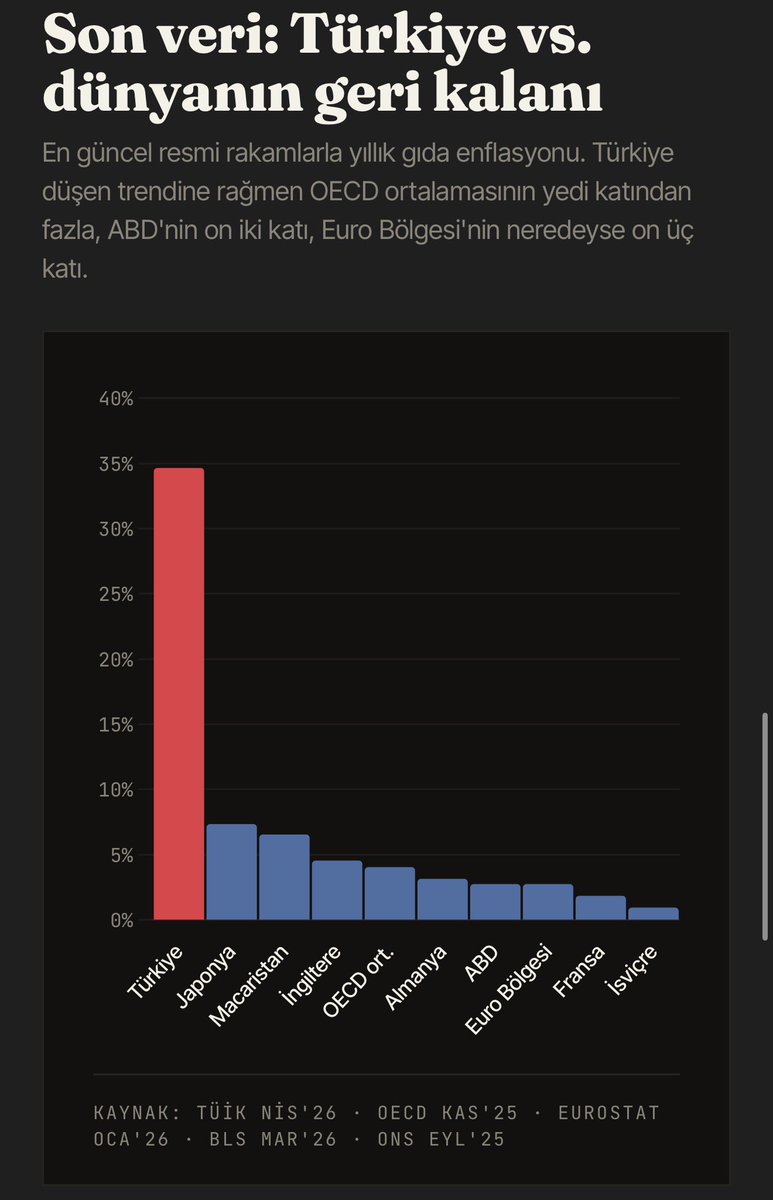

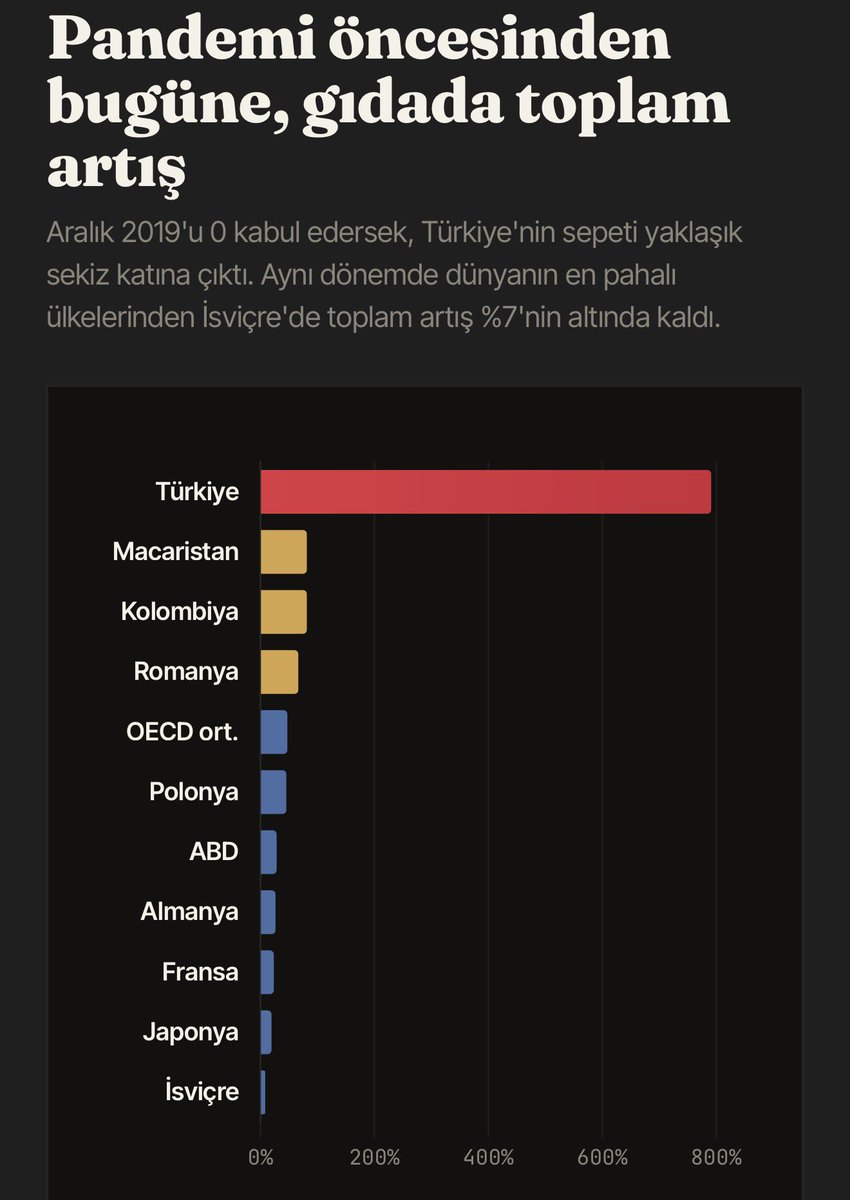

2019’da markette aldığımız 100 liralık sepet bugün yaklaşık 890 lira. Aynı sepet İsviçre’de 107, OECD ortalamasında 146 lira. Yani dünya gıdada %45 zam görmüş, biz %790.

Hep “küresel kriz, savaş, kuraklık” diyorlardı ya — bütün bunlar aslında herkesi vurmuş. Ama bir tek bizde fatura bu kadar büyük. Demek ki sorun “dünya” değilmiş, kendi mutfağımızdaymış.

En acı tarafı şu: Manşet enflasyon %30’lara indi diye “iyileşiyoruz” deniyor. Ama gıda hâlâ %34’te, Euro Bölgesi’nin 13 katı. Yani kasap, manav, market hâlâ yangın yeri — sadece grafiği daha küçük gösteriyorlar.

Bir nesil normalde 20-30 yılda gördüğü zammı, biz altı yıla sıkıştırdık. 🥲

#enflasyon #gıdaenflasyonu #tüik #enag #bist100

Fon yöneticileri neden zirvede usulca çıkamayıp hisseleri günlerce tabana kilitler? Çünkü BİST'in sığ sularında işler "tahta derinliğine" tabidir.

Alıcı yoksa satıcı bir hiçtir. Borsada her satışın karşısında bir tane de alıcı olmak zorundadır. Fonun elinde 10 milyon lot hisse var ve fiyat zirvede 50 TL diyelim. Fon yöneticisi "Hepsini 50 TL'den sat da karı cebimize koyalım" diyemez likidite yoksa, "50 TL x 10 milyon lot" diye görünen değer gerçek para, gerçek değer değildir. Tahtaya bir bakar ki 50 TL kademesinde sadece 50 bin lotluk alım emri bekliyor. Ama geri kalan 9 milyon 950 bin lotu o fiyattan alacak kimse yoktur.

Fon, o devasa pozisyonu kısa sürede elden çıkarmak istiyorsa elindeki malı mecburen daha düşük fiyattan alım girenlerin üzerine boşaltmak zorunda kalacaktır. 50 TL'deki alıcılar biter, 49 TL'dekilere satar. Onlar biter, 48 TL'dekilere satar. Bu devasa satış dalgası saniyeler içinde tahtadaki tüm alıcıları siler süpürür ve hissenin fiyatı tak diye o günkü %10'luk düşüş sınırına, yani "taban" fiyata çakılır. Dev bir kayanın küçük bir havuza atılması gibidir, su anında dışarı taşar.

Hisse taban yediği an psikoloji devreye girer. Küçük yatırımcı panikler ve alttaki tüm alım emirlerini de iptal eder. Artık tahtada alıcı da kalmamıştır. Bir stadyumda konser bittiğinde 50 bin kişinin aynı anda tek bir dar kapıdan çıkmaya çalışmasını hayal edin. Herkes çıkmak istiyor ama kapı (alıcı sayısı) çok küçük. Çok kişinin ezilme ihtimali vardır.

İçeride hala 8 milyon lotu kalan fon, ertesi sabah seans açılır açılmaz tekrar taban fiyattan satış emrini yığar. Alıcı olmadığı için hisse direkt taban fiyattan açılış yapar. Bu döngü fiyat yeterince ucuzlayıp yeni "fırsat avcısı" alıcıların iştahını çekene kadar günlerce devam edebilir. Fon o hisseyi zamanında 5 TL'den toplamıştır. Fiyatı momentumla 50 TL'ye kadar taşınmıştır. 50'den satamasa bile, hisse 3 gün taban yiyip 36 TL'ye düştüğünde malı tamamen boşaltsa dahi, toplam operasyondan hala %620 kardadır. Bu yüzden büyük oyuncu için birkaç taban, toplam operasyon karını tamamen silmeyebilir. Onun zararı, küçük yatırımcının zararıyla aynı yerden başlamaz. Ortalama çıkış maliyetleri hala onlar için devasa bir kazançtır. Ancak, eğer fona beklenmedik bir şekilde çok fazla yatırımcıdan "fondan çıkıyorum, paramı ver" talebi gelirse, fonun o nakdi bulmak için fiyata bakmaksızın malı tahtaya kusması gerekebilir. Kısacası, fonların "kağıt üzerindeki değeri", ancak yeterli karşı talep varsa "kağıt üzerindeki değerden" realize edilebilir. Sığ tahtada büyük satış, fiyatı hızla aşağı itecektir.

#ANELE Tera Portföy, 46.526.835 adet Anel Elektrik payı satın aldı.

#TEHOL Tera Portföy, 98.644.441 ade Tera Teknoloji payı satın aldı.

#VAKBN Vakıfbank, 1,2 milyar dolarlık kredi temin etti.

#BLCYT Esra Bilici Pekcan, 1.237.427 adet Bilici Yatırım payını sattı

#ASTOR İş Yatırım, Astor Enerji için hedef fiyatını 282 TL'den 367 TL'ye yükseltti.

#AVPGY Süleyman Çetinsaya, 20.000 adet Avrupakent GYO payı satın aldı.

#BULGS Bulls Girişim, İstanbul Portföy Content Fonu'na 48,1 milyon TL tutarında yatırım yaptı.

#AKFİS Akfen İnşaat, %500 oranında bedelsiz sermaye artırımı kararı aldı.

#OZATD Tera Portföy, 13.036.219 adet Özata Denizcilik payı satın aldı.

#MAVİ Mavi Giyim, 250.000 adet pay geri aldı.

#ORGE Orge Enerji, 20.000 adet pay geri aldı.

#GESAN Girişim Elektrik, 2026 yılının ilk çeyreğinde 181,7 milyon TL net kâr açıkladı.

#EUPWR Europower, 2026 yılının ilk çeyreğinde 429 milyon TL net kâr açıkladı.

#OZATD Özata Denizcilik, 2026 yılının ilk çeyreğinde 289 milyon TL net zarar açıkladı.