초년생들(당사자성 발언) 진짜 이거 꼭 읽어보셨으면...ㅠㅠ

.

지금 제가 딱 업무와 적성에 대해 고민 많은 시점이기두 하고... + 다른 이슈 때문에 기냥 확 퇴사해버릴까 까지 생각하고 있는데,, 너무 도움 되는 글 같아용...🥹🥹

차분하게 읽고 따라하면서 생각해보기 좋을듯 합니당...

S&P 500 & 나스닥100 ETF 열심히 모았다가 은퇴할 때 세금 폭탄 맞는 사람들의 공통점

미국 지수 ETF 투자하는 분들이 계좌 선택 하나로

손해 보는 구조를 정리한 영상 봤음.

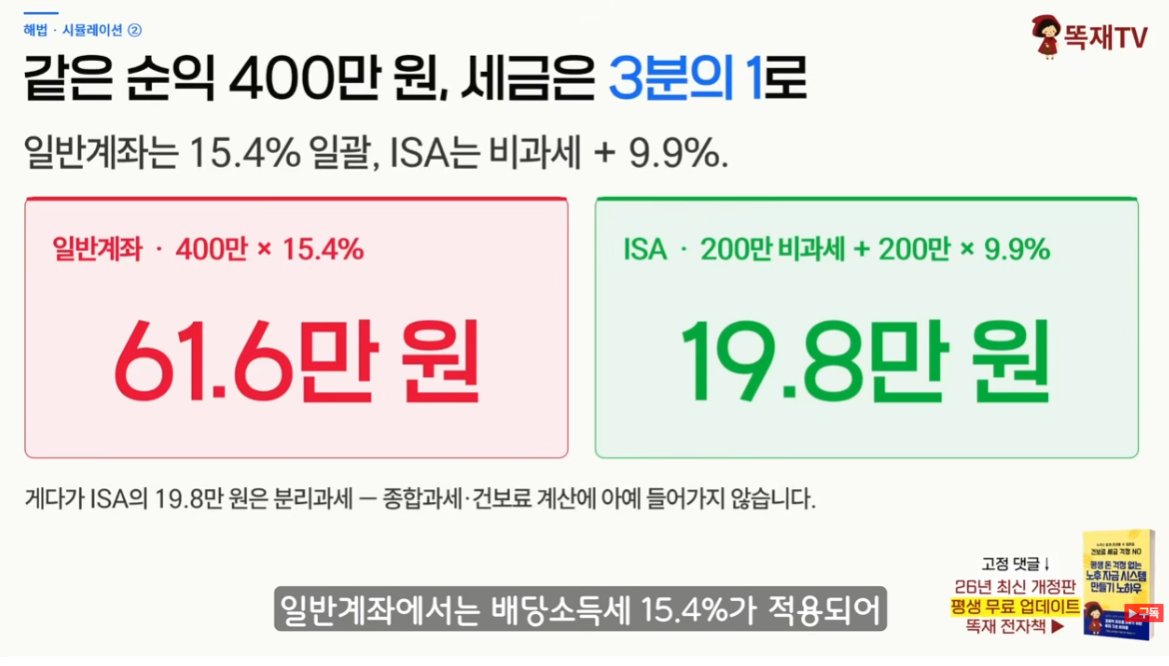

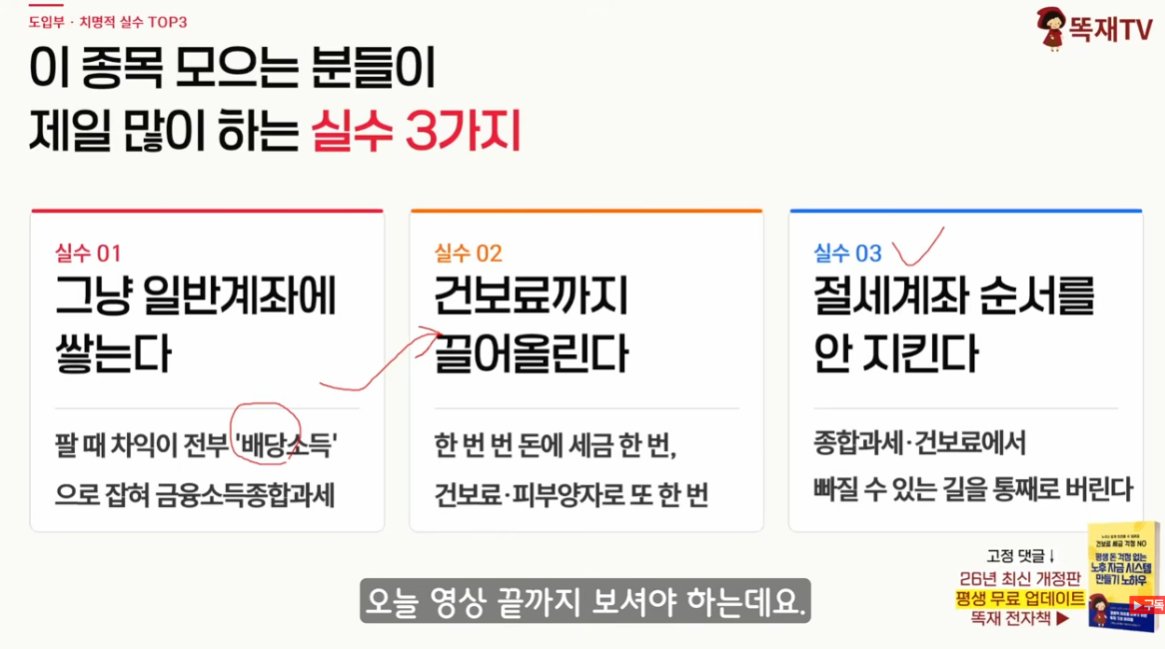

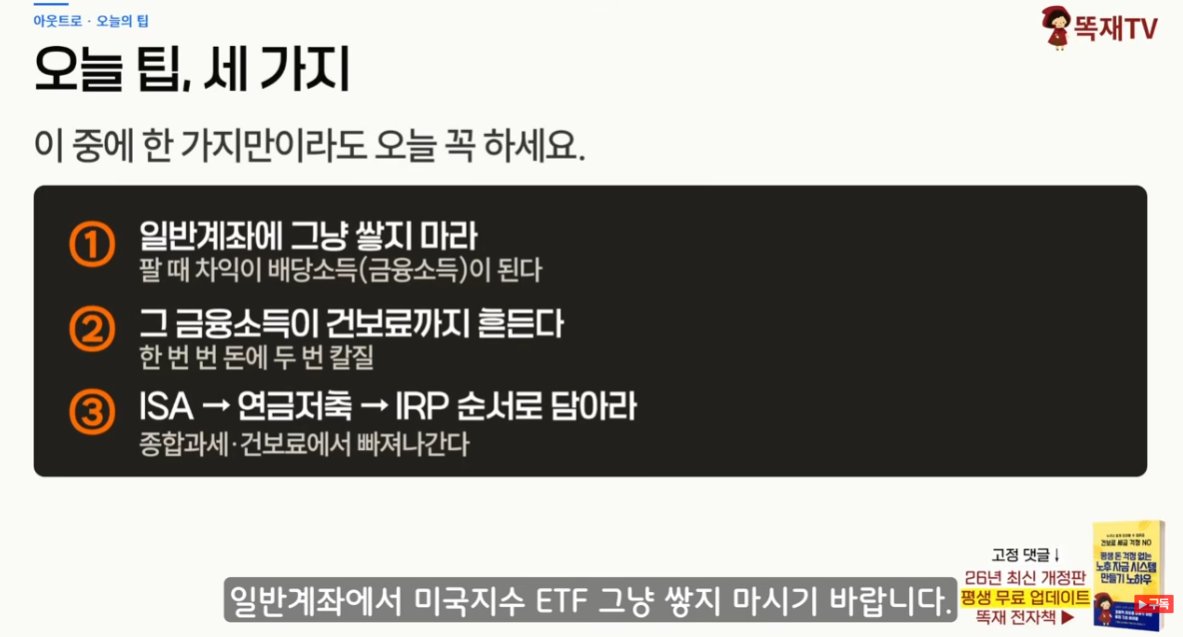

1. 국내상장 해외 ETF는 매매 차익도 배당소득으로 잡힌다

미국에서 직접 사는 ETF와 달리,

국내 거래소에 상장된 S&P 500·나스닥 ETF는

세법상 펀드로 분류되어 매매 차익에 배당소득세 15.4%가 붙음. 연간 금융소득이 2천만 원을 넘으면

종합과세로 넘어가 최고 49.5%까지 세율이 올라감

2. 세금으로 한 번, 건강보험료로 또 한 번 맞는다

같은 매매 차익이 금융소득으로 잡히면

건보료도 함께 올라감.

은퇴 후 자녀·배우자 직장보험에

피부양자로 들어가 있다면 금융소득 2천만 원

초과 시 피부양자 자격도 박탈되어

지역가입자로 전환되고,

아파트 재산까지 반영된 보험료가

매달 수십만 원씩 나갈 수 있음

3. 절세계좌 3층 순서를 지키지 않으면 혜택이 날아간다

ISA → 연금저축 → IRP 순서로 채우는 게 원칙.

ISA는 수익 200~400만 원까지 비과세,

초과분은 9.9% 분리과세로

종합과세·건보료 계산에서 완전히 빠짐.

연금저축·IRP는 연 900만 원 한도 내

세액공제로 최대 148만5천 원 현금 환급에,

계좌 안에서 ETF를 사고팔 때 세금이 55세

이후로 미뤄지는 과세이연 혜택까지 있음

4. 같은 3억으로 시작해도 계좌에 따라 노후 질이 완전히 달라진다

일반계좌에서만 모은 경우 은퇴 후 매년 수백만 원을

세금·건보료로 추가 납부하게 되지만,

절세계좌를 활용한 경우 동일 금액을 빼써도

세금과 건보료가 거의 붙지 않음

5. 지금 당장 확인하고 신규 매수분부터 바꾸면 된다

이미 일반계좌에 있는 물량을 억지로 옮길 필요는 없고,

오늘 이후 새로 사는 분부터 ISA·연금계좌로 담으면 됨.

슈퍼 ISA 도입도 예정되어 있어 일반계좌를

활용할 일은 점점 줄어들 전망

종목은 완벽한데 계좌 하나 잘못 고른 것 때문에

노후가 흔들릴 수 있음.

자라 세일 때 향수 사야되는거 알지

온라인 품절인 향수 오프라인에 풀려있어서 당장 사왔어…

할인가 28000원!!

포 힘 레드 에디션

이 아이는 커정 바카라 루쥬 듀프 향수로

바카라 루쥬의 달고 요굴요굴함, 쇠맛까지

50프로 이상 비슷하다고 생각하구

가볍게 막 뿌리기 좋을 거 같아서 사왔어 🫧

전자책 때문에 크몽에 자주 들어가는데, 개인적으로 진짜 수익성이 좋아 보이는 부업 중 하나가 재회상담임.

30초에 1,500원인데, 보통 사연만 들어도 최소 10분은 금방 지나감. 그럼 한 건에 3만원 정도는 되는 셈.(리뷰보면 30분도 많음 ㄷㄷ)

리뷰도 엄청 많아서 수요 자체는 확실히 있는 시장 같음.

결국 핵심은 상담 실력도 실력이지만, 인스타나 SNS에서 ‘연애·재회 전문가’ 브랜딩을 얼마나 잘하느냐.

즉 이것도 결국엔 인스타에서 자리 잡아야 성공 가능한 분야긴 함.

내가 진짜 좋아하는거 3개 추천

사람은 아무도 섬이 아니다(인류애)

https://t.co/ga0PiQNd0o

산타의 집 선물 교환 사례집(약고어)

https://t.co/OnpnVDMLKj

지금 원자로 내벽 안에 갇혔습니다(보면 안다)

https://t.co/1Qz45soAkq

모음글(여기서 골라서 보삼 개많음)

https://t.co/RVNB3yNmKy

사무직 업무 팁 포스타입을 개설했습니다!

1. 트위터에는 그때그때 생각나는 주제로 후루룩 올리고

2. 댓글, 인용 반응을 통해 추가하면 좋을 점을 취합한 다음

3. 좀더 가독성이 좋게 편집하고 트위터에 올릴 때 생각나지 않았던 일부 팁을 더 추가하는 방식으로 운영해보려고 합니다

관심 있으신 분들은 시리즈 구독 버튼 눌러주세요

글 써보라고 격려해주신 모든 트친분들께 감사와 사랑을 전합니다 💜

https://t.co/WjjD2a1Iet