Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

抄底玛丽

@chaodimali

web3,数字货币,加密行业,美股,港股等都不专业。一个喜欢画漫画的产品经理,靠絮絮叨叨在躺平生活中找存在感。持btc的第9年。

sg

Joined February 2010

1.5K

Following

15K

Followers

94

Posts

chaodimali

retweeted

吴说区块链

@wublockchain12

2 days ago

美国财政部计划于 6 月底前将财政部一般账户(TGA)余额提升至约 9000 亿美元,并于 7 月底前升至约 1 万亿美元。分析认为,补充 TGA 将从金融体系抽走流动性,而当前美国逆回购工具(RRP)余额已从 2022 年逾 2.5 万亿美元高点降至不足 1000 亿美元,未来发债或更多消耗银行准备金,对比特币等风险资产形成压力。(CryptoSlate) https://t.co/3dz67KpAoJ

抄底玛丽

@chaodimali

3 days ago

@FLS_OTC

不急激动,可以再耐心点。美股ai的虹吸效应还会持续一阵,加密市场信心恢复还需要更长时间和足够的利好预期。近期看26年内,mu好像到1800比btc到12万更容易一些😋

chaodimali

retweeted

���底玛丽

@chaodimali

5 days ago

@Jackyi_ld

jacky总,咱如果不是用别人钱炒币,咱也有钱人不需要向任何人证明自己优秀,能不能安安静静抄底,闷声发个大财不好么?庄家让我给您捎句话,你卖了就喊空,买了就喊多,让庄家很为难晓得吧?散户也难,不知道这次该不该信你,既然爱过《加密》请放手吧,大家都不容易😜

抄底玛丽

@chaodimali

5 days ago

@Jackyi_ld

jacky总,咱如果不是用别人钱炒币,咱也有钱人不需要向任何人证明自己优秀,能不能安安静静抄底,闷声发个大财不好么?庄家让我给您捎句话,你卖了就喊空,买了就喊多,让庄家很为难晓得吧?散户也难,不知道这次该不该信你,既然爱过《加密》请放手吧,大家都不容易😜

Who to follow

くろろ

@KuRoRotty

結婚前提で付き合っていた恋人が独身主義者でした…15年間の記録

BestNews.com

@BestNewsDotCom

Combining the Advanced AI of Best Searching with the Global News Network of Best News, Mark Sokol brings you News, Sports, Politics, Shopping and Much More!

BestNewsAndCrypto.com

@GoToBNAC

With the Advanced AI of Best Searching and the News Network of Best News, Mark Sokol brings you Local and Global News, Crypto, Exchanges and Much More!

抄底玛丽

@chaodimali

6 days ago

@FinTax_lab

@Leooo2099

接入或者不接入,从过crs2.0这些数据都会传回过国内的

抄底玛丽

@chaodimali

14 days ago

@ppisabeauty

回复你截图了

chaodimali

retweeted

PANews丨APP全面升级

@PANewsCN

3 months ago

https://t.co/H1Ti47Nq0b

抄底玛丽

@chaodimali

5 months ago

有没有一种可能,完全合规后,Google,亚马逊等互联网巨头推出新的公链,在极短的时间内颠覆现在的eth和sol?只有btc的共识基础是不可替代的。

JackYi

@Jackyi_ld

5 months ago

我们一直说的加密友好政策,正在逐步兑现,尤其是加密结构法案大概率通过,这是行业标志性事件,意味着加密行业结束了过去被严重阻碍,进入良性发展宏观环境的新阶段,一定会有大量优秀创始人和优质项目诞生,同时为美国金融机构大规模参与加密金融建设扫清了障碍,加密行业全面融入主流金融体系。

抄底玛丽

@chaodimali

5 months ago

《历次 CME 上调保证金时期的宏观背景分析》 每当白银行情开始变得“危险”,CME 就会出现。不是在底部,也很少在第一波启动阶段,而是在波动已经明显脱离工业定价逻辑、开始进入宏观与投机共振区间之后。 2026 年 3 月前后 CME 再次上调白银期货初始保证金,从 22,000 美元提高到 25,000 美元,��非孤立事件。历史上几次最重要的白银行情,几乎都伴随着同样的制度动作。 理解这一次白银的风险位置,必须回到前两次真正意义上的“大周期上涨”。 第一次:1980 年白银暴涨,本质是一场通胀危机下的信用恐慌 1970 年代末的全球宏观环境,与今天有一个高度相似之处:货币信用被系统性质疑。 布雷顿森林体系解体后,美联储在 70 年代长期落后于通胀节奏。石油危机、财政赤字、美元信用下滑叠加,使得黄金和白银同时成为对冲工具。 但白银的特殊性在于:它不仅是货币金属,也是工业金属,流动性远低于黄金。 在这样的背景下,亨特兄弟试图通过持续买入现货与期货,锁定市场流动性,放大对白银“短缺”的预期。这不是单纯的投机,而是一种对美元体系的对赌。 ���白银价格从每盎司 6 美元一路冲向 50 美元,CME 的反应并非犹豫。1980 年 1 月,交易所直接出台 “Silver Rule”,大幅提高保证金,并限制新增多头头寸。 这不是道德判断,而是制度自保。白银的价格已经不再是供需问题,而是信用体系是否会被撕裂的问题。 随后价格崩塌,但真正终结这轮行情的,不是 CME,而是沃尔克的激进加息与美元信用的重建。 美股在这一阶段表现极弱,实际利率回正,是压垮贵金属的最终力量。 第二次:2010–2011 年白银暴涨,是 QE 时代的“通胀预期交易” 第二次白银进入历史性上涨区间,发生在完全不同的环境中。 2008 年金融危机后,美联储开启大规模量化宽松。名义利率被压到接近零,实际利率长期为负,美元流动性泛滥,但实体经济修复缓慢。 这一轮上涨的核心,不是对美元崩溃的恐慌,而是对长期货币贬值的理性��价。 2010–2011 年间: 黄金不断刷新高点 白银在 ETF 化、杠杆资金与散户参与的共同推动下,被放大成“高 beta 通胀资产” 白银从 18 美元涨至接近 50 美元,用时不到一年。 当价格加速脱离工业需求逻辑后,CME 在 2011 年短时间内连续五次上调保证金。这一动作极具象征意义:市场的杠杆密度已经高到,价格本身成为系统性风险源。 随后白银快速回落 30% 以上。但同样重要的是,QE 并未结束,真正结束行情的,是通胀预期与经济现实之间的错位开始被市场修正。 这一时期美股并未崩溃,但波动显著放大,贵金属与风险资产之间的相关性开始分化。 CME 的角色是风险阀门 回看这两次历史,可以发现一个共性:CME 的保证金上调,从来没有发生在行情尚未形成之前。 它出现的条件通常是: - 杠杆密度过高 - 投机交易显著超过现货与工业需求 - 价格波动开始威胁到清算体系本身 换句话说,CME 并不是在判断价格对错,而是在判断: “如果不提高门槛,系统是否还能承受下一次波动。” 这也是为什么,每一次保证金上调,短期内都会对价格形成冲击,但从未单独决定长期趋势。 这一轮白银处在什么位置? 与 1980 年相比,当前并不存在单一投机者试图控制市场。与 2011 年相比,当前白银的上涨也并非完全由货币宽松驱动。 这一轮白银的背景更加复杂: - 去美元化叙事上升,但并未形成一致行动 - 能源转型、电动车、光伏提升了工业需求的结构性底部 - 宏观层面,市场同时面对高债务、财政约束与政策摇摆 这使得白银既像通胀对冲资产,又像周期金属,还被赋予了一定的“金融不稳定对冲”属性。 正因如此,杠杆资金才会再次涌入,CME 才会再次提高保证金。 结论 历史告诉我们一件事:真正决定白银长期走势的,从来不是交易所规则,而是宏观信用结构��� 当货币政策、财政纪律与实际利率方向发生一致性变化时,白银才能走完完整趋势;否则,它更像一面情绪放大镜。 CME 的动作不是信号终结,而是提醒市场:白银已经从“商品价格”,进入了“宏观风险资产”的讨论区间。

See More

抄底玛丽

@chaodimali

5 months ago

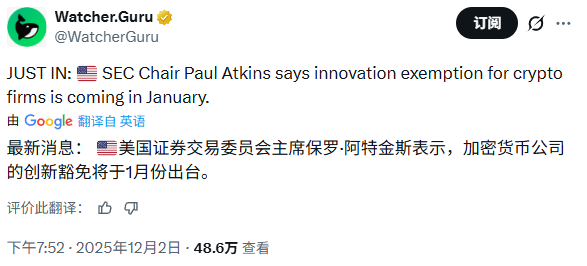

《创新豁免的真正影响:币圈第一次被迫从“聪明”走向“可持续”》 上次我们写了一篇《SEC 的“加密创新豁免”要来了,它改变的不是规则,而是整个行业的运行方式》的文章,主要是从宏观角度解读,这套政策出来后对各赛道有何影响。具体可以点进这篇文章查看:https://t.co/k9ZhokmPSv 但如果从交易者或叙事投资者的角度看,会发现创新豁免并不性感。它没有立刻制造行情,也没有给出明确的“利好赛道”。但从更长的时间尺度看,这可能是加密行业第一次被系统性地拉出“监管套利”的舒适区。 这套政策的影响,在于它正在慢慢抽干某些旧玩法的生存土壤。 一、从“监管不确定性溢价”到“结构性溢价”的切换 过去几年,币圈大量收益本质上来自一种隐性的溢价:监管不确定性。项目估值里,长期包含一个默认前提——如果哪天监管松动,估值就有重定价空间。 创新豁免的出现,反而在做一件反直觉的事情:它并没有立刻降低监管强度,而是提前明确哪些路径是可以被观察、被承认、被纳入体系的。 对市场而言,这意味着一件事:不确定性开始被压缩,溢价来源开始发生变化。未来更值钱的,不再是“可能合规”,而是在制度允许的框架内,已经跑通的结构。 二、币圈叙事将第一次被迫“对齐时间维度” 创新豁免的一个隐性影响,是它把加密项目的时间结构拉长了。 12–24 个月的试验期,意味着项目方必须回答一个问题:如果不能靠短期代币波动生存,业务是否还能成立? 这对叙事驱动型项目非常不友好。因为过去那种“先发币—再补叙事—等监管窗口”的路径,在这套制度下会显得极其脆弱。 相反,基础设施、清算层、数据层、合规模块这类项目,反而第一次获得了与时间站在同一边的可能性。 三、二级市场正在被迫提前学习“监管定价” 从交易视角看,一个容易被忽视的变化是:二级市场开始提前为监管路径定价,而不是等政策落地后再反应。 哪些项目会被重新评估? 1/ 权力结构清晰、控制点明确的协议 2/ 收益模型高度依赖代币激励的网络 3/ 所谓“去中心化”,但实际治理高度集中的项目 创新豁免并不会直接否定它们,但会让市场更早意识到:这些项目在未来制度收敛时,重构成本极高。反过来,那些在早期就刻意弱化金融属性、把代币放在工具或治理层的项目,反而更容易被重新理解。 小结 创新豁免让一个问题变得前所未有地重要:当发币不再是唯一的商业起点,价值究竟在哪里沉淀? 未来几年,更值得长期跟踪的,不是“谁能最快上线”,而是: 1/ 谁能在试验期内建立不可替代的系统位置 2/ 谁能在没有监管套利的情况下形成真实需求 3/ 谁能在制度逐渐收紧前,完成结构自洽 创新豁免不会制造一轮新的牛市叙事,但它很可能是下一轮结构性分化的起点。市场会慢慢发现,有些项目即便没有被监管打击,也开始失去存在的理由;而另一些项目,即便短期不性感,却越来越难被忽视。 这不是币圈变“保守”了,而是它第一次被迫向一个更现实的问题靠拢:如果监管不再是借口,剩下的,还能留下些什么? 这,才是创新豁免对整个行业最深层的冲击。

See More

抄底玛丽

@chaodimali

6 months ago

《SEC 的“加密创新豁免”要来了,它改变的不是规则,而是整个行业的运行方式》 一、具体政策内容是什么? 美国 SEC 预计将在 2025 年 1 月正式推出“加密创新豁免(Innovation Exemption)”,这套机制的核心并不是用更多审查限制创新,而是首次为加密项目提供一条可以在美国本土合法发行代币的制度化路径。 在这项框架下,项目方能够在为期 12 至 24 个月的试验期里发行并流通代币,只需要履行基本的信息披露义务,而不必像传统证券发行一样从第一天起就提交复杂的注册与审计材料;同时,SEC 将明确分类哪些代币属于证券资产,哪些符合“非证券类可流通资产”的定义,并为代币化股票、代币化债券和其他链上资产的发行提供清晰的合规条款,让市场第一次能根据法律而非猜测来判断代币的属性与风险。 二、这些政策将影响���密行业中的哪些赛道? 这项改革对加密行业的影响范围远比表面看起来更广。 对于基础设施、L2、数据网络等以代币作为激励和���理工具的项目而言,合规试验期让它们不再需要依赖开曼、新加坡或离岸架构来发行代币,并且因为监管确定性提高,未来在美国本土融资时会获得更高的估值认可。 对于 RWA 赛道,这项政策的意义尤为重大,因为监管会第一次明确 tokenized equities、tokenized bonds、tokenized funds 等资产的法律地位,让美股、国债、ETF 和房地产等传统资产的链上发行从灰色区域进入制度化轨道,推动整个代币化市场的规模扩张。 对于机构级服务提供者,包括托管、经纪、ATS、审计以及链上交易场所,这一政策将使其业务范围获得合法性与标准化,不再需要在监管边缘反复试探。 对于 DeFi 来说,这项政策的间接影响也不可忽视,因为当底层资产被确认合法,链上衍生品、清算网络、利率市场的可扩展性将显著提高。 三、这些变化具体会带来哪些行业影响? 随着代币发行、资���分类和机构参与路径被逐步明确,加密行业多年来最困扰项目方、投资者和机构的“监管不确定性”将被显著消���。 新项目的融资成本会因为法律透明度提高而下降,机构流动性也会更愿意在链上进行布局,而不是通过复杂的离岸通道进入市场。 当代币化资产获得法定地位,传统资产管理公司的规模优势和区块链的可编程性将结合起来,使 tokenized markets 变成未来金融深度扩展的主战场。 与此同时,来自传统金融体系的美元流动性将能够通过合规渠道直接出现在链上,一旦货币基金、债券 ETF 或企业债开始以合规形式发行到链上,链上美元体系的深度与广度都会被重新构建,DeFi 的利率结构、抵押模式与财富管理工具将被迫进入下一阶段。 四、政策落地后,行业会出现哪些红利与机会? 未来三年将是美国本土项目最容易获得机构资金的时期,因为监管首次承认“合理设计的代币可以合规发行”。 这一变化会让基础设施、L2、模块化网络、数据经济项目迎来融资���口,并推动美国本土项目重新获得估值溢价。 RWA 赛道将迎来最直接的红利,因为传统资产的链上化不再受到法律模糊性限制,资产管理机构、券商、托管人和银行机构���为链上金融带来新的体量级别。 机构的进场会进一步改善链上美元流动性的质量,使得链上利率、链上债券、链上衍生品的市场结构逐步接近传统金融体系,从而为 DeFi 打开新的增长空间。 随着监管框架的成熟,整个行业将从“被动等待规则”转向“按规取势发展”,加密资产的估值、风险溢价和结构性机会都可能被重新定价。

See More

抄底玛丽

@chaodimali

6 months ago

早上写了印尼的加密货币政策及重点持牌机构,就有朋友来私信问我,那泰国和越南呢?这两个地方也是加密大佬们爱旅行的地方,当地对数字货币友好么?玛丽简单调研了下,看完这篇文章你会发现,这两个国家走的是两条完全不同、但都很有代表性的路线。 一、泰国:不是“放开”,而是把加密牢牢放进金融秩序里 如果用一句话概括泰国的加密政策,那就是:允许存在,但必须长在监管的轨道上。 1)监管框架本身就很“金融化” 泰国从一开始,就没有把加密资产当作普通商品,而是直接纳入资本市场监管体系。核心监管机构是 SEC Thailand(泰国证监会),这点和日本非常像。 泰国的监管结构很清晰: 加密交易所、经纪商、做市商、托管机构,都属于“数字资产业务”,统一由证监会发牌和监管。 这意味着,加密行业从第一天起,就被当作金融服务,而不是投机商品。 2)持牌制度是真正“可运行”的 截至目前,泰国已有多家持牌加密机构,覆盖交易、托管、经纪等环节。包括本土平台,也包括与��行、券商体系有直接关系的机构。 这些牌照有几个共同特征: 客户资产必须隔离托管 平台不得挪用客户资金 必须满足持续资本金和系统安全要求 必须接受定期审计与信息披露 3)政策态度的“边界感”很明确 泰国并不是全线支持所有加密应用。 比如: 加密资产不能直接作为法定支付手段 某些高风险衍生品长期被限制 对面向散户的产品宣传要求非常严格 但同时,泰国对合规业务是稳定且可预期的,没有频繁的政策反复。 这也是为什么很多机构会把泰国当作“东南亚合规锚点”。 4)政策走向 从最近一两年的表态看,泰国的重点在于完善托管和风险管理、细化税收和申报规则、探索合规前提下的机构级应用。它更像一个已经“入场完毕”的市场,进入精细化运营阶段。 5)主要持牌机构 二、越南:交易在发生,但监管仍停留在“灰区管理” 越南的情况,几乎是泰国的反面。 1)现实是:使用率极高,但法律身份模糊 越南长期位居全球加密使用率前列,尤其在零售支付、稳定币、跨境转账场景中非常活跃。 但在法律层面,加密资产至今没有被正式承认为合法金融资产。 官方态度更接近于: 不承认合法性 不发放加密业务牌照 但在现实中对个人持有和交易保持“低强度执法” 这是一种典型的“事实存在、法律缺位”状态。 2)监管核心目标不是市场发展,而是风险控制 越南央行与财政部门多次强调的重点只有几个: 防止洗钱 防止资本外逃 防止加密被当作非法支付工具 所以你会看到一个现象: 平台在运营,用户在交易,但没有任何本土持牌交易所体系,也不存在明确的行业准入机制。 3)政策正在酝酿,但节奏非常谨慎 近两年,越南政府已经开始研究加密资产监管框架,尤其是在: 数字资产的法律定义 税务申报与反洗钱 与央行数字货币(CBDC)的关系 但这些仍停留在“研究与征求意见”阶段,尚未形成可执行���牌照制度。 这意味着短期内,越南更可能继续维持灰色管理,而不是突然全面放开。 三、把三国���在一起看,其实是三种监管路径 如果把印尼、泰国、越南放在一起看,其实非常清晰: 泰国:监管先行,金融化程度高,适合长期合规经营 印尼:从商品走向金融,正在完成制度迁移 越南:使用率先行,监管仍在追赶现实 这三种路径,没有绝对对错,但对行业参与者的意义完全不同。 在玛丽看来,未来真正承载机构资金和长期业务的,一定是泰国和正在转型中的印尼,而不是长期停留在灰区的市场。越南的用户规模值得重视,但在政策落地之前,它更像一块“高活跃、低确定性”的拼图。

See More

抄底玛丽

@chaodimali

6 months ago

《印尼加密监管全景图:从 Bappebti 到 OJK 的“换挡”,牌照、税与合规路线一次讲清》 印尼加密监管这条线,读起来像是一个典型的新兴市场监管路径:先把“交易”纳入商品期货体系里管起来,跑出规模后,再把它整体搬进金融监管框架,开始谈更细的牌照、风控、托管与投资者保护。关键转折点,是 2024–2025 这段“监管权交接”,以及 2025 年税制对加密的再定价。具体可以看看我下面整理的这张图: 如果你把印尼只当成“东南亚交易量大、散户多”的市场,其实已经有点落后了。这两年印尼监管的核心变化,并不是收紧交易,而是把加密资产从“商品交易”,一步步推向“金融体系内部”。 先从监管结构说起。 1)监管权力的核心转移 过去印尼的加密资产,由商品期货监管机构 Bappebti 负责,逻辑非常简单:它和咖啡、棕榈油一样,是一种可交易商品。 但从 2024 年开始,印尼政府正式启动监管权移交,把加密资产相关的监管职责,逐步转给金融服务管理局 OJK。这个变化本身,比“允许什么、不允许什么”更重要,因为它意味着监管目标变了:不再只是防止投机失控,而是开始关心金融稳定、消费者保护和系统性风险。 2)监管框架在向“金融级”靠拢 OJK 接手之后,并没有马上砍交易量,而是做了一件更现实的事:重构行业分工。在新框架下,加密行业被拆分成几个明确角色: 交易平台、托管机构、清算与结算、技术与风控支持。 平台不再只是撮合交易,而需要满足资金隔离、风险披露、内部控制、审计和信息报送要求。 这套要求,和证券、支付机构非常接近,核心逻辑是: 你可以继续做生意,但必须像金融机构一样被看见、被约束。 3)合规牌照已经不是“象征意义” 目前在印尼,已经有一批完成合规注册的平台和机构,覆盖交易、托管和相关基础设施。 这些牌照不再只是“名单制”,而是带有持续合规义务,包括资本要求、系统安全、客户资产管理和定期监管沟通。 换句话说,拿到牌照之后,并不是安全了,而是正式进入长期监管关系。 4)税制正在配合监管目标调整 很多人忽略的一点是,印尼的加密税并不是简单的“重税或轻税”。 近两年的调整方向非常清晰: 合规平台的税负结构更明确,离岸或不受监管的平台交易成本更高。 目的只有一个: 把真实交易活动留在监管可见的体系内,而不是继续放在灰色空间。 5)核心合规持牌机构及业务版图 目前 OJK 已公布 29 家 获得正式牌照 (PFAK) 的交易商白名单。以下是圈内公认的头牌及业务侧重: 5)接下来监管会继续往哪走 从已公布的政策路径看,印尼接下来重点不在“禁什么”,而在三件事: 一是稳定托管与结算规则,防止平台风险外溢; 二是推动加密资产与本地支付、银行体系的边界定义; 三是逐步明确哪些业务可以向机构资金开放。 这不是短期政策,而是一个 2–3 年的结构调整过程。 整体看,印尼这条路的逻辑很清楚:允许市场存在,但不再容忍“只有交易、没有责任”的模式。 对行业来说,这不是利空,也不是单纯利好,而是一道分水岭。能留下来的,会越来越像金融机构;留下不来的,更多是被结构性淘汰。

See More

抄底玛丽

@chaodimali

6 months ago

《印尼加密监管全景图:从 Bappebti 到 OJK 的“换挡”,牌照、税与合规路线一次讲清》 印尼加密监管这条线,读起来像是一个典型的新兴市场监管路径:先把“交易”纳入商品期货体系里管起来,跑出规模后,再把它整体搬进金融监管框架,开始谈更细的牌照、风控、托管与投资者保护。关键转折点,是 2024–2025 这段“监管权交接”,以及 2025 年税制对加密的再定价。具体可以看看我下面整理的这张图: 如果你把印尼只当成“东南亚交易量大、散户多”的市场,其实已经有点落后了。这两年印尼监管的核心变化,并不是收紧交易,而是把加密资产从“商品交易”,一步步推向“金融体系内部”。 先从监管结构说起。 1)监管权力的核心转移 过去印尼的加密��产,由商品期货监管机构 Bappebti 负责,逻辑非常简单:它和咖啡、棕榈油一样,是一种可交易商品。 但从 2024 年开始,印尼政府正式启动监管权移交,把加密资产相关的监管职责,逐步转给金融服务管理局 OJK。这个变化本身,比“允许什么、不允许什么”更重要,因为它意味着监管目标变了:不再只是防止投机失控,而是开始关心金融稳定、消费者保护和系统性风险。 2)监管框架在向“金融级”靠拢 OJK 接手之后,并没有马上砍交易量,而是做了一件更现实的事:重构行业分工。在新框架下,加密行业被拆分成几个明确角色: 交易平台、托管机构、清算与结算、技术与风控支持。 平台不再只是撮合交易,而需要满足资金隔离、风险披露、内部控制、审计和信息报送要求。 这套要求,和证券、支付机构非常接近,核心逻辑是: 你可以继续做生意,��必须像金融机构一样被看见、被约束。 3)合规牌照已经不是“象征意义” 目前在印尼,已经有一批完成合规注册的平台和机构,覆盖交易、托管和相关基础设施。 这些牌照不再只是“名单制”,而是带有持续合规义务,包括资本要求、系统安全、客户资产管理和定期监管沟通。 换句话说,拿到牌照之后,并不是安全了,而是正式进入长期监管关系。 4)税制正在配合监管目标调整 很多人忽略的一点是,印尼的加密税并不是简单的“重税或轻税”。 近两年的调整方向非常清晰: 合规平台的税负结构更明确,离岸或不受监管的平台交易成本更高。 目的只有一个: 把真实交易活动留在监管可见的体系内,而不是继续放在灰色空间。 5)核心合规持牌机构及业务版图 目前 OJK 已公布 29 家 获得正式牌照 (PFAK) 的交易商白名单。以下是圈内公认的头牌及业务侧重: 5)接下来监管会继续往哪走 从已公布的政策路径看,印尼接下来重点不在“禁什么”,而在三件事: 一是稳定托管与结算规则,防止平台风险外溢; 二是推动加密资产与本地支付、银行体系的边界定义; 三是逐步明确哪些业务可以向机构资金开放。 这不是短期政策,而是一个 2–3 年的结构调整过程。 整体看,印尼这条路的逻辑很清楚:允许市场存在,但不再容忍“只有交易、没有责任”的模式。 对行业来说,这不是利空,也不是单纯利好,而是一道分水岭。能留下来的,会越来越像金融机构;留下不来的,更多是被结构性淘汰。

See More

抄底玛丽

@chaodimali

6 months ago

DAC8 落地在即:欧盟正在把加密资产,正式纳入“税务秩序” 欧盟已经确认,加密资产税务信息申报指令 DAC8 将在 2026 年 1 月 1 日 起正式生效。它要求包括交易所、经纪商在内的加密资产服务提供商,向所在国税务机关报送用户的身份信息与交易数据,并在欧盟成员国之间自动交换。 如果说 MiCA 是在解决“谁可以在欧盟做加密生意”,��� DAC8 解决的,是更现实的一件事:这些生意,最终要怎么被征税。 一、DAC8 不是加密版 MiCA,而是加密版 CRS 很多人第一反应会把 DAC8 和 MiCA 放在一起,但两者关注点并不相同。 MiCA 管的是市场准入和业务边界;而 DAC8 管的是税务透明。它的逻辑,其实更接近传统金融里的 CRS(共同申报准则):只要你在加密资产交易、兑换、转移中起到中介作用,就有义务为税务系统提供“可用���信息”。 这类信息不再只是金额,而是包括: - 用户身份与税务居民国 - 加密资产的交易、兑换、转移记录 - 与法币或其他加密资产之间的对应关系 并且,这些信息不会只留在一个国家,而是会在欧盟内部自动交换。 二、为什么欧盟一定要补上“税务”这一块 DAC8 的制定并不突然,过去几年,欧盟对加密行业的监管是一步一步推进的: 可以看到,税务是最后一块拼图。在没有 DAC8 之前,即便交易所合规、反洗钱严格,税务机关对跨境加密资产的掌握依然高度依赖用户自报。而 DAC8 的出现,本质上是在说:加密资产,不再是“靠诚实申报”的例外。 三、DAC8 对行业的影响 1)对平台而言,合规开始变成“长期工程” MiCA 是一次性的牌照门槛,而 DAC8 是持续性的义务。 平台需要具备的,不只是 KYC,而是: - 税务居民身份的识别与留存 - 可被审计的完整交易数据 - 跨国家、跨实体的数据整合能力 这意味着,合规能力开始真正区分平台层级。 2)对用户而言,灰色空间在被慢慢压缩 DAC8 并不等于“马上多交税”,但它改变了一件事: 税务机关开始系统性地“看得见”。 它知道你在哪个平台活跃,知道你是否存在跨境资产转移,也知道你的资产行为是否与申报情况长期不匹配。 这更像是一种秩序前移,而不是一次性清算。 3)对行业结构而言,洗牌会变得更安静 DAC8 不会制造剧烈波动,但它会慢慢抬高门槛。 合规系统弱、数据能力不足的平台,会逐步退出欧盟市场;而能够长期留下的,基本都会更接近传统金融机构的运作形态。 四、欧盟近几年关于加密货币的政策 玛丽还整理了欧盟近几年关于加密货币的重要政策,有兴趣的朋友可以保存图片。 小结 DAC8 不是一条会立刻影响价格的政策,但它是一个非常清晰的分水岭。 它标志着一件事: 在欧盟,加密资产已经被默认会长期存在,因此必须进入完整的财政与税务秩序。 接下来两年,对行业真正重要的,不是“监管会不会更严”,而是: - 你的系统是否承受得住持续申报与审计 - 你的业务是否还依赖税务不透明 - 你的用户,是否已经准备好生活在一个更清晰的合规环境里 监管并不一定会扼杀行业,但它一定会重新定义谁能留下来。

See More

吴说区块链

@wublockchain12

6 months ago

欧盟新的加密资产税务透明指令 DAC8 将于 2026 年 1 月 1 日 起生效,要求包括交易所和经纪商在内的加密资产服务提供商向本国税务机关收集并申报用户身份信息及交易数据,相关信息随后将在欧盟成员国之间共享,以弥补加密经济领域此前存在的税务申报缺口。根据指令安排,加密企业享有过渡期,需最迟于 7 月 1 日 前完成申报系统、客户尽职调查流程及内部控制机制的合规调整。(CoinDesk)https://t.co/OPODpiSwor

抄底玛丽

@chaodimali

6 months ago

Intuit × Circle:一次被低估的合作,和美元结算层真正上链的开始 最近市场在讨论 Intuit 与 Circle 的合作,但很多解读要么陷在技术细节里,要么停留在“USDC 又多了一个应用场景”的层面,其实都没有触及这件事真正重要的地方。直观来看,这是一次金融科技公司与稳定币发行方的合作,但如果把它放进美国金融体系和监管演进的背景下,会发现它更像是一块拼图被放回了本来就该在的位置上。 先看 Intuit 本身。它并不是一家边缘的金融科技公司,而是美国个人与中小企业财务体系的核心入口之一。 TurboTax 长期占据美国个人报税软件大约六成的市场份额,每年处理数千万份报税单,涉及的退税规模超过一千亿美元;QuickBooks 覆盖约五百万家中小企业,是会计、薪资、发票与支付的基础系统;Credit Karma 则拥有超过一亿用户,是美国个人信用与金融画像的重要入口。这意味着,Intuit 并不是在“尝试金融创新”,它本身就处在美国日常现金流与财务操作的中枢位置。 再看 Circle。这次合作的重点并不只是“接入 USDC”,而是 Intuit 将底层的结算与记账逻辑,迁移到了 Circle 为机构金融场景打造的 Arc 区块链基础设施之上。Arc 的设计目标不是服务开放式加密生态,而是提供确定性强、结算速度快、合规边界清晰的金融级账本。这一点非常关键,因为它直接决定了这套系统能否承载真实的大规模支付与清算需求。 从结果看,这种��化首先体现在效率与成本上。传统的 ACH 或 SWIFT 路径需要依赖工作日结算,跨境支付往往伴随较高的手续费与不透明的汇率摩擦,而链上结算可以实现接近实时的到账与清晰可追踪的资金路径。更重要的是,这一切对终端用户而言几乎是无感的。使用 TurboTax 或 QuickBooks 的用户并不会意识到自己“在用区块链”,他们只会感受到退款更快、收款更稳、资金周转效率更高。这种无感化,恰恰是区块链真正进入实体经济时最常见、也最容易被忽视的形态。 为什么这件事在现在这个时间点发生,同样值得关注。答案并不复杂,核心在于监管环境的变化。《天才法案》(GENIUS Act)明确了“许可支付型稳定币发行人”的法律定位,并将合规稳定币纳入美国金融监管体系之内。Circle 通过 OCC 路径获得合规地位,使 USDC 具备了在岸大规模商业使用的法律基础。在这一框架下,Intuit 选择 Circle,本质上是对���管现实的直接回应,而不是单纯的商业偏好。在同样的监管环境下,USDT 并不具备被纳入这类系统的可能性,这并不是技术问题,而是合规边界决定的结果。 从具体业务场景看,这种结构性变化已经开始改变现金流的运行方式。以 TurboTax 为例,过去退税通常需要数天到数周时间,部分低收入人群甚至不得不依赖高息的“退税预支”产品。链上结算让退税可以在系统确认后更快完成,减少中间金融产品对现金流的截留。 QuickBooks 在 B2B 支付与跨境场景中的变化同样明显,成本、时间与可追踪性同时得到改善,这不再只是“优化体验”,而是对传统支付路径的实质性替代。Credit Karma 的策略则更具代表性,在稳定币不能直接付息的监管约束下,通过链上代币化国债基金为用户提供合规收益,把 USDC 定位为支付与清算工具,而非吸收存款的载体。 对 Circle 而言,这���合作的重要性也不止于业务拓展。稳定币发行方长期依赖储备资产的利息收入,而在降息周期中,这一收入结构天然面临压缩压力。Intuit 带来的是真实、高频、可持续的交易量,以及由此产生的技术服务费和网络使用费,这意味着 Circle 正在从“吃利息的稳定币公司”,逐步向金融基础设施服务商转型。这种转型,直接影响市场对其长期估值逻辑的理解。 如果把视角再拉远一点,会发现稳定币市场正在出现清晰的分层。USDC 代表的是在岸、合规、深度嵌入实体经济的路径;USDT 更多停留在离岸交易与灰色支付场景;其他稳定币要么被边缘化,要么被并购整合。竞争的焦点不再是谁的市值更大,而是谁真正进入了实体经济的现金流主干道。 这件事的意义,并不在于“区块链又多了一个成功案例”,而在于美元结算体系正在以一种不激进、不引发摩擦的方式,逐步引入链上账本作为基础设施。当区块链退居后台、用户几乎无感、效率与合规第一次站在同一侧时,周期的变化往往已���发生,只是还没有被广泛意识到。

See More

抄底玛丽

@chaodimali

6 months ago

《美国第三季度 GDP 数据超预期,经济衰退预期真的落空了吗?》 这次美国第三季度 GDP 年化增速 4.3%,确实是一个让市场不得不正视的数字。它不仅明显高于 3.3% 的一致预期,也强于前值 3.8%,单看这一项,很容易得出一个结论:美国经济非但没有衰退,反而在加速。 但如果你发现,市场的反应并没有配合这个数字一起“狂欢”,那说明一件事——投资者看的,早就不只是 GDP 本身了。 玛丽把结论先放在前面:三季度 GDP 超预期,说明“过去一个季度美国经济确实更强”;但这不等于衰退风险消失,只能说“衰退的时间窗口被往后推了”,���场接下来会更依赖 11–12 月的数据去判断 2026 年一季度会不会继续走弱。 一、三季度 GDP 为什么会“超预期” 从公开披露的结构拆开看,这一轮增长并不是凭空出现,而是由几类因���叠加而成。 第一,消费仍然在扛。 个人消费支出年化增速约 3.5%,明显高于预期。这说明在高利率环境下,美国居民端的支出韧性尚未断裂,尤其是服务类消费。 但这里有一个非常容易被忽略、却对三季度 GDP 拉动极大的分项:医疗与健康保险支出。 多位分析者已经指出,三季度个人消费中,健康保险相关支出出现了异常强劲的增长。这并不完全来自居民“主动多花钱”,而更多是因为医疗保险费用、保费定价和核算方式的变化,被计入了 GDP 的服务消费项中。 这类支出有几个特点: 1)对 GDP 的贡献是真实的,但并不等同于居民可自由支配消费的改善; 2)对经济“体感”帮助有限,却能显著推高统计层面的增速; 3)很难在后续季度持续复制同样的拉动效果。 换句话说,它更像是一种结构性抬升,而不是全面需求复苏。 第二,库存与贸易项带来了放大效应。 库存变化和净出口在三季度对 GDP 的拖累有所减轻,使得整体读数看起来更亮眼。但这类因素本身就具有明显的季度波动性,很难作为长期趋势判断的依据。 第三,政府支出仍在提供底部支撑。 财政端的惯性尚未完全消退,这在短期内对增长是加分项,但同样属于“回头看”的因素。 二、这轮 GDP 增长是可持续的,还是阶段性因素更大 判断可持续性,玛丽主要关注两个要点: 1)如果增长主要靠居民真实可支配收入与持续消费拉动,那韧性会更强;如果更多来自库存波动或净出口的季度性摆动,那下一季更容易回落。 2)利率环境决定“后劲”。近期美联储内部偏谨慎的声音在增多,克利夫兰联储主席 Beth Hammack 的表态很直白:在通胀仍高于目标、且政策与数据不确定性没消化前,她倾向于把利率在较长时间维持在当前区间,而不是很快继续往下走。利率不继续下台阶��企业与居民的融资成本就很难明显松动,这���让增长更像“惯性延续”,而不是“新一轮加速”。 三、市场上“衰退叙事”从哪来,为什么这次没那么容易被 GDP 一锤定音 衰退预期通常不是盯着 GDP 一个数字冒出来的,而是来自几组更“领先”的信号: 1)制造业与企业景气的疲弱。PMI、尤其是新订单和就业分项如果持续在收缩区间,往往领先于 GDP 回落。 2)劳动力市场的边际走弱。失业率的抬升、岗位空缺回落、裁员扩散,会比 GDP 更早影响消费与风险偏好。 3)高利率的滞后效应。即便已经开始降息,只要实际利率仍偏高、信用利差与融资门槛上升,企业投资与居民大额消费就会慢慢钝化。 所以三季度 GDP 走强,更像是在告诉市场:“衰退不是当下立刻发生的事”;但它并不能直接推翻“经济正在降速”的那条主线。 四、结合 11 月与 12 月数据,美国还存在衰退风险吗 风险还在,但形态更像“温和放缓与阶段性波动叠加”,而不是马上进入深衰退。一边是通胀回落让政策���有空间,另一边是就业与企业端的走弱让增长的下限被不断下修,而联储里像 Hammack 这样的人正在强调“先观察、少动作”。 接下来市场最敏感的,其实不是“你给我一个衰退/不衰退的二选一”,而是两件事: 1)增长放缓会不会把就业拖进更明显的恶化; 2)通胀如果不肯继续下行,联储就很难用更快的降息去对冲增长回落。

See More

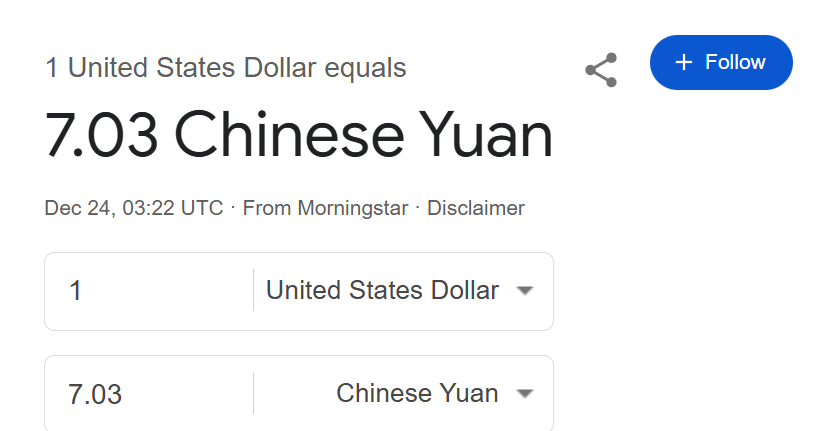

抄底玛丽

@chaodimali

6 months ago

为什么 USDT 对人民币会长期负溢价? 最近不少���都在问,USDT 明明还是链上用得最广的稳定币,为什么在人民币场外市场,却总是便宜一截?当前 USDT 在币安严选区的卖价已负溢价至6.9人民币,而正常美元汇率是7.03,负溢价率约为-1.85%。 第一层原因,是11月28日,中国人民银行发���新规,明确稳定币(Stablecoin)属于虚拟货币,其相关业务活动在境内属于非法金融活动。 第二层原因,是人民币通道的“风险成本”被计价了。在当前环境下,把 USDT 换成人民币,本身就是一项高风险操作。 银行和支付机构的风控阈值越来越低,一般都是先冻结、再核查,解释不清就长期受限。前段时间还出了老婆给老公转账,因备注“狗狗币”,银行卡差点被冻结的事情。 卖U的人,必须承担:账户被风控的概率、资金冻结的不确定性、收到黑钱的可能性。这些风险不会消失,只会被折算成价格。目前大部分卖U的人心态就是,宁可少赚,也不要踩线。 第三层原因,是 USDT 的评级和储备变化,标普全球将 USDT “��定币稳定性评估”从 4级(受限/Constrained) 下调至 5级(薄弱/Weak);穆迪通过发布新的稳定币评级框架,隐晦地表达了对 Tether 的负面展望。这些都让手头屯着USDT的大户产生恐慌情绪,不少人甚至把USDT兑换为USDC。 还有个外在因素,MiCA在欧洲的落地,也通过流动性传导间接加剧了 USDT 兑人民币的负溢价。通过数据可以发现,2025 年 MiCA 全面落地后: 即使在牛市期间,USDT 兑人民币也经常出现 -1% 到 -3% 的持续负溢价。这说明市场正在为 USDT 的“合规风险”定价。而2024 年底前,USDT 溢价通常随行情波动,有正有负。 在玛丽看来,USDT 对人民币持续负溢价,并不是因为USDT 不安全、市场看空加密或者或短期情绪失衡,而是因为人民币端的监管与合规成本显著上升,加之USDT兑RMB 的通道本身在收缩;以及评级降低的潜在风险在价格上的提前反映。

See More

抄底玛丽

@chaodimali

6 months ago

《黄金、白银持续新高!贵金属价格上限即是BTC再次上涨的起点?》 最近这轮贵金属上涨,很多人第一反应是“避险”“降息预期”,但如果只用这两个词,其实解释不了为什么这一轮涨得这么久。 把因素拆开来看,至少有四条主���在同时作用。 一、工业需求:结构性抬升 这一轮贵金属上涨,和以往最大的不同,是工业需求的权重明显上升,而且增速并不低。 1)白银、铂金的工业属性被重新定价 白银在光伏、电动车、AI 硬件、半导体封装中的使用量,这两年不是边际增长,而是持续扩张。以光伏为例,单 GW 光伏装机对白银的消耗量虽然在技术优化中略有下降,但装机基数的扩张速度更快,导致总需求仍在上行。铂金同样如此,氢能、汽车尾气处理、部分替代钯金的趋势,都在推高需求的“底盘”。 2)黄金的工业需求不是主因,但稳定存在 黄金的工业需求占比不高,但电子、医疗等领域的需求相对稳定,在供给偏紧的背景下,起到的是“托底”作用。 二、供给端:开采增速长期跑不过需求 和需求端形成对照的,是供给端的刚性。 1)开采周期极长,几乎无法快速响应价格 无论是黄金、白银还是铂金,从勘探到投产,周期通常在 10–20 年以上。这意味着,即便价格上涨,供给端在中短期内几乎没有弹性。 2)过去十年资本开支不足的后遗症开始显现 2012–2020 年间,贵金属矿业整体投资低迷,很多项目被搁置。现在需求起来了,矿却接不上,这种“历史欠账”正在反映到价格上。 3)地缘与政策风险进一步压缩供给弹性 主要产区��中在少数国家,本身就对政策、能源成本、劳��问题高度敏感。这使得市场对供给的预期,本身就偏谨慎。 三、宏观层面: 美债规模与货币信用的长期变量 再往上看,就进入宏观层面的解释。 1)美债规模已经从“周期问题”变成“结构问题” 无论短期财政谈判如何变化,美国债务的绝对规模仍在扩张。这对黄金这类“非主权信用资产”形成长期支撑。 2)真实利率的波动,而非名义利率本身 历史上,贵金属真正表现最好的阶段,往往出现在真实利率下行或不确定的环境中。即便名义利率不快速下降,只要通胀与财政压力存在,贵金属就不会失去吸引力。 四、历史维度:降息周期中贵金属的表现 如果回看历史上的主要降息周期,会发现一个相对一致的规律。 1)在降息前后,黄金通常会提前启动 2)白银、铂金等工业属性更强的金属,往往滞后但弹性更大 3)当降息从“预期”走向“兑��”,贵金属往往进入高位震荡,而不是立刻见顶 背后的逻辑是:当真实利率下降(即名义利率低或负利率 + 通胀预期上升),现金和债券的吸引力下降;与之相比,贵金属作为“真实资产”成为保值和投机双重工具。 贵金属价格的上限? 贵金属价格的上限,通常由三件事共同决定: 1)真实利率是否持续走低 2)工业需求是否出现实质性放缓 3)金融体系对信用资产的信心是否明显修复 在目前这三个条件都没有明显反转之前,市场对贵金属的定价,更接近“抬高运行中枢”,而不是寻找顶部。 历史上 BTC 和贵金属涨幅的相关性? 在前两个降息周期中,我们可以看到BTC 和贵金属涨幅有一定的共性:在降息预期形成阶段,贵金属往往先动;BTC 通常在流动性确认后,开始出现更明显的趋势行情;两者并非同步,但常出现在同一宏观阶段。也就是说,它们更像是同一套宏观环境下的不同表达,而不是彼此因果。 历史数据显示,BTC 与黄金的相关系数在长期并不稳定,甚至有时接近零。但在以下阶段,相关度会明显抬升: 1)���球流动性拐点附近 2)美元信用或金融稳定性被反复讨论的阶段 3)市场从“避险”转向“再配置”的过渡期 这也是为什么在某些时间窗口里,市场会把 BTC 和贵金属放在同一讨论框架下,而在另一些时候又完全分开。 小结 这一轮贵金属上涨,更像是结构性力量叠加宏观环境的结果,而不是一次短期情绪交易。 至于 BTC,它并不是贵金属的“映射”,也不是它们的“替代品”,而是在类似宏观条件下,被不同资金、不同风险偏好所选择的资产。 什么时候两者会被放在同一张桌子上讨论,历史已经给过答案:不是因为价格涨了,而是因为宏观环境走到了那个阶段。剩下的,交给数据慢慢说话就好。

See More

抄底玛丽

@chaodimali

6 months ago

@gokunocool

妈呀,做加密行业实名的kol风险就不小了,德州博彩,国内刚出政策的稳定币换汇,您都沾上边了。您是我见过华人里面胆儿最大的baby了。狗哥保重啊,兄弟除了赠一句佩服之外,不能再帮您点啥了。

抄底玛丽

@chaodimali

6 months ago

《 美国 CFTC 新主席 Michael Selig 宣誓就职——新周期,新期待》 Michael Selig 宣誓就任美国商品期货交易委员会(CFTC)主席,有些朋友可能会好奇,这位新主席对加密行业有哪些观点值得我们注意。到目前为止,公开资料里,Michael Selig 并没有大量情绪化或高调的“反加密”或“挺加密”发言。但这恰恰是重点。 他被选中的原因,并不是因为他喊了什么口号,而是因为他在体系内,一直被放在“数字资产协调与落地”这个位置上。换句话说,他更像一个“执行型监管者”,而不是“表态型监管者”。 从已经披露的信息里,可以清晰看到三点: 1)他被视为推动 CFTC 在加密监管中角色扩张的关键人物 近一年多,市场和国会讨论最多的一件事,就是:如果现货加密资产被正式纳入联邦监管体系,CFTC 会不会成为核心执行者之一。Selig 的提名,正好落在这个时间窗口。 2)他被反复提到的关键词,是“与 SEC 的协调” 这在美国监管语境里,其实非常罕见。过去几年,SEC 和 CFTC 在加密问题上经常各说各话,甚至互相拆台。而 Selig 的背景,更像是被期待去“把边界谈清楚”的那个人。 3)他的监管风格,更接近“把市场搬进来管”,而不是“把市场打出去” 这点非常重要。你会发现,最近 CFTC 的动作,不是到处起诉,而是一步步搭场内规则,让某些加密产品可以在受监管的环境里交易。 二、新主席上任后,这一任 CFTC 的“新任务”是什么? 1)把已经存在的加密交易行为,慢慢拉回美国本土的监管框架 你可以理解为:以���很多交易发生在离岸、灰色、模糊地带,现在的思路是,与其装作看不见,不如把它们���进“我能看见、能管、能算风险”的地方。 2)把 CFTC 熟悉的那一套——衍生品、清算、保证金、风控——嫁接到加密资产上 这也是为什么你会看到,CFTC 最近特别关注的,不只是“币”,而是合约、抵押品、结算资产这些金融基础设施层面的东西。 3)为未来可能落地的立法,提前把执行路径铺好 不管是市场结构法案,还是更明确的监管分工,最后都要有人把它们变成“可执行的规则”。Selig 更像是被安排在这个位置上的人。 三、 CFTC 到目前为止,已经对加密行业做了哪些“实质性动作”? 这里主要提三件方向性较强的政策。 1)允许在 CFTC 注册的交易所,探索“现货加密资产相关合约”的交易 这一步,意义不在于交易量,而在于承认这种产品形态,可以被放进合规市场讨论。 2)开始认真讨论“代币化资产、稳定币”作为衍生品市场抵押品的��能性 这一步,其实是在重新定义稳定币的角色:它不只是“链上美元替代品”,而是有可能成为金融体系里的一种工具型资产。 3)监管语境明显从“执法优先”转向“规则补齐” 你会发现,近期更多是征���、规则设计、跨机构协调,而不是高频的震慑式执法。这往往是一个行业被“默认长期存在”的信号。 四、接下来一年,我会重点盯 CFTC 的哪几件事? 在玛丽看来,新周期里值得花精力关注的,有以下四件事: 1)哪些加密现货或类现货产品,会真正进入美国场内交易体系 这会直接影响交易所、做市商、托管和清算体系。 2)稳定币是否、以及如何,被纳入保证金或结算资产体系 这会改变稳定币竞争的核心逻辑,从“谁发得多”,变成“谁能被体系接纳”。 3)CFTC 与 SEC 对加密资产的边界文件,会不会出现清晰版本 这是行业最需要的东西之一。清晰,意味着可以长期投入。 4)离岸平台的监管折价,会不会被市场重新定价 当合规通道变多,灰色通道的风险溢价,也会变得更真实。 五、新周期的期待 新一轮周期里,真正的分水岭,不是监管��不放松,而是你的业务,能不能被允许站在桌子上谈规则。 对交易平台来说,拼的不再只是流动性,而是能不能进入合规场内。 对稳定币来说,拼的不是叙事,而是能不能成为金融系统的一部分。 对从业者来说,机会不在“监管退潮”,而在“规则成形之后,谁先准备好”。

See More

Last Seen Users on Sotwe

JAV HAB HUB WWW

Seen from

Indonesia

Adie Bocil

Seen from

Italy

Conflict

Seen from

Turkey

Hade

Adli ardian

Seen from

Indonesia

afiqqq

Seen from

Malaysia

duri di anumu

Seen from

Singapore

Dehradun Doon Funbois

Seen from

India

Free

Seen from

India

An Huy

Seen from

Vietnam

Trends for you

1

#loveislandusa

Under 10K tweets

2

Ireland

Under 10K tweets

3

igor

Under 10K tweets

4

Gabriel

Under 10K tweets

5

South Carolina

Under 10K tweets

6

Zach

Under 10K tweets

7

Fable

Under 10K tweets

8

Braden Montgomery

Under 10K tweets

9

#SummerHouse

Under 10K tweets

10

Caleb

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.1M followers

2

Barack Obama

@barackobama

119.3M followers

3

Donald J. Trump

@realdonaldtrump

111.6M followers

4

Cristiano Ronaldo

@cristiano

109.2M followers

5

Narendra Modi

@narendramodi

106.9M followers

6

Rihanna

@rihanna

97.3M followers

7

NASA

@nasa

92.1M followers

8

Justin Bieber

@justinbieber

90.6M followers

9

KATY PERRY

@katyperry

86.9M followers

10

Taylor Swift

@taylorswift13

80.7M followers

11

Lady Gaga

@ladygaga

72.3M followers

12

Kim Kardashian

@kimkardashian

69.4M followers

13

Virat Kohli

@imvkohli

68.7M followers

14

YouTube

@youtube

68.6M followers

15

Bill Gates

@billgates

63.5M followers

16

The Ellen Show

@theellenshow

62.5M followers

17

CNN

@cnn

61.9M followers

18

Neymar Jr

@neymarjr

61.3M followers

19

X

@x

60.9M followers

20

Selena Gomez

@selenagomez

60M followers

Olivia

Online

✨

⭐

💫