Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

潮向研究

@chaoxiangooo

深潮 @TechFlowPost 旗下资产研究号。 追踪美股、港股、A 股、黄金、AI 资产的潮向。 不追浪,看潮向。

UK

Joined January 2012

96

Following

1.6K

Followers

8

Posts

潮向研究

@chaoxiangooo

1 day ago

【研报解读】明年 HBM 价格必翻 2 倍以上,继续看涨存储 存储行业正在经历一场前所未有的结构性撕裂。 同一家晶圆厂,造普通DRAM的营收,是造HBM的2倍。 毛利,接近3倍。AI时代最性感的存储芯片HBM,赚钱能力反而不如"老土"的普通内存。 怎么回事? 伯恩斯坦6月22日发了一份全球存储研报,把这个矛盾��得很透。 从2025年Q3到2026年Q2,普通DRAM价格涨了约4.5倍。而HBM因为绑定年度长协,价格几乎没动。 三星和美光在今年Q1财报电话会上已经明说了:非HBM的DRAM利润率已经超过了HBM,而且差距还在扩大。 这意味着什么? 存储厂没有动力把产能分给HBM。 要让HBM的每片晶圆收入追上普通DRAM,HBM价格需要涨3倍。 但存储厂也不傻,定价过猛会损害整个AI生态。所以伯恩斯坦给出的判断是:2027年HBM价格全年平均涨2到2.5倍。 即便涨了这么多,HBM的盈利水平仍然低于普通DRAM。只是差距会大幅收窄。 但真正的冲击藏在下一环。 HBM不像普通DRAM,云厂商不能直接找存储厂买——它是焊死在英伟达GPU里的,是英伟达销售成本的一部分。 假设英伟达在VR200机柜上维持75%毛利率,那HBM涨价的部分,英伟达需要放大4倍去定价。 伯恩斯坦的测算:HBM原本占机柜售价约5%,涨价后变成6%。但如果英伟达要守住75%毛利率,机柜售价需要涨24%。 对于一个部署VR200的AI数据中心,仅HBM成本传递一项,总资本开支就要上升4%到15%。 叠加普通DRAM和NAND的涨价(约14%),全部加起来,云厂商的AI资本开支需要比原来高出约30%。 伯恩斯坦把这叫"重新校准"。他们认为云厂商不会因此放缓AI投资,但会在供应链各环节分摊成本,甚至可能对不同客户收取不同的token价格。 谁受益? 三大存储厂全部跑赢大盘: 三星:目标价从22.5万上调到44万韩元。2027年EPS比市场共识高26%。HBM4技术领先,5月出口数据暗示已开始出货。 SK海力士:目标价从115万上调到330万韩元。2027年EPS比共识高32%。ROE将达到108%。 美光:目标价从510美元上调到1300美元。2027年EPS比共识高38%。ROE达85%。 联发科也值得关注。如果云厂商为了规避英伟达加价而要求直接采购HBM,ASIC服务商的商业模式正好承接这个需求。联发科在TPU项目执行稳健,过去两个月已涨约130%,伯恩斯坦仍维持跑赢评级。 唯一的输家:铠侠(KIOXIA)。只有NAND没有HBM,无法受益于这轮涨价。维持跑输大盘,目标价4万日元不变。 为什么传统P/B估值失效了? 这轮周期存储厂的ROE到了前所未有的水平,三星55%,海力士108%,美光85%。2027年现金可占账面价值的70%-80%。 伯恩斯坦改用1年远期P/E估值,倍数设在历史周期低谷:三星和海力士6.2倍,美光7.7倍。 即便用了最保守的倍数,三家目标价仍有15%到26%的上行空间。 最后一个重要判断:2028年随着更多洁净室���产,存储价格会走软,营收同比下滑。但即使在下行周期中,DRAM行业毛利率仍有70%,高于除2018年之外所有历史上行周期的峰值。 这轮周期,和以往任何一轮都不一样。 ⚠️ 以上为伯恩斯坦公开研报内容整理,所有评级和目标价均为机构观点,不构成投资建议。

See More

潮向研究

@chaoxiangooo

4 days ago

【研报解读】过去一年涨了 50 倍,摩根大通���续看好日本铠侠 NAND闪存,可能是AI周期里被严重低估的一环。 摩根大通6月19日发了一份关于Kioxia(铠侠,285A)的报告,态度可以用一个词形容:极度看多。 目标价从8万日元直接上调到15.5万日元,涨幅94%,维持增持。 当前股价10.86万日元,也就是说,小摩认为还有43%的上行空间。 而这家公司的股价,过去一年已经涨了超过50倍。 为什么还敢看多? 三个核心逻辑。 第一,NAND的角色正在被AI重新定义。 传统认知里,NAND闪存是"冷存储",存那些不常用的数据。 但推理AI的爆发,正在改变这个格局。 推理端对"热-温存储"的需求在快速扩大,NAND不再只是冷板凳,而是开始补充和扩展HBM(高带宽存储器)的能力。 Kioxia针对这个趋势推出了三条产品线: CM系列:专为推理GPU服务器的KV缓存优化,高带宽读写。 GP系列:超高IOPS,用高性价比的方式扩展HBM。 LC系列:QLC技术,行业领先的245TB超高容量。 这不是在卖硬盘,是在卖AI基础设施的关键组件。 第二,从硬件公司向软件+解决方案公司转型。 Kioxia开发了一个叫AiSAQ的技术,解决了RAG(检索增强生成)场景中DRAM容量不够的问题。 更重要的是,它在和英伟达合作,接入了NVIDIA的cuVS开源向量搜索库,准备推出一系列eSSD解决方案。 这意味着Kioxia正在从"卖存储硬件"升级为"卖AI存储解决方案",商业模式在发生质变。 第三,盈利增长的数字非常夸张。 未来三年EPS复合增长率:160%。 营收预测: FY2026(已完成):2.34万亿日元 FY2027:9.76万亿(+317%) FY2028:13.51万亿 FY2029:17.52万亿 EBIT利润率从37%一路爬升到接近80%。 驱动力来自三个方面: NAND市场增速从十几%提到二十%以上,主要靠AI推理拉动。数据中心在总需求中的占比将从30%增长到50%。 产品组合持续升级,企业级SSD占收入比从34%提升到67%。 行业领先的成本削减,通过BiCS世代转换压低晶圆GB成本。 估值怎么看? 小摩用11倍P/E乘以FY2027 EPS得出15.5万日元的目标价。 11倍是全球存储器厂商过去15年平均市盈率(约9倍)加上0.5个标准差——溢价的理由是:大股东贝恩资本减持压力已释放、长期协议增加收入可见性、股东回报计划即将启动。 当前约8倍远期P/E,小摩认为仍然有吸引力。 几个值得关注的风险: 中国竞争的威胁比DRAM领域更高,需关注2027年下半年的供应增长。 AI相关需求如果放缓,高估值会承压。 NAND价格如果暴涨过快,反而可能抑制需求。 总结起来:AI推理正在让NAND从"冷存储配角"变成"热存储主角",Kioxia是这个转变中卡位最好的玩家之一。 ⚠️ 以上为摩根大通公开研报内容整理,所有评级和目标价均为机构观��,不构成个人投资建议。市场有风险,入场需谨慎。

See More

潮向研究

@chaoxiangooo

4 days ago

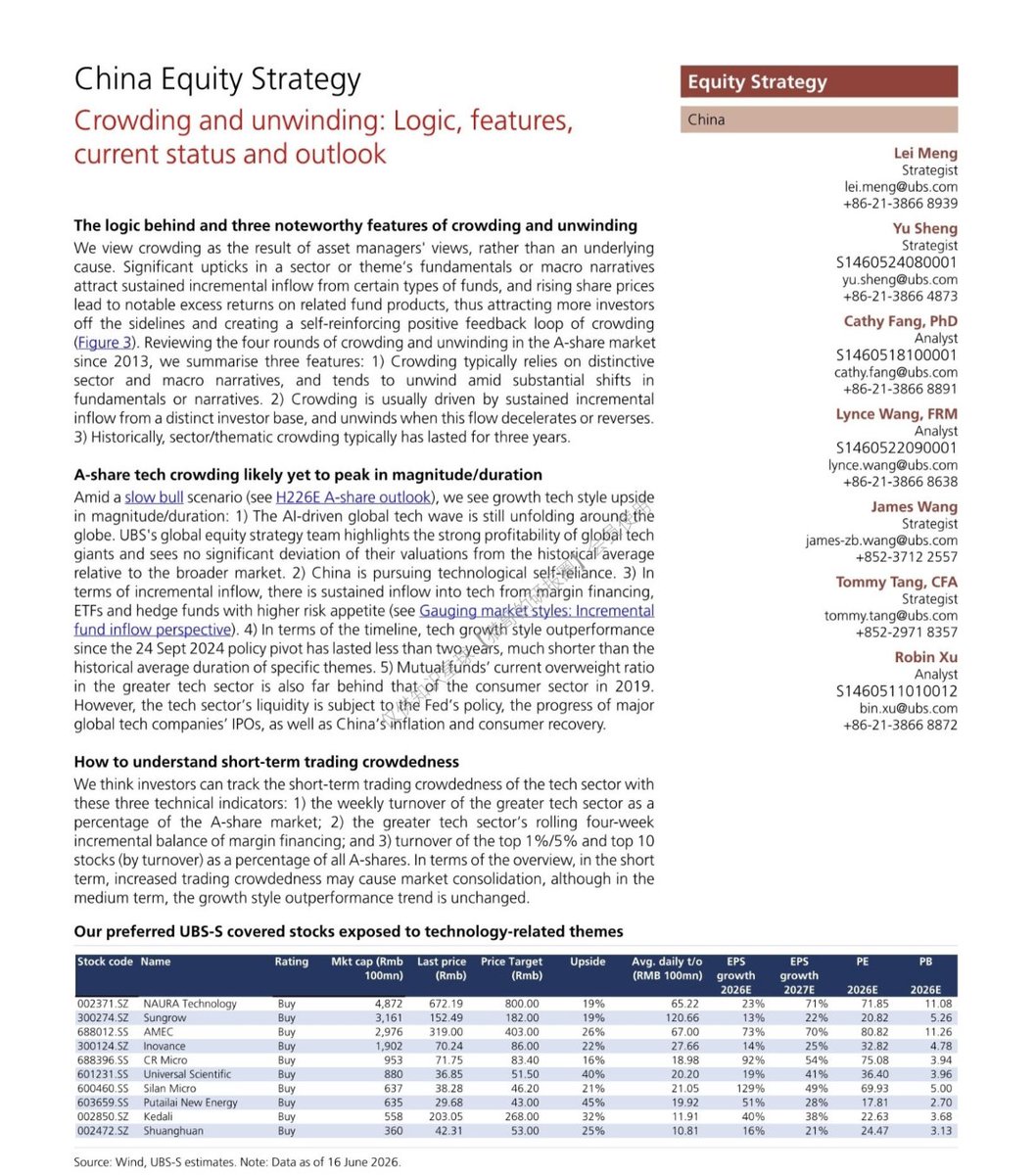

【研报解读】A股科技牛,远远未到顶 瑞银在最新报告中认为,不管是从时间还是仓位来看,这轮科技行情的"拥挤度",都还没有到历史极值。 先看瑞银是怎么定义"拥挤"的。 拥挤不是上涨的原因,而是结果。 逻辑链条很简单:某个行业基本面爆发 → 资金持续流入 → 股价上涨 → 相关基金赚到超额收益 → 吸引更多场外资金入场 → 正向循环自我强化。 直到某一天,基本面或叙事出现边际恶化,循环反转,拥挤瓦解。 回顾2013年以来的四轮拥挤行情,瑞银总结了三个规律: 第一,每一轮都依赖独特叙事。2015年是杠杆牛,2017-2019年是北向资金+核心资产,2019-2021年是主动权益基金+消费赛道,2022-2024年是保险和国家队资金+高股息。叙事变了,行情就结束了。 第二,每一轮都由特定增量资金驱动。当增量资金减速或逆转,拥挤就会瓦解。 第三,每一轮周期大约持续三年。 那现在这轮科技行情,走到哪了? 瑞银认为,远没到头。三个维度的证据: 时间维度:从2024年9月24日政策转向算起,科技跑赢大盘还不到两年,历史平均周期是三年。 仓位维度:公募基金对大科技板块(电子、通信、计算机、国防军工)的超配比例是9.9%。听起来不低,但远低于2015年Q4的历史高位14.1%。而且,还低于2025年Q3的11.6%——意味着Q1反而有减仓。空间还在。 资金维度:截至6月12日,融资融券余额2.85万亿,占自由流通市值仅5.3%,远低于2015年的9.6%。对冲基金新注册规模大幅增长,行业和AI主题ETF规模持续扩张,增量资金还在进场。 核心叙事还牢不牢? 非常牢。 全球层面,AI浪潮仍在展开,科技巨头资本开支持续强劲,市场开始相信这些投入是合理的。 中国层面,科技自主可控是最高优先级。政府工作报告、中央会议持续强调,科创板改革为科技企业提供有力支持。 叙事+政策+资金,三重驱动都没松。 但瑞银也指出了三个可能引爆"解拥挤"的风险: 第一,地缘政治与油价。中东局势推高油价 → 推高美国通胀 → 美联储可能被迫加息。 第二,美联储货币政策。如果加息落地,全球流动性收紧,高估值科技板块首当其冲。 第三,中国消费复苏。如果经济走出通缩、消费回暖,部分资金可能从拥挤的科技板块流向消费。 瑞银还给出了三个实用的短期拥挤度监测指标: ��是���科技板块周度成交额占A股总成交的比例,超过38%时注意短期盘整。 二是大科技板块滚动四周融资余额增量,超过800亿时对成长风格有正面指引。 三是A股成交额前1%/5%/前10名个股占总成交的比例,集中度过高是短期警示信号。 结论很清晰:慢牛情景下,A股科技成长风格仍有上行空间。但需要盯紧三个风险和三个指标。 首选标的:报告列出了一份覆盖科技相关主题的瑞银覆盖股票清单,包括北方华创、阳光电源、中微公司、汇川技术、华润微、环旭电子、士兰微、璞泰来、科达利、双环传动等,均给予“买入”评级。 ⚠️ 以上为瑞银公开研报内容整理,所有观点均为机构观点,不构成个人投资建议。

See More

潮向研究

@chaoxiangooo

5 days ago

功率半导体,涨价周期来了。 摩根士丹利6月18日发了一份功率半导体行业报告,判断非常明确: 全球功率分立器件市场,从2025年Q4开始重回增长,2026年4月同比增速已经到了16%。 更关键的是,涨价。 今年2月,多家中国功率半导体公司集体发涨价函。渠道库存低位,下游客户普遍接受涨价,分销商也在为下半年进一步提价做准备。 为什么这轮涨价能立住? 三个字:供给紧。 全球功率半导体龙头的资本开支已经连续两年下降,2026年也只温和增长了11%。 中国这边更有意思,像士兰微、华大半导体这些企业,产能重心正在向AI电源管理芯片转移,留给传统功率器件(IGBT、MOSFET)的新增产能非常有限。 产能紧 + 利用率高 + 库存低,只要需求不崩,涨价趋势能撑到下半年。 需求端怎么样? 结构分化很明显: 工业自动化非常强,2026年Q1领先工业自动化��司收入同比+21%,是最硬���需求支撑。 新能源车温和回暖,5月批发量同比+7%,比4月的零增长好了不少,但整体增速在放缓。 光伏很弱,年初至今装机量同比-51%,拖后腿。 但好消息是,汽车(41%)+工业(31%)合计占了功率器件总需求的72%。所以手机和PC市场的冷淡,对这个板块影响不大。 大摩怎么选股? 三家公司,三种态度。 扬杰科技(超配):目标价从91元上调到136元,上调幅度50%。大摩认为它是这轮周期里风险收益比最好的标的——汽车业务占比在提升、经营效率强、越南封装产能在扩张,海外增长逻辑打开。牛市情景目标价173.8元。 士兰微(低配):目标价从20元上调到26.9元。虽然受益于涨价和本土化趋势,但大摩认为估值已经过高——当前4.8倍市净率,远超历史均值3.3倍,利息和折旧费用持续拖累盈利。 华润微(低配):目标价从43元上调到51.6元。问题也是估值贵,加上重庆和深圳晶圆厂的投资损失在持续拖累利润,折旧压力大。 一句话总结大摩的态度:行业景气看好,但不是所有公司都值得追。涨价周期里,选经营效率高、估值合理的标的,远比追热门股重要。 ⚠️ 以上为摩根士丹利公开研报内容整理,所有评级和目标价均为机构观点,不构成投资建议。市场有风险,入场需谨慎。

See More

潮向研究

@chaoxiangooo

6 days ago

AI材料,可能是比2021新能源更大的一轮周期。 这是最近一场卖方电话会的核心结论。 为什么? 第一,AI产业趋势带来的需求是持续超预期的。这个不用多说了,英伟达每一代芯片出来,上游材料的用量、规格、价值量都在跳升。 第二,也是很多人忽略的——国家竞争力的需求。 AI不只是商业化的事,它已经成为大国竞争的战略制高点。这意味着,即使短期商业化节���放缓,国家层面的非市场化需求也会托底。 所以"卡脖子"环节的景气度,会持续超预期。在数据没有证伪之前,不应轻易看空。 估值怎么看? 可以参考2021年新能源行情。 但本轮级别更大,市场对估值的容忍度会更高。现在还没到2021年那种极端乐观阶段(比如给2060年盈利预测估值),所以空间还在。 怎么选股? 核心框架四个字:量价双升。 "量"的驱动来自行业Beta——产业升级带来的用量提升,以及公司市占率的提高。 "价"的驱动来自技术升级带来的单机价值量提升,加上供需失衡带来的涨价。 关键是找到产业趋势中的"卡脖子"环节。 下游需求有两个重要的结构性变化,值得特别关注: 一是从训练端向推理端切换。推理占比越来越高,带来材料需求结构的变化。 二是国内链的崛起。比如生益科技这样的国产替代玩家,正在带来材料端的结构性机会。 重点方向一:PCB材料 先看一组数据。 覆铜板中,碳氢树脂、玻纤布、铜箔的价值量比例大约是33%:26%:40%。 随着下游板材从M6/M7升级到M8/M9/M10,碳氢树脂的占比将从不到30%提升至70%以上。 市场空间翻2到3倍。 碳氢树脂龙头——东材科技,机构认为其市值被明显低估,给出的目标区间是1500到1800亿。 逻辑很硬:行业景气+产品升级+市占率提升,三重驱动。 重点方向二:光模块材料 核心关注磷化铟。 这是光模块的关键核心材料,需求随AI放量景气向好,供给端以海外为主。 国内重点关注两家: 云南锗业——有产能且在扩产中。 新化集团——全产业链布局,掌握技术,目前仍处于验证阶段。 其他值得关注的材料方向: 芳纶:光缆增强材料,供给集中在少数玩家手里。国内关注泰和新材(1.6万吨产能)和中化国际(8000吨产能)。 PCB化学品:行业空间500亿以上,国内龙头光华科技去年收入约20亿,市占率提升空间巨大,高毛利品种,值得关注。 硅微粉:随高���高速板升级,高端球形硅微粉需求提升。关注瑞联伟新材、林伟科技。 前驱体:HBM及存储芯片上游材料。存储龙头资本开支高增(三星+131%,美光/海力士+30%-40%),拉动明显。雅克科技当前600吨/年前驱体产能,在建300吨,满产后按600万/吨均价测算可贡献约16亿净利润,加上主业LNG隔热板等,机构给出目标市值800到1200亿。 ⚠️ 以上内容来自公开卖方电话会纪要整理,涉及个股观点均为机构观点,不构成个人投资建议。市场有风险,入场需谨慎。

See More

潮向研究

@chaoxiangooo

7 days ago

玻璃基板,从实验室正式走向产线【附产业链公司合集】 昨晚台积电正式发布CoWoS玻璃基板开发计划,联手日本Ibiden、台湾群创,启动产业化验证。 AI芯片已经把传统封装逼到极限了。 H100、B100、GB200,芯片越来越大,功耗越来越高,传统硅基板顶不住,翘曲、发热、信号失真、供电不稳,问题一堆。 下一代,必须换方案。 魏哲家透露,CoPoS试产线已建成,1-2年内大规模量产。 不只是台积电。三星电机+住友化学成立合资公司,锁定2027年量产;SKC联手应用材料建厂;康宁垄断高端玻璃原片。 CPO光电共封装、6G、超算、自动驾驶……所有高算力场景,都将引入玻璃基板。 产业链标的梳理👇 【上游:材料与设备:卖铲人逻辑,弹性最大】 帝尔激光:TGV激光微孔设备龙头,面板级玻璃基板通孔设备已出货,先发优势明确 美迪凯:12寸玻璃晶圆已批量出货,多尺寸玻璃基板小批量出货,已切入三星供应链 凯盛科技:背靠中建材,8寸TGV玻璃样品已送封测厂测试 戈碧迦:国内少数���备半导体级玻璃原片规模化量产能力的企业,已通过通富微电、长电科技验证并批量供货 艾森股份:国内唯一先进封装光刻胶企业,量产供货长电、盛合晶微 【中游:基板制造——第二增长曲线,估值重塑】 京东方A:全球面板龙头,投建玻璃基封装载板试验线,与康宁合作 TCL科技:面板龙二,2026Q1归母净利15.56亿,同比+53.7% 彩虹股份:国内唯一拥有G8.5+/G10.5代显示基板产线 蓝思科技:玻璃技术积累深厚,业务延伸至光通信、人形机器人 【下游:先进封装——量价齐升】 沃格光电:A股少数打通TGV全制程的企业,国产替代核心标的 长电科技:全球封测龙头,率先完成玻璃基板FCBGA封装应用验证 通富微电:封测龙二,布局玻璃基板先进封装 赛微电子:子公司Silex掌握TGV关键工艺,国际领先

See More

潮向研究

@chaoxiangooo

15 days ago

hello world!

Last Seen Users on Sotwe

NHQA

Seen from

Indonesia

Love real milf 熟キス

Seen from

Turkey

aleson

Adult mom

Seen from

France

Samsun Esc

Seen from

Belgium

คนตัวดำ

Seen from

Thailand

المفتريه

Maxx | 🌊

Seen from

United States

เอ้าดอร์เสียว คู่👬

Seen from

Thailand

İfşa Porno

Seen from

Turkey

Trends for you

1

Ghana

Under 10K tweets

2

Kyrou

Under 10K tweets

3

Dustin

Under 10K tweets

4

Eklund

Under 10K tweets

5

Senga

Under 10K tweets

6

Panama

Under 10K tweets

7

Gordon

Under 10K tweets

8

Pickford

Under 10K tweets

9

Joey Cora

Under 10K tweets

10

#ENGGHA

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.4M followers

2

Barack Obama

@barackobama

119.3M followers

3

Donald J. Trump

@realdonaldtrump

111.7M followers

4

Cristiano Ronaldo

@cristiano

110.2M followers

5

Narendra Modi

@narendramodi

107M followers

6

Rihanna

@rihanna

97.6M followers

7

NASA

@nasa

92.1M followers

8

Justin Bieber

@justinbieber

90.8M followers

9

KATY PERRY

@katyperry

87.4M followers

10

Taylor Swift

@taylorswift13

81.3M followers

11

Lady Gaga

@ladygaga

72.8M followers

12

Kim Kardashian

@kimkardashian

69.7M followers

13

Virat Kohli

@imvkohli

69.5M followers

14

YouTube

@youtube

68.7M followers

15

Bill Gates

@billgates

63.7M followers

16

The Ellen Show

@theellenshow

62.5M followers

17

Neymar Jr

@neymarjr

62.2M followers

18

CNN

@cnn

61.9M followers

19

X

@x

60.8M followers

20

Selena Gomez

@selenagomez

60.5M followers

Olivia

Online

✨

⭐

💫