🛥️ La taxe sur les yachts : le plus beau naufrage fiscal de France.

📅 2018. Pour compenser la suppression de l'ISF, l'État crée une surtaxe ciblée sur les yachts > 30 mètres. Objectif : 10 M€/an de recettes.

📊 La réalité, 7 ans plus tard :

🔹 2019 : 288 000 €

🔹 2020 : 162 000 €

🔹 2021 : 94 000 €

🔹 2022 : 60 000 €

🔹 2023 : 135 000 €

🔹 2024 : 60 000 € 🚨

Soit jusqu'à 166 fois moins que prévu.

🤔 Pourquoi ?

🔹 Les yachts sont mobiles. Les propriétaires ont changé de pavillon (Malte, îles Caïmans), déplacé leurs navires, quitté la France

🔹 En 2025, seulement 5 navires restent éligibles

🔹 L'activité économique est partie avec eux : entretien naval, ports, équipages, assurances, retombées locales

💸 Estimation : un yacht de 40 m génère ~1 M€/an de retombées locales. La France a perdu bien plus qu'elle n'a collecté.

📌 La leçon : taxer un actif ultra-mobile est rarement productif. Une taxe peut être symboliquement satisfaisante, économiquement contre-productive et fiscalement inefficace.

Une bonne politique fiscale attire l'activité. Elle ne la fait pas fuir. ✅

Sources : Assemblée nationale, Bercy, Fiscalonline.

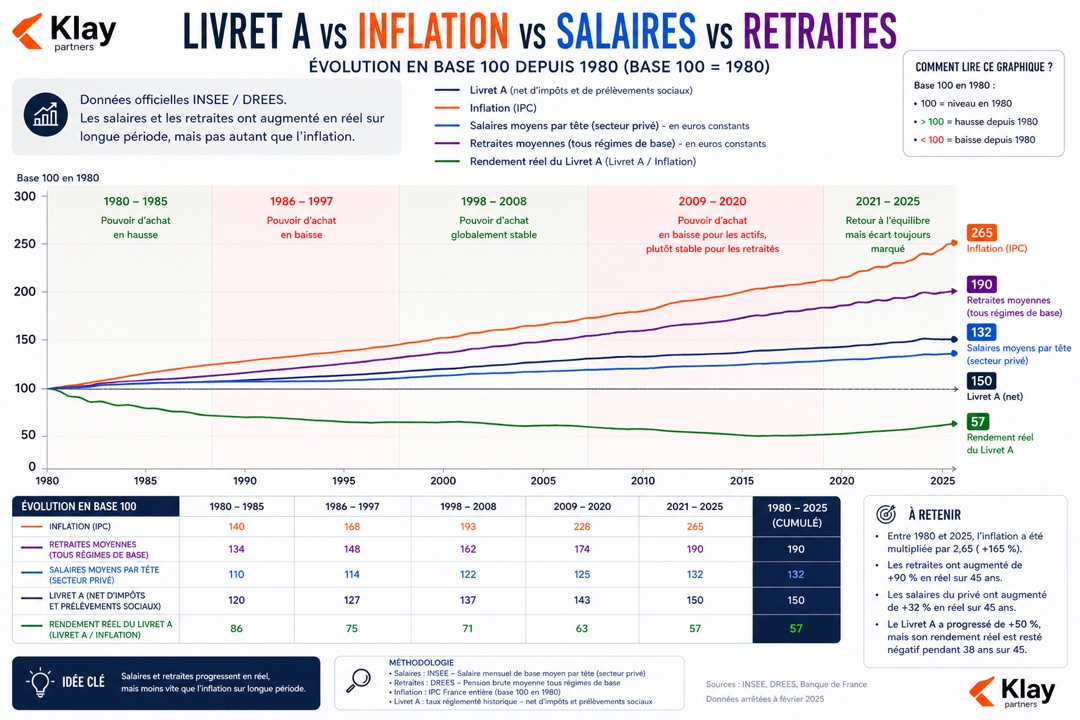

🚨 Si tu es actif en France en 2026 :

Tu cotises pour les retraités (+90% de pouvoir d'achat depuis 1980).

Tu places sur le Livret A (–43% de pouvoir d'achat depuis 1980).

Tu gagnes +32% en réel sur 45 ans pendant que les prix font ×2,65.

Tu finances ceux qui ont tout. Tu t'appauvris en croyant épargner. Et on te dit que c'est ça, la sagesse française. 🤡

Le travail ne paie plus. L'épargne « sécurisée » ruine.

Le seul plan ? Sortir du système.

Sources : INSEE, DREES.

💸 Finance, éco, bourse… mais sans bullshit.

Tu veux comprendre comment fonctionne vraiment l’argent, investir intelligemment et échanger avec des gens sérieux (débutants bienvenus) ?

👉 Rejoins Le Hub : notre Discord dédié à la finance, l’économie et la bourse.

📈 Discussions, pédagogie, entraide

🔗 Lien en commentaire

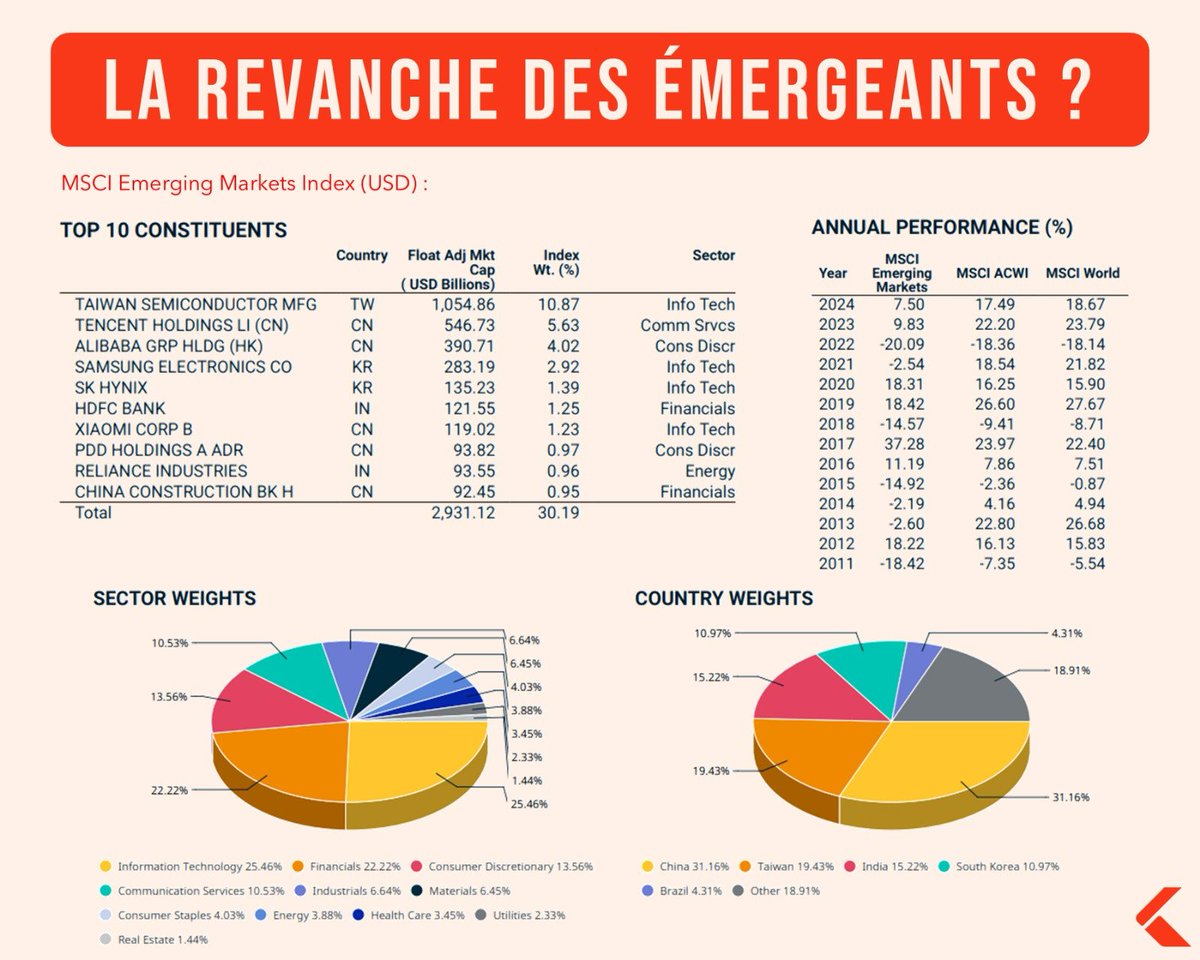

La revanche des émergeants ?

Sur une année glissante (YTD), le MSCI Emerging Markets affiche une performance de plus de 27%, contre 17% pour le MSCI World et 18% pour le MSCI ACWI.

Une surperformance nette, après des années passées dans l’ombre des marchés développés.

Alors pourquoi ce retour en force ?

👉 Des valorisations attractives après plusieurs années de décote

👉Une croissance économique plus soutenue, portée par la démographie, la consommation intérieure et la montée en gamme industrielle

👉Un contexte de baisse du dollar, qui soutient généralement les actifs émergents

👉Et la recomposition géopolitique du monde, avec une montée en puissance de blocs économiques non occidentaux

Pourquoi c’est une opportunité ?

Les émergents c’est aujourd’hui plus de 50% du PIB mondial, pour à peine un quart de la capitalisation boursière mondiale.

A quand le rattrapage ? Aura-t-il lieu ?

Les grands thèmes d’avenir : matières premières critiques et terres rares, transition énergétique, IA, chaînes de valeur régionales, les placent au cœur des transformations globales.

Mais attention aux risques :

C’est bien connu, ces marchés connaissent une volatilité accrue, souvent liée à la sensibilité des flux internationaux et aux politiques monétaires notamment US couplé au risque de change.

S’ajoute à cela le risque politique et gouvernance : certains marchés restent vulnérables à l’instabilité ou aux interventions étatiques.

Mais également la concentration :

On a ici le même problème que dans notre bon vieux MSCI World ;

la Chine pèse pour quasi 1/3 dans l’indice MSCI EM.

Si on regarde la concentration sous un autre angle, 3 entreprises pèsent pour plus de 20% de l’indice.

Malgré cela, j’ai la conviction que les lignes bougent, la prime de risque reste là, mais la dynamique pourrait s’inverser.

Vous y êtes exposés ?

En France, on se plaint souvent des droits de succession : l’héritage serait trop taxé.

Aujourd’hui va voir un cas concret : comment transmettre un bien immobilier en évitant un maximum les frottements fiscaux grâce au démembrement.

Prenons un exemple concret : un couple de 56 et 58 ans, bien immobilier estimé à 1 M€, 3 enfants.

➡️Cas 1 : rien n’est anticipé

➡️Cas 2 : démembrement / nue-propriété

📌 Cas 1 : décès sans stratégie

Succession = 1 000 000 €

👉Part par enfant = 333 333 €

👉Abattement = 100 000 €

👉Base taxable = 233 333 € / enfant

Impôt (barème successoral) ≈ 25 000 € / enfant

💸TOTAL ≈ 75 000 € de droits

📌 Cas 2 : donation de la nue-propriété

Le démembrement de propriété consiste à séparer la pleine propriété d’un bien en deux droits :

- l’usufruit : droit d’utiliser le bien et d’en percevoir les revenus (habiter, louer, encaisser les loyers).

- la nue-propriété: droit de disposer du bien (il deviendra pleine propriété au décès de l’usufruitier).

Etant donné l’âge des parents, la valeur transmise (nue-propriété) = 500 000 €

Part par enfant = 166 666 €

Abattement = 200 000 € / enfant

👉Taxable = 0 € (aucun droit à payer, et il y a un peu de marge)

💸Total = 0 € aujourd’hui

Au décès : les enfants récupèrent la pleine propriété sans droits supplémentaires.

Il existe d’autres mécanismes pour optimiser sa succession mais si on devait retenir une chose c’est l’anticipation.

@svpraa_@FlasheurInvest Si tu es exposé au SP500 sans couverture de change, par définition tu as du dollar. Que ton ETF soit libellé en € ou en $ ne change strictement rien pour toi si, in fine, tu retires en €.

💍LVMH - et si le fleuron du luxe français devenait un colosse aux pieds d’argile?

Le 24 juillet dernier LVMH publiait ses résultats semestriels en berne : baisse du CA (-4%), de l'EBIT (-15%) et du résultat net (-22%) vs S1 2024. Depuis le cours de son action a chuté de 7%

Plus globalement, quelle trajectoire pour LVMH? Malgré les turbulences, l'entreprise reste très solide financièrement (FCF, niveaux de marge...).

Alors ? Consolidation, gestion de crise et rebond grâce à de nouveaux potentiels marchés ou suite de la dégringolade?

A suivre

Face à cela, le géant de la mode a réagi en annonçant l'ouverture d'une nouvelle usine au Texas d'ici 2027 (leur 4eme aux US) ainsi qu'une hausse des prix pour amortir l'impact tarifaire. Mais attention au ralentissement du marché de l'emploi aux Etats-Unis...

Ceux qui placent le livret A au plafond perdent de l'argent (ou en gagnent très peu)

Oui, le Livret A c'est la facilité du placement, mais il y a encore TROP de monde qui ont la quasi totalité de leur épargne sur celui-ci

Si vous n'avez pas de projet immobilier ou de grosse dépense à moyen ou long terme, alors garder autant sur un livret est un danger pour votre épargne

👉 Le taux du Livret A va passer à 1,7%

👉 L’inflation réelle en 2025 devrait dépasser les 1,5 %

Tu gagnes 0,20% 🤪

Et surtout

📉 0,75 % entre 2015 et 2020.

📉 0,5 % entre 2020 et 2022.

Aussi, ton Livret A sert aux logements sociaux, mais nous sommes en pleine crise du logement 🤡

Et si on faisait un comparatif entre un placement long terme et un placement au taux moyen du livret A ?

‼️Oui, le Livret A se bloque à 22 950 euros, ici le comparatif est sur 50K avec un DCA de 300 euros, et avec le même taux que celui-ci ‼️

Quand vous avez autant de fonds sur des livrets, il faut arbitrer sur d'autres supports :

- Assurance Vie

- PEA

- Compte titre

Alors, faut-il le fermer ?

Non.

Mais il faut arrêter de le sacraliser.

Tu veux protéger ton argent ?

Ne le laisse pas fondre lentement sous l’effet de l’inflation.

🇫🇷 Assurance-vie française vs luxembourgeoise 🇱🇺

Deux produits, deux noms similaires, mais beaucoup de différences.

Commençons par casser un mythe : la fiscalité dépend du lieu de résidence fiscale du souscripteur, pas du lieu du contrat.

👉 Que vous souscriviez en France ou au Luxembourg, si vous résidez fiscalement en France, vous serez imposé selon la fiscalité française :

• Flat tax 30 % (12,8 % IR + 17,2 % prélèvements sociaux)

• Ou barème progressif si vous optez pour l’ancien système

• Abattement de 4 600 € ou 9 200 € après 8 ans (hors flat tax)

CEPENDANT

Si vous souscrivez en France et que vous partez, par exemple, en Belgique 🇧🇪, vous ne payez pas d'impôts sur les plus-values.

Ensuite

🇫🇷 En France, les contrats sont couverts par un mécanisme de garantie à hauteur de 70 000 € par assureur. Si l’assureur fait faillite, vous êtes protégé jusqu’à cette limite.

🇱🇺 Au Luxembourg, il n’y a pas de plafond… parce qu’il y a mieux :

Il y a le triangle de sécurité

✅ Séparation stricte des actifs : les fonds des clients sont isolés dans des comptes distincts de ceux de l’assureur.

✅ Super privilège du souscripteur : en cas de faillite de l’assureur, les clients sont remboursés en priorité absolue, avant tout autre créancier, y compris l’État.

💡 Résultat : vos avoirs sont considérés comme juridiquement séparés de ceux de l’assureur. C’est une sécurité juridique de très haut niveau.

Pour continuer

🇫🇷 L’assurance-vie française propose une sélection d’unités de compte : OPCVM, ETF, SCI, SCPI, titres vifs parfois… mais cette sélection est souvent limitée à l’offre de l’assureur ou de ses partenaires.

🇱🇺 L’assurance-vie luxembourgeoise fonctionne selon une architecture ouverte.

Cela signifie :

✅ Accès à des centaines, voire des milliers de supports internationaux

✅ Possibilité d’investir dans des fonds non cotés, en devises étrangères, voire dans du sur-mesure

✅ Pour les très gros contrats : création d’un fonds dédié, géré à votre nom, avec une stratégie sur-mesure

LE TICKET D'ENTREE

🇫🇷 En France, on peut ouvrir une assurance-vie avec 100 €, parfois moins.

🇱🇺 Au Luxembourg, dès 100 000 € (certains à 50k€), voir 20k€ pour de la supervision Luxembourgeoise.

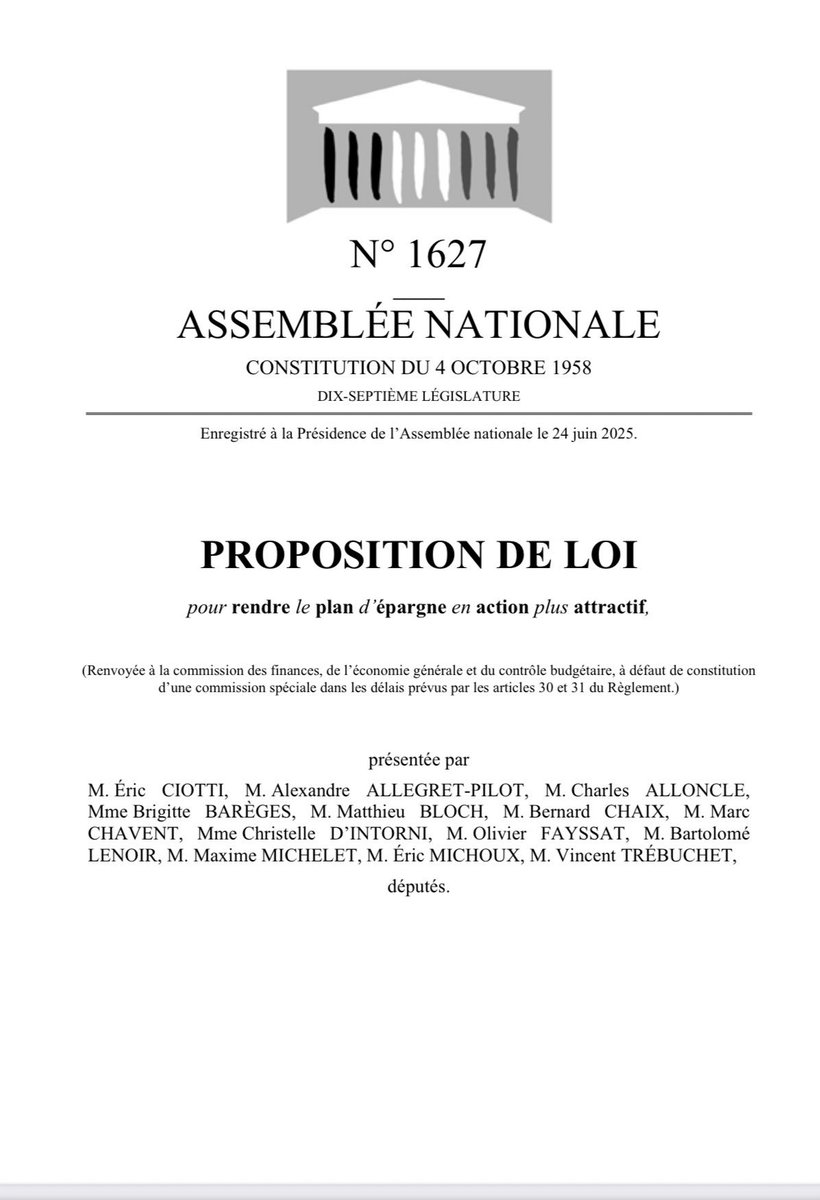

Eric Ciotti veut détruire l’assurance-vie

Et il veut mettre fin à son monopole fiscal.

Le groupe UDR vient de déposer une proposition de loi explosive : transformer le PEA en long en large et en travers

➡️Suppression du plafond du PEA

➡️Transmission facilitée

➡️ Même abattements que l’assurance-vie (152 500 € avant 70 ans)

➡️ Clause bénéficiaire

➡️ Exonération des droits de succession jusqu’à un certain seuil

➡️ Plusieurs PEA autorisés (comme plusieurs assurances-vie)

➡️ Fin de la séparation PEA / PEA-PME / PEA-Jeune

Si la loi est votée, un séisme MONSTRUEUX dans le domaine des assurances

En effet, ils dénoncent les frais des assureurs sur les contrats d'assurance vie

Vous en pensez quoi ?

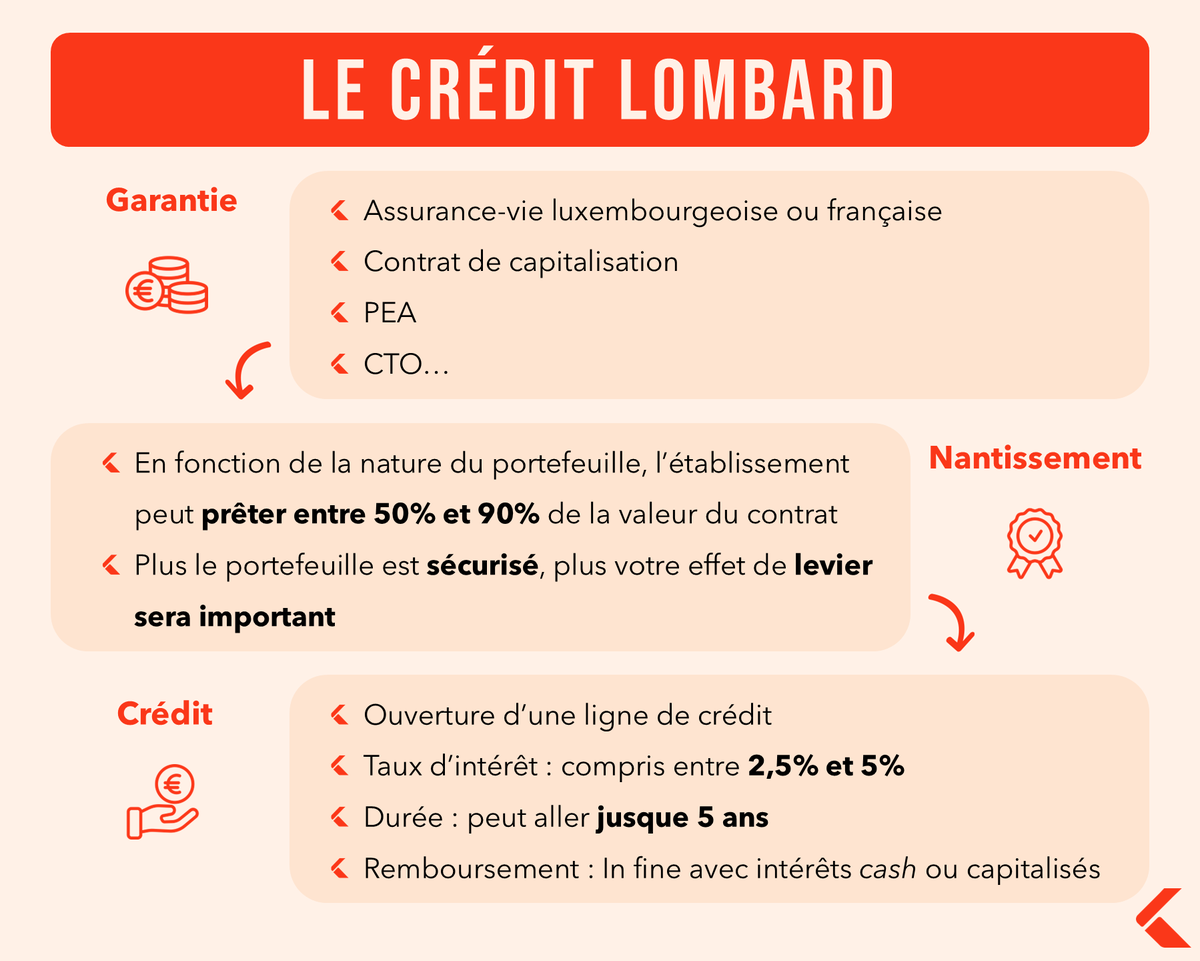

➡️ Le prêt Lombard, la bombe nucléaire financière

✅ Un moyen de financer des projets ou d’investir sans vendre ses actifs.

❌Mais c’est aussi un levier qui peut se retourner contre vous.

Le crédit Lombard, c’est quoi ?

C’est un prêt garanti par votre portefeuille financier.

On parle de nantissement : vous conservez vos titres, mais ils servent de garantie à la banque. Pas besoin de vendre.

Tu peux nantir :

• des actions (cotées)

• des ETF

• des obligations Investment Grade

• des OPCVM

• et depuis avril 2025… certaines cryptomonnaies (sous conditions strictes)

Le crédit Lombard permet de :

• Financer un achat (immobilier, pro, perso) sans vendre

• Saisir une opportunité d’investissement rapide

• Réinvestir avec un effet de levier

• Obtenir du cash sans déclencher d’impôt sur les plus-values latentes

Cependant le Lombard n’est pas sans danger :

• Si le marché chute, la valeur de ton portefeuille baisse

➡️ Appel de marge possible

• Si tu ne peux pas réagir (apport de cash ou remboursement), la banque peut vendre tes actifs

• Le taux d’intérêt peut grimper → effet de levier négatif

Le crédit Lombard s’adresse à ceux qui ont :

✅ Un patrimoine financier solide (>250k€)

✅ Un besoin ponctuel ou une stratégie d’investissement

✅ Une bonne tolérance au risque

✅ Une capacité de réaction rapide en cas de baisse de marché

Le PE post Donald Trump était plutôt élevé

Le marché a fait comme une balle rebondissante après la crise de Trump avec les US et l’Europe

Les entreprises n’arrivent pas à suivre la cadence