Google vai pegar dívida pra financiar um capex. Três pontos que saem disso: (1) o ROE dos projetos vai aumentar dado que os juros da dívida são muito baixos; (2) a taxa de reinvestimento da empresa vai chegar próximo a 100% (era de 50%); (3) vem muito mais capex pela frente

$GOOGL is issuing about $15B of debt with maturities stretching all the way to 2066.

They are funding the AI buildout with cheap capital at a time when AI infrastructure spend is ramping.

$GOOGL is issuing about $15B of debt with maturities stretching all the way to 2066.

They are funding the AI buildout with cheap capital at a time when AI infrastructure spend is ramping.

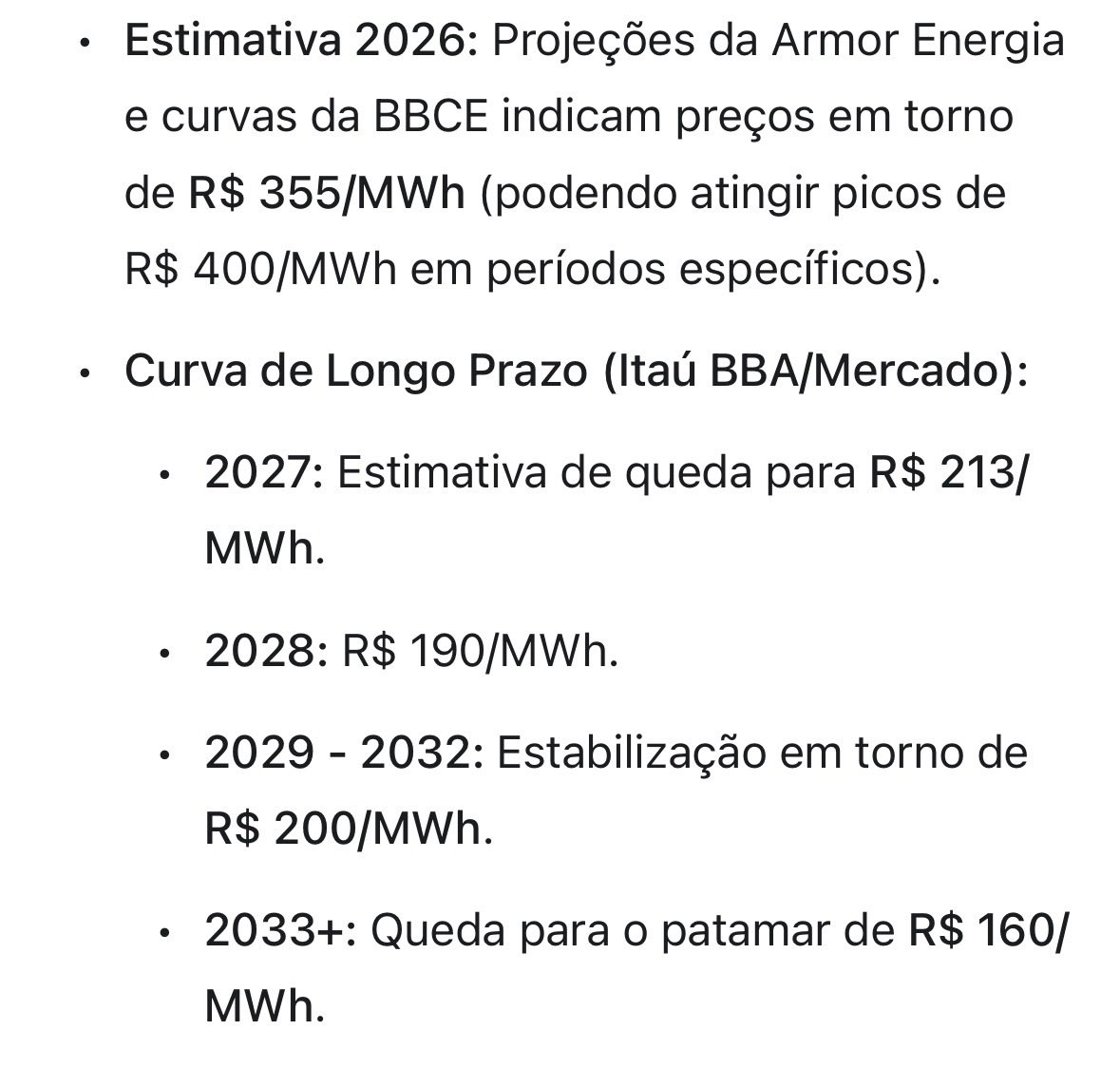

O preços de energia aumentaram consideravelmente nos últimos meses e a Axia (Eletrobrás) é a maior beneficiada. Mesmo após o aumentos de mais de 100% nos últimos meses, a ação ainda está atrativa. A cada R$20/MWh a TIR real aumenta 2,2pp

O título não é dos melhores, mas livro muito bom sobre como se beneficiar de alguns eventos específicos na bolsa. É bem avançado e só faz sentido se você já tiver uma base muito sólida de investimentos

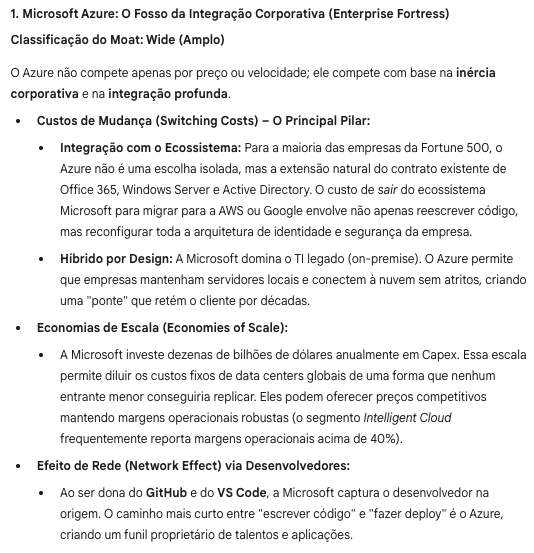

@jlbraga o retorno desses investimentos, dado as vantagens competitivas que essas empresas tem em cloud, deve ser acima de 25%. Microsoft, na minha opinião, tá em um preço bem atrativo pra montar posição.

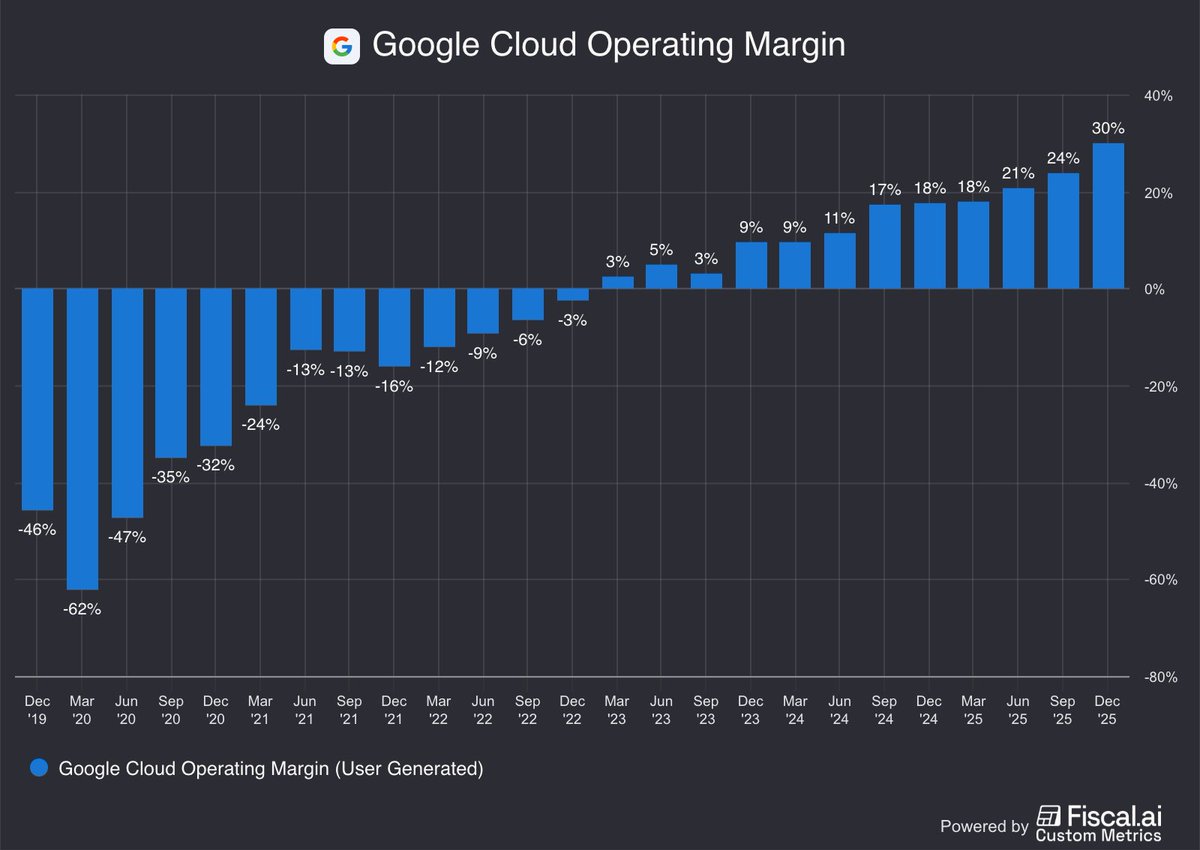

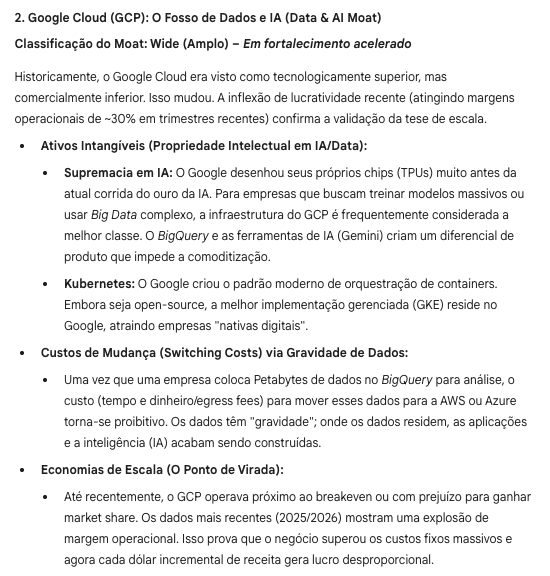

E do Google Cloud, ainda mais forte. Quando uma empresa é capaz de manter mais de uma vantagem competitiva, é natural que mantenham ROIC acima do custo de capital por muitos anos.

Saber o retorno dos capex anunciados entre $150B e $200B por empresa, é essencial para entender a atratividade das empresas já que o negócio legado já é muito bom. Abaixo as vantangens do Azure da Microsoft

Esse vídeo do CEO da NVIDIA explica porque as empresas estão fazendo capex tão altos. Eu acredito que o moat do negócio será alto, gerando ROIC>20%, por custos de mudança, escala (maiores empresas terão menores custos) e networking effects https://t.co/7ThZtxsan2

Nessa semana também aproveitamos as quedas para abrir posição na Microsoft. Nesse preço está aproximadamente 30% abaixo das médias históricas e abaixo até do que o S&P.

Ainda sobre o Adobe, aos preços atuais e utilizando o consenso de geração de caixa, a empresa só precisaria sobreviver 6 anos para se tornar um bom investimento.

Essas últimas semanas tem sido um caos para as empresas do SaaS (software as service) principalmente pelo medo de que sejam disruptadas por AI. Temos aproximadamente 8% do fundo no Adobe. O gráfico abaixo mostra q continuam conseguindo repassar aumento de preço acima da inflação

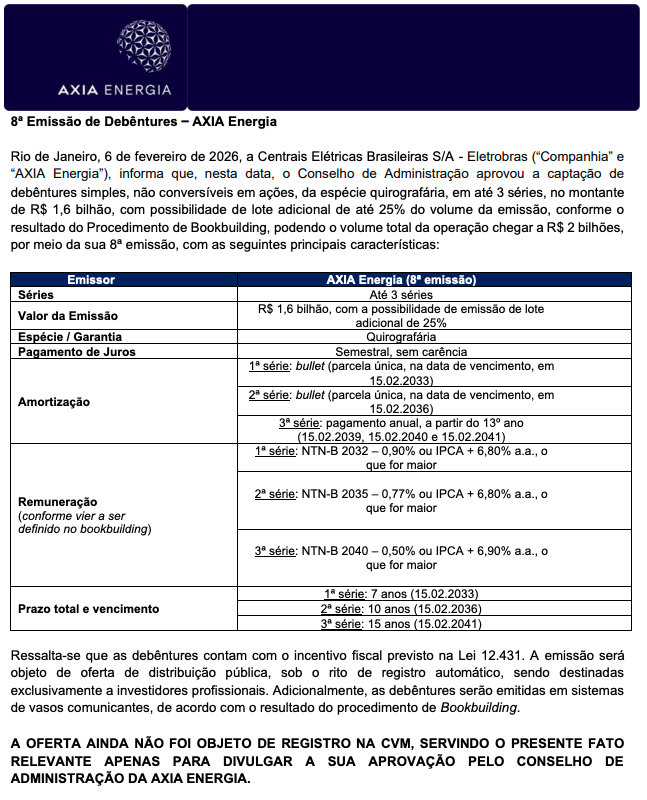

Axia captando abaixo da NTNB. Como a empresa está com endividamento controlado e gerando caixa, esse valor provavelmente será repassado como dividendo (+R$1,6B). Enxergamos a empresa a IPCA +10% nos preços atuais e estamos monitorando para eventual aporte no fundo.

A ideia aqui é postar atualizações, notícias e análises rápidas das empresas investidas do fundo. Para informações mais detalhadas e de longo prazo, confira no site https://t.co/YF1BSIB6Ma