Abogado | Derecho Fiscal y Amparo. Socio Deloitte |International Tax Review Tax Controversy Leader 2017-2023. Best Lawyers 2023 (Tax) | Twitts a título personal

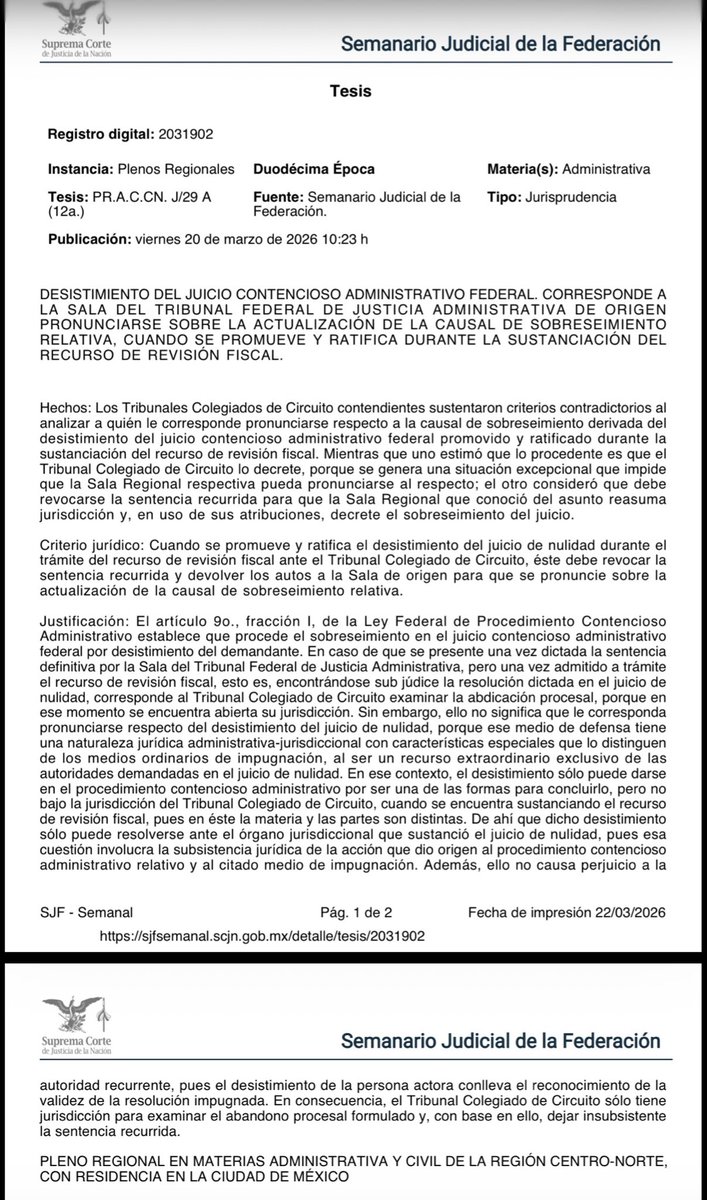

Se publicó la jurisprudencia https://t.co/m6xAGF0Deo. J/29 A (12a.) del Pleno Regional Advo y Civil Centro Norte.

Trata sobre el trámite que debe darse al desistimiento en juicio contencioso, cuando éste ocurre durante la revisión fiscal.

En estos casos, el TCC no debe sobreseer directamente el JCAF, sino revocar la sentencia y devolver el asunto a la Sala de origen, que es la competente para decretar el sobreseimiento.

¿Por qué alguien se desistiría de un juicio a pesar de haber ganado la primera instancia?

Pueden existir distintas razones:

- optar por cerrar el caso aprovechando beneficios temporales de regularización (como el programa de la LIF) en lugar de esperar a conocer el resultado final del proceso (por incertidumbre del resultado u optimización de tiempos);

- negociaciones con la autoridad;

- cuando la autoridad “se adelanta” al cumplimiento de la sentencia del JCAF y se satisface la pretensión; etc.

Fue publicada la tesis I.24o.A.26 A (11a.) – 24º Tribunal Colegiado en Materia Administrativa del Primer Circuito, mediante la cual se interpreta el art. 59, fr. IX CFF)

Para desvirtuar la presunción de no exportación (art. 59, fr. IX CFF), el contribuyente debe probar en conjunto: adquisición, almacenamiento y transporte al extranjero; no basta acreditar uno solo.

Se publicó la tesis I.24o.A.22 A (11a.) del 24º Tribunal Colegiado en Materia Administrativa del Primer Circuito.

En 69-B CFF, el plazo para interponer revocación contra la resolución definitiva inicia con la notificación por buzón tributario; no depende de su publicación en la web del SAT ni en el DOF.

De confirmarse esta interpretación, resultará fundamental que en este tipo de casos se obtenga un pronunciamiento expreso respecto del derecho a la devolución por parte del tribunal que anule el crédito, pues sólo así se podría obtener el pago de intereses.

Está listada para resolverse el lunes la Contradicción de Criterios 158/2018 (sí, 2018) entre las extintas Salas de la Corte, cuyo objeto consiste en determinar si conforme al artículo 22-A, tercer párrafo, del CFF, procede o no el pago de intereses en aquellos casos en las que las personas contribuyentes, con base en una sentencia que declaró nulo un crédito fiscal previamente pagado pero que no se pronunció de manera expresa respecto de la devolución por pago de lo indebido, acuden a solicitar a la autoridad fiscal su devolución.

El Ponente es el Ministro Presidente Aguilar y se propone que en estos casos no procede el pago de intereses.

https://t.co/JP8aSqlDTK

No existe como tal un límite de 2 mil para la deducibilidad, más bien lo que indica la fracción es que si el pago excede de esa cantidad, la deducción está condicionada a hacerse mediante un método de pago distinto al efectivo.

Es correcto que dentro de los 2 mil este incluido el IVA porque el valor de referencia es el monto del pago, no el importe que pretendes deducir.

Interesante pronunciamiento del 21 TCC MA 1C, al resolver el amparo directo 712/2024 (23/10/25):

“La acción de lesividad, dada su característica excepcional y sui generis, no puede sostenerse sobre cuestiones de mera forma o procedimentales, sino que debe demostrarse la existencia de un agravio de fondo que cause una lesión patrimonial al Estado y que desvirt��e la presunción de legalidad de la que goza el acto impugnado”.

La ponente fue la Magistrada Guillermina Coutiño Mata.

¿Recuerdan este post?

Bueno, pues la Nueva Corte listó un par de proyectos para sesión del 8 de enero de 2026, donde abandonaría la idea de la “reviviscencia de la ley en materia fiscal”, para readoptar el criterio tradicional en el sentido de que si un elemento esencial de la contribución está viciado, el efecto del amparo es su desincorporación de la esfera jurídica de la quejosa.

Ambos asuntos son sobre ISAI en la CDMX, cuya tarifa resulta inconstitucional por desproporcional.

👏🏻👏🏻👏🏻

Esta jurisprudencia es única en su tipo, pues por primera vez aplica el concepto de “reviviscencia de la ley” en materia fiscal.

Conforme a este principio, recobran su vigencia normas que habían sido derogadas, abrogadas o reformadas, es decir, se decreta la aplicación de normas no vigentes. Este principio es muy común en materia electoral, pero no en otras como la fiscal.

Típicamente, al concederse un amparo en materia fiscal, el efecto se traduce en eximir al contribuyente del pago del tributo (si la inconstitucionalidad afecta un elemento esencial) o expulsar la porción normativa que contamina el impuesto, sin que éste se deje de pagar -normalmente reduce su importe- (si la inconstitucionalidad afecta un elemento variable), pero nunca antes se había determinado aplicar una ley fiscal que ya no está vigente para sustituir a la ley vigente que se declaró inconstitucional.

Ante lo raro que resulta hoy en día que la Corte declare inconstitucional un tributo y considerando el inminente cambio casi total de su integración, podría ser que este caso sea el único en su tipo por muchos años; sin embargo, podría influir en amparos fiscales sobre normas locales que resuelvan los TCC en el futuro.

Lo que se propone resolver en el Pleno Regional Centro Sur. De prosperar, se presentaría una Contradicción de Criterios con el Pleno Regional Centro Norte, que tendría que resolver la @SCJN a fin de determinar el criterio aplicable a todo el país.

@ProdeconMexico informa que, como resultado de un Análisis Sistémico, convenció al @SATMX de permitir que los contribuyentes puedan corregir su situación fiscal pagando con saldos a favor, en términos del artículo 23, párrafos 6to a 18vo, del CFF, aunque no se hayan expedido todavía las reglas (RMF) respectivas.

En materia tributaria, estos son los cambios más relevantes:

1. Ya no procede el recurso de revocación ni el juicio de nulidad vs PAE que pretenda ejecutar un crédito fiscal determinado en resolución determinante impugnada sin éxito (firme), ni contra resoluciones que se pronuncien sobre solicitudes de prescripción de créditos firmes. En estos casos solo será procedente el amparo indirecto, pero hasta la convocatoria de remate.

2. Ya no será procedente el recurso de revocación vs actos que el contribuyente manifieste desconocer. En este escenario la impugnación seria por medio de juicio de nulidad, o amparo indirecto (si aplica el criterio de excepción al principio de definitividad). Claramente es una medida legislativa que busca combatir la estrategia de la preclusión, aunque podría ser que no cubra todos los supuestos.

3. Volviendo al amparo vs PAE por créditos firmes o resoluciones de prescripción de créditos firmes, habrá que garantizar con billete de depósito o carta de crédito para suspensión.

Ya está listada para sesión del 2 de octubre de 2025, la Contradicción de Criterios 8/2025, en cuyo proyecto la Ministra Esquivel le propone al Pleno de la @SCJN determinar que la ficción jurídica del retorno virtual de mercancías mediante pedimentos virtuales V5 conlleva que la enajenación se realiza en territorio nacional y, en consecuencia, quien adquiera bienes de un extranjero debe retener el IVA, en términos del artículo 1-A, fracción III, de la ley de la materia.

Gravísimo que se esté proponiendo eliminar el derecho a no garantizar el interés fiscal mientras se tramita el recurso de revocación. De aprobarse, le quitarán uno de los atractivos a ese medio de defensa en sede administrativa, lo que provocará más carga para el TFJA, en especial a la Sala del JREF cuando sea procedente la modalidad exclusiva de fondo.

Esta jurisprudencia se publicó ayer y está generando algo de confusión. En este asunto se discutió la constitucionalidad de las disposiciones jurídicas que establecen que no es acreditable el IVA pagado a proveedores o en la importación, cuando esté plenamente identificado con actos no objeto, así como que éstos deben ser considerados dentro del dividendo (de la división) al momento de realizar la división para obtener el factor de acreditamiento que se aplica al IVA que no pueda identificarse con actos gravados, exentos o no objeto (actividades mixtas).

Lo que se argumentó en el amparo fue que, desde un punto de vista constitucional, sí se debería permitir el acreditamiento aunque el IVA pagado se identifique con actividades no objeto, así como que los actos no objeto no deberían formar parte del dividendo en la fórmula del factor de acreditamiento cuando se tienen actividades mixtas, pero la corte les negó el amparo, al sostener que de ninguna manera puede ser acreditable el IVA que se identifique plenamente o en proporción con los actos no objeto.

Es una jurisprudencia en materia de constitucionalidad, pues la ley ya contiene esas reglas.

Por cierto, en el caso de la revisión secuencial, en el proyecto se dijo que ésta no significa que el SAT estuviera obligado a revisar al contador público que dictaminó, antes de practicar facultades de comprobación directamente con el contribuyente (visita o gabinete), pues tal regla sólo se refiere a la revisión del dictamen fiscal en sí, por lo cual, según la Corte, el SAT siempre había podido saltarse la revisión del dictamen y revisar directo al contribuyente.

Total, ahora resuelta que todos hemos entendido mal el alcance de la “revisión secuencial” desde siempre…

En la última sesión de su existencia, la Primera Sala de la @SCJN le negó el amparo a una empresa minera que reclamó la inconstitucionalidad de un derecho de minería, mientras que la Segunda Sala hizo lo propio respecto de diverso contribuyente que reclamó la inseguridad jurídica que produce el más reciente supuesto de excepción a la revisión secuencial de los dictámenes fiscales, que se refiere, por ilógico que parezca, a los casos en los que se revise a los contribuyentes que optan u están obligados a presentar el dictamen fiscal (WTF?)

Así cierran estas Salas que, al menos en la materia fiscal, por lo general fueron muy duras con los contribuyentes.

Se publicó una tesis donde señalan que las jurisprudencias de la Primera y Segunda Sala de la @SCJN continuarán siendo de aplicación obligatoria, aunque vayan a desaparecer.

¿La razón?… porque no se estableció nada en contrario.

Estando de acuerdo con la conclusión, no comparto que esa sea la razón, o al menos no la mas poderosa, sino más bien lo previsto en el Décimo Octavo Transitorio de la reforma a la LOPJF (DOF 20-12-24), que así lo indica.