Que lindo cuando faltan 3 semanas y ya tenés la Planiloca de $GGAL verde esperanza #PlanillerosArgy

Vamos Malicia por otro OPEX de 3M consecutivo laburando 1 horita a la mañana y 1 horita a la tarde.

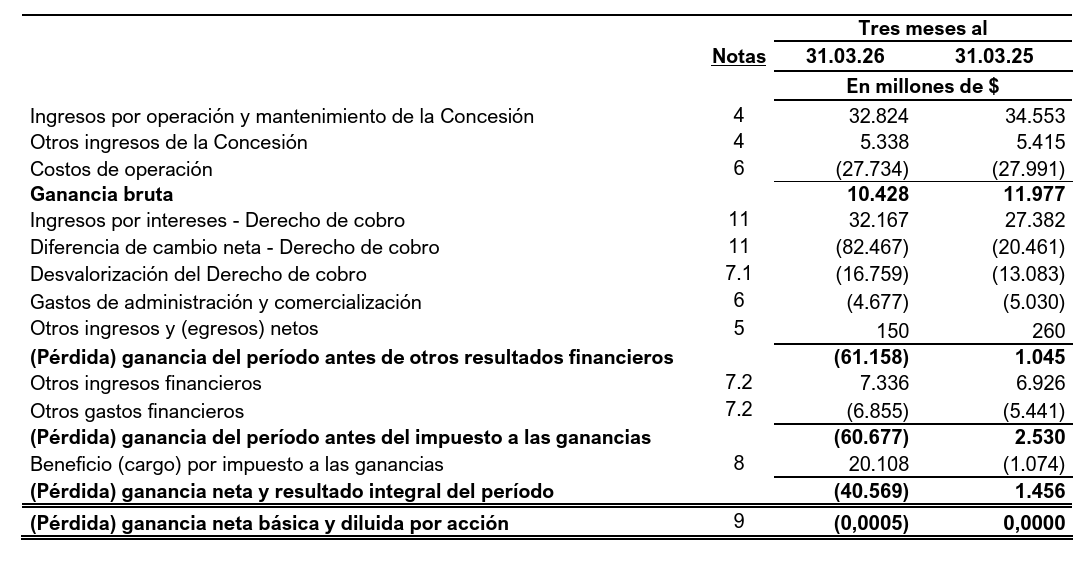

Entró el completo del 1Q26 de $AUSO. Vamos con lo mas relevante.

Transito pagante sigue en máximos. Aumentó 1.6% interanual y +1.4% respecto al mismo trimestre del 2024. El 86% de los vehículos pagantes cuentan con Telepase, rumbo al free flow dentro de unos meses.

Como la nueva tarifa del 42% de aumento impactó en unas semanas del mes de marzo, los ingresos interanuales cayeron 10% en el trimestre.

Generó un EBITDA positivo con 6.5% de margen sobre ingresos, lo que muestra el daño que genera en la operación atrasar tarifas durante tanto tiempo. Para el segundo trimestre, el tener impacto pleno de nuevas tarifas, los márgenes deberían ser sustancialmente mejores. Y es probable que para mitad de este año la empresa logre un nuevo ajuste para que el peaje esté mas en línea con lo que cobran AUSA y AUBASA.

Lo mas importante es esto: durante todo el año pasado ni $AUSO ni $OEST recibieron ajuste tarifario. Sólo por el 2025 Autopistas del Sol tiene USD 95M de capital no amortizado por el atraso tarifario. Sumado a lo acumulado en años anteriores desde que rige el nuevo contrato en 2018, hasta fin del 2025, a la empresa se le adeudan USD 548.9M por atraso de tarifa.

Explicamelo con títeres: $AUSO cuesta por bolsa USD 200M y sólo contando hasta fin del año pasado tiene reconocido como capital no amortizado por no haberle ajustado tarifas en línea con la inflación, casi 3 veces su market cap. De yapa le quedan 5 años de contrato vigente que intuyo se terminará extendiendo una vez mas para darle tiempo al concesionario de recuperar el capital sin tener que poner tarifas finlandesas.

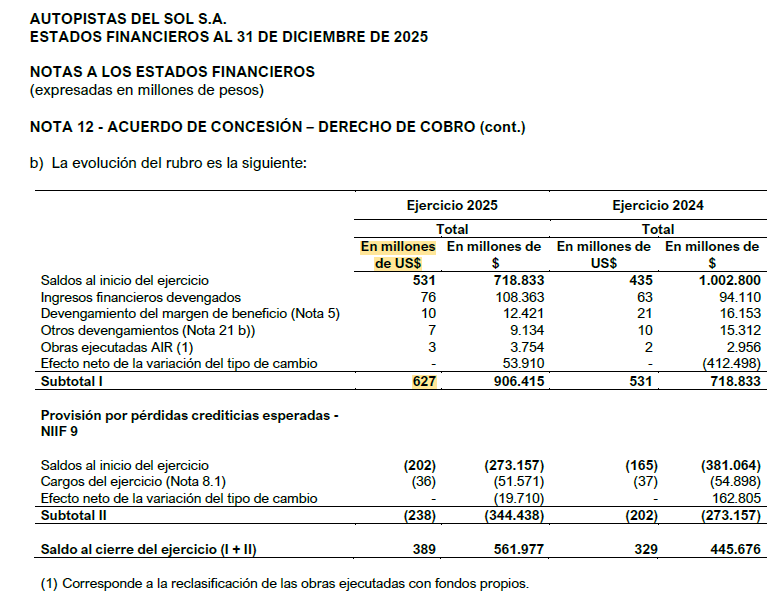

El derecho a cobro sin considerar las previsiones que realiza el auditor por pérdidas esperadas, por todo el contrato es de USD 658 millones. Eso equivale a USD 7.4 por acción.

Hoy la empresa cuesta USD 2.20 por acción, sin deuda financiera, con casi el 13% de su market cap en cash a pesar del fuerte atraso tarifario acumulado y con $ 4.000 por acción en reserva para ir repartiendo dividendos en cuanto la justicia confirme la baja de la medida cautelar. La acción cotiza a $ 3300. Only in Argy.

$AUSO cerró el año 2025 informando un derecho a cobro de su contrato de concesión por USD 627 millones. En todo ese año tuvo cero aumento de tarifa.

Recién a partir de este mes de marzo rige nuevo cuadro tarifario con incremento promedio del 44%.

A USD 2.5 por acción hoy su market cap es de USD 221 millones.

Pero la compañía tiene USD 28M en cash sin deuda financiera.

Quiere decir que su EV es de USD 193M.

O sea digamos $AUSO cotiza al 31% de su real derecho a cobro, con contrato vigente hasta fin del 2030 y con el reciente fallo de la justicia Argentina reconociendo legímito al contrato sin perjuicio al Estado Nacional.

Traducido: el derecho a cobro real + la caja equivalen a unos USD 7.40, pero cuesta USD 2.50.

Sigo pensando que -ajustado por riesgo- es el activo local mas barato del mercado. Mis dos centavos. Seguimos long.