Sí, la constituyente no me gusta y aún menos su Proyecto de Ley que bien resumidito propone: estatizar servicios públicos, acabar separación de poderes, redefinir redistribución de tierra rural, sector privado mixto con Estado, cambiar modelo económico, subordinar BanRep al gobierno pág. 20 👇🏻. Léanselo https://t.co/fXKTJEsAm0

The equity risk premium (ERP) is an essential ingredient in hurdle rates in corporate finance, discount rates in valuation and expected returns in financial planning. In 2009, I pulled together everything I know about the ERP, in a paper that I have updated every year since. My 2026 update is now available to download and it is written for practitioners. https://t.co/jL3IVqt9K6

🤖Que un ETF esté listado en Colombia no significa que tenga beneficio tributario

🛡Cada vez hay más ETFs disponibles en el Mercado Global Colombiano (MGC).

Excelente noticia para los inversionistas porque amplía las opciones de inversión.

Pero ha empezado a circular una idea que no es correcta:

👉 que solo por que un ETF está listado en 🇨🇴, su venta tiene beneficio tributario en impuesto de renta.

La realidad es más compleja.

Cuando un inversionista vende un activo ocurre lo siguiente:

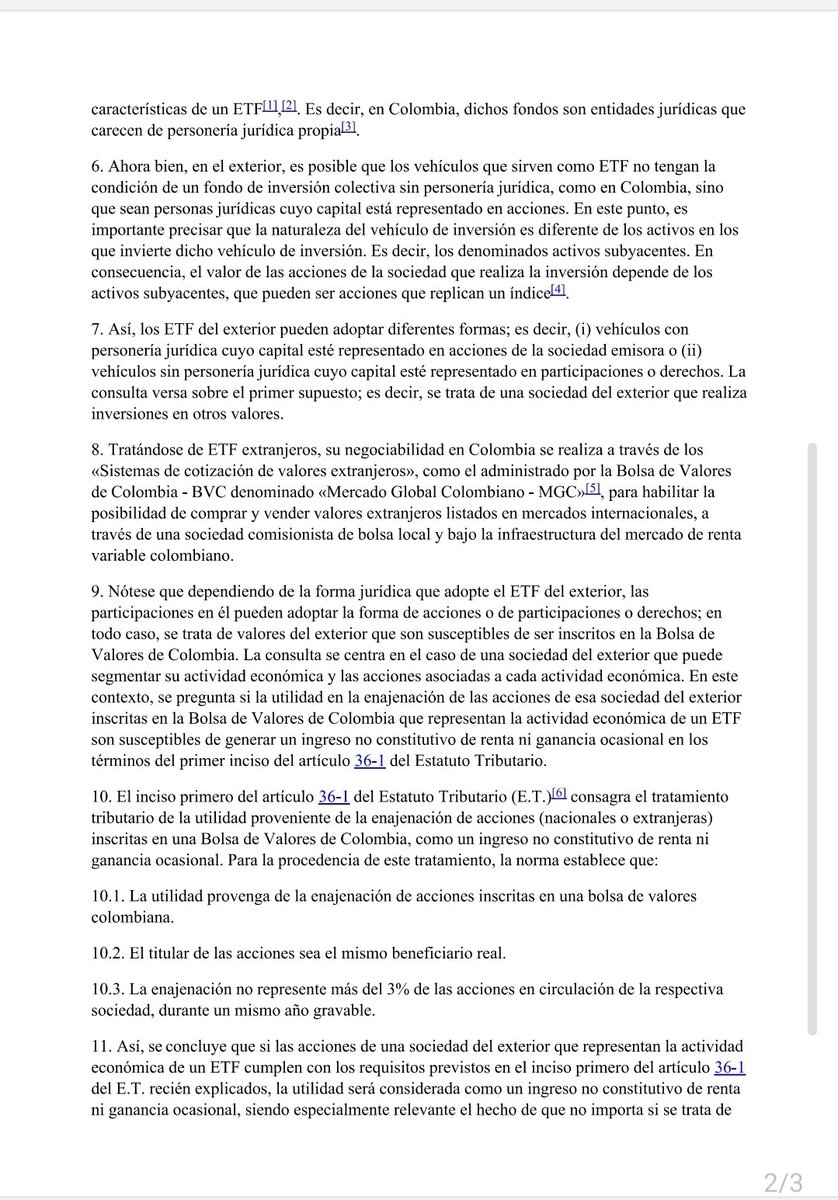

Compró en 100 / Vende en 200

La utilidad de 100 queda gravada,

Puede ser: 💰 renta ordinaria: tarifas hasta el 39%, o 💰 ganancia ocasional del 15%.

Sin embargo, existe una excepción relevante en el artículo 36-1 del

Estatuto Tributario:

Las utilidad en venta de acciones inscritas en la BVC es un ingreso no gravado.

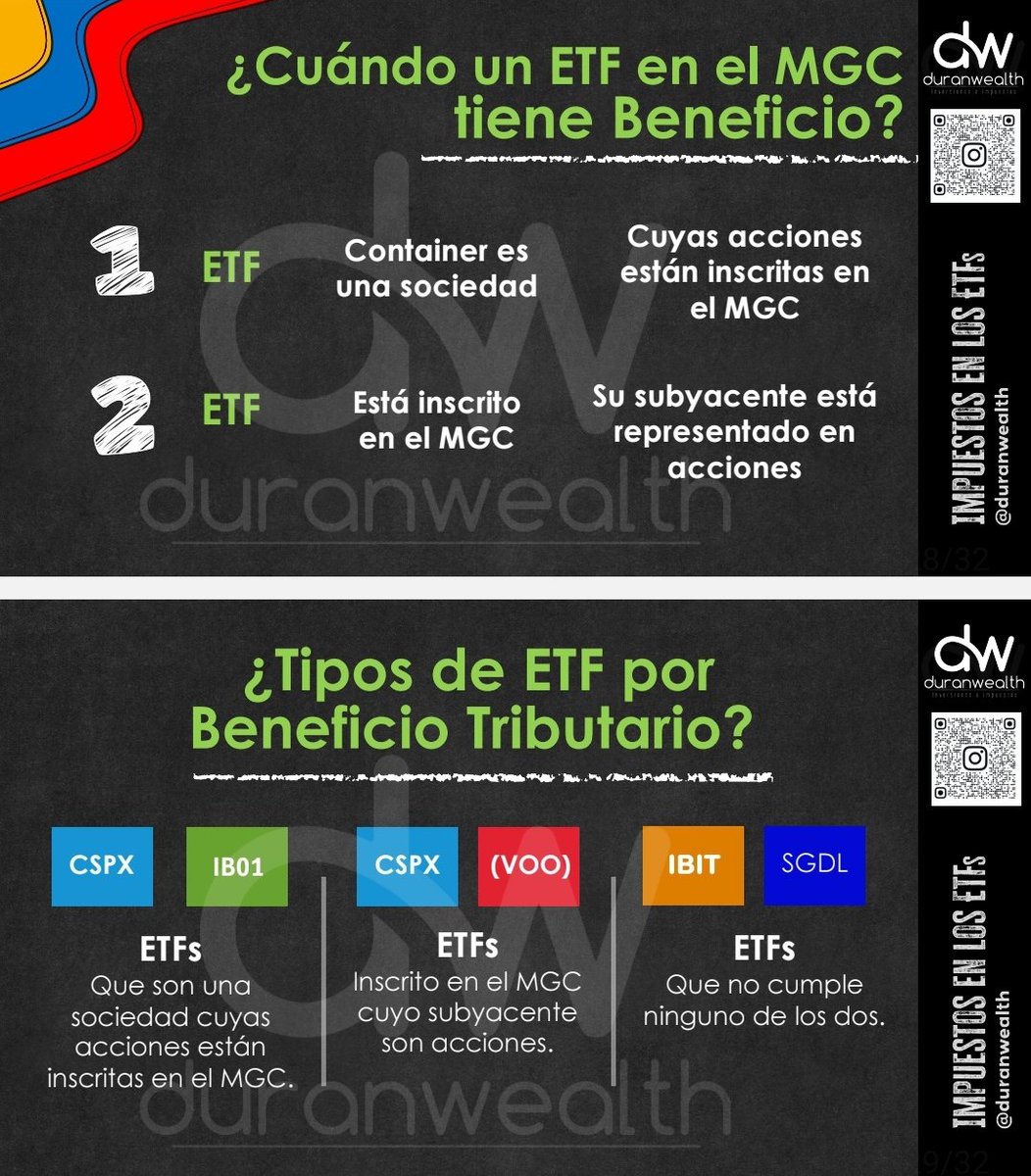

¿Cuándo opera para ETFs? La clave es entender algo sencillo:

👉 el beneficio depende de la estructura jurídica del ETF.

Y, existen 2 puertas para acceder al beneficio:

🚪 Puerta 1: estructura societaria

El ETF está constituido como sociedad y lo que se negocia en el mercado son acciones del ETF. Ojo, del ETF. El subyacente del ETF no es relevante.

Puede invertir en acciones, bonos o cualquier otro activo.

Varios ETFs UCITS irlandeses constituidos como Public Companies (PLC) cuyas acciones están inscritas en el MGC encajan en esta lógica.

Ejemplos: CSPX, IB01 o EIMI.

🚪 Puerta 2: composición del subyacente

Aquí la lógica cambia. El ETF podría entrar al beneficio si todo su subyacente está compuesto por acciones inscritas en la BVC.

En la práctica, no es evidente que exista un ETF que cumpla claramente esta condición.

🧮 Muchos ETFs que los inversionistas conocen no pasan al menos una de estas dos puertas.

Por ejemplo:

▶️ ETFs estructurados como trust (como VOO o IBIT)

▶️ vehículos que no emiten acciones, sino certificados o instrumentos similares: SGLD

▶️ estructuras que no son sociedades, como algunos ICAV irlandeses

La conclusión práctica es simple:

🧐Un ETF tiene beneficio tributario si entra por alguna de estas dos puertas.

Si no entra por ninguna, la utilidad en la venta queda gravada como cualquier otra inversión.

🧮La buena noticia es que verificar esto no es difícil. Antes de invertir, basta con abrir el prospecto del ETF. En las primeras páginas normalmente aparece su naturaleza jurídica: si es una sociedad, un trust, un ICAV u otro tipo de vehículo.

🫡Esa línea aparentemente técnica puede marcar una diferencia enorme en el resultado fiscal de una inversión.

Porque al final, en tributación suele cumplirse una regla muy simple:

no manda el nombre del ETF.

manda la estructura jurídica del vehículo.

1️⃣ Festejan lo poco que cae la inflación mientras pedían imprimir plata y bajar tasas.

2️⃣ Aplauden la caida del dólar con el riesgo país más alto frente a la región en 20 años.

3️⃣ Ovacionan la reducción de la deuda externa con déficits fiscales históricos y rompiendo la regla fiscal dos veces en seis meses.

4️⃣ Y ahora sacan la champaña por el rebote de utilidades de los bancos en 2025… pero no cuentan que vienen de unas de sus peores crisis en 2023 y 2024.

El mundo al revés, versión deluxe. 🥂

🚨 Reforma Tributaria: lo que más le pega a los inversionistas 🚨

La propuesta trae muchos cambios, pero hay 4 puntos clave que deberías entender desde ya:

1️⃣ Componente inflacionario

Hasta hoy, los intereses que ganas en cuentas bancarias, CDT o fondos de renta fija tenían un beneficio: no todo se sumaba al impuesto porque se restaba la inflación.

👉 Con la reforma, este beneficio desaparece. Resultado: pagarías más impuestos por tus inversiones más seguras.

2️⃣ Dividendos

Hoy existe un descuento del 19% para los dividendos superiores a 1.090 UVTs (aprox. $54 millones). Con la reforma, se elimina. La tributación de dividendos podría llegar al 61%.

Eso significa que las personas que reciben dividendos entrarían a tributar en las tarifas generales de renta, que van escalando hasta el 39%.

Pero además, los dividendos tienen una capa adicional de impuesto (tarifa hasta el 20%).

👉 Sumando ambas capas, la tributación efectiva sobre dividendos podría llegar hasta un 61,65%.

En otras palabras: los dividendos se convertirían en uno de los ingresos más castigados en Colombia.

3️⃣ Ganancia ocasional

Subiría de 2 a 4 años el plazo mínimo para que la venta de activos (ej. un inmueble) se considere ganancia ocasional.

Además, se reducen las rentas exentas cuando vienen por herencias.

👉 Vender activos o recibir una herencia sería menos eficiente tributariamente.

4️⃣ Impuesto al patrimonio

El umbral bajaría: desde $2.000 millones ya se empezaría a pagar.

Tarifas progresivas: 0,5%, 1%, 2%, 3% y hasta 5%.

👉 Las familias con patrimonios medios y altos tendrían una carga adicional significativa y permanente.

Otros cambios relevantes 👇

🌍 Activos digitales: reglas específicas sobre localización, costo fiscal y reportes.

📉 Amortización de inversiones: ahora sí se permitiría en ciertos activos financieros.

👨👩👧 Se eliminan beneficios especiales: deducción por dependientes y beneficio de auditoría.

🏦 Instituciones financieras: tarifa de renta con puntos adicionales, lo que podría encarecer servicios.

👉 Aún es solo una propuesta, pero importante ir teniéndolo en el radar para planear tus decisiones de inversión y patrimonio.

#ReformaTributaria #Inversiones #Impuestos

Gold is replacing fiat currencies as a reserve currency:

Gold's share of global international reserves rose 3 percentage points in Q1 2025, to 24%, the highest in 30 years.

This marks the 3rd consecutive annual increase.

Meanwhile, the US Dollar's share declined ~2 percentage points, to 42%, the lowest since the mid-1990s.

The Euro share remained roughly unchanged at ~15%.

Gold is now the world’s second-largest reserve asset after surpassing the Euro in 2024.

Gold is seeing historic levels of demand.

What is happening here?

Over the last 48 days, the US Federal Debt has surged by +$1 TRILLION, or +$21 billion PER DAY.

Since August 11th, the US has added +$200 billion in debt.

Why is US government spending running at WW2 levels in a "strong" economy?

(a thread)

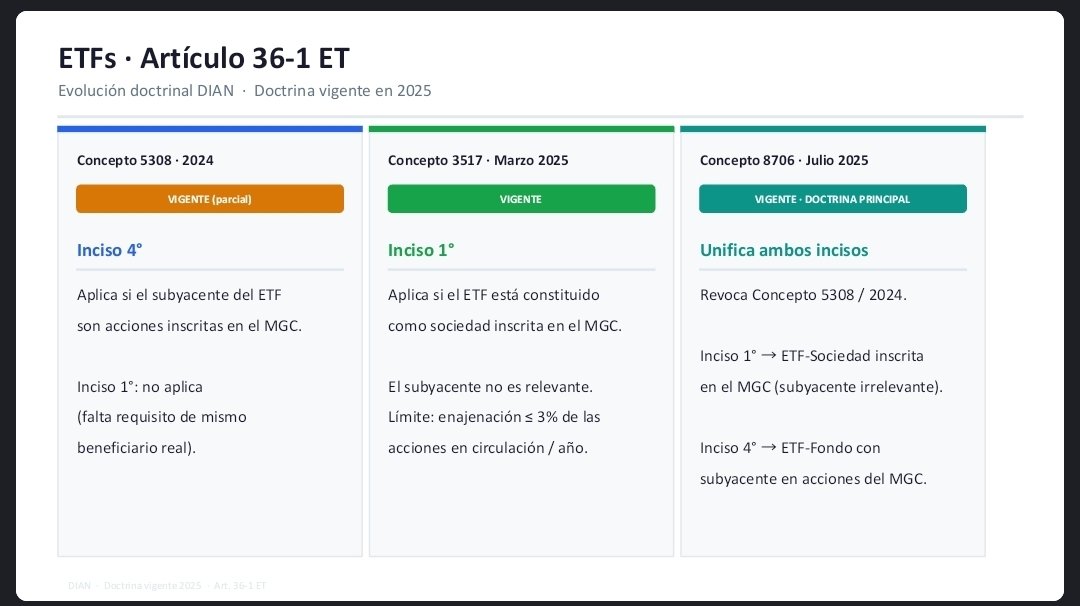

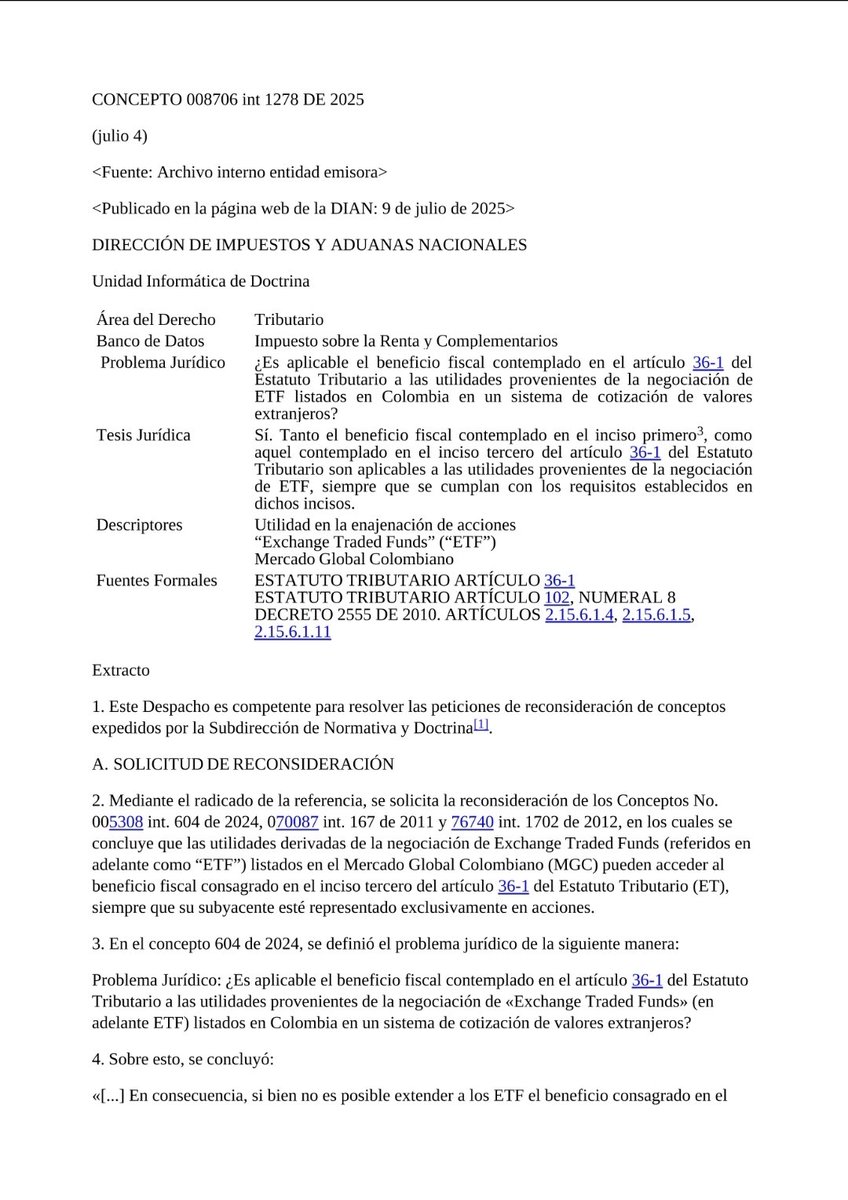

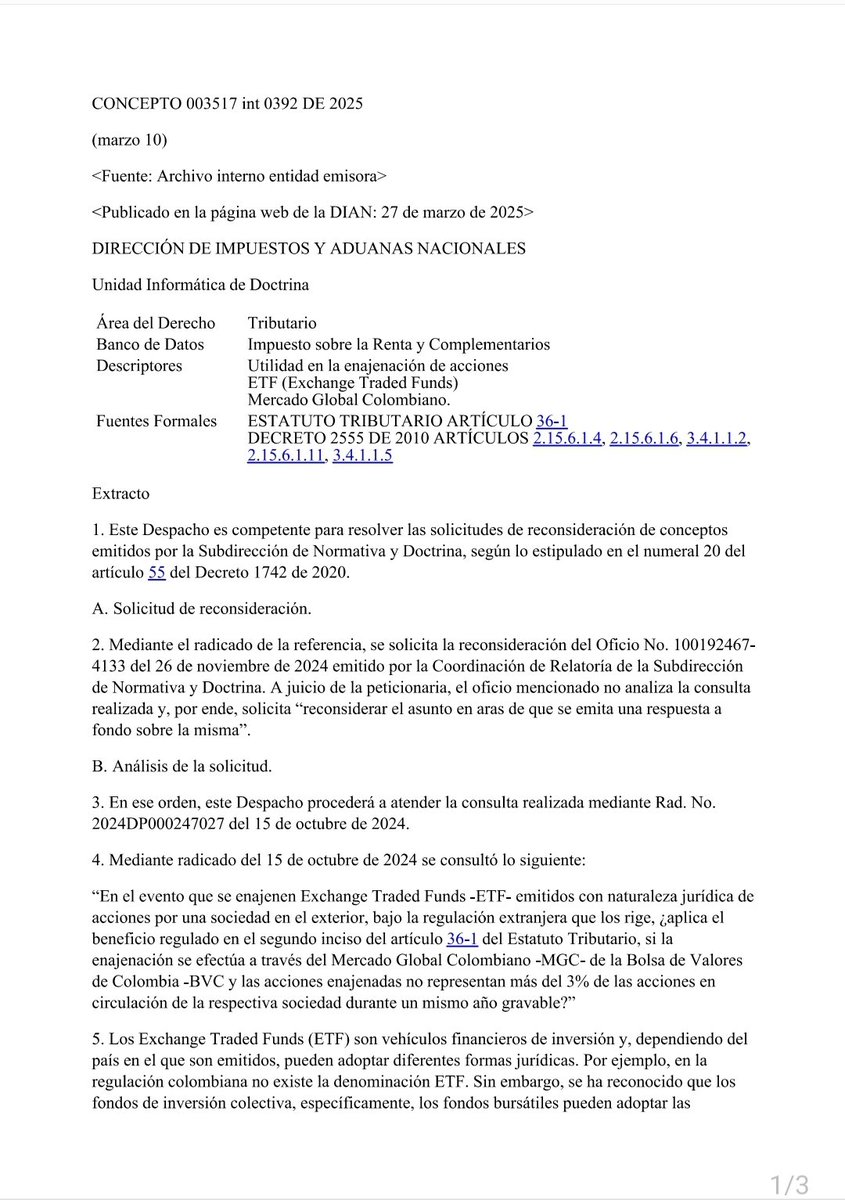

🚨 Nuevo concepto sobre los ETFs en el MGC que nos comparte Sergio Duque López

❓️Este concepto trata de nuevo cuando un ETF inscrito en el Mercado Global Colombiano de la Bolsa de Valores de Colombia tiene beneficio tributario que la utilidad en venta de acciones es un ingreso que no constituye renta.

🤯Para simplificarlo para todos, les muestro en mi opinión como queda el tema, después del concepto:

1️⃣ Los ETFs en los que su estructura es una sociedad, tienen el beneficio, sin importar su subyacente, si las acciones del cascarón están inscritas en el MGC.

2️⃣ Los ETFs en los que la estructura NO es una sociedad, que son por ejemplo un trust o fondo de inversión colectiva Colombiano, solamente tienen el beneficio si su subyacente son acciones inscritas en Bolsa Colombiana.

Para dar un ejemplo.

1️⃣ CSPX o IB01 parten de una PLC (Public Limited Company de irlanda) cuyas acciones se listan en bolsa. Como las acciones de esta sociedad se inscriben en el MGC pueden acceder al beneficio.

2️⃣ VOO o IBIT son Trusts de los EEUU. solamente pueden tener el beneficio si su subyacente son acciones inscritas en Bolsa Colombiana. Como no es así, en mi opinión no tienen el beneficio.

🛑 Esta segunda puerta fue la que el concepto de julio de 2024 abrió, y que creo que con razón la Dian la cierra hoy.

Ahora bien, la primera puerta, la de los ETFs constituidos como sociedad cuyas acciones se inscriben en bolsa, sigue abierta y como una gran oportunidad.

🚨Atentos: con Sergio Duque López vamos a hacer esta semana un live para hablar del tema!

Aquí encuentran el concepto: https://t.co/u9LwMhiyli

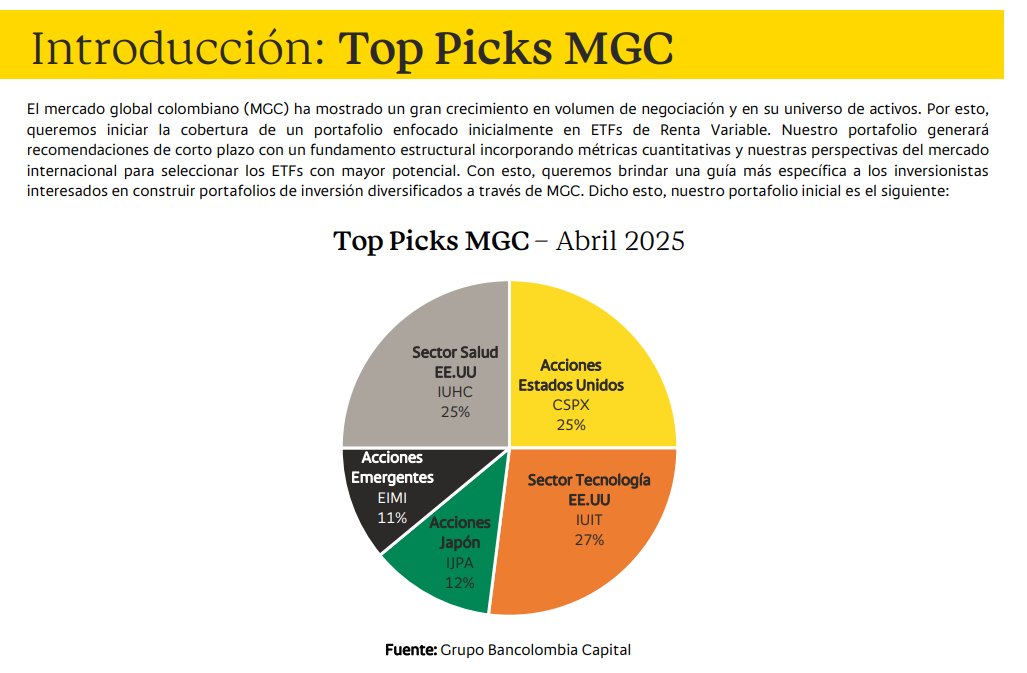

Uff… ¡qué nota este trabajo de Top Picks de la Dirección de Mercados y Capitales de Bancolombia!

Felicitaciones por seguir impulsando el Mercado Global Colombiano.

Hemos sido los que nos hemos quejado durante años.

De la tributación.

De no tener mecanismos eficientes.

De no poder invertir bien desde Colombia.

Hoy, tenemos una herramienta para invertir en los mejores ETFs del mundo.

ETFs internacionales, de las mejores casas, con un beneficio tributario único.

Ahora, todo depende de nosotros.

La pelota está en nuestra cancha.

Hacer que este mercado funcione ya no es tarea de otros.

Es responsabilidad de quienes invertimos.

Pongamos nuestro granito de arena.

Y hagamos que esto despegue.

Quien entiende sus impuestos, invierte diferente.

🚨Este es un concepto tributario clave para los inversionistas colombianos.💪

🧐 La DIAN ha dejado claro que, si se trata de un ETF de naturaleza societaria, cuyas acciones están inscritas en el Mercado Global Colombiano en debida forma, goza del beneficio del artículo 36-1 del Estatuto Tributario, que establece:

▶️ "La utilidad en venta de acciones inscritas en una bolsa Colombiana es un ingreso no constitutivo de renta ni ganancia ocasional."

Esta es una grandísima noticia.

Porque da claridad frente a un beneficio tributario sensacional que tenemos los colombianos para invertir, y en el cual hemos trabajado durante años.

En ese sentido, ¿Qué ETFs tienen beneficio tributario?

1. ETFs de naturaleza societaria, cuyas acciones estén debidamente inscritas en el Mercado Global Colombiano.

Ejemplos: CSPX, IB01.

2. ETFs inscritos en el Mercado Global Colombiano cuyo subyacente son acciones, lo que se respalda en el concepto anterior de 2024.

Ejemplos: VOO, CSPX.

Después de tanto trabajo durante los años hoy me llena el alma recibir este concepto, invitándolos para que usen adecuadamente este tipo de incentivos que tenemos en Colombia para el ahorro e inversión.

Definitivamente, quien entiende sus impuestos, invierte diferente.

(Les comparto dos de mis presentaciones en Moneycon sobre el tema)

Mito de la tributación de inversiones 🇨🇴:

Hasta 54 millones de pesos en dividendos no pago impuesto de renta.

¡No es cierto!

Para residentes fiscales personas naturales.

- Si son dividendos del exterior la tarifa en Colombia es 35% sin importar monto, salvo que no seas declarante de renta.

- Si son nacionales:

1️⃣ Si la sociedad los reparte como gravados, puede tener una tributación del 35%. Si son no gravados, hasta aquí, 0%.

2️⃣ Además el restante luego, se lleva a la tarifa progresiva y marginal del 0 al 39%.

Ahí se suma el ingreso por dividendos con TODOS los ingresos de la persona. Y aplicará la tabla del 0 al 39%.

Si, un dividendo de $100.000 puede terminar gravado al 39%. Depende de cada persona.

Mucho mito alrededor de la tributación se dividendos.

Sumo un ejemplo.