Nach Presse-Informationen möchte Lars Klingbeil die steuerliche Absetzbarkeit von Haushaltshilfen und Handwerkerleistungen sowie das Dienstwagenprivileg streichen.

Eine kurze Einordnung:

1.) Haushaltshilfe & Handwerkerleistungen

> Wurde eingeführt um Schwarzarbeit unattraktiver zu machen

> Eine potentielle Abschaffung fördert massiv die Schwarzarbeit

2.) Dienstwagenprivileg

> Das Privileg am Dienstwagenprivileg ist lediglich die vereinfachte Handhabung in der Steuererklärung

> Eine Abschaffung führt dazu, dass Dienstwagen-Besitzer wieder Fahrtenbuch führen müssen

> Massiver Mehraufwand an Bürokratie für Steuerzahler und Finanzämter

> Potentielle Verkaufsrückgänge im Bereich Firmenwagen

Fazit:

Beide Maßnahmen werden mit hoher Wahrscheinlichkeit dazu führen, dass der Staat am Ende in Summe deutlich(!) niedrigere Steuereinnahmen hat.

Handwerker- und Haushaltsleistungen verschwinden noch mehr in die Schwarzarbeit.

Sinkende Neuzulassungen im Bereich Dienstwagen drücken die Gewinne der Autobauer und Gewerbesteuereinnahmen. Gleichzeitig müssen die Finanzämter tausende neue Beamten einstellen um Fahrtenbücher zu überprüfen.

Klassischer Klingbeil.

Das Ehegattensplitting ist aufrecht zu erhalten. Die Aufteilung von Familien- und Erwerbsarbeit sollte den Ehepartnern überlassen werden. In einer „Normalehe“, die sollte der Maßstab sein, legen Beide ihr Einkommen zusammen oder zahlen im Verhältnis auf ein Kto. ein.

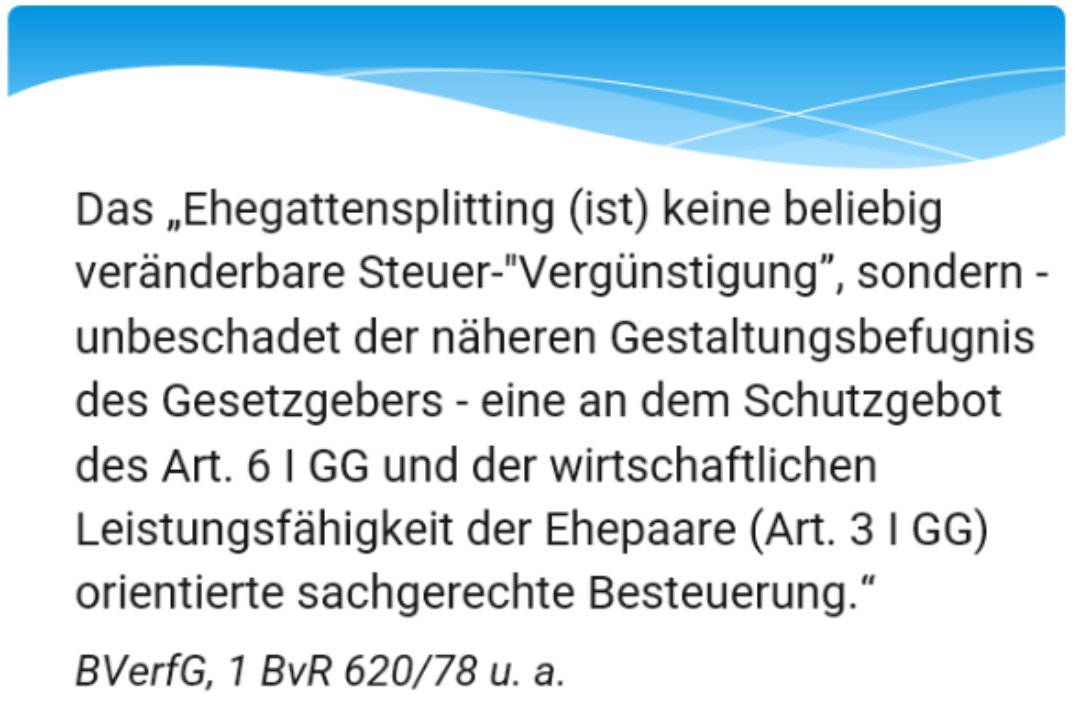

"Damit ist das #Ehegattensplitting keine beliebig veränderbare Steuer-„Vergünstigung“, sondern – unbeschadet der näheren Gestaltungsbefugnis des Gesetzgebers – eine an dem Schutzgebot des Art. 6 Abs. 1 GG und der wirtschaftlichen Leistungsfähigkeit der Ehepaare (Art. 3 Abs. 1 GG) orientierte sachgerechte Besteuerung."

Vielen Dank an @Arnd_Diringer für den Hinweis auf die Entscheidung des @BVerfG (Urt. v. 03.11.1982, Az.: 1 BvR 1104/79, BeckRS 1982, 05972, Rn. 67); den Hinweis gebe ich gerne weiter an die @spdde und Herrn @larsklingbeil.

In Gänze heißt es übrigens u.a.:

"(...) Die Ehegatten bestimmen in gleichberechtigter Partnerschaft (BVerfGE 42, 64 (77)) ihre persönliche und wirtschaftliche Lebensführung (BVerfGE 53, 257 (296 f.)). Die Aufgabenverteilung in der Ehe unterliegt der freien Entscheidung der Eheleute (BVerfGE 39, 169 (183); 48, 327 (338)). Das Selbstbestimmungsrecht der Ehegatten in ihren finanziellen Beziehungen untereinander wird insoweit verfassungsrechtlich geschützt (BVerfGE 60, 329 (339)). In Übereinstimmung mit diesen Grundsätzen ermöglicht das Splitting den Ehegatten die freie Entscheidung, ob einer allein ein möglichst hohes Familieneinkommen erwirtschaften und sich deshalb in seinem Beruf vollständig engagieren soll, während der andere Partner den Haushalt führt, oder ob statt dessen beide Partner sowohl im Haushalt als auch im Beruf tätig sein wollen, so daß beide ihre Berufstätigkeit entsprechend beschränken. Auf diese Weise wird sowohl die bei einer Zusammenveranlagung ohne Splitting gegebene verfassungswidrige Benachteiligung derjenigen Ehe vermieden, in der beide Partner berufstätig sind (vgl. BVerfGE 6, 55 (79)), als auch die bei einer getrennten Veranlagung drohende Gefahr der Benachteiligung der Hausfrauen- oder Hausmannehe ausgeschlossen (vgl. BFH-BStBl. 1957 III S. 162 (163); Stellungnahme der Bayerischen Staatsregierung in diesem Verfahren). Damit ist das Ehegattensplitting keine beliebig veränderbare Steuer-„Vergünstigung“, sondern – unbeschadet der näheren Gestaltungsbefugnis des Gesetzgebers – eine an dem Schutzgebot des Art. 6 Abs. 1 GG und der wirtschaftlichen Leistungsfähigkeit der Ehepaare (Art. 3 Abs. 1 GG) orientierte sachgerechte Besteuerung. (...)

b) Die Gründe, die den Splittingtarif für Eheleute rechtfertigen, sind auf Alleinerziehende mit Kindern nicht übertragbar, so daß der Gleichheitssatz in Verbindung mit Art. 6 Abs. 1 GG eine Ausdehnung des Splittingvorteils auf diese Personengruppe nicht gebietet. Zwischen Alleinerziehenden und ihren Kindern besteht weder wirtschaftlich noch familienrechtlich eine Gemeinschaft des Erwerbs, die zu einer anteiligen Teilhabe am Familieneinkommen führt, sondern ein Unterhaltsverhältnis. Auch kommt für Alleinstehende mit Kindern ein durch Art. 6 Abs. 1 GG zu schützendes Recht, über die Aufgabenverteilung in der Ehe partnerschaftlich zu entscheiden, von vornherein nicht in Betracht. (...)"

Nur mal zur Info was die SPD aktuell durch die Gegend wirft:

Ehegattensplitting abschaffen

Eine Steuererhöhung für Familien. Verkauft, als ob es aktuell einen Steuervorteil für Familien gäbe - dem ist nicht so. Die aktuelle Regel ist eine steuerlich wichtige und richtige Gleichstellung von Familien gegenüber 2 arbeitenden Eheleuten.

Minijobs einschränken

Unbürokratisch bisschen dazu verdienen? Nicht mit der SPD. Auch beim Nebenjob in der Eisdiele soll der Staat verdienen.

Spitzensteuersatz erhöhen

Soll wohl nur "die Reichen" treffen. Bei der SPD ist das jeder, der €70k verdient. Die sieht man wohl ständig mit der S-Klasse am Yacht-Hafen vorfahren.

Mitversicherung von Familie streichen

Das ist eine unglaubliche Kostenerhöhung für Familien. Im Prinzip wird die Kindererziehung finanziell so schwer gemacht wie möglich - und das bei seit Jahren sinkender Geburtenrate. Und das gilt auch noch nur für Arbeiter. Der Rest ist weiter kostenlos versichert.

Mehrwehrtsteuererhöhung

Alles teuer aktuell? Kein Problem - es geht noch teurer. 15% Erhöhung auf 21%. Trifft alle.

Übergewinne abschöpfen

Unternehmen die eine 20% Gewinnsteigerung gegenüber dem Durchschnitt der letzten Jahre haben, sollen "abgeschöpft" werden. Als Kleinunternehmer fehlen mir hier einfach die Worte. 30% vom gesamten Gewinn gibt es ja heute schon für den Staat.

Von der Erbschaftssteuer (aka Neidsteuer) fange ich garnicht erst an.

Dass solche Vorschläge "Steuerreform" genannt werden und nicht was es ist, nämlich eine "extreme Steuererhöhung", sollte illegal sein.

Und das Schlimmste daran ist, dass Deutschland nichtmal ein Einkommensproblem hat. Deutschland ist bei Staatseinnahmen auf Platz 3 - weltweit - hinter den USA und China, die mehr als das 4-fache und 17-fache(!!!) an Einwohnern haben.

Die SPD ist seit 2013 in Regierungsverantwortung.

Ich verstehe nicht, wie diese Partei noch gewählt werden kann.

Das #Ehegattensplitting hat eine bemerkenswert liberale Eigenschaft: Es behandelt alle Rollenkonstellationen in einer Ehe gleich. Egal ob sie 6000 verdient und er 0, beide 3000 oder er 4000 und sie 2000 - in allen Fällen muss das Paar dank Ehegattensplitting exakt gleich viel Steuern bezahlen. Und gerade deshalb ist es vielen Linken ein Dorn im Auge: Weil es eben alle Rollenkonstellationen gleich behandelt. Und nicht versucht, angeblich „veraltete“ Rollenbilder zu bestrafen.

Rechtlich ganz klar: Richter müssen im Verfahren aufmerksam zuhören. Menschlich kann der eine oder andere aber sicher verstehen, dass man beim Steuerrecht einpennt (bitte nicht hauen, liebe Steuerrechtler! 😘)

https://t.co/86kvrx0oXY

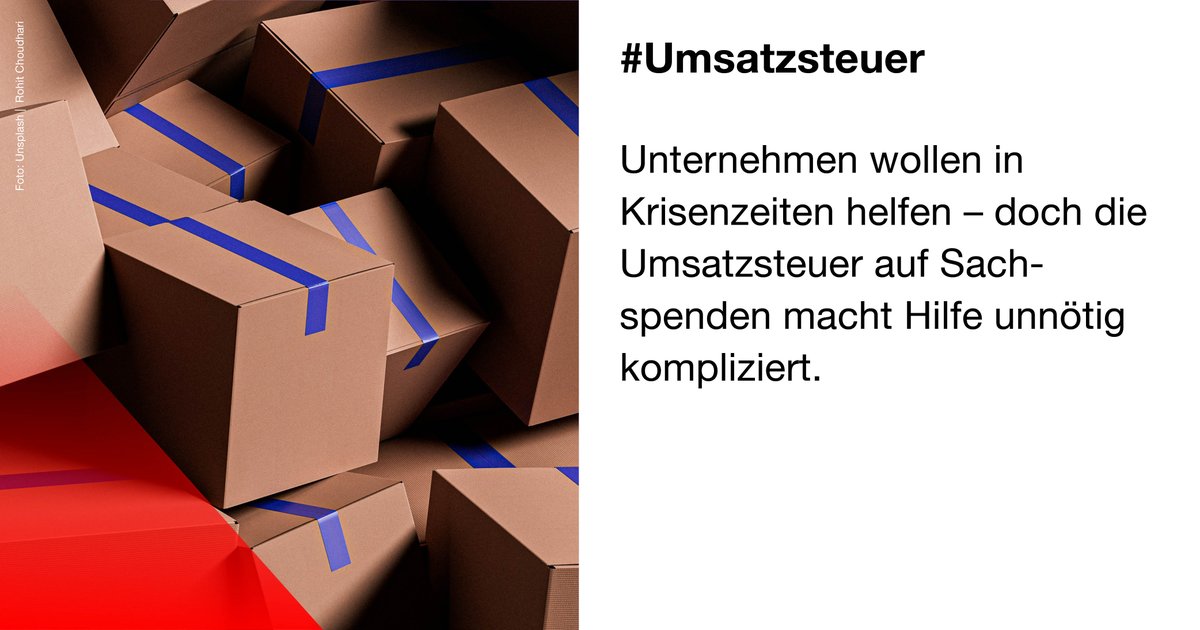

🤝 Die Befreiung von der Umsatzsteuer auf Sachspenden hat es dank intensiver Arbeit zwar in den Koalitionsvertrag von CDU, CSU und SPD für die 21. Legislaturperiode geschafft, umgesetzt wurde sie bislang jedoch nicht. Für Unternehmen ist das schwer nachvollziehbar – gerade in Zeiten zahlreicher globaler Krisen, von Kriegen in Europa und im Nahen Osten über humanitäre Notlagen bis hin zu steigenden sozialen Bedarfen im Inland. Viele Betriebe möchten Verantwortung übernehmen und konkret helfen.

❗ Gleichzeitig benötigen gemeinnützige Organisationen wegen Inflation, Lieferkettenproblemen und geopolitischer Unsicherheiten mehr Unterstützung denn je. Dennoch stehen Unternehmen weiterhin vor dem paradoxen Befund, dass das Vernichten von Waren steuerlich oft günstiger ist als deren Spende. Ein Gutachten zeigt, dass jährlich Waren im Wert von rund 7 Milliarden Euro vernichtet werden, obwohl etwa ein Drittel davon problemlos gemeinnützig eingesetzt werden könnte. Ein zentraler Grund ist die umsatzsteuerliche Behandlung unentgeltlicher Zuwendungen. Unternehmen wollen jedoch helfen können, ohne steuerliche Risiken oder spätere Nachzahlungen befürchten zu müssen.

👉 Der Bundesfinanzminister verwies 2025 darauf, Deutschland sei an EU-Recht gebunden, das grundsätzlich eine Besteuerung von Sachspenden vorsehe. Die Europäische Kommission hat jedoch bereits 2024 klargestellt, dass unentgeltliche Sachspenden an gemeinnützige Organisationen grundsätzlich nicht in den Anwendungsbereich der Mehrwertsteuer fallen und Mitgliedstaaten hier Gestaltungsspielräume haben. Deutschland kann Sachspenden also jederzeit steuerlich entlasten.

👀 Ein juristisches Gutachten bestätigt zudem: Die Umsatzsteuerpflicht ist nicht zwingend. Für unverkäufliche Waren kann die Bemessungsgrundlage richtlinienkonform bei null Euro liegen, da ihr Restwert im Zeitpunkt der Spende ebenfalls null beträgt. Eine bundeseinheitliche Verwaltungsvorschrift könnte daher sofort festlegen, dass für nicht marktfähige Spendenware ein Wert von null Euro anzusetzen ist – ohne Steuerausfälle für den Staat.

📢 Die Lösung liegt also längst auf dem Tisch. Gerade in Krisenzeiten möchten Unternehmen verlässlich helfen können. Die Jungen Unternehmer fordern deshalb, die umsatzsteuerliche Entlastung von Sachspenden endlich umzusetzen, Fehlanreize zur Warenvernichtung zu beenden und kurzfristig eine klare bundesweite Verwaltungsregelung zu schaffen.

Und wieder wird über das #Ehegattensplitting diskutiert. Das ist kein Privileg, sondern sorgt nur dafür, dass Verheiratete pro Kopf nicht höher besteuert werden als Andere. Ich habe das bereits 2021 in der @WELTAMSONNTAG, @welt dargelegt.

@Gert_Woellmann

https://t.co/ulMKf7J3GU

Bürokratieabbau vs. deutsche Behörden - ein

Erfahrungsbericht mit Realsatire-Charakter

Das Bekenntnis zum Bürokratieabbau fehlt in keiner politischen Sonntagsrede.

So schön es in der Theorie klingt, so wenig davon kommt im Mikrokosmos bisher an. Im Gegenteil: Was ich selbst erlebe am Beispiel meiner Minijob-Angestellten hat kafkaeske Züge und lässt mich maximal frustriert und genervt zurück.

Worum geht es? Ich bin wegen eines 24/7-Berufsalltags auf externe Kinderbetreuung angewiesen. Daher beschäftige ich eine Minijobberin, die regulär angemeldet ist.

Sie gehört zu denjenigen, die über die EU-Freizügigkeitsrichtlinie in Deutschland ist. Sie lernt Deutsch, will hier studieren und dann als Lehrerin arbeiten. Sie bekommt Bürgergeld und arbeitet bei mir als Minijobberin.

Könnte doch ganz einfach sein ... ist es aber nicht.

Mir wird massenhaft Verwaltung zugemutet, weil die Behörden in Deutschland nicht kommunizieren, analog lieben und der Datenschutz jenseits jeglichen Pragmatismus für heilig erklärt wird.

Das Job-Center drohte meiner Minijobberin, die Stütze zu streichen, wenn sie keine Lohnsteuer-Bescheinigung einreicht. Da ich als Privathaushalt nicht über eine Personal-Abteilung verfüge, hat mich diese tabellarische, feingliedrige Aufstellung logischerweise vor Umsetzungsprobleme gestellt.

Ich gab meiner Minijobberin Belege: Gehaltsüberweisungen (Bankauszüge), ihre Anmeldung bei der Minijob-Zentrale und den Arbeitsvertrag. All das reichte dem Jobcenter nicht. Als ich versuchte, telefonisch weiterzukommen (natürlich mit Endlos-Warteschleifen und mehrfach ungefragter Telefonat-Abbrüche), sagte mir das Jobcenter, man dürfe mir weder Auskunft erteilen (Datenschutz, natürlich), noch könnte ich für meine Minijobberin stellvertretend Angaben machen (keine Vollmacht).

Als ich es über die Minijob-Zentrale probierte, sagten die mir wiederum, das Joboffice dürfe von mir keine Lohnsteuerbescheinigung verlangen, da ich ja ein Privathaushalt bin. Dito. Danke! Auf die Frage, ob das Minijob-Office dem Jobcenter die Informationen schicken könnte, hieß es: Das ginge nicht. Die Informationen könnten nur meiner Minijobberin geschickt werden (Datenschutz, natürlich).

Nach endlosen Telefonaten, um viele Nerven ärmer und über die Informations-Vermittlung über Umwege (meine Minijobberin), wurde davon abgelassen, weiter eine Lohnsteuerbescheinigung zu fordern.

Halleluja, ich dachte, die Sache sei erledigt. Aber ich

hatte meine Rechnung ohne die deutsche Gründlichkeit gemacht.

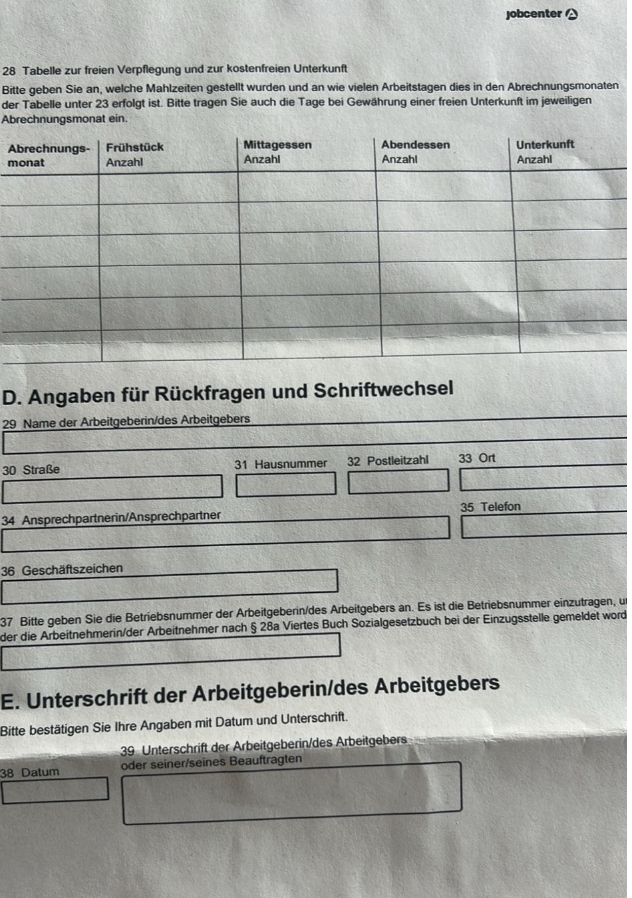

Vor zwei Wochen bekam ich wieder Post (übrigens an meine Meldeadresse – das wird später noch relevant). Ich werde gebeten, Angaben zum Beschäftigungsverhältnis zu machen: Einkommensbescheinigung, Arbeitsbescheinigung, Zeitraum der Beschäftigung. Gefragt wird nach Details, wann die Auszahlung des Gehalts stattfindet, ob das Monatsentgelt gleich hoch ist. Das Jobcenter will den Brutto-Stundenlohn einschließlich aller gesetzlichen Abzüge. Außerdem werden Fragen nach Tarifzugehörigkeit und Tarifvertrag gestellt.

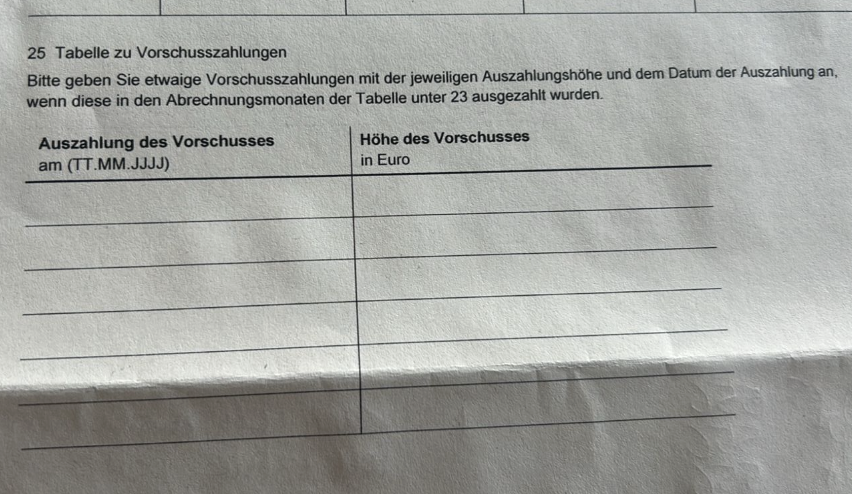

Alle relevanten Informationen liegen bei der Minijob-Zentrale. Trotzdem soll ich sechs Seiten ausfüllen. Darunter auch Angaben machen zu: „Sachleistungen“, „geldwerten Vorteilen“, „vermögenswirksamen Leistungen“, „Vorschusszahlungen“ mit Auszahlungshöhe und Datum sowie „freie Verpflegung“.

Für letzteres steht eine Tabelle mit mehreren Spalten (Abrechnungsmonat, Frühstück, Mittagessen, Abendessen, jeweilige Anzahl) zur Verfügung. Wenn schon, denn schon – und zwar richtig vollumfassend, so der deutsche Staat.

Ich soll jetzt also Buch führen darüber, was meine Minijobberin bei mir zu Hause konsumiert? Protokollarisch festhalten, was ich ihr auftische (…. oder sie sich selbst kocht. Denn meist ist die Nanny ja da, wenn ich es selbst nicht bin – Kern-Zweck von Kinderbetreuung, nur so am Rande)?

Die Krönung der Absurdität: Zudem wird nach persönlichen Angaben gefragt, u.a. nach meiner Adresse. Da wären wir bei dem, was ich eingangs schrieb... Das mich das nette Job-Center-Schreiben ja genau dort erreichte – an meiner gemeldeten Anschrift.

Für die Anstellung meiner Minijobberin zahle ich Mindestlohn und Sozialbeiträge. Letztere werden automatisch von meinem Konto abgebucht. Beim Geldeintreiben funktioniert der deutsche Staat erstaunlich effizient und unbürokratisch.

Ich darf mich ganz nebenbei noch mit Berechnungsformeln aus der Hölle beschäftigen – wie dieser hier für den Urlaubsanspruch. Eine Kostprobe: Minijobber haben Anspruch auf bezahlten Erholungsurlaub, basierend auf dem Bundesurlaubsgesetz (24 Werktage bei 6-Tage-Woche). Die Berechnung erfolgt anteilig (Arbeitstage pro Woche x 24) geteilt durch 6. Der Lohn pro Urlaubstag berechnet sich aus dem Durchschnittsverdienst der letzten 13 Wochen geteilt durch die Arbeitstage.

Ich mache das alles, weil ich eine rechtliche Absicherung will – für mich und meine Minijobberin, weil ich keine Schwarzarbeit unterstützen will. Der Dank dafür ist administrative, zeitraubende Schikane.

Genau diese Alltags-Empirie führt bei Bürgern zu zunehmender Ablehnung und Vertrauensverlust. Ich fühle es grade so sehr. Und das ewige Lied vom Bürokratie-Abbau wirkt in diesen Momenten einfach nur noch wie Hohn.

❗ Erbschaftsteuer auf Betriebsvermögen ist keine abstrakte Zahl – sie entscheidet über Arbeitsplätze.

Unternehmen lassen sich nicht einfach „zerschlagen“, um Steuern zu zahlen. Maschinen, Gebäude oder Lizenzen kann man nicht auf den Tisch des Finanzamts legen, ohne den Betrieb zu gefährden. Trotzdem wird in der öffentlichen Debatte oft so getan, als sei die Übernahme eines Familienunternehmens vor allem ein Geschenk.

📢 Wir wollen deshalb die Realität hinter den Schlagworten sichtbar machen – und die Diskussion versachlichen.

Vier Wahrheiten zur Erbschaftsteuer-Debatte:

1️⃣ Der Staat kriegt nicht genug

Deutschland erzielt bereits Rekordsteuereinnahmen: 2024 lagen sie bei rund 947,7 Milliarden Euro. Auch die Einnahmen aus der Erbschaft- und Schenkungsteuer erreichten mit 13,3 Milliarden Euro einen Höchstwert.

2️⃣ Erbschaften fließen häufig in Investitionen

Viele Erbschaften werden genutzt, um Unternehmen fortzuführen, Wohnraum zu bewirtschaften oder Vermögen langfristig aufzubauen – nicht für kurzfristigen Konsum. Gerade Betriebsvermögen ist im Unternehmen gebunden.

3️⃣ Der Sozialstaat wächst stark

Die Sozialleistungsquote ist in den letzten Jahrzehnten deutlich gestiegen – von 20,2 % (1970) auf 31,2 % (2024). Gleichzeitig erreicht das Steueraufkommen Rekordwerte.

4️⃣ Viele Länder erheben gar keine Erbschaftsteuer

In 14 von 24 OECD-Staaten gibt es keine Erbschaft-, Nachlass- oder Schenkungsteuer – Deutschland liegt dagegen bereits auf einem hohen Niveau der Besteuerung.

Wer ein Unternehmen erbt, bekommt keinen Geldsack – sondern Verantwortung:

für Mitarbeitende, Investitionen und die Zukunft eines Betriebs.

👉 Mehr Hintergründe:

https://t.co/ov0N6kT1Dm

Die aktuelle Jahresabschlussprüfung macht deutlicher denn je, in welch prekärer Situation sich die deutsche Wirtschaftsebene befindet.

Wir erleben eine zunehmende Lähmung durch Komplexität: Wenn sich selbst Steuerberater und Wirtschaftsprüfer nicht mehr über die Auslegung von Gesetzen einig sind, steht der Geschäftsführer am Ende mit der alleinigen Verantwortung im luftleeren Raum.

Die Qualität der Beratung verändert sich massiv. Anstatt klarer Empfehlungen hören wir immer öfter Vorbehalte: ‚Es ist reine Auslegungssache‘ oder ‚Manche Prüfer sehen es so, manche so‘.

Das deutsche Bilanz- und Gesellschaftsrecht ist zu einem regulatorischen Minenfeld geworden, das selbst für erfahrene Experten ab einer gewissen Unternehmensgröße kaum noch ohne signifikante Restrisiken zu durchqueren ist.

Dabei geht es nicht einmal um steuerliche Grauzonen, sondern um die schiere Komplexität der Bilanzierung einer mittelständischen GmbH.

Wir haben einen Punkt erreicht, an dem die Diskrepanz zwischen gesetzlicher Strenge und praktischer Umsetzbarkeit das verantwortungsvolle Handeln fast unmöglich macht.

Das Risiko, für unbewusste Fehler oder unterschiedliche Rechtsauffassungen persönlich und drakonisch haftbar gemacht zu werden, steht in keinem Verhältnis mehr zur Aufgabe.

Wenn der Gesetzgeber diesen Kurs beibehält, führen wir den Mittelstand in eine Sackgasse. Wer ist in Zukunft noch bereit, die Position eines Geschäftsführers zu übernehmen, wenn der Job nicht mehr auf Basis von Sicherheit und Expertise, sondern nur noch nach dem Prinzip Hoffnung ausführbar ist?

Die abstrakten Haftungsgefahren drohen die Bereitschaft zur unternehmerischen Verantwortung in Deutschland im Keim zu ersticken.

Deutschland macht nicht schlapp, weil die Menschen plötzlich zu dumm oder zu bequem geworden wären. Deutschland macht schlapp, weil man diesem Land jahrelang eingeredet hat, dass man mit einem sauberen Hemd, einem sinnlosen Abschluss und drei PowerPoint-Folien als derjenige, der morgens um sechs aufsteht, anpackt, repariert, schweißt, pflegt, fährt, baut oder produziert.

Genau da liegt der Kern des Problems. Wir haben aus Bildung eine Ersatzreligion gemacht und aus dem Studium ein Massenabfertigungsprogramm. Hauptsache Abitur, Hauptsache Uni, Hauptsache irgendein Titel vor dem Namen. Ob am Ende jemand gebraucht wird, ob er etwas kann, ob er dem Land tatsächlich nützt, das war irgendwann fast schon zweitrangig. Statt Leistung und Praxis gab es Prestige und Papier. Statt Meisterbrief galt plötzlich das Seminar. Statt Werkbank kam Selbstverwirklichung. Und jetzt wundert man sich ernsthaft, dass überall Leute fehlen, die etwas Reales können.

Dieses Land hat seine Wertmaßstäbe komplett verrückt. Der Klempner, der Elektriker, der Handwerker, der Techniker, der Logistiker, der Schlosser, der Pfleger, der Busfahrer, der Bäcker, der Maschinenführer, sie halten den Laden zusammen. Ohne sie steht hier nach drei Tagen alles still. Aber politisch und kulturell wurden genau diese Berufe jahrelang behandelt, als seien sie die zweite Wahl für jene, die angeblich nicht „mehr aus sich gemacht“ hätten. Was für eine arrogante, realitätsferne Verachtung. Die Republik lebt von Menschen, die etwas können, nicht von einer immer weiter aufgeblähten Klasse an Titelträgern, die vor lauter Theorie kaum noch wissen, wie das wirkliche Leben aussieht.

Und das Schlimmste ist: Diese Schieflage ist nicht zufällig entstanden. Sie ist das Ergebnis einer politischen und gesellschaftlichen Ideologie, die alles Akademische automatisch für höherwertig erklärt hat. Jeder sollte studieren, jeder sollte an die Uni, jeder sollte sich möglichst lange in irgendeinem System aufhalten, das ihm Wichtigkeit einredet. Nur dumm, dass man Wohlstand nicht mit Phrasen produziert. Häuser werden nicht von Soziologie-Seminaren gebaut. Stromnetze werden nicht von Schwafelrunden repariert. Industrie entsteht nicht durch akademische Selbstbespiegelung. Und ein kaputtes Land wird nicht dadurch gesund, dass immer mehr Menschen sich in Nischen, Theorien und Wohlfühlblasen verlieren.

Deutschland leidet an einer Elitenlüge. Man hat den jungen Leuten erzählt, der Weg nach oben führe nur über Hörsäle, nicht über Können. Nur über Zertifikate, nicht über Erfahrung. Nur über akademische Sprache, nicht über greifbare Leistung. Das war nicht nur falsch. Es war verhängnisvoll. Denn während immer neue Studiengänge aus dem Boden geschossen sind, ist zugleich das Ansehen derer gesunken, die mit ihren Händen arbeiten. Ein Land, das sich so verhält, sägt nicht nur am Ast, auf dem es sitzt. Es hackt ihn mit Begeisterung komplett ab und schreibt anschließend eine Machbarkeitsstudie über den Fall.

Man sieht die Folgen inzwischen überall. Fachkräftemangel auf der einen Seite, Orientierungsverlust auf der anderen. Betriebe suchen händeringend Nachwuchs, während ganze Jahrgänge mit Abschlüssen auf den Markt kommen, bei denen keiner so genau weiß, wofür sie eigentlich gut sein sollen. Das ist nicht Fortschritt. Das ist organisierte Fehlsteuerung. Und natürlich wird darüber jahrelang nicht ehrlich gesprochen, weil sich niemand traut, den akademischen Größenwahn infrage zu stellen. Lieber feiert man jede neue Absurdität als Ausdruck von Vielfalt, Offenheit und Modernität. Modern ist daran gar nichts. Es ist dekadent.

Ein gesundes Land ehrt nicht zuerst die, die am besten reden, sondern die, die tragen. Es belohnt nicht Blendwerk, sondern Verlässlichkeit. Es macht jungen Leuten nicht ein Studium um jeden Preis schmackhaft, sondern zeigt ihnen, dass Würde, Einkommen, Stolz und Zukunft auch dort liegen, wo geschraubt, geplant, gepflegt, montiert, gebaut und instand gehalten wird. Genau das müsste endlich wieder der Maßstab sein. Nicht die Frage, wie akademisch etwas klingt, sondern wie nützlich, tragfähig und wertschöpfend es ist.

Die politische Klasse hat daran natürlich kein Interesse, weil sie selbst aus genau diesem Milieu stammt. Menschen, die nie einen Nagel gerade eingeschlagen haben, erklären dem Land seit Jahren, wie die Zukunft aussehen soll. Das Ergebnis sieht man: Bürokratie ohne Ende, ideologische Bildungsexperimente, akademische Inflation und ein wachsender Mangel an denen, die den Laden praktisch am Leben halten. Die da oben produzieren Formulare, die da unten sollen den Karren ziehen. Und wenn der Karren im Dreck steckt, gründen dieselben Versager noch eine Kommission.

Deutschland braucht keine weitere Geringschätzung von Praxis. Deutschland braucht eine radikale Rückbesinnung auf Leistung, Können, Disziplin und Realitätssinn. Ein Land wird nicht stark durch immer neue Titel, sondern durch Menschen, die etwas beherrschen. Nicht jeder muss studieren. Ganz im Gegenteil. Für viele wäre es besser, früher etwas Echtes zu lernen, Verantwortung zu übernehmen und stolz auf einen Beruf zu sein, der mehr ist als eine akademische Nebelmaschine.

Es ist höchste Zeit, diesen Unsinn zu beenden. Weniger akademische Eitelkeit. Weniger Bildungsblabla. Weniger künstlich aufgepumpte Studienromantik. Mehr Respekt für die, die dieses Land mit echter Arbeit tragen. Sonst bleibt von der großen deutschen Leistungsnation am Ende nur ein überorganisierter Debattierclub übrig, der zwar alles kommentiert, aber nichts mehr hinbekommt.

https://t.co/nTKDnOdN4S

Das höchste Finanzgericht setzt die Regierung unter Druck. Klingbeils Ministerium spielt auf Zeit. Der CDU-Finanzpolitiker Fritz Güntzler spricht unumwunden von einer „Steuerbombe“.

https://t.co/t51BmbfQPu

Die Veräußerung von mehr als drei Immobilien innerhalb von fünf Jahren kann gewerbesteuerpflichtig sein. Ob diese Frist strikt gilt, klärt nun ein BFH-Urteil.

Mehr erfahren: https://t.co/yLes5uObTB

#ESV#Steuern#BFH#Gewerbesteuer#Immobilienrecht#Steuerrecht

Der BFH befasst sich mit der Frage, wann Fortbildungsanbieter von der Gewerbesteuer befreit sind. Eine GmbH, die nur Unterricht anbietet, ist laut BFH nicht automatisch eine berufsbildende Einrichtung.

Mehr erfahren: https://t.co/zoufPUA6yE

#ESV#Steuern#BFH#Steuerrecht

Seit 2019 wird zwischen Einzweck- und Mehrzweck-Gutscheinen unterschieden. Der BFH setzt nun ein EuGH-Urteil zur Besteuerung von Guthabenkarten für digitale Inhalte um.

Mehr erfahren: https://t.co/2xk1LtQkgJ

#ESV#Steuern#BFH#EuGH#Einzweckgutschein#Mehrzweckgutschein