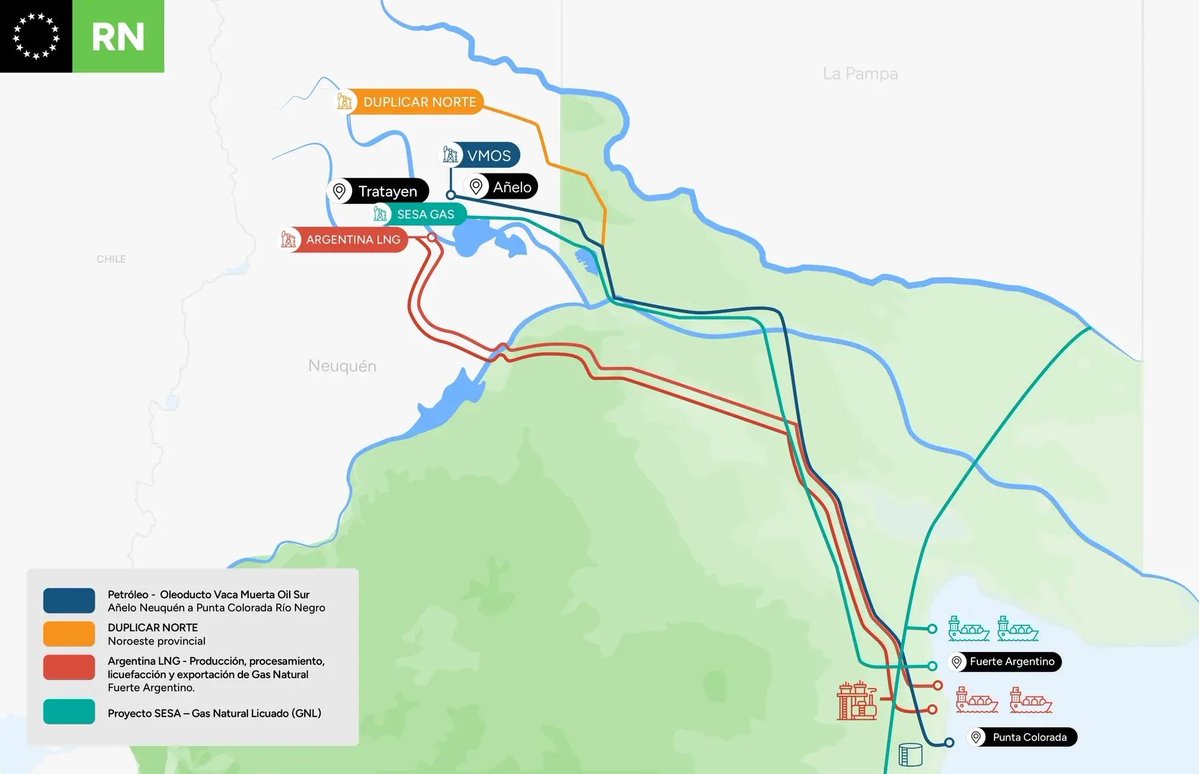

🛢️🇦🇷 La infraestructura que se viene y la que ya está en construcción desde Vaca Muerta para la exportación de gas y petróleo:

1. Oleoducto VMOS (Vaca Muerta Oil Sur):

Desde Añelo / Allen hasta Punta Colorada.

Longitud: 437 km.

Inversión: US$ 3.000 millones.

Capacidad inicial: 180.000 barriles/día (2026).

Capacidad final: 550.000 barriles/día (2027).

Incluye:

Terminal portuaria.

Playa de tanques.

Monoboyas offshore para cargar petroleros.

👉 Es la obra energética privada más grande en décadas en Argentina.

Empresas: $YPF, Pan American Energy, $Vist Energy, $Pamp Energía, Chevron, Shell, Pluspetrol, Tecpetrol.

2. Proyecto Duplicar Norte (Oldelval):

Nuevo oleoducto de 207 km.

Conecta el norte de Neuquén con Allen (Río Negro).

Capacidad inicial: 220.000 barriles/día.

Objetivo:

Sacar el petróleo del norte de Vaca Muerta.

Alimentar el sistema que llega a exportación.

Empresas: $YPF, Chevron, Pan American Energy, Pluspetrol, $Pamp Energía, Tecpetrol.

3. Sistema Duplicar / Duplicar Plus:

Ampliación del oleoducto Allen – Puerto Rosales.

Inversión US$ 1.400 millones.

Función:

Llevar petróleo a Bahía Blanca para la exportación o refinación.

Empresas: $YPF, Chevron, Pan American Energy, Pluspetrol, $Pamp Energía, Tecpetrol.

4. Proyecto Argentina LNG:

Desarrollo para licuar gas de Vaca Muerta y exportarlo como GNL.

Incluye:

gasoductos nuevos

terminales

buques de licuefacción frente a Río Negro.

Inversión potencial: US$ 10.000–12.000 millones.

Empresas: $YPF, Eni, ADNOC.

5. Proyecto SESA (Southern Energy):

Exportación de Gas Natural Licuado (GNL) mediante buques licuefactores.

Puerto: Golfo San Matías.

Incluye gasoductos dedicados desde Vaca Muerta.

Empresas: Pan American Energy, Golar LNG, $YPF, $Pamp Energía, Harbour Energy.

6. Ampliación del Gasoducto Perito Moreno:

Se agregan plantas compresoras.

Incremento: +14 millones m³/día de gas.

Permite:

Llevar más gas a Buenos Aires y liberar volúmenes para la exportación. $TGS

7. Infraestructura industrial (Tratayén):

Nuevas plantas de procesamiento de gas y líquidos (NGL).

Proyecto de $TGS por US$ 3.000 millones para industrializar el gas de Vaca Muerta.

8. Infraestructura Compañía Mega (expansión):

Inversión: US$ 360 millones para ampliar la capacidad de procesamiento de líquidos del gas de Vaca Muerta en Bahía Blanca (etano, propano, butano).

Empresas: $YPF, Petrobras, Dow Argentina.

En conjunto estas obras buscan:

Eliminar cuellos de botella de transporte.

Exportar petróleo directamente al Atlántico.

Transformar gas en GNL para la exportación mundial.

Si todas se completan:

Petróleo exportable: >1 millón de barriles/día.

Gas exportable: decenas de millones m³/día.

Post dedicado al mas grande de la historia del club. Al que nos sacó del infierno y nos llevó a la gloria. Un traspié no tapa la historia. Gracias ETERNAS.

Tenes a China mega sobre stockeado por la falta de consumo interno... el real estate por el piso, por la infraestructura q crearon q no la pueden absorver. Autos electricos en stock q no pueden vender internamente, y por ende acero, aluminio etc, q tampoco pueden colocar internamente, a eso se suma la mano de obra super barata, sobre todo joven.

Imposible competirles, por algo USA le quiere poner aranceles... Los chinos no solo te venden sobrestock a precio abajo del costo sino q encima subsidian a industrias exportadoras.

Mientras tanto en Argentina no solo le sacan aranceles a los chinos, sino q te atrasan el tipo de cambio y te mantienen los impuestos por el cielo. Imposible ser competitivo... no es un tema de sobreprecios, es un tema de eficiencia impositiva frente a productos sobrestockeados q te los tiran por la cabeza.

Si no podes bajar impuestos xq no podes reducir gastos, entonces estas priorizando el empleo publico por sobre el privado... y eso no iria muy en linea con eso de achicar el estado.

El principal error económico del gobierno es que en un contexto de alta carga tributaria, elevado costo del capital, regulación laboral anacrónica y mala infraestructura; pretende que las empresas compitan con un tipo de cambio real bajo como si esos problemas no existiesen.

Ayer el BCRA limito el rulo de las licitaciones primarias. Basicamente implicaba comprar dolares oficiales y con esos dolares comprar un titulo.

El dia que recibias los titulos se vendian y se volvían a tener los pesos con una ganancia de 4/5%.

Este rulo fogoneo la demanda de titulos que vimos en noviembre y mantuvo la brecha controlada

Desde ayer hay q mantener 15 días el titulo lo cual implica mayor riesgo de precio y una menor frecuencia para hacer el rulo.

Esto implicaría menor demanda de dólares oficiales pero mas brecha.

Mas brecha incentiva atesoramiento y con eso la demanda de dolares oficiales

El perro que se muerde la cola

Acá se rompió la relación entre el muñeco y el hincha. Lo de River hoy es una vergüenza y un papelon. Gallardo ya no arma bien los equipos, no le llega a los jugadores y no se lo nota con ganas de dirigir.

El Tesoro Americano vende u$s 2.000 millones en el mercado de cambios, luego le da un crédito al BCRA (via swap) para que le venda los u$s sin afectar el precio en el mercado, dejando una deuda al BCRA y embolsando una ganancia sustancial

Esta si es una masterclass, con la tuya.-

Esto es histórico. El apoyo va desde TDF hasta el Chaco. Los argentinos hablaron fuerte y claro este país puede salir adelante de una vez y para siempre🇦🇷🇦🇷🇦🇷

Este plan electoral ha hecho un daño enorme. Empresas, empleados, inversores, todos sufriendo las consecuencias de un plan economico fallido. El mismo lunes post elecciones Argentina tiene que transicionar a un nuevo esquema macroeconomico.

No sera demasiado bueno el plan?

Ya estamos con la tasa arriba de la de Massita que tanto criticaban. Hoy una empresa se endeuda mas caro que en esa epoca con la diferencia que aca es tasa real.

Que bien eso de la cantidad de dinero fija. Esta teniendo mucho efecto en la demanda de dolares.

Es un desastre. Ya estamos cerca del 200% de tasa para empresas.

Como dice un gran amigo, lo insostenible al final no se sostiene. Sin embargo, creo que el país está muy cerca de lograr un esquema macroeconómico mucho más sostenible, el más sano en muchos años, pero para eso hay que flotar ahora (ya) y comprar reservas a partir de abril. Los riesgos de no flotar (defender una banda insostenible) son inmensamente más grandes que los de flotar. Flotar en la práctica no implica intervención cero, de facto todos los bancos centrales de Latam en algún grado intervienen. Flotar implica no fijar, ya sea un nivel o una banda.

Hace meses muchos profesionales sostenemos que el TCRM estaba excesivamente apreciado y las bandas mal diseñadas, lo cual dejaba a la economía muy endeble frente a cualquier viento de frente (términos de intercambio, sequia, shock por incertidumbre política, etc). Esta debilidad en gran parte radica en nuestro ratio de deuda externa contra reservas. Países latinoamericanos cuya estabilidad envidiamos tienen una altísima cobertura de reservas frente a los pagos de deuda internacional. Esta excesiva apreciación era notoria al mirar la dinámica de los componentes del balance de pagos. Esta conclusión era muy similar a las propias estimaciones del equipo técnico del FMI (External Balance Assessment).

Luego de la corrección de los últimos meses, en parte también gracias a la apreciación del real en Brasil, el TCRM actual se acerca mucho más a niveles razonables. El problema es que este nivel más razonable es la banda superior a defender luego de un shock político. El esquema cambiario ahora perdió completamente su credibilidad. Sin credibilidad, comprarle el último dólar al Banco Central en la banda superior es la obsesión de los agentes económicos por encima de cualquier fundamento macroeconómico. Los activos en pesos rinden infinito, irrisorio en un país con robusto superávit primario, solo por el hecho de que el mercado no mira nada más que comprarle el último dólar al BCRA.

¿Flotar en este entorno tiene sus riesgos? Claro que sí, un montón (aceleración de la inflación, peor resultado electoral, incertidumbre de gobernabilidad, etc.). Como dice este mismo amigo, la única forma de salir del atraso cambiario sin costo es no haberlo dejado atrasar en primer lugar. Sin embargo, los costos de no flotar son mucho mayores. Entrar (o seguir) en un círculo vicioso que se retroalimenta: pérdida de reservas, un incremento del riesgo país y expectativas de depreciación.

En lo personal creo que de sacar la banda superior el tipo de cambio puede estabilizarse. Imposible saber ese nivel, pero creo que, en un nivel levemente superior al contado con liquidación actual, por varios motivos. En primer lugar, el superávit primario no está en duda, y al final del día es un ancla que ayuda. En segundo lugar, el nivel de TCRM, niveles levemente arriba del contado con liquidación implican un TCRM atractivo para el sector transable y mucho más sano para el balance de pagos. En tercer lugar, por lejos, el punto más relevante. Si el Banco Central muestra un compromiso en no vender las reservas actuales, da señales de que a partir de abril tiene intención de comprar reservas con la cosecha para fortalecer la posición externa y se ratifica el apoyo del Tesoro de USA como mecanismo de liquidez contingente para asegurar los próximos pagos de deuda (dos o tres cupones, es importante que el apoyo de USA sea solo para garantizar los pagos de deuda), el riesgo país se desploma. No porque seamos Suiza, sino porque Colombia 2030 rinde 5.70%.

La caída del riesgo país no es otra cosa que demanda de bonos contra dólares. Cuando los no residentes compran con fuerza, ese volumen se hace notar y las paridades escalan. La demanda local contra pesos de esos bonos no puede contrarrestar ese efecto cuando la demanda externa se acelera, por eso el contado con liquidación cae cuando crece la demanda de bonos de no residentes o fondos extranjeros.

La caída del riesgo país es la que podrá estabilizar el dólar. Y que el riesgo país esté muy alto y el TCRM en niveles más razonables creo que hacen muy posible que veamos una estabilización no muy por encima del contado con liquidación actual.

Lamentablemente, la alternativa de centro izquierda en Argentina que nos gobernó 16 años discute todavía si llueve de abajo para arriba o de arriba para abajo. Eso claramente es un componente del riesgo país, envidia sana a los espacios de centro izquierda de Uruguay, Chile o Brasil. Pero es un gran error del Gobierno confrontar al extremo con los Gobernadores, sobre todo los de las provincias de más peso productivo, que nada tienen que ver con el kirchnerismo, de hecho, sus bonos rinden menos que el soberano. El Gobierno debe buscar consensos con estos espacios de poder.

Disciplina fiscal, no fijar el tipo de cambio, comprar reservas en la próxima cosecha y buscar consensos básicos. 2026 puede ser un buen año.