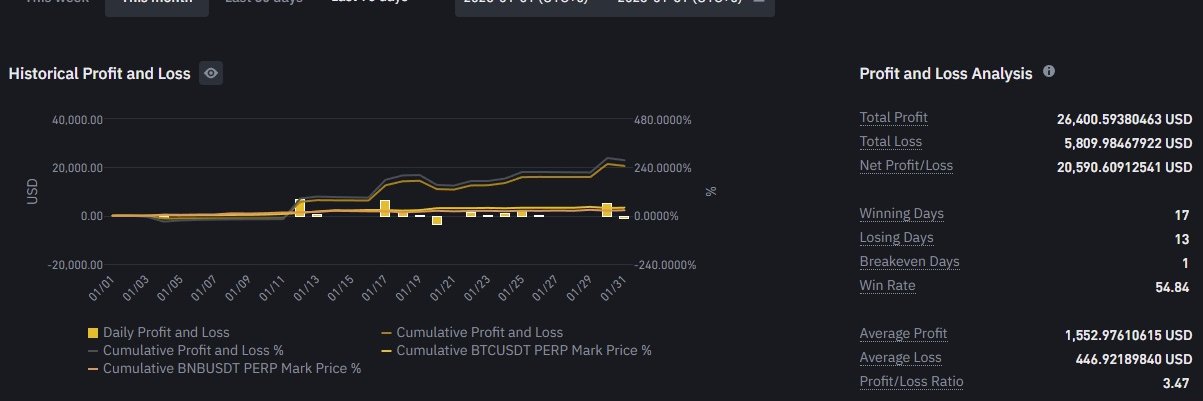

결과적으로 STRC는 알고리즘 붕괴가 아닌 전통적인 기업 유동성 위기(Liquidity Crisis) 형태의 리스크를 내포하고 있습니다. 비트코인 가격이 회사의 유동성 한계점 이하로 장기간 하락할 경우, 자산을 매각해 배당을 줘야 하는 구조적 하락 스파이럴이 발생할 수 있습니다.

STRC의 배당 구조와 비트코인(BTC) 가격 하락이 맞물릴 경우 발생할 수 있는 하�� 스파이럴(Downward Spiral) 리스크 분석은 다음과 같습니다.

1. STRC의 구조적 하방 리스크 (비판의 핵심 메커니즘)피터 쉬프(Peter Schiff) 등 시장 참여자들이 제기하는 리스크의 핵심은 배당 부담 증가와 현금 고갈

$STRC trading at 94.65 at the close

That’s why we keep saying, these things have been sold to retail investors with and using misleading marketing

They are NOT like money market funds

That’s why they pay 11.5% and 13%, it’s not generosity

Those are 750 basis point and 900 basis point credit spreads

The spreads reflect the risk.

CCC rated junk credit pays about 12% currently

One-year default rate for CCC rated credits is 24.5%

Three-year default rate for CCC rated credits is 43%

The yields are not a free lunch

It’s why only two institutional investors have invested in STRC. And one of them was a preferred index fund. So it’s not like they analyzed the risk. They bought it programmatically because it’s in the index.

The smart money knows the yield is not worth the risk

I rarely talk about my short positions, mainly because I short individual stock so infrequently so there are very few, and 99.99% of my wealth from stock trading came from the long side.

But I did short $RTX today. Looks very heavy under the 200-day line. Chart broke down and stock can't rally. Looks like it wants lower.

As always, I use a stop loss and would not give this trade more than about 8% room on the upside. Shorts can have a tendency to run over the stops on short covering rallies. Generally speaking, I hate shorting.

크립토가 지지부진한 이유는 무엇일까?

코인이 주식처럼 평가받지 못하는 이유는 단순하다. 코인은 주식이 아니기 때문이다.

주식은 회사 소유의 지분이다. 그리고 법은 그 조각에 권리를 붙여준다, 배당을 받을 권리와 의결권, 경영진을 압박할 권리, 필요하면 주주들이 소송할 권리까지 붙여준다. 완벽하지는 않아도 최소한 “이 기업이 돈을 벌면 그 가치가 주주에게 돌아와야 한다”는 법적 의무가 있다.

코인은 다르다. 대부분의 코인은 회사의 지분이라기보다 네트워크를 쓰기 위한 기능성 티켓이거나, 거버넌스에 참여할 ��� 있다는 증거이거나, 특정 기능을 할인받는 수단에 가깝다. 심하면 미래에 언젠가 무언가 수익이 될 것이라는 약속 없는 기대에 머무는 경우도 대다수다.

프로토콜이 돈을 벌어도 코인 보유자가 그 돈을 받을 권리는 없는 ���우가 99%다. 코인 재단이 수수료를 가져가도, 회사가 매출을 가져가도, 유보금이 쌓여도 코인 홀더는 “왜 우리에게 배당을 안 주는가?”라고 법적으로 강하게 요구하기 힘들다.

주주는 주주명부에 올라간 권리자지만, 코인 홀더는 대부분 지갑에 숫자를 들고 있는 유저에 가깝다.

코인이 계속 나락을 가는 이유 중 하나는 AI가 유동성을 모두 흡수하고 결과를 보여주는 시대라는 것도 있지만 아무튼 시장이 바보라서가 아니다. 시장이 권한 없는 코인의 가격을 할인하기 때문이라는게 정답이다.

말 그대로 이건 기술 생산 문제가 아니라. 가치가 누구에게 가느냐에 따른 귀속 문제다.

기업의 현금흐름에 두 개의 자산이 붙으면 시장은 헷갈린다

주식은 이 질문에 답이 있다. 회사가 돈을 벌면 주주가 그 경제적 가치를 청구할 수 있는 구조가 오래전부터 되어 있��, 경영진은 주주 이익을 완전히 무시하기 어렵다. 반면 코인은 대부분 이 시스템에 명확한 답이 없다.

그래서 하나의 사업, 하나의 현금흐름, 하나의 권리 구조로 이어지는 자산은 시장에 프리미엄이 붙는다. 돈이 어디서 나오고, 누구에게 가고, 누가 우선권을 갖는지 분명하기 때문이다.

시장은 복잡한 구조보다 명확한 권리를 더 비싸게 평가한다. 인간 자체가 불명확성을 너무나 싫어하기 때문이다.

반대로 코인은 자주 이런 모양이 된다. 사용자는 네트워크를 쓰지만, 수익은 회사나 재단이 가져가고, 그리고 규제 리스크 때문에 토큰에는 직접 배당을 주지 못한다. 그리고 토큰 홀더에게는 “거버넌스”, “커뮤니티”, “생태계 성장” 같은 공허한 말만 남는다.

말은 그럴듯하다. 하지만 시장이 진짜 원하는 건 현금흐름에 대한 홀더의 권리다.

코인이 애초에 싸게 거래되는 이유��� 여기 있다. PER이 낮아서가 아니다. 애초에 E가 누구 것인지 불명확해서다.

프로토콜이 연간 1억 달러를 벌어도, 그 돈이 코인 홀더로 돌아온다는 법적 장치가 없으면 가격은 크게 할인된다. 수익이 있어도 코인과 연결되지 않으면 그냥 남의 매출이고, TVL이 커도 코인과 연결되지 않으면 그냥 남의 예치금이며, 사용자가 많아도 토큰과 연결되지 않으면 그냥 남의 트래픽이다.

이게 크립토 투자자들이 계속 당하는 지점이다. “프로젝트가 성장한다”와 “토큰 가격이 오른다”를 같은 말로 착각한다. 하지만 둘은 저어연혀 다르다~!

그래서 장기 투자에서는 결국 같은 질문이 도돌임표다.

"그래서 이 토큰은 배당과 법적권한이 있어?"

토큰이 진짜로 저평가를 벗어나려면 세 가지 중 하나가 필요하다.

첫째, 수수료 소각이다. 네트워크 사용량이 늘수록 토큰 공급에 영향을 주는 구조다. 하이프나 주피터 이더같은 것들이 이 방향에 가장 가깝다. 완벽한 주식은 아니지만, 네트워크 사용량과 토큰 가치 사이�� 알고리즘 연결이 있다.

둘째, 명확한 스테이킹 보상 구조다. 토큰을 맡기면 네트워크 보안이나 검증에 기여하고, 그 대가로 보상을 받는 구조다. 다만 여기서도 중요한 건 보상의 출처다.

실제 네트워크 활동에서 나온 보상인가. 아니면 단순히 새 토큰을 찍어서 주는 보상인가. 후자라면 그것은 수익이라기보다 희석에 가깝다. 내 지갑에 들어오는 코인 숫자는 늘었지만, 전체 공급도 같이 늘었다면 진짜 부가가치가 생긴 것은 아닐 수 있다.

셋째, 프로토콜 수익의 투명한 귀속이다. 수수료가 어디서 발생하는지, 누가 가져가는지, 토큰 홀더에게 어떤 방식으로 연결되는지 명확해야 한다. “언젠가 DAO가 결정할 것”은 답이 전혀 아니다. DAO는 그냥 주주총회로 남아야 한다.

시장은 잔인하지만 정확히 보고있다. 홀더의 권리 없는 자산은 싸게 매매 된다.

2021년, 연준은 공급발이라며 방치했다.

결과는 9% 인플레였고, 뒤늦은 금리 인상의 대가는 혹독했다.

지금 비슷한 냄새가 난다.

기대 인플레가 이미 꿈틀대는 상황에서 연준이 또다시 비둘기 스러운 분위기를 풍긴다면.. 마켓은 기억하고 있다.

이 학습효과가 장기금리를 6%대로 밀어올리는 데.. 그리 오랜 시간이 걸리지 않을 것.