¿Pediste un crédito rápido para unos gastos urgentes y por más que pagas siempre quedan recibos pendientes?

TAE, revolving, intereses, comisiones... ¿Te suena?

Contáctanos: 912 777 553.

https://t.co/i4hfitHyRs

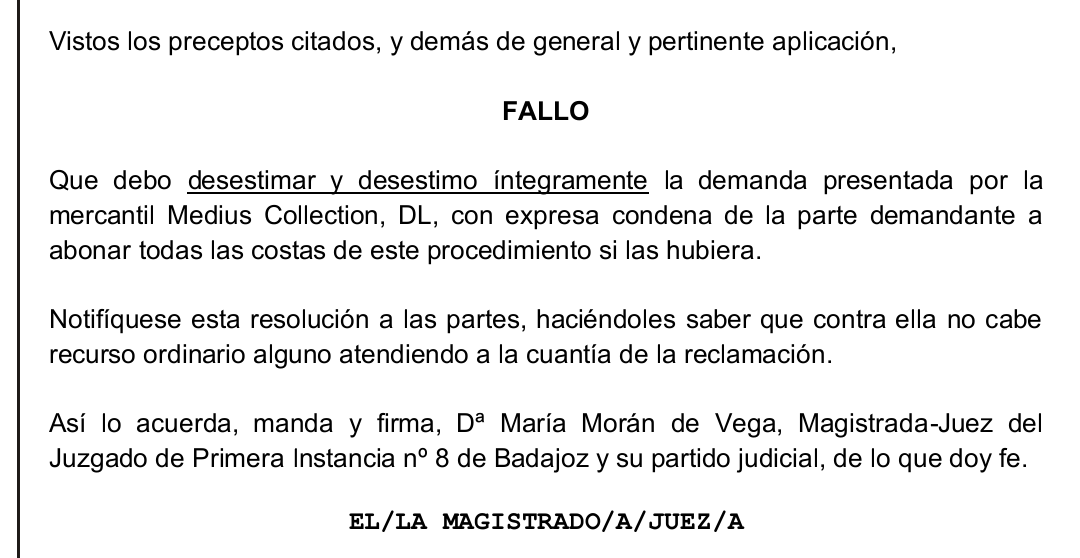

Desestimada la demanda de Medius Collection al apreciar que la acción estaba prescrita. Los "requerimientos extrajudiciales" aportados carecen de valor interruptivo, al no constar siquiera la remisión de los mismos.

https://t.co/pRDJ8xlCzT

Logramos que se desestime la demanda presentada por Investcapital al no aportar las condiciones de la tarjeta, impidiendo así que se lleve a cabo el control de las cláusulas del contrato.

https://t.co/mJGiv5FLIP

Se declara la nulidad de por usura tanto del préstamo personal como de la tarjeta de Carrefour, desestimándose la demanda presentada por LC ASSET frente a nuestro cliente.

https://t.co/wPi0rmy8em

Hoy ha venido al despacho un cliente que conocemos desde hace años. Tiene 85 años y una situación de estrés y ansiedad increíble porque firmó un contrato de alquiler con CaixaBank, tras adjudicarse su vivienda por imposibilidad de pagar la hipoteca

A este señor no le protege la Ley, como pretende hacernos creer @LaVanguardia

Le protege la falta de medios de la Administración de Justicia

La solución no es desproteger al inquilino vulnerable sino dotar de medios a la Administración para que sea ágil

https://t.co/9BhAWadGNH

@ManuelJMarinL ¿Hay que decirle a los consumidores que previamente a demandar realicen una disposición elevada para que, al reducirse el exceso pagado, se haya abonado dentro de los últimos 5 años en todo caso?

Cuando eres parte en un asunto, en los artículos de opinión que escribes en relación al mismo deberías indicarlo. Y luego ya que la gente le otorgue el valor que considere.

https://t.co/1aiaWwyNnm

En ese caso acabará conociendo el TJUE sobre esta cuestión y dirá que, evidentemente, el pago de intereses no implica en modo alguno que los consumidores tuvieran conocimiento de su nulidad, por lo que identificar este hecho con el dies a quo contravendría la Directiva 93/13.

Comparto el artículo publicado en la revista @vlex_es , analizando la STS 5/3/2025, sobre el inicio del plazo de prescripción en la acción restitutoria de los intereses indebidamente pagados en un crédito revolving, cuando se aplica la ley de usura, sosteniendo que en base al principio seguridad jurídica y coherencia jurídica no puede haber una interpretación dispar del dies a quo del plazo de prescripción en una tarjeta revolving, en función de que se aplique la Ley de Usura o se declare nula la cláusula por incumplir el control de transparencia. La propia coherencia sistémica del ordenamiento jurídico impide esa dual interpretación jurisprudencial.

https://t.co/R5CS0gTgXl

el Tribunal Supremo modifica la Ley de Represión de la Usura.

Aquí os dejamos nuestro análisis a la última STS sobre usura y prescripción 👇

https://t.co/ZhWFW5lVY2