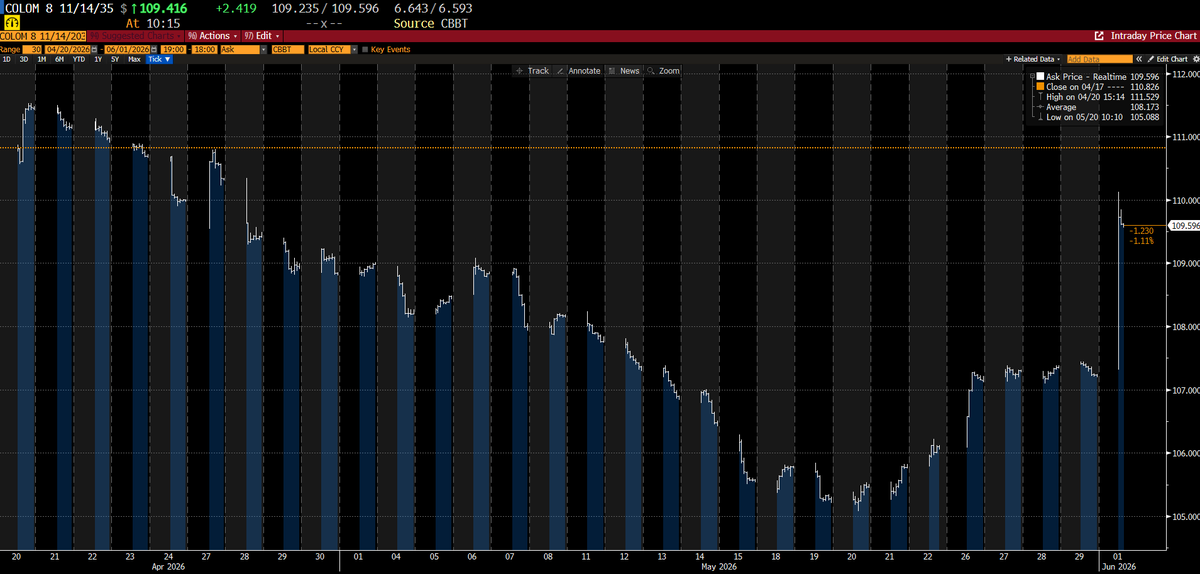

El COP se apreciá entre 3-4% y los bonos colombianos suben otro tanto el día después de las elecciones generales de ayer - el resultado no estaba priceado

Salió el Staff Report del último review del EFF

Quedó lejos la meta de acumulación de reservas pero en el resto de los frentes se alcanzaron los objetivos del programa

La nueva meta de reservas será ajustada hacia adelante por el desvío de 2025 pero la acumulación de reservas se mantiene cómo uno de los principales targets, consistente con más flexibilidad de FX y más claridad de target monetarios (y eventualmente converger IT?)

La morosidad del crédito al sector privado siguió subiendo en marzo, aunque el dato dejó varios puntos interesantes:

La mora en tarjetas se amesetó, en línea con lo que vienen mostrando varios proveedores.

Algo similar ocurrió en prendarios, donde la suba se desaceleró sensiblemente.

Los créditos personales siguen siendo el principal foco de deterioro dentro del crédito a familias.

La morosidad en empresas, en cambio, está acelerando con fuerza.

Los datos están en línea con nuestros modelos, que siguen apuntando a un punto de inflexión de la morosidad entre junio y julio

Abajo, en el segundo gráfico, les mostramos parte de los resultados del modelo de regime-switching (TVTP-MS) para la morosidad en familias

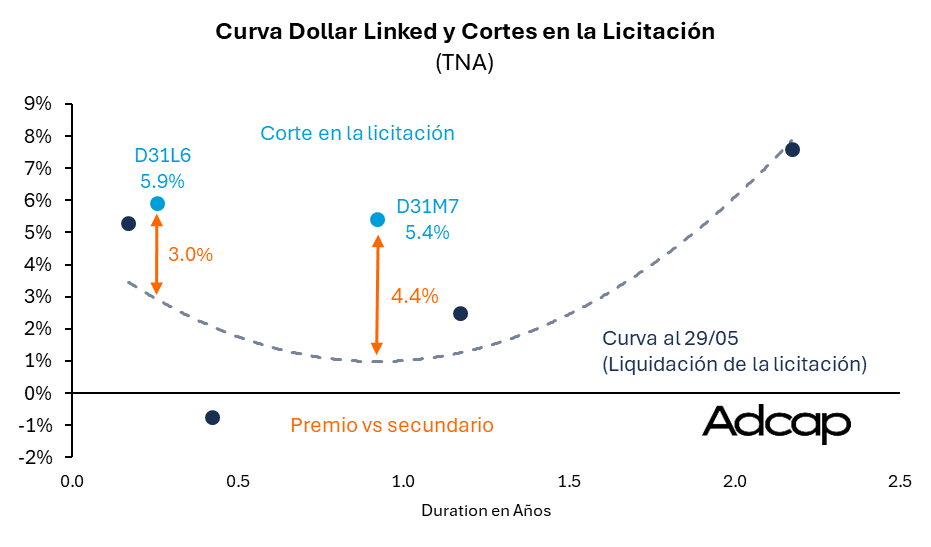

El gobierno anunció los instrumentos para la próxima licitación

La "novedad": no hay duales, pero hay más DL

Link al monitor del llamado: https://t.co/nUfmFR3RVS

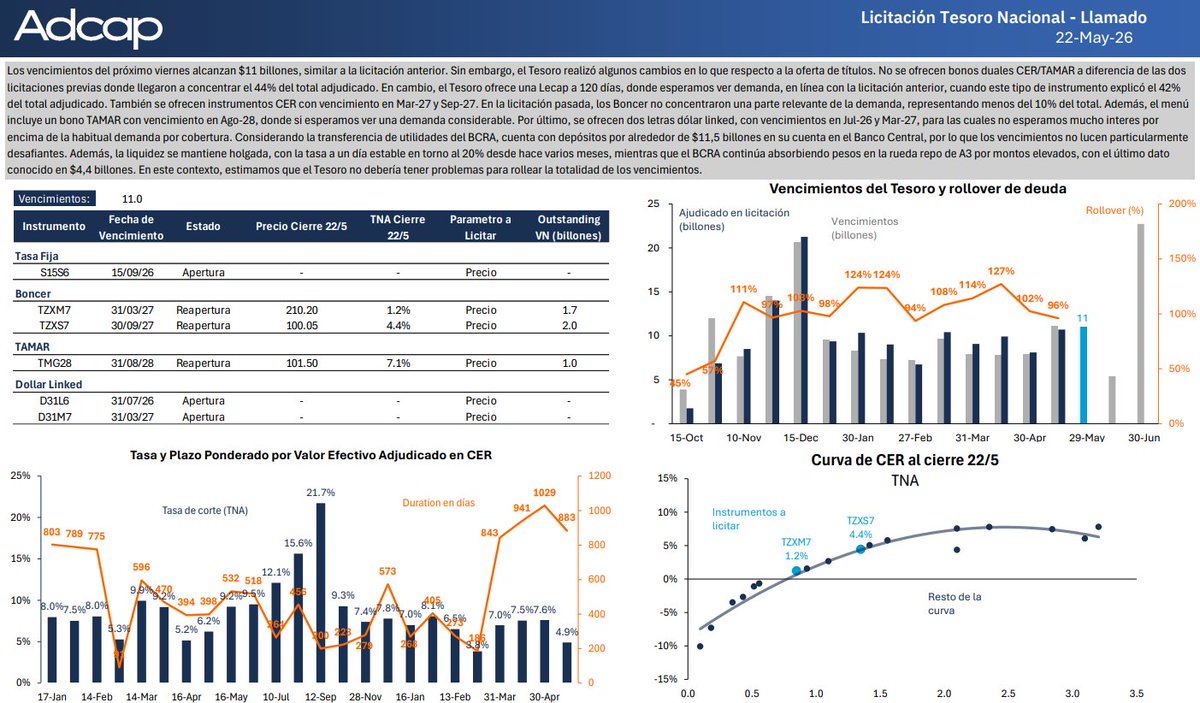

El Tesoro anunció las condiciones de la licitación del miércoles 27.

Los vencimientos del próximo viernes alcanzan $11 billones, similar a la licitación anterior. Sin embargo, el Tesoro realizó algunos cambios en lo que respecto a la oferta de títulos. No se ofrecen bonos duales CER/TAMAR a diferencia de las dos licitaciones previas donde llegaron a concentrar el 44% del total adjudicado. En cambio, el Tesoro ofrece una Lecap a 120 días, donde esperamos ver demanda, en línea con la licitación anterior, cuando este tipo de instrumento explicó el 42% del total adjudicado.

También se ofrecen instrumentos CER con vencimiento en Mar-27 y Sep-27. En la licitación pasada, los Boncer no concentraron una parte relevante de la demanda, representando menos del 10% del total. Además, el menú incluye un bono TAMAR con vencimiento en Ago-28, donde si esperamos ver una demanda considerable. Por último, se ofrecen dos letras dólar linked, con vencimientos en Jul-26 y Mar-27, para las cuales no esperamos mucho interes por encima de la habitual demanda por cobertura.

Considerando la transferencia de utilidades del BCRA, cuenta con depósitos por alrededor de $11,5 billones en su cuenta en el Banco Central, por lo que los vencimientos no lucen particularmente desafiantes. Además, la liquidez se mantiene holgada, con la tasa a un día estable en torno al 20% desde hace varios meses, mientras que el BCRA continúa absorbiendo pesos en la rueda repo de A3 por montos elevados, con el último dato conocido en $4,4 billones. En este contexto, estimamos que el Tesoro no debería tener problemas para rollear la totalidad de los vencimientos.

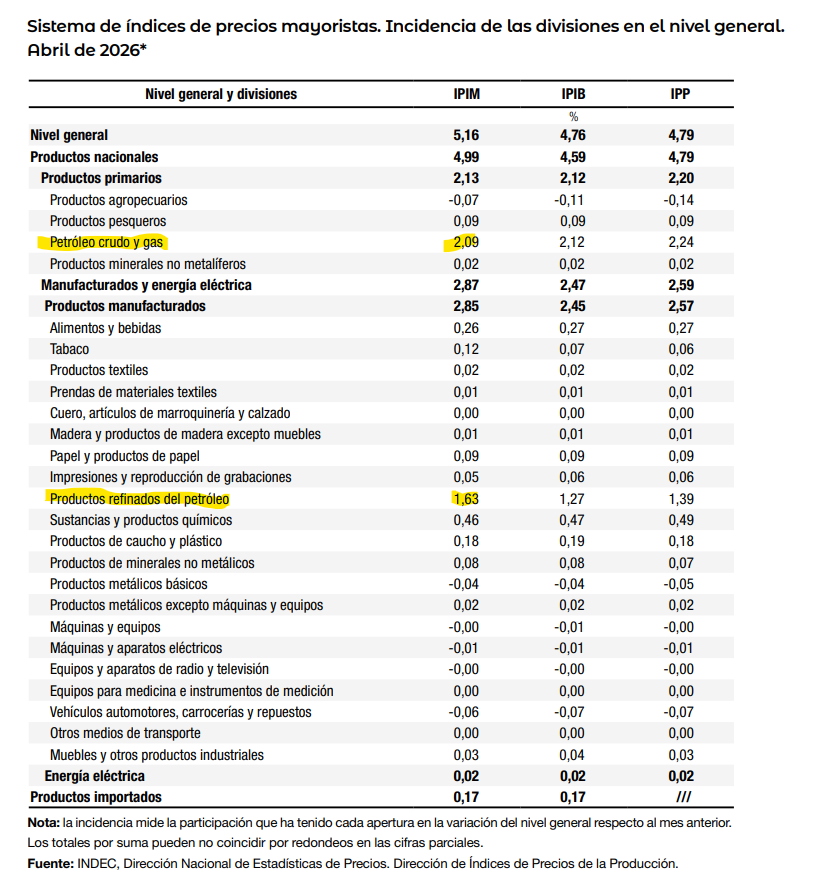

Los precios mayoristas de abril 2026 subieron 5,2% m/m.

La aceleración refleja de manera más directa el impacto de la suba del petróleo y los refinados.

Excluyendo ese efecto, estimamos que el aumento habría estado más cerca de 1,5% m/m.

Abajo, la tabla muestra la incidencia de cada componente sobre el dato total.

#DatoINDEC

Los precios mayoristas aumentaron 5,2% en abril de 2026 respecto del mes previo y 30,8% interanual. En el primer cuatrimestre acumularon un alza de 11,6% https://t.co/JVdvSqgGkt

🚨BANDAS CAMBIARIAS COMIENZAN A SER IRRELEVANTES🚨

➡️Las bandas cambiarias comienzan a ser irrelevantes para el mercado

➡️Esto es gracias a la estabilidad cambiaria y la falta de volatilidad del tipo de cambio

➡️Los tipos de cambio implícitos en la curva de dólar Futuro marcan que el mercado está viendo una continuidad en la estabilidad cambiaria

➡️El Mercado espera que el dólar se mantenga en la parte media de las bandas

➡️Dado que la banda superior va a seguir incorporando los últimos datos de inflación al alza, la distancia podría ampliarse y así hacer más irrelevante, las bandas de flotación

No te pierdas el último Aftermarket con @javier_casabal head de estrategia @AdcapArg y @LoboArgy@fededomin@TomiCarrio

👇👇👇👇👇👇👇👇👇👇👇👇👇

https://t.co/8xahjP1xwP

El jueves el INDEC publica el EMAE de marzo 2026.

Los indicadores de alta frecuencia sugieren un rebote importante de la actividad durante el mes.

Para abril, las señales son menos favorables. Aun así, el avance de la cosecha empieza a ganar peso en la medición y podría empujar el crecimiento nuevamente a terreno positivo.

Abajo, el semáforo de actividad que muestra la proporción de indicadores (dentro de una muestra de 50) que crecen o caen...comparado con el crecimiento mensual del EMAE (sin estacionalidad)

El trilema en acción

Una de las principales herramientas del programa de desinflación de Milei fue el ancla cambiaria. Primero con el crawling peg; luego con el esquema de bandas, que implicó avanzar varios casilleros hacia una mayor flotación del FX

Aun así, la política monetaria-cambiaria del actual gobierno es diametralmente distinta a la aplicada durante la gestión de Macri, cuando el uso de la tasa de referencia de política monetaria discrepaba con la mayor la volatilidad de FX

[Nota: Dejamos fuera de la muestra a Alberto Fernández, porque el cepo mucho más restrictivo distorsiona por completo el trilema: sería una nube de puntos muy cerca del origen, con relativamente poca volatilidad de tasas y de FX.]

Como dice Toto, en economía no hay casualidades. Del gráfico se desprende cierta preferencia del Gobierno por priorizar la estabilidad del tipo de cambio por sobre la estabilidad de la tasa.

🧬 HOY SE SUMAN AL MAPA CUATRO EMPRESAS BASADAS EN DESARROLLOS DE CIENTÍFICOS ARGENTINOS

1) OncoPrecision — Córdoba. Gastón Soria pasó años en el CONICET viendo que muchos pacientes de cáncer reciben el mismo tratamieno, aunque cada tumor es único. Decidió salir del laboratorio y crear una empresa. Hoy desarrolla "microavatares" del tumor de cada paciente para testear todas las drogas aprobadas y decirle al médico cuál es la mejor antes de empezar el tratamiento. En 7 días. Colabora con 12 hospitales en Argentina y ya tiene oficinas en Nueva York.

2) ArgenTag — Rosario. Un equipo de matemáticos e ingenieros de la UNR se enteró de que los nuevos secuenciadores de ADN generaban cada vez más datos pero con tasas de error altas. Aplicaron al problema lo que sabían: códigos correctores de errores, la misma matemática que se usa para transmitir señales satelitales. El resultado fue una tecnología que mejora la precisión de los secuenciadores a una fracción del costo. La probaron en la Fundación Zuckerberg, NYU y el Hospital Mount Sinai.

3) Bioeutectics — Mendoza. Romina Canales y Tomás Silicaro estudiaban solventes biodegradables en la universidad cuando se cruzaron con @gridexp. La pregunta era simple: ¿por qué seguimos usando solventes petroquímicos si las plantas llevan millones de años fabricando los suyos propios? Hoy replican ese proceso. 30+ productos, clientes en varios continentes, y abren planta en Oklahoma.

4/ SphereBio — El 97% de las terapias contra el cáncer no llegan al mercado porque las moléculas quedan atrapadas antes de llegar a las células. Julieta Porta, Guido Molina y Martín Guerrero decidieron atacar ese problema puntual. Inspirados en cómo los virus logran entrar en las células, crearon nanopartículas que los imitan pero sin ser patógenas. Plataforma XSpheres. Foco en glioblastoma. Reconocida por el MIT.

Todas son parte del portfolio activo de @gridexp, que tiene muchas más empresas interesantes que voy a ir sumando en los próximos días.

👉 https://t.co/2tXJWmVE0r

Jesus Fernández-Villaverde es uno de los principales economistas que están analizando en detalle la dinámica demográfica global

Abajo, se mete en la discusión de la semana pasada sobre los smartphones y la fertilidad

Smartphones are not the explanation for the recent decline in fertility. Instead, they are an accelerator of deeper forces already at work.

Let’s start with the facts. Fertility is falling almost everywhere: in rich, middle-income, and poor countries; in secular and religious countries; and in countries with high and low levels of gender equality.

The decline accelerated around 2014. So, no country-specific explanation will work unless you are willing to believe that 200 distinct country-specific explanations arrived at roughly the same time.

Smartphones look like the obvious candidate: the first iPhone was released in 2007, and global adoption has been astonishingly fast.

Economists understand the first major decline in fertility in advanced economies, from 6 or 7 children per woman throughout most of human history to about 1.8, that occurred between the early 1800s and roughly 1970, well before smartphones. The main drivers were a sharp fall in child mortality (effective fertility was rarely above 3 and often close to 2) and the shift from a low-skill, rural agrarian economy to a high-skill, urban industrial one. We have quantitative models that fit these facts well.

Country-specific factors mattered too, of course. Proximity to low-fertility neighbors accelerated Hungary’s decline, while fragmented landowning structures accelerated France’s. But these were second-order mechanisms.

This is also why most economists long considered Paul Ehrlich’s doom scenarios implausible. We forecast that fertility in middle- and low-income economies would follow the same path as in the rich, probably faster, because reductions in child mortality reached India or Africa at lower income levels (medical technology is nearly universal, and most gains come from handwashing and cheap antibiotics, not Mayo Clinic-level care). Much of what we see in Africa or parts of Latin America today is still that old story.

But in the 1980s, a new pattern appeared. Japan and Italy fell below 1.8, the level we had thought was the new floor. By 1990, Japan was at 1.54 and Italy at 1.36.

This second fertility decline began in Japan and Italy earlier than elsewhere, driven by country-specific factors, but the underlying dynamics were widespread: secularization, an education arms race, expensive housing, the dissolution of old social networks, and the shift to a service economy in which women’s bargaining power within the household is higher. The U.S. lagged because secularization came later, suburban housing remained relatively cheap, and African American fertility was still high. U.S. demographic patterns are exceptional and skew how academics (most of whom are in the U.S.) and the New York Times see the world.

My best guess is that, without smartphones, Italy’s 2025 fertility rate would be about 1.24 rather than 1.14. I doubt anyone will document an effect larger than 0.1-0.2. Italy was at 1.19 in 1995, not far from today’s 1.14. The TFR is cyclical due to tempo effects, so I do not read too much into the rise between 1995 and 2007 or the decline from 1.27 in 2019 to 1.14 today. The direct effect of smartphones is not zero, but it is not, by itself, that large.

Where social media, in general, and smartphones, in particular, matter is in the diffusion of social norms. What would have taken 25 years now happens in 10. Social media are not the cause of fertility decline; modernity is. But they are a very fast accelerator.

That is why social media are a major part of the story behind Guatemala (yes, Guatemala) going from 3.8 children per woman in 2005 to 1.9 in 2025. Without them, Guatemala would also have reached 1.9, just 20 years later.

Modernity, in its current form, is incompatible with replacement-level fertility. By modernity, I do not mean capitalism: fertility fell earlier and faster in socialist economies than in market economies. Socialist Hungary fell below replacement in 1960, and socialist Czechoslovakia in 1966 (both experienced small, short-lived baby booms in the mid-1970s). By modernity, I mean a society organized around rational, large-scale systems and formalized knowledge.

Countries will not converge to the same fertility rate. East Asia is likely stuck near 1, possibly below, given its unbalanced gender norms and toxic education systems. Latin America faces the same gender problem plus weak growth prospects, so I expect something around 1.2. Northern Europe has more egalitarian family structures and might hold near 1.5. The very religious societies are probably the only ones that will sustain 1.8.

All of this could change with AI or changes in population composition. We will see. But on the current evidence, deep sub-replacement fertility is the “new new normal.” Unless we reorganize our societies, better learn to handle it as best we can.

LA HISTORIA DESCONOCIDA DE COMO LOS PRODUCTORES ARGENTINOS SE QUEDARON CON GRAN PARTE DE LA CUOTA SIN ARANCEL DE MIEL DE LA UNIÓN EUROPEA. Quizás escuchaste la historia. Empezó a regir el acuerdo con la Unión Europea (UE) que logró cerrar @pabloquirno y que ofrece cupos de acceso sin aranceles a una serie de productos. Resulta que nuestros productores de miel, básicamente, coparon toda la cuota del Mercosur en cuestión de horas, ni bien se abrió el cupo. ¿Cómo ocurrió eso? ¡Te contamos la historia!

El personaje central de la historia de Pablo Lavigne (@PALavigne83) Secretario de Coordinación de Producción del @MinEconomia_Ar que el ministro @LuisCaputoAR tuvo el buen tino de poner en ese lugar. Si lo ven en la calle saludenlo, felicítenlo, es un funcionario del que tenemos que estar orgullosos.

¿Por qué digo que @PALavigne83 fue importante? Porque se dio cuenta de una cosa que le iba a permitir a nuestros ágiles productores actuar con rapidez. Lo explico. Una vez que tenes un beneficio arancelario como el que nos da el tratado, tenes que certificar que el producto es de la zona que tiene el beneficio. Para ello la UE permite una autocertificación de origen, es decir, que les alcanza con que el productor declare bajo juramento que es así (la UE sabe que si no es así algún competidor rápidamente lo denunciaría con lo cual no es necesario hacer engorrosos trámites previos). Hasta ahora la certificación de origen lo hacían típicamente las cámaras empresarias, y el tratado daba un margen de tres años para converger al sistema de autocertificación .

Acá es donde entra @PALavigne83 que se avivó del tema y tuvo la inteligencia de preparar en nuestro sistema de comercio exterior un trámite digital donde el productor puede hacer su autocertificación desde su empresa con un par de clicks obteniendo el certificado validado por el Estado argentino. ¡Y lo puso a disposición el mismo día que el tratado se habilitó! Es decir, sin esperar los tres años de convergencia. Entonces, mientras los productores uruguayos, brasileños y paraguayos seguían corriendo con los pelpas de un lado para el otro con las cámaras, nuestros productores ya tenían todo resuelto, presentaron y se llevaron la cuota. ¡Bingo!

Obviamente, también fue clave la capacidad y rapidez de nuestros productores. Bravo, bravísimo. Y el hecho que varios trámites y certificaciones las sacamos del @INTIargentina, lo cual le permitió al sector privado operar con la rapidez que exige el mercado y no con los tiempos indolentes de la burocracia.

Es interesante el caso. Porque ilustra la imperiosa necesidad de sacar al Estado de todos los trámites posibles, y dejarlo focalizado en lo importante. Nos muestra la inutilidad de todos los trámites cuando el propio sistema luego levanta las alertas necesarias. En fin, un gran caso con grandes lecciones y que esperamos se repita.

Quiero contar la historia, porque por debajo del relato mediático que se intenta instalar, el gobierno de @JMilei trabaja todos los días para seguir resolviendo problemas. ¡Gracias Pablo! VLLC!

CLAVE esto de las Letras Intransferibles!!!

Sale hilo con algo de historia para los mas jóvenes que no saben de donde salieron y lo que significaron en téerminos del respaldo de la moneda.

Spoiler: Si cambias casi USD 70,000 por papelitos (Letras Intransferibles), el posible que se termine reflejando en el tipo de cambio

https://t.co/OlWnE3hDjG

El Central muestra una fuerte recalibración del program monetaria

A diferencia de las presentaciones anteriores, ahora esperan que la demanda de dinero (medida por M2) continúe cayendo

Este insumo es clave para pensar la función de reacción del gobierno ante nuevos shocks

![efefilippini's tweet photo. El trilema en acción

Una de las principales herramientas del programa de desinflación de Milei fue el ancla cambiaria. Primero con el crawling peg; luego con el esquema de bandas, que implicó avanzar varios casilleros hacia una mayor flotación del FX

Aun así, la política monetaria-cambiaria del actual gobierno es diametralmente distinta a la aplicada durante la gestión de Macri, cuando el uso de la tasa de referencia de política monetaria discrepaba con la mayor la volatilidad de FX

[Nota: Dejamos fuera de la muestra a Alberto Fernández, porque el cepo mucho más restrictivo distorsiona por completo el trilema: sería una nube de puntos muy cerca del origen, con relativamente poca volatilidad de tasas y de FX.]

Como dice Toto, en economía no hay casualidades. Del gráfico se desprende cierta preferencia del Gobierno por priorizar la estabilidad del tipo de cambio por sobre la estabilidad de la tasa.](https://pbs.twimg.com/media/HIsSlotWQAAFEM7.png)