Seni Düşünmek

Seni düşünmek güzel şey,

ümitli şey,

dünyanın en güzel sesinden

en güzel şarkıyı dinlemek gibi birşey...

Fakat artık ümit yetmiyor bana,

ben artık şarkı dinlemek değil,

şarkı söylemek istiyorum...

Nazım Hikmet

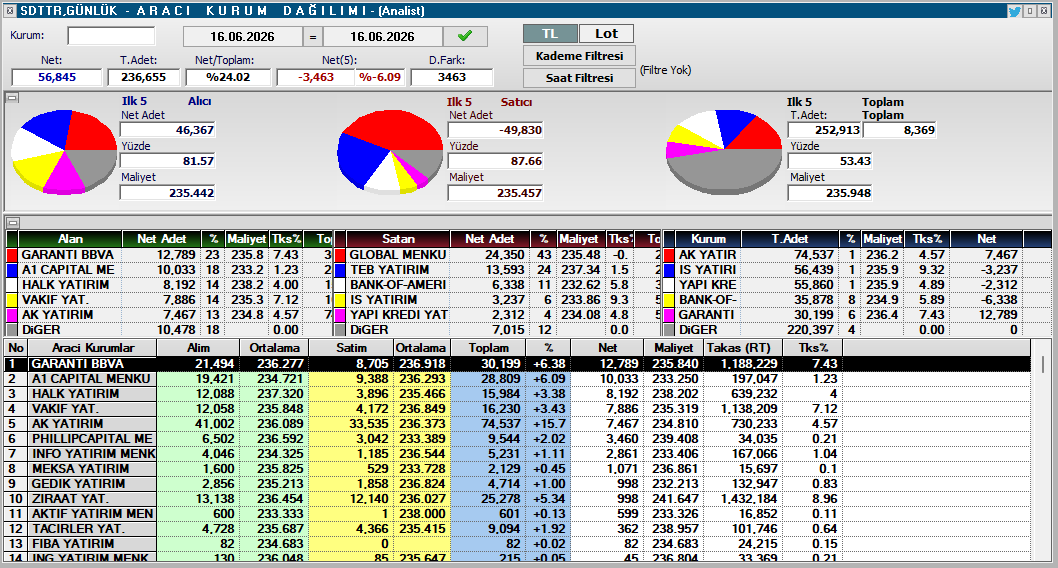

#SDTTR Günlük AKD & Aracı Kurum Dağılımı (16.06.2026)

📈 Net(5): -3,463 lot ⚠️ Satıcı baskın

💰 Alıcı ortalama maliyet: 235.442 TL

💰 Satıcı ortalama maliyeti: 235.457 TL

İlk 5 Alıcı Net Lot:

✅ GARANTI BBVA : 12,789 lot (%23)

✅ A1 CAPITAL ME : 10,033 lot (%18)

✅ HALK YATIRIM : 8,192 lot (%14)

✅ VAKIF YAT. : 7,886 lot (%14)

✅ AK YATIRIM : 7,467 lot (%13)

İlk 5 Satıcı Net Lot:

⚠️ GLOBAL MENKU : 24,350 lot (%43)

⚠️ TEB YATIRIM : 13,593 lot (%24)

⚠️ BANK-OF-AMERI : 6,338 lot (%11)

⚠️ IS YATIRIM : 3,237 lot (%6)

⚠️ YAPI KREDI YAT : 2,312 lot (%4)

--- 🎯 Akd Ve Takas Gücü (Stratejik Pozisyonlanma)

🚀 Alıcı Konsantrasyonu: İlk 5 alıcının mülkiyet payı %81.57 seviyesindedir. Alım tarafı Garanti BBVA ve A1 Capital öncülüğünde kurumsal bir dağılım sergilemektedir.

🚀 Satıcı Yapısı: Satış tarafı %87.66 konsantrasyon oranıyla hareket etmektedir; Global Menkul ve TEB Yatırım satış baskısının ana unsurlarıdır.

🚀 Maliyet Dengesi: Alıcı maliyetinin (235.442 TL), satıcı maliyetinden (235.457 TL) çok az düşük olması, satıcıların fiyat üzerinde marjinal bir üstünlüğe sahip olduğunu göstermektedir.

--- 📈 Teknik Görünüm Ve Beklenti (Kritik Notlar)

💎 Para Girişi: Net(5) bazındaki -3,463 lotluk fark, toplam hacim içinde %-6.09 oranında negatif bir para çıkışı mülkiyeti oluşturmuştur.

💎 Mülkiyet El Değişimi: "image_3cf89c.png" verilerine göre, alıştaki "Diğer" grubunun 10,478 lot almasına karşılık satıştaki "Diğer" grubunun 7,015 lot satması (D.Fark: 3,463), mülkiyetin kurumsal blok ellerden bireysel ellere geçmekte olduğunu kanıtlamaktadır.

🚀 Stratejik Not: Global Menkul öncülüğündeki satış baskısı, alıcı taraftaki dengeli yapıya rağmen hisse üzerinde teknik bir baskı yaratmıştır.

--- 📊 İdeal Net Değer Ve Kontrol

🚀 Net/Hacim Oranı: %-6.09 (Para çıkışı)

🚀 Alıcı İlk 5: %81.57

🚀 Satıcı İlk 5: %87.66

🚀 Diğer Farkı (D.Fark): 3,463 (Mülkiyet bireysel ellere dağılmaktadır)

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 #ENTRA - Sermaye Artırımı ve Rüçhan Hakkı Satış Duyurusu

💎 Gelişme Detayları

☀️ Süreç Tamamlandı: IC Enterra (#ENTRA) sermaye artırım sürecinde yeni pay alma haklarının kullanımı 15 Haziran 2026 tarihi itibarıyla sona ermiştir.

☀️ Kalan Pay Satışı: Rüçhan haklarının kullanımından sonra kalan 488.742,188 TL nominal değerli paylar, 17-18 Haziran 2026 tarihleri arasında Borsa İstanbul Birincil Piyasada satışa sunulacaktır.

☀️ Fiyatlandırma: Satışlar, 1 TL nominal değerin altında olmamak kaydıyla Birincil Piyasada oluşacak fiyattan gerçekleştirilecektir.

☀️ Hakim Ortak Desteği: Satılamayan payların satın alınması konusunda hakim hissedar IC İçtaş Enerji Yatırım Holding tarafından alım taahhüdü verilmiştir.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, rüçhan haklarının kullanımı sonrası kalan payların "Birincil Piyasa" üzerinden satılacak olması, sürecin teknik bir gerekliliğidir. Buradaki en kritik nokta, hakim ortağın verdiği "alım taahhüdü"dür. Bu taahhüt, sermaye artırımının başarısız olma ihtimalini tamamen ortadan kaldıran bir "güvenlik kalkanı" görevi görüyor. Şirket, sermaye yapısını güçlendirme operasyonunda sona yaklaşmış durumda ve hakim ortağın bu süreci tam desteklemesi, uzun vadeli projeler için finansal disiplinin korunduğunu gösteriyor.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ #ENTRA özelinde bu adım, bedelli sermaye artırımının hedeflenen nakit girişini sağlayacağının kesinleşmesi anlamına geliyor. Yenilenebilir enerji sektörü gibi yüksek yatırım gerektiren alanlarda, şirketin sermaye yapısının güçlenmesi, projelere finansman sağlama kapasitesini ve sektördeki rekabet gücünü artırır.

☀️ Hakim ortak desteğiyle tamamlanan sermaye artırımları, piyasa tarafından genellikle "operasyonel güven" olarak algılanır. Yatırımcılar, şirketin bu taze kaynağı hangi yeni yatırımlarda veya borç yönetiminde kullanacağına dair gelecek açıklamaları, hissenin orta vadeli değerlemesi açısından ana katalizör olarak izlemelidir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 #DCTTR - AQSIQ Lisans Yenilemesi ve Çin Pazarı Stratejisi

💎 Gelişme Detayları

☀️ Lisans Yenilemesi: DCT Trading, Çin devlet teşekküllerine aracısız ve doğrudan satış imkanı tanıyan AQSIQ (Genel Kalite Denetim, Muayene ve Karantina İdaresi) lisansını başarıyla yenilemiştir.

☀️ Süreç ve Geçerlilik: Gerçekleşen denetimlerin ardından yenilenen bu lisans, 26.05.2029 tarihine kadar geçerli olacaktır.

☀️ Yasal Zorunluluk: AQSIQ, Çin Gümrük Genel İdaresi tarafından belirlenen kalite ve karantina standartlarını temsil etmekte olup, Çin pazarına yasal yollardan giriş yapabilmek için zorunlu bir belgedir.

☀️ Stratejik Öncelik: Şirket, bu yenileme ile Çin devlet teşekküllerine doğrudan satış kanallarını açık tutarak bölgedeki iş fırsatlarını takip etmeye devam etmektedir.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, bu lisans sadece bürokratik bir yenileme değil; DCTTR için Çin pazarındaki "otobanın" 2029 yılına kadar açık kalması anlamına geliyor. Çin gibi devasa ve regülasyonların çok katı olduğu bir pazarda, aracısız ve doğrudan satış yapabilmek, lojistikten kar marjına kadar ciddi bir operasyonel avantajdır. "Aracısız satış" ifadesi, satış ağındaki komisyon giderlerini minimize ederek şirketin net karlılığına doğrudan olumlu etki yapabilecek bir unsurdur. 2029 yılına kadar olan bu uzun vadeli görünüm, şirketin Çin stratejisindeki istikrarı ve kurumsal güvenilirliğini tescillemiş oldu.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ DCTTR gibi ihracat odaklı ve Çin pazarında aktif olan şirketlerin bu tür yasal bariyerleri başarıyla aşması, BIST genelinde "küresel oyuncu" olma potansiyeli taşıyan şirketlere olan ilgiyi artırır.

☀️ Çin devlet teşekkülleri ile doğrudan iş yapabilme kapasitesi, şirketin ciro kompozisyonunda yüksek hacimli ve düzenli satış ihtimalini artırdığı için hisse üzerinde uzun vadeli bir pozitif beklenti yaratabilir.

☀️ Yatırımcılar, özellikle Çin ile ticaret yapan veya bu pazara mal ihraç eden şirketlerin (gıda, emtia vb.) AQSIQ gibi kritik lisans süreçlerini, operasyonel süreklilikleri açısından çok yakından takip etmelidir. Lisansın 2029'a kadar uzatılmış olması, önümüzdeki yıllarda bu pazardan gelecek gelirlerin "öngörülebilirliğini" artırıyor.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 #ELEKTRİKLİARAÇ - Küresel Satış Verileri ve Pazar Dinamikleri

💎 Gelişme Detayları

☀️ Küresel Hacim: Dünya genelinde elektrikli araç satışları mayıs ayında yıllık bazda yüzde 3 artışla 1,8 milyon adede ulaştı.

☀️ Bölgesel Ayrışma: Avrupa satışlarda yüzde 23 büyüme ile liderliği üstlenirken; Çin pazarı yüzde 9, Kuzey Amerika pazarı ise teşviklerin kaldırılması etkisiyle yüzde 26 düşüş kaydetti.

☀️ Yüksek Büyüme Alanları: Dünyanın geri kalanında elektrikli araç satışları yüzde 80 artarak 1,1 milyonluk Ocak-Mayıs hacmine katkı sağladı.

☀️ İhracat Odağı: Çinli üreticiler (BYD, Chery, Geely), iç pazardaki durgunluğu dengelemek amacıyla ihracat odaklı stratejilerini rekor seviyelere taşıyor.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, elektrikli araç pazarındaki bu bölgesel ayrışma, politikaların ve jeopolitik risklerin otomotiv dünyasını nasıl şekillendirdiğinin en somut kanıtı. Avrupa'nın Orta Doğu kaynaklı yakıt maliyeti baskısı nedeniyle elektrikli araçlara "zorunlu bir sığınak" gibi yönelmesi, pazarın dinamiklerini ayakta tutuyor. Ancak ABD'deki teşvik iptallerinin satışları bu denli sert vurması, pazarın henüz "organik büyüme" aşamasında olmadığını, teşviklere ne kadar bağımlı olduğunu gösteriyor. Çinli devlerin iç pazardaki yavaşlamayı agresif ihracatla telafi etme çabası, küresel ölçekte rekabeti kızıştırırken, Türkiye gibi üretim üssü olma potansiyeli taşıyan ülkeler için hem riskli bir rekabet hem de entegrasyon fırsatı barındırıyor.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Elektrikli araç pazarına yönelik küresel dönüşüm, Türkiye'nin ihracat odaklı otomotiv yan sanayisi (#FROTO, #TOASO gibi) için oldukça kritik. Avrupa'daki talebin güçlü seyri, Türk tedarikçilerin "yeşil dönüşüm" zincirine entegrasyonunu hızlandırabilir.

☀️ Yatırımcılar, doğrudan elektrikli araç üretimi yapan şirketlerin yanı sıra, bu araçların batarya, şasi veya yazılım bileşenlerini üreten şirketlerin ihracat kapasitelerini ve pazar paylarını yakından izlemelidir.

☀️ Çinli üreticilerin ihracat atağı kısa vadede fiyat rekabetini artırsa da, Türkiye'nin Avrupa'ya olan lojistik yakınlığı ve gümrük birliği avantajı, Türk otomotiv şirketlerini "güvenilir tedarikçi" konumunda tutmaya devam edecektir. Bu durum, uzun vadede sektörün kârlılık marjları için destekleyici bir faktör olabilir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

Kaynak: Anadolu Ajansı

📌 #İSTİHDAM - Türkiye İşgücü Piyasası ve Küresel Görünüm

💎 Gelişme Detayları

☀️ Küresel Zayıflama: ManpowerGroup 2026 üçüncü çeyrek verilerine göre, İran kaynaklı jeopolitik gerilimler enerji fiyatları ve tedarik zincirlerini baskı altına alarak küresel işe alım beklentilerini zayıflatmıştır.

☀️ Türkiye'nin Dayanıklılığı: Türkiye'deki işverenler, bölgesel belirsizliklere ve yüksek borçlanma maliyetlerine rağmen 24 puanlık Net İstihdam Görünümü ile olumlu işe alım beklentisini korumaktadır.

☀️ Sektörel ve Bölgesel Liderlik: Türkiye'de istihdam beklentilerinin en güçlü olduğu sektör 35 puanla Profesyonel, Bilimsel ve Teknik Hizmetler olurken; bölgesel olarak Güneydoğu Anadolu 51 puanla lider konumdadır.

☀️ İstikrarlı Güven: Türkiye ekonomisindeki hızlı büyüme ve enflasyondaki düşüş eğilimi, işverenlerin iş gücü planlamasında temkinli olsalar da istihdam iştahlarının istikrarlı kalmasını sağlamıştır.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, bu veriler Türkiye'nin "jeopolitik şoklara karşı bağışıklık kazandığını" ve reel sektörün operasyonel dayanıklılığının yüksek olduğunu gösteriyor. Avrupa ve Orta Doğu genelinde işveren güveni sarsılırken Türkiye'nin istihdam iştahını koruması, yerel iş dünyasının kriz yönetme yeteneğinin ne kadar geliştiğinin kanıtı. Artan asgari ücret ve maliyet baskılarına rağmen şirketlerin "insan kaynağına" yatırım yapmaya devam etmesi, reel sektörün orta-uzun vadeli büyüme beklentisini canlı tuttuğuna işaret ediyor. Özellikle "Profesyonel Hizmetler"deki güç, Türkiye'nin teknoloji ve nitelikli üretim odaklı dönüşümünde hız kesmediğinin en somut göstergesidir.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ İstihdamın korunması, iç talep ve tüketim alışkanlıkları açısından #PERAKENDE, #GAYRİMENKUL ve #HİZMET sektörü hisseleri için orta vadede güven verici bir temel oluşturur.

☀️ Güneydoğu Anadolu ve Doğu Anadolu gibi bölgelerdeki istihdam liderliği, bu bölgelerde operasyonu olan veya lojistik yatırımları bulunan sanayi şirketleri (#LOJİSTİK, #İNŞAAT) için verimlilik artışı ve büyüme potansiyeli sinyali olarak okunabilir.

☀️ Yatırımcılar, iş gücüne yatırım yapan ve özellikle teknik hizmetlerde istihdamını koruyan şirketlerin, gelecekteki "verimlilik artışı" ve "operasyonel süreklilik" açısından rakiplerine göre daha avantajlı konumlanacağını düşünmelidir. İstihdamın istikrarı, uzun vadeli ülke risk primini ve kurumsal güveni destekleyen en önemli yerel göstergelerden biridir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 Yapı Kredi Yatırım #EKGYO Hisse Senedi Önerisi

💎 Gelişme Detayları

☀️ Kurum Önerisi: Yapı Kredi Yatırım tarafından #EKGYO hissesi için "ALIM" yönünde bir öneri sunulmuştur.

☀️ Mevcut Seviyeler: 15 Haziran kapanışı baz alındığında hisse 20,86 TL spot fiyattan işlem görmektedir.

☀️ Risk ve Hedefler: Paylaşılan raporda 19,80 TL seviyesi zarar-kes (stop loss) olarak belirlenirken; hedef fiyatlar 22,50 - 24,00 - 26,00 - 26,50 - 27,00 TL olarak öngörülmüştür.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, #EKGYO tarafında 27,00 bölgesinden başlayan düzeltme süreci oldukça sancılı geçti ancak teknik görünüm artık bu baskının hafiflediğini gösteriyor. Yapı Kredi Yatırım'ın da belirttiği üzere, mevcut seviyeler düzeltme sürecinin sona erme aşamasına gelmiş olabilir. Teknik olarak toparlanma çabalarının güç kazanması bekleniyorsa, buradaki "ALIM" stratejisi aslında orta vadeli bir dönüş hikayesini fiyatlama çabasıdır. 19,80 TL üzerindeki kapanışlar bu dönüşün anahtarı olacaktır.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Gayrimenkul Yatırım Ortaklığı (#GYO) sektörü, faiz duyarlılığı en yüksek sektörlerin başında gelir. #EKGYO gibi dev bir oyuncunun teknik toparlanması, hem sektörün kendi içindeki güvenin tazelenmesi hem de endeksin genelinde risk iştahının desteklenmesi açısından önemlidir.

☀️ Sektörel olarak bu tür teknik dönüş sinyalleri, endeks üzerindeki "ağırlığı olan hisseler" kategorisinde olduğu için, BIST'in genelinde de pozitif bir momentum yaratabilir.

☀️ Yatırımcılar, bu tür "düzeltme sonu" odaklı önerileri değerlendirirken mutlaka stop-loss (zarar-kes) seviyelerine sadık kalmalıdır, çünkü teknik dönüş teyidi her zaman piyasa koşullarıyla paralel gitmeyebilir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 #XAUUSD - Merkez Bankası Altın Rezervleri ve Stratejik Görünüm

💎 Gelişme Detayları

☀️ Rekor İştah: Dünya Altın Konseyi (WGC) anketine göre, merkez bankalarının %45'i önümüzdeki 12 ay içinde altın rezervlerini artırmayı planlıyor; bu veri serinin rekor seviyesidir.

☀️ De-Dolarizasyon Trendi: Katılımcıların %74'ü, önümüzdeki beş yıl içinde küresel rezervler içerisindeki ABD doları ağırlığının azalacağını öngörüyor.

☀️ Temel Motivasyonlar: Kriz dönemlerinde performans, enflasyona karşı koruma, portföy çeşitlendirmesi ve artan jeopolitik risklere karşı bir "sigorta" olarak görülmesi öne çıkıyor.

☀️ Saklama ve Lokasyon: İngiltere Merkez Bankası (BoE) %57 ile en popüler saklama noktası olmayı sürdürse de, "yurt içi saklama" ve "lokasyon çeşitlendirme" eğilimleri geçen yıla göre belirgin şekilde (sırasıyla %9 ve %10'a) yükseldi.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, merkez bankalarının altın tercihlerindeki bu değişim, geçici bir trend değil, "yapısal bir dönüşüm"dür. Özellikle ABD dolarına olan bağımlılığın azaltılması, altını bir emtiadan ziyade "egemenlik ve finansal güvenlik" aracı haline getiriyor. Merkez bankalarının kendi sınırları içerisinde veya farklı lokasyonlarda saklama yapma eğilimi, dünyada siyasi risklerin ne kadar ciddiye alındığının en net göstergesi. Bu strateji, #XAUUSD üzerinde uzun vadeli bir "taban fiyat" (support floor) oluşturuyor. Artık fiyat düşüşleri bir "panik satış" fırsatı değil, merkez bankalarının rezervlerini tamamlamak için kullandığı "stratejik alım" fırsatları olarak görülüyor.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Küresel merkez bankalarının bu yöndeki talebi, #XAUUSD fiyatlarının orta ve uzun vadede güçlü kalmasını destekleyerek altın madenciliği faaliyetlerinde bulunan şirketlerin (#TRALT gibi) kârlılıklarını ve operasyonel değerlemelerini doğrudan destekler.

☀️ Türkiye, altın rezerv yönetimi ve yerel talep açısından dünyanın en dinamik oyuncularından biri olduğu için, küresel "altın odaklı" bu değişim, BIST genelinde "kıymetli maden" odaklı şirketlerin stratejik önemini artırıyor.

☀️ Uzun vadede dolarizasyonun azalması ve altının rezervlerdeki ağırlığının artması, finansal piyasalarda "alternatif varlık" sınıfının önemini pekiştiriyor. Yatırımcılar, altın şirketlerinin üretim kapasitelerini artırmaya yönelik haberlerini, merkez bankalarının bu "rezerv biriktirme" eğilimi ile birleştirerek değerlendirmelidir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 #ALTIN - Merkez Bankalarının Stratejik Alım İştahı

💎 Gelişme Detayları

☀️ Rekor Talep: Dünya Altın Konseyi raporuna göre, merkez bankalarının %45'i önümüzdeki 12 ayda altın rezervlerini artırmayı planlıyor; bu, 2018'den bu yana görülen en yüksek oran.

☀️ Gelişmekte Olan Ülkeler Öncülüğünde: Rezerv artırma beklentisi gelişmekte olan piyasa bankalarında %53 iken, gelişmiş ekonomilerde bu oran %18'de kaldı.

☀️ Finansman Yöntemi: Merkez bankalarının yarısı, dış rezervleri kullanmak yerine yerel madencilerden altın alarak kendi iç rezervlerini oluşturmayı hedefliyor.

☀️ Depolama Tercihleri: "Siyasi risk" endişeleriyle, İngiltere Merkez Bankası (Bank of England) ana merkez olmaya devam etse de, ülkelerin kendi sınırları içinde depolama yapma eğilimi geçen yıla göre %9'a yükseldi.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, merkez bankalarının altın biriktirme arzusu artık sadece bir "enflasyondan korunma" aracı değil, doğrudan bir "jeopolitik savunma" mekanizmasına dönüşmüş durumda. Özellikle "yurt içi birikim programları" ile yerel madenlerden altın alımı yapılması, ülkelerin dışa bağımlı döviz rezervlerini eritmeden kendi varlıklarını güçlendirmeleri açısından dahice bir strateji. Siyasi risklerin artmasıyla depolama lokasyonlarını çeşitlendirme çabası, küresel finans sisteminde "güvenli liman" algısının artık daha merkezi değil, daha yerel ve kontrollü bir yapıya doğru kaydığını gösteriyor. Altının fiyatı yükselse de merkez bankaları için bu, bir maliyet değil, portföyün sigorta primi gibi görülüyor.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Türkiye, küresel ölçekte altın rezerv yönetimi konusunda en aktif ülkelerden biri. Merkez bankalarının bu ilgisi, doğrudan Türkiye'deki altın madenciliği yapan şirketler (#TRALT gibi) için hem operasyonel hem de değerleme açısından "pozitif bir zemin" oluşturuyor.

☀️ Altın fiyatlarının yüksek seyri, bu şirketlerin kârlılık marjlarını doğrudan desteklerken, yerel piyasada altının "yastık altından sisteme girişi" veya "yerel üretim" stratejileri de BIST genelindeki likiditeyi ve güveni dolaylı olarak besliyor.

☀️ Yatırımcılar, altın fiyatlarındaki geri çekilmeleri bir "alım fırsatı" olarak gören merkez bankalarının bu davranışını, uzun vadeli fiyat trendleri için bir "taban fiyat" desteği olarak okumalıdır. Altın şirketlerinin faaliyet raporlarındaki "üretim ve rezerv geliştirme" haberleri, bu makro tablo içerisinde daha değerli hale gelecektir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

Kaynak: Bloomberg

📌 #ASELS - Yeni İş İlişkisi ve Hava Savunma Sözleşmesi

💎 Gelişme Detayları

☀️ Müşteri: T.C. Cumhurbaşkanlığı Savunma Sanayii Başkanlığı (SSB).

☀️ İşin Kapsamı: Hava Savunma Sistemlerinin tedarikine yönelik sözleşme.

☀️ Toplam Tutar: 780.000.000 Avro.

☀️ Teslimat Takvimi: 2028 ve 2032 yılları arasında gerçekleştirilecek.

☀️ Finansal Etki: Şirketin cirosuna doğrudan pozitif katkı sağlayacak bir sözleşme olup, uzun vadeli iş yüküne eklenmiştir.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, #ASELS tarafında gelen bu 780 milyon Avro'luk sözleşme, şirketin "uzun vadeli iş yükü" (backlog) stratejisini mükemmel bir şekilde destekliyor. 2028-2032 yıllarını kapsayan teslimat takvimi, şirketin önümüzdeki 6-10 yıllık projeksiyonunda "gelir öngörülebilirliğini" çok ciddi bir seviyeye taşıyor. Hava savunma sistemleri, #ASELS'in en katma değerli ve teknolojik derinliği yüksek olduğu alanlardan biri; bu da operasyonel marjların korunması açısından oldukça değerli. Özellikle SSB ile yapılan bu çapta büyük bir sözleşme, Türkiye'nin savunma sanayii odaklı büyüme stratejisinde #ASELS'in "merkezi oyuncu" konumunu bir kez daha tescillemiş oldu.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ #ASELS, BIST 30'un en ağır taşlarından biri olduğu için, bu çapta bir sözleşme doğrudan endeks üzerinde "pozitif bir katalizör" etkisi yaratır. Savunma sanayiindeki bu büyüme, hem yabancı kurumsal yatırımcı iştahını tetikleyebilir hem de yerli yatırımcı nezdinde "güvenli liman" algısını pekiştirebilir.

☀️ Sözleşmenin Avro bazlı olması, şirketin kur riski yönetimi ve nakit akışının döviz cinsinden güçlenmesi açısından da önemli bir avantaj. Bu durum, uzun vadede şirketin finansal çarpanlarına olumlu yansıyacaktır.

☀️ Sektördeki diğer alt yüklenici veya yan sanayi şirketleri için de bu büyük kontrat, "yeni iş hacmi" potansiyeli taşıyan bir çarpan etkisi oluşturabilir. Yatırımcıların #ASELS özelinde bu durumu "kalıcı büyüme sinyali" olarak okuması oldukça yerinde olacaktır.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 Antalya Büyükşehir Belediyesi - Soruşturma Güncellemesi

💎 Gelişme Detayları

☀️ Operasyonun Kapsamı: Antalya Büyükşehir Belediyesi iştiraki ANSET'e yönelik yürütülen soruşturma kapsamında, aralarında daha önce tutuklanan eski Genel Sekreter Cansel Çevikol Tuncer'in eşi ve kayınvalidesinin de bulunduğu 10 kişi gözaltına alındı.

☀️ Suçlamalar: "İhaleye fesat karıştırmak", "rüşvet", "suçtan elde edilen gelirin aklanması" ve "edimin ifasına fesat karıştırmak" suçlamalarıyla yürütülen soruşturmada, bugüne kadar birçok şüpheli tutuklandı.

☀️ Kamu Zararı: Soruşturma dosyasına göre, ANSET ihalelerindeki usulsüzlükler neticesinde toplamda 113 milyon 426 bin 440 TL tutarında kamu zararı oluştuğu tespit edildi.

☀️ Süreç: Nisan sonunda başlayan operasyonlar, farklı illerde devam eden geniş çaplı incelemelerle derinleştirildi.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, bu soruşturma yerel yönetimlerdeki "ihale süreçlerinin şeffaflığı" ve "denetim mekanizmalarının etkinliği" açısından oldukça kritik. Kamu kaynaklarının kullanımıyla ilgili iddialar, sadece hukuki bir boyuta değil, aynı zamanda yönetişim kültürüne olan güvenin zedelenmesine de yol açar. Özellikle 113 milyon liralık bir kamu zararı iddiası, ihalelere katılan şirketlerin ve bu süreçleri yöneten bürokratların "uyum risklerini" (compliance) ne kadar ciddi almaları gerektiğini hatırlatıyor. Soruşturmanın genişleyerek devam etmesi, sürecin derinliğinin ve bulguların ciddiyetinin göstergesidir. Bu tür vakalar, kamu ihalelerinde artık çok daha sıkı bir denetim rejiminin devreye gireceğinin ve "şeffaflık" kriterlerinin önümüzdeki dönemde çok daha ağırlaşacağının işaretidir.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Bu tür belediye odaklı soruşturmalar, doğrudan BIST 100 endeksini sarsacak bir etki yaratmasa da, özellikle yerel yönetimlerle büyük ölçekli iş ortaklıkları bulunan inşaat, altyapı ve hizmet sektörü şirketleri için "hukuki ve operasyonel risk" algısını artırabilir.

☀️ Yatırımcılar, kamu ihalelerinden gelir elde eden şirketlerin (#İNŞAAT, #ALTYAPI gibi sektörler) "ihale alma süreçlerini" ve bu süreçlerin hukuki güvencesini artık daha yakından incelemelidir.

☀️ Bu soruşturma, özellikle iştirak şirketleri üzerinden yürütülen ihalelerde "yönetişim zafiyeti" olup olmadığının sorgulanacağı bir dönemi başlatıyor. Uzun vadede, bu tür denetimlerin artması piyasa disiplinini güçlendirse de, kısa vadede ilgili sektörlerde "belirsizlik" yaratarak hisse fiyatları üzerinde baskı kurabilir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 Tmsf - Abd'deki Fetö Davası ve Hukuki Kazanım

💎 Gelişme Detayları

☀️ Dava Sonucu: New York Eyaleti Kings Yüksek Mahkemesi, TMSF tarafından yönetilen Müflis Asya Katılım Bankası AŞ İflas İdaresi'nin açtığı davada haklı bulundu. Mahkeme, Brooklyn Amity School'un kredi borcunu faiziyle birlikte ödemesine hükmetti.

☀️ İddiaların Reddi: Mahkeme, okul yönetiminin "Türkiye'deki mahkeme kararlarının siyasi olduğu" yönündeki savunmasını "ikna edici bulmayarak" esastan reddetti.

☀️ Kredi Detayları: 2011 yılında 15,5 milyon dolar tutarında verilen kredinin, 19 yıl vadeli ve 4 yıl geri ödemesiz olduğu, bankacılık sektörü standartlarına uymadığı tespit edilmişti.

☀️ Hukuki Kazanım: Bu karar, TMSF'nin yıllardır sürdürdüğü uluslararası varlık takibi süreçlerinde somut bir hukuki başarıyı temsil ediyor.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, bu zafer sadece bir tahsilat başarısı değil, aynı zamanda uluslararası hukuk arenasında Türkiye'nin tezlerinin tescili niteliğinde. Özellikle "siyasi baskı" savunmasının ABD mahkemeleri tarafından kabul görmemesi, Türkiye'nin bankacılık sektöründeki tasfiye süreçlerinin ve hukuk sisteminin meşruiyetinin uluslararası düzeyde teyit edildiği anlamına geliyor. Yurt dışına kaçırılan veya orada tutulan varlıkların takibi, hem finansal sistemin dürüstlüğünü korumak hem de kamu zararını minimuma indirmek açısından hayati önem taşıyor. Bu karar, kaçak yollarla kredi kullanan veya varlıkları yurt dışına aktaran yapılar için de hukuki bir "güvenli liman" kalmadığını net bir şekilde gösteriyor.

💎 Bist Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Bu tür kararlar BIST endeksine doğrudan bir fiyat hareketi olarak yansımasa da, "kurumsal güç" ve "hukuki güvenilirlik" algısını pekiştiren bir arka plan oluşturur.

☀️ TMSF'nin başarılı tahsilat süreçleri, bankacılık sektöründeki geçmişe dönük temizlik faaliyetlerinin kararlılıkla sürdüğünü göstererek piyasa disiplinine katkı sağlar.

☀️ Özellikle bankacılık sektörü üzerinde geçmiş dönemlerden kalan hukuki risklerin azalması, finansal sistemin daha şeffaf ve denetlenebilir bir yapıya bürünmesine destek olur. Yatırımcılar için bu durum, uzun vadeli ülke risk primini (#CDS) olumlu etkileyebilecek dolaylı bir "hukuki istikrar" göstergesidir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 Küresel Piyasalarda ABD-İran Anlaşması ve Makro Görünüm

💎 Gelişme Detayları

☀️ ABD-İran Mutabakatı: İki taraf arasında nükleer program ve bölgesel finansman konularını içeren bir çerçeve anlaşması imzalandı, ancak detayların belirsizliği piyasalarda temkinli bir iyimserliğe neden oluyor.

☀️ Japonya (BoJ) Kararı: Japonya Merkez Bankası, politika faizini 1995'ten bu yana ilk kez yüzde 1 seviyesine yükselterek para politikasında önemli bir sıkılaşmaya gitti.

☀️ Çin Verileri: Çin'de perakende satışlar ve sabit varlık yatırımları zayıflayarak talep tarafındaki kırılganlığın sürdüğüne işaret etti.

☀️ Piyasa Tepkisi: ABD endekslerinde (Nasdaq ve Dow Jones) rekor seviyeler ve yükselişler görülürken, petrol fiyatlarındaki gerileme enerji şirketlerini baskıladı, hava yolu şirketlerini destekledi.

☀️ Türkiye CDS: Jeopolitik risklerin azalma beklentisiyle Türkiye'nin 5 yıllık kredi risk primi (CDS) 218,98 baz puana gerileyerek yılın en düşük seviyelerine indi.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, küresel piyasalar şu an "diplomatik umut ile belirsizlik" arasında sıkışmış durumda. ABD-İran anlaşması önemli bir diplomatik atılım olsa da, piyasalar bu "çerçeve metnin" sahaya nasıl yansıyacağını (Hürmüz Boğazı geçişleri, yaptırımların gevşetilmesi vb.) görmek istiyor. Öte yandan Japonya’nın on yıllar sonra faiz artırması, "ucuz likidite" döneminin artık iyice geride kaldığını ve küresel çapta bir normalleşme sürecine girildiğini kanıtlıyor. Yatırımcıların şu aşamada Fed toplantısı öncesi "bekle-gör" moduna geçmesi çok doğal; risk iştahındaki bu geçici durgunluğu, haber akışının netleşmesiyle yerini daha belirgin trendlere bırakacak bir "konsolidasyon süreci" olarak okumalıyız.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ CDS primindeki 218,98 seviyelerine düşüş, Türkiye varlıkları için "risk iştahı"nın arttığını ve yabancı kurumsal ilginin geri dönebileceğini gösteren en somut sinyaldir. Bu durum, BIST 100 endeksindeki yükselişi (#BIST100) destekleyen ana temeldir.

☀️ Teknik Görünüm: Endekste 14.600 ve 14.700 puan seviyeleri direnç olarak izlenmelidir. Olası geri çekilmelerde ise 14.300 ve 14.200 puan destek seviyeleri kritik takip noktamız olacak.

☀️ Sektörel Yansımalar: Petrol fiyatlarındaki gevşeme, Türkiye gibi net enerji ithalatçısı ülkeler için cari açık tarafında pozitif bir çarpan yaratır. Bu durum, özellikle enerji maliyetlerine duyarlı sektörlerde (havacılık, lojistik) marj iyileşmesi sağlayabilir. Yatırımcılar, Fed toplantısı öncesi portföylerinde nakit/hisse dengesini korurken, yurt içi konut fiyat endeksi gibi verileri takip ederek iç piyasa talebini de gözlemlemelidir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 Vergi Borçlarında 72 Aya Kadar Taksitlendirme Düzenlemesi

💎 Gelişme Detayları

☀️ Kapsam: Vadesi 5 Haziran 2026 tarihi ve öncesi olan vergi dairesi alacakları (gelir, kurumlar, KDV, trafik cezaları, öğrenim kredileri vb.) taksitlendirme kapsamına alındı. Özel Tüketim Vergisi (ÖTV) ve geçici vergi kapsam dışı bırakıldı.

☀️ Ödeme Kolaylığı: Borçlar 36, 48 veya 72 aya kadar taksitlendirilebiliyor. Uygulanacak tecil faizi yıllık %29 olarak belirlendi (cari oran %39).

☀️ Teminat Muafiyeti: 10 milyon TL'ye kadar olan borçlar için teminat aranmayacak. Bu sayede borçluların %99'u teminatsız işlem yapabilecek.

☀️ Başvuru Süreci: Son başvuru tarihi 31 Ağustos 2026. Başvurular Dijital Vergi Dairesi, e-Devlet veya doğrudan vergi dairelerine yapılabiliyor.

☀️ Ödemeler: İlk taksit Eylül ayında başlayacak. Bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi taksitlendirmeyi bozacak.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, bu düzenleme piyasadaki "nakit sıkışıklığı" ve "finansman maliyeti" sarmalını kırmak adına atılmış çok stratejik bir adım. Özellikle %39 yerine %29 faiz oranı uygulaması, şirketlerin ve bireylerin üzerindeki faiz yükünü ciddi oranda hafifletiyor. 10 milyon TL'ye kadar teminatsız işlem imkanı, özellikle KOBİ'lerin "varlık satışı" yapmak zorunda kalmadan borçlarını çevirmelerine olanak tanıyacak. Bu düzenleme, reel sektörün "ticari faaliyetlerini devam ettirme" kapasitesini koruyan, işletme sermayesini rahatlatan ve iflas riskini minimize eden "yumuşak bir iniş" stratejisidir.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Bu düzenleme, özellikle yüksek borçluluk yapısına sahip, nakit akışı daralmış şirketler (#GAYRİMENKUL, #PERAKENDE, #LOJİSTİK sektörleri) için ciddi bir "nefes borusu" niteliğindedir. Bilançolardaki kısa vadeli yükümlülüklerin uzun vadeye yayılması, şirketlerin borç çevirme kabiliyetini artırarak hisse fiyatlarında "finansal istikrar" kaynaklı bir iyimserlik yaratabilir.

☀️ Taksit imkanının yerel yönetimler (belediyeler) ve bunlara bağlı kamu tüzel kişileri için de geçerli olması, belediyelerle iş yapan müteahhitlik ve inşaat sektörü şirketlerinin (#İNŞAAT) alacak tahsilat süreçlerini hızlandırabilir; bu da şirketlerin tahsilat riskini azaltır.

☀️ Yatırımcılar, borçluluk yapısı yüksek olan şirketlerin "borç yapılandırma" haberlerini, piyasada "operasyonel süreklilik" sinyali olarak okumalıdır. Ancak, teminatsız limitin 10 milyon TL ile sınırlandırılması, çok büyük ölçekli borçları olan gruplar için hala teminat yönetiminin kritik olduğunu göstermektedir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 Haksız Fiyat Denetimi ve Cezai Yaptırımlar

💎 Gelişme Detayları

☀️ Yaptırım: Haksız Fiyat Değerlendirme Kurulu (HFDK), İstanbul'da faaliyet gösteren ve beyaz et sektöründe fahiş fiyat artışı yaptığı tespit edilen market işletmelerine toplam 10 milyon 114 bin 595 TL idari para cezası uygulanmasına karar verdi.

☀️ Gerekçe: Yaz mevsimiyle birlikte beyaz ete yönelik artan tüketici talebini fırsata çevirmeye yönelik uygulamalar, Bakanlık denetimleri sonucunda tespit edildi.

☀️ Bakanlık Stratejisi: Ticaret Bakanlığı, üretimden tüketime kadar tedarik zincirinin her aşamasında fiyat hareketlerini yakından izlemeye devam edeceğini ve haksız uygulamalara karşı taviz verilmeyeceğini vurguladı.

☀️ Kapsam: Denetimler hem ulusal hem de yerel ölçekteki zincir marketleri kapsıyor ve sektör genelinde devam ediyor.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, bu cezalar sadece bir mali yükümlülük değil, perakende sektörü üzerinde oluşturulan bir "regülasyon duvarı"dır. Özellikle gıda enflasyonu ile mücadelede "fahiş fiyat" söylemi, şirketlerin fiyatlama stratejileri üzerinde ciddi bir baskı unsuru haline geldi. Marketlerin yaz dönemindeki talep artışını marjlarını genişletmek için kullanması artık doğrudan "denetim radarı"na girmelerine neden oluyor. Şirketler için bu durum, operasyonel kârlılığı artırırken "yasal ve itibar riski" yönetimini de ön plana çıkarıyor; yani artık her fiyat artışı, ticari bir karardan öte bir "denetim riski" olarak görülmek zorunda.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Bu tür idari yaptırımlar, BIST'teki büyük perakende zincirleri (#BIMAS, #MGROS, #SOKM) için kısa vadeli bir "negatif haber akışı" etkisi yaratabilir. Yatırımcılar, bu şirketlerin "fiyatlama gücü" üzerindeki yasal sınırlamaları bir "marj baskısı" olarak fiyatlayabilir.

☀️ Sektördeki oyuncuların, regülasyon uyumunu (compliance) güçlendirmesi gerekecek; bu da operasyonel maliyetlerin (denetim, hukuk, raporlama) artmasına yol açabilir.

☀️ Yatırımcılar, gıda perakendesinde sadece büyüme rakamlarına değil, şirketlerin "fiyatlama stratejileri" ve kamu otoriteleri ile olan "regülasyon uyum" süreçlerine de odaklanmalıdır. Sürdürülebilir büyüme, artık sadece yüksek ciro ile değil, "denetimden geçen" sağlıklı marjlarla mümkündür.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 Info Yatırım - Sermaye Artırım Haberleri

💎 Gelişme Detayları

☀️ #ALGYO: Şirket sermayesinin 2,0 milyar TL’den %200 oranında bedelli olarak 4,1 milyar TL nakden artışla 6,1 milyar TL’ye yükseltilmesine karar verildi.

☀️ #GRTHO: Şirket sermayesinin 125 milyon TL’den %950 oranında bedelsiz olarak 1,2 milyar TL artışla 1,3 milyar TL’ye yükseltilmesine karar verildi.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, sermaye artırımları şirketlerin "büyüme stratejisi" veya "bilanço optimizasyonu" hamleleridir. #ALGYO tarafındaki %200 bedelli artırım, şirketin nakit girişi sağlayarak finansal borçlarını yapılandırma veya yeni projelere sermaye ayırma niyetini ortaya koyuyor. Bedelli artırımlarda yatırımcıların rüçhan haklarını kullanıp kullanmama kararı, şirketin gelecek projeksiyonuna olan inançlarıyla doğrudan bağlantılıdır. #GRTHO tarafındaki %950 oranındaki devasa bedelsiz artırım ise, şirketin geçmiş yıllarda biriktirdiği iç kaynakların (kâr yedekleri, emisyon primleri) "sermayeleştirilerek" hisse likiditesini artırma ve daha erişilebilir bir fiyat seviyesine çekme isteğini simgeliyor. Bedelsiz artırımlar genellikle hissedarlar için pozitif bir "hisse başına kâr" etkisi yaratmasa da, piyasa psikolojisi açısından "güçlü özsermaye" mesajı taşır.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Bedelli sermaye artırımları (#ALGYO) kısa vadede piyasada hisse üzerinde arz baskısı yaratabilir; bu nedenle yatırımcılar sermaye artırımının "kullanım amacını" (borç ödeme mi, yatırım mı?) çok iyi analiz etmelidir. Eğer fonlar verimli bir şekilde kullanılırsa, orta vadede hisse değeri üzerinde olumlu bir katalizör olabilir.

☀️ Bedelsiz sermaye artırımları (#GRTHO), hisse fiyatının nominal değerine oransal olarak düşmesini sağladığı için, perakende yatırımcı tarafında "ucuzlama" algısı yaratarak hisseye ilgiyi artırabilir. Ancak unutulmamalıdır ki, bu durum sadece muhasebesel bir işlemdir; şirketin esas faaliyet kârlılığındaki büyüme değişmez.

☀️ Yatırımcılar, bu tür sermaye yapısı değişimlerini, şirketlerin "nakit akış yönetimleri" ile birleştirerek değerlendirmelidir. BIST genelinde, özellikle likiditesi düşük hisselerde yapılan bedelsizler, işlem derinliğini artırarak yabancı kurumsal ilginin kapısını aralayabilir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 Info Yatırım - Pay Alım Satım Haberleri

💎 Gelişme Detayları

💎 Pay Geri Alımları

☀️ #AHGAZ: 70.000 adet pay, 33,08 – 33,20 TL fiyat aralığından geri alındı.

☀️ #ENERY: 500.000 adet pay, 9,36 – 9,39 TL fiyat aralığından geri alındı.

☀️ #GOKNR: 900.000 adet pay, 27,04 TL fiyattan geri alındı.

☀️ #LOGO: 69.000 adet pay, 142,40 – 144,00 TL fiyat aralığından geri alındı.

☀️ #LIDER: 26.852 adet pay, 103,90 TL fiyattan geri alındı.

☀️ #MAGEN: 1.000.000 adet pay, 33,90 TL fiyattan geri alındı.

💎 Kurumsal ve Bireysel Pay Alımları

☀️ #AKSA: Akkök Holding (2.100.450 adet, %40,17'ye çıktı) ve Emniyet Ticaret (8.125.723 adet, %25,40'a çıktı) tarafından alımlar gerçekleşti.

☀️ #BLUME: Vural Bulut, 72.436 adet pay alarak payını %9,79'a yükseltti.

☀️ #EUKYO: Talha Erdinç Şahin, 6.968.902 adet pay alarak payını %11,61'e yükseltti.

☀️ #IDGYO: Haluk Ziya Kaya, 7.655.000 adet pay alarak payını %5,11'e yükseltti.

☀️ #MAGEN: Yönetim Kurulu Başkanı Yusuf Şenel, 1.000.000 adet pay alarak payını %0,10 seviyesine yükseltti.

💎 Kurumsal ve Bireysel Pay Satışları

☀️ #BLCYT: Bülent Bilici, 2.065.241 adet pay satarak payını %11,02’ye düşürdü.

☀️ #METRO: MTRYO (100.000 adet) ve ATLAS (175.000 adet) tarafından satışlar gerçekleştirildi; paylar sırasıyla %1,29 ve %1,20'ye geriledi.

☀️ #TEHOL: Pardus Portföy tarafından alım yapılmasına rağmen, sermaye yapısı değişikliği nedeniyle pay oranı %5,96'ya geriledi.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, pay alım satım trafiği, şirketlerin "özsermaye güçlendirme" ve "stratejik pozisyonlama" reflekslerini net bir şekilde ortaya koyuyor. Özellikle #AKSA cephesindeki güçlü alımlar, ana ortakların şirket büyümesine olan inancının ve hakimiyetlerini perçinleme niyetinin bir göstergesidir. Pay geri alımları (#AHGAZ, #ENERY, #LOGO gibi) ise şirket yönetimlerinin piyasa fiyatının "değerin altında" olduğunu düşündükleri dönemlerde uyguladıkları klasik bir güven tazeleme yöntemidir. Satış tarafındaki işlemler ise genellikle portföy rebalancing (yeniden dengeleme) veya kar realizasyonu odaklı görünüyor; yatırımcıların büyük ölçekli alımları "güven", satışları ise "likidite arayışı" olarak okuması oldukça yerinde olacaktır.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Hakim ortakların veya yönetim kurulu üyelerinin hisse alımları, yatırımcı nezdinde "dip seviye" sinyali olarak algılanır ve hisse fiyatı üzerinde orta vadeli bir destek oluşturur.

☀️ Pay geri alım programlarının etkin kullanımı, hisselerin piyasa değerindeki volatiliteyi sınırlayarak, düşüş dönemlerinde "sigorta" görevi görür.

☀️ Satış tarafındaki kurumsal hareketler (#METRO, #BLCYT gibi) kısa vadede hisse üzerinde arz baskısı yaratabilir; bu nedenle yatırımcıların büyük satışların "kapital çıkışı mı" yoksa "sadece pozisyon azaltma mı" olduğunu anlamak için KAP açıklamalarındaki detayları dikkatle incelemeleri şarttır.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, bugün gelen haber akışı, BIST şirketlerinin "sermaye yapısı optimizasyonu" ve "yeni iş geliştirme" arasında dengeli bir strateji izlediğini gösteriyor. Özellikle savunma sanayii (#ASELS) ve enerji (#AKSEN, #EUPWR) tarafındaki iş haberleri, reel sektörün büyüme iştahının korunduğunu kanıtlıyor. Öte yandan, gayrimenkul odaklı şirketlerde (#TRGYO, #ADGYO) borç kapatma ve varlık satışı yoluyla nakit akışını güçlendirme çabaları dikkat çekiyor; bu durum yüksek faiz ortamında "bilanço sağlığını" korumak adına atılan rasyonel adımlardır. #CVKMD tarafındaki stratejik ortaklık görüşmesi, madencilik sektöründe sermaye yoğun yatırımların finansmanı için yabancı yatırımcı ilgisinin devam ettiğine dair olumlu bir sinyal.

💎 Bist Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Savunma ve enerji sektöründeki sözleşme haberleri, ilgili şirketlerin (#ASELS, #AKSEN) orta vadeli nakit akış projeksiyonlarını destekleyerek pozitif fiyatlanabilir.

☀️ Kurumsal kredi notlarındaki teyitler (#MGROS, #AYGAZ), büyük ölçekli şirketlerin borçlanma maliyetleri ve piyasa güveni açısından istikrarı temsil ediyor.

☀️ Payların MKK kaydileştirme süreçleri (#AYES, #SAFKR, #TABGD vb.) hisse üzerinde kısa vadeli bir arz baskısı yaratabilir; yatırımcıların bu kaydileştirmeleri "satış potansiyeli" olarak takip etmesi önemlidir.

☀️ Yatırımcılar için ana odak noktası, büyüme stratejisi izleyen şirketler ile finansal borçlarını azaltma çabasındaki şirketler arasındaki "risk-getiri" dengesini şirket bazlı analiz etmek olmalıdır. Özellikle #BETAE halka arzı, piyasadaki likiditenin yeni bir araca nasıl tepki vereceği açısından izlenecektir.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 Info Yatırım - Şirket Haberleri Özeti

💎 İş İlişkileri Ve Yeni Projeler

☀️ #ASELS: Şirket, 114,7 milyon dolarlık yeni bir ihracat sözleşmesi imzaladı.

☀️ #AKSEN: Şanlıurfa’da 50MW kurulu güç ve 61,93 MWh kapasiteli enerji depolama tesisi ticari işletmeye alındı.

☀️ #ARDYZ: CMC ile Mutabakat Zaptı (MoU) imzalandı.

☀️ #ALKLC: Al Jameel Company ile iş birliği anlaşması sağlandı.

☀️ #GLYHO: Bağlı ortaklığı Ardus GYO, Denizli'deki konut projesi için inşaat sözleşmesi imzaladı.

☀️ #IZINV: Hızlı Çiçek İnternet Hizmetleri'nden olan alacağını paya dönüştürme kararı aldı; şirketin %25'ine ortak oluyor.

☀️ #SMRVA: Türkiye Finans Katılım Bankası'nın 346,8 milyon TL'lik tahsili gecikmiş alacak ihalesini kazandı.

☀️ #THYAO: Lima'ya tarifeli sefer başlatılmasına karar verildi.

☀️ #DAPGM: EKGYO'nun İstanbul Eyüpsultan Kemerburgaz 3. Etap ihalesine katılacağını bildirdi.

💎 Kurumsal Aksiyonlar Ve Sermaye Hareketleri

☀️ #ADGYO: Kredilerin kapanmasıyla İzmir'deki arsa üzerindeki ipotek kaldırıldı.

☀️ #ALGYO: Sermaye artırımından elde edilecek fonun finansal borçların ödemesinde kullanılacağı planlanıyor.

☀️ #ANELE: Anel Yapı İş Merkezi satışı nedeniyle 20,58 TL'lik ayrılma hakkı kullanımı 16-29 Haziran tarihlerinde yapılacak.

☀️ #ATSYH: A grubu pay devirleri gerçekleşti ve Matranç Elektrik'in 144,6 milyon TL'ye satın alınmasına karar verildi.

☀️ #BLUME: Pay geri alım programı sonlandırıldı.

☀️ #CVKMD: Orta Truva Madencilik sahaları için 300 milyon dolarlık yatırım kapsamında stratejik ortaklık görüşmeleri başladı, 6,5 milyon dolar avans alındı.

☀️ #DAPGM: Şirket hesaplarına 102,9 milyon TL sermaye avansı aktarıldı.

☀️ #DUNYH: Kayıtlı sermaye tavanı 1,3 milyar TL'ye yükseltiliyor.

☀️ #DESA: Aqua Florya mağazası kapatıldı.

☀️ #DSTKF: TERA tarafından 2.752.377 adet pay Tera Yatırım Bankası'na satıldı.

☀️ #EKOS: JCR Eurasia, uzun vadeli ulusal kredi notunu A-(tr)'den BBB(tr)'ye düşürdü.

☀️ #EUPWR: 988.848 dolarlık iş alındı.

☀️ #EGEEN: Ege Tech'in Autotech sermaye artırımına iştirakine karar verildi.

☀️ #AYGAZ, #DGGYO, #MGROS: JCR Eurasia tarafından kredi notları teyit edildi.

☀️ #OYYAT: 1 milyar TL tutarında bono ihraç edildi.

☀️ #QNBTR: Yurt dışında 20 milyon dolar tutarında borçlanma aracı ihraç edildi.

☀️ #PASEU: Tekirdağ Çeşmeli Limanı işletme hakkı ihalesinde ikinci en yüksek teklif verildi.

☀️ #TRGYO: Başakşehir'deki 45.630 m² taşınmaz 1,2 milyar TL bedelle satıldı.

☀️ #ULUSE: Rekabet Kurulu cezası (14,5 milyon TL) ödendi, iptal davası açıldı.

☀️ #AYES, #SAFKR, #SEKUR, #TABGD (x2): Payların borsada işlem görebilmesi için MKK kaydileştirme başvuruları yapıldı.

💎 Halka Arz Ve İşlem Kısıtları

☀️ #BETAE: Halka arz talepleri 17-19 Haziran tarihleri arasında toplanacak.

☀️ #AVHOL & #TERA: VBTS kapsamında 14 Temmuz’a kadar kredili işlem yasağı getirildi.

📌 Günlük Bülten (İnfo Yatırım)

💎 Ne oldu?

☀️ ABD Başkanı Trump, İran ile nükleer silah üretilmeyeceğine dair mutabakata varıldığını açıkladı ve 300 milyar dolar ödeme iddiasını reddetti.

☀️ Goldman Sachs ve Morgan Stanley, ABD-İran ön anlaşması sonrası Brent petrol tahminlerini aşağı yönlü revize etti.

☀️ Japonya Merkez Bankası, faiz oranını 31 yılın zirvesine çıkararak 25 baz puanlık artışla %1 seviyesine taşıdı.

☀️ Ticaret Bakanlığı, Çekya, Güney Kore, Sirtbistan ve Slovakya menşeli binek otomobil lastiklerine damping soruşturması başlattı.

☀️ Kamu alacaklarının taksitlendirilmesinde likidite oranı esas alınarak vade süresi 36-72 ay aralığında güncellendi.

☀️ ABD'de ortalama benzin fiyatları Nisan ayından bu yana ilk kez 4 doların altına geriledi.

☀️ IMF Başkanı Georgieva, küresel ekonominin savaş şokuna şimdilik dayandığını ifade etti.

💎 Ne olacak?

☀️ Yurt içinde Perakende Satış Endeksi verisi takip edilecek.

☀️ Dışişleri Bakanı Fidan, 16-17 Haziran tarihlerinde Moskova'ya ziyarette bulunacak.

☀️ Almanya Ekonomi ve Enerji Bakanı Reiche, Türkiye'ye resmi ziyaret gerçekleştirecek.

☀️ G7 Zirvesi 15-17 Haziran tarihleri arasında düzenleniyor.

☀️ Çarşamba günü ABD, Perşembe günü ise İngiltere merkez bankalarının faiz kararları açıklanacak.

💎 Bist100 Analizi (#xu100)

☀️ Görünüm: Piyasalar ABD-İran anlaşması ile güne hafif alıcılı başlıyor. Endeks, dün %3,64 yükselişle 14.446 seviyesinden kapandı.

☀️ Teknik Seviyeler (TL): Pivot 14.400; direnç 14.550 - 14.660 - 14.810; destek 14.295 - 14.145 - 14.040.

☀️ Teknik Seviyeler (USD): Direnç 315,8 - 318,1 - 321,4; destek 310,2 - 306,9 - 304,6.

☀️ Yorum: Jeopolitik risk primindeki düşüş hisse senedi piyasalarını destekliyor. Kısa vadede 14.700 (Bollinger üst bandı) seviyesi hedef olarak takip edilecek.

💎 Vıop Analizi (#x30yvade)

☀️ Görünüm: VİOP 30 kontratında hafif alıcılı bir açılış bekleniyor.

☀️ Teknik Seviyeler: 60 dakikalık hareketli ortalamanın geçtiği 16.193 seviyesi üzerinde görünüm pozitif. 17.100 ve 17.500 direnç; 16.600 - 16.400 destek seviyeleri.

☀️ Yorum: Kısa vadeli yükseliş eğiliminin devamı ve hacimli hareket için 17.100 direncinin aşılması kritik önem taşıyor.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, piyasa şu an ABD-İran anlaşmasının getirdiği "jeopolitik risk primindeki azalma" ile bir iyimserlik rallisi yaşıyor. Eşel Mobil Sistemi ise, küresel petrol fiyatlarındaki bu gevşemeyi iç piyasaya "sönümlenmiş" bir şekilde yansıtarak, vergi gelirleri ve fiyat istikrarı arasındaki hassas dengeyi korumayı hedefleyen bir mekanizma olarak devrede. 1,66 TL gibi brüt bir indirim beklentisinin pompaya 42 kuruş gibi daha sınırlı yansıması, enflasyonist baskıları "yumuşatılmış" bir geçişle yönetme çabasıdır. Ancak, küresel petrol fiyatlarının 80 dolar seviyesine doğru evrilmesi, "yüksek faiz - yüksek enflasyon" sarmalını kırmak adına kritik bir eşik olmaya devam ediyor.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Enerji fiyatlarındaki bu gevşeme, özellikle karayolu taşımacılığı yapan şirketler ve dağıtım ağları geniş olan ticari kuruluşlar için maliyet avantajı yaratırken, doğrudan kârlılık rasyolarını destekleyebilir.

☀️ Havayolu şirketlerimiz (#THYAO, #PGSUS) ve otomotiv yan sanayii için lojistik giderleri operasyonel giderlerin en önemli kalemlerinden biri olduğundan, bu tür fiyat düzenlemeleri kâr marjlarını koruyucu bir rol oynayacaktır.

☀️ Öte yandan, enerji maliyetlerindeki düşüşün rafineri şirketleri (#TUPRS, #PETKM) üzerindeki stok değerleme ve ürün marjı dengesini nasıl etkileyeceğini izlemek gerekiyor. Yatırımcılar, enerji fiyatlarındaki bu aşağı yönlü hareketin, ana üretim maliyetlerinde (özellikle taşımacılık ağırlıklı sektörlerde) nasıl bir "marj iyileşmesi" yaratacağını takip etmelidir; ancak Eşel Mobil nedeniyle indirimlerin "tahdidi" kalması, enflasyon beklentileri üzerindeki etkisinin "sınırlı" kalabileceğini akılda tutmalıdır.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.

📌 #MOTORİN - Fiyat İndirimi Beklentisi

💎 Gelişme Detayları

☀️ İndirim Beklentisi: 17 Haziran 2026 Çarşamba gününden itibaren geçerli olmak üzere motorin grubunda 1,66 TL'lik bir fiyat indirimi öngörülmektedir.

☀️ Eşel Mobil Etkisi: Uygulanan Eşel Mobil Sistemi gereği, söz konusu indirimin pompa fiyatlarına yansıyacak net kısmının 42 kuruş olması tahmin edilmektedir.

☀️ Süreç: İndirime ilişkin resmi rakamların ve detayların bugün (16 Haziran 2026) saat 16:00 itibarıyla netleşmesi beklenmektedir.

💎 Stratejik Değerlendirme Ve Yorum

☀️ Şekerim, Eşel Mobil Sistemi, küresel petrol fiyatlarındaki volatiliteyi iç piyasaya "sönümlenmiş" bir şekilde yansıtarak enflasyonist etkileri kontrol altında tutmayı hedefleyen bir mekanizmadır. 1,66 TL gibi ciddi bir brüt indirim beklentisinin pompaya yalnızca 42 kuruş olarak yansıması, sistemin vergi gelirleri ve fiyat istikrarı arasındaki dengeyi koruma çabasını göstermektedir. Bu tür "kısmi yansımalar", enerji maliyetlerindeki gevşemenin tüketiciler ve üreticiler üzerindeki rahatlatıcı etkisini sınırlasa da, maliyet baskısının "yumuşatılmasını" sağlamaktadır.

💎 BIST Endeksi Ve Türk Hisseleri Üzerindeki Etkisi

☀️ Akaryakıt maliyetlerindeki gerileme, lojistik ve taşımacılık sektörleri için doğrudan bir maliyet avantajı yaratır. Bu durum, özellikle karayolu taşımacılığı yapan şirketler ve dağıtım ağları geniş olan ticari kuruluşlar için pozitif bir gelişmedir.

☀️ Havayolu şirketlerimiz (#THYAO, #PGSUS) ve otomotiv yan sanayii için lojistik giderleri operasyonel giderlerin önemli bir kalemidir; bu tür indirimler kâr marjlarını koruyucu veya destekleyici bir rol oynayabilir.

☀️ Yatırımcılar, enerji fiyatlarındaki bu aşağı yönlü hareketin, ana üretim maliyetlerinde (özellikle taşımacılık ağırlıklı sektörlerde) nasıl bir "marj iyileşmesi" yaratacağını takip etmelidir. Ancak Eşel Mobil nedeniyle indirimlerin "tahdidi" (sınırlandırılmış) kalması, enflasyon beklentileri üzerindeki etkisinin "sınırlı" kalabileceğini de hatırlatmalıdır.

⚠️ YASAL UYARI: Bu analiz tamamen benim kişisel görüşlerimdir, asla bir yatırım tavsiyesi değildir.