거위의 밥을 빼앗아 더 큰 거위를 만들겠다는 기적의 연금술

-‘사회 연대’로 포장된 낡은 공산주의의 귀환

"거위의 배를 가르자는 게 아니라, 더 큰 거위를 만들자는 것이다."

삼성전자의 '초과이익'을 사회적으로 재분배하겠다며 완장을 찬 노동부 장관이 유튜브 방송에 나가 뱉은 해명이다. 국가가 강제로 기업의 금고를 열어 재산을 분배하겠다는 노골적인 약탈 선언을 두고 야당이 '거위 배 가르기'라 비판하자, 이를 받아친답시고 내놓은 기적의 연금술이다.

상식적인 이성으로 묻지 않을 수 없다. 거위가 낳은 황금알을 세금이라는 합법적 테두리 밖에서 임의로 징수해 가고, 거위가 먹어야 할 혁신의 재료인 자본마저 강제로 빼앗아 남들에게 나눠주면서 도대체 어떻게 '더 큰 거위'를 만들겠다는 것인가. 밥을 빼앗긴 거위는 더 크게 자라지 않는다. 서서히 굶어 죽거나, 먹이를 빼앗지 않는 다른 나라로 도망칠 뿐이다.

노동자 출신이라는 장관 개인의 과거 궤적을 굳이 깎아내릴 생각은 추호도 없다. 직업에는 귀천이 없고 땀 흘려 일한 경험 자체는 존중받아 마땅하다. 그러나 국가의 거시 경제와 자본 시장의 복잡한 룰을 조율해야 할 장관의 자리에 앉았다면 이야기는 완전히 달라진다. 글로벌 자본의 흐름이나 기업의 재무적 리스크에 대해 전문가와 비견될 만한 지식도, 경력도 전무한 이가 대체 무슨 근거와 자신감으로 저토록 오만한 잠꼬대를 늘어놓고 있는 것인가.

경제학 원론의 첫 장조차 제대로 소화한 적 없는 비전문가가, 시장 경제의 최전선에서 사투를 벌이는 글로벌 1등 기업의 금고를 열어젖히며 경제학자 행세를 한다. 거위가 무엇을 먹고 자라는지 그 생태계의 기본 원리조차 모르는 무지한 자의 기괴한 자신감이다.

이 서늘한 촌극의 절정은, 장관 본인이 "이게 어떻게 공산당과 연결되는지 이해하기 어렵다"며 짐짓 억울한 표정을 지어 보인 대목이다. 정말 몰라서 묻는 것이라면 치명적인 지적 파산이고, 알면서도 모른 척하는 것이라면 지독한 기만이다.

우리가 이 정책을 공산주의적 발상이라 부르는 이유는 명확하다. 합법적인 '조세 제도'를 우회하여, 국가 권력이 사기업의 정당한 세후 이윤에 '초과'라는 임의적이고 도덕적인 낙인을 찍어 강제로 뜯어내는 행위. 그것이 바로 카를 마르크스가 주창했던 사유재산 몰수의 정확한 정의이기 때문이다.

장관은 단단히 착각하고 있다. 공산주의는 처음부터 총칼을 들고 피 냄새를 풍기며 다가오지 않았다. 언제나 '민주주의', '사회적 연대', '동반 성장', '양극화 해소'라는 세상에서 가장 달콤하고 따뜻한 언어들을 입고 천사처럼 강림했다. 모두가 평등하고 평화롭게 잘 사는 세상을 만들겠다는 그 거룩한 수사학에 속아 넘어간 결과가 어떠했는가.

역사는 이미 숱한 피를 흘리며 증명했다. 사적 소유와 이윤 추구라는 인간의 가장 자연스러운 본성을 도덕으로 억압한 체제는 예외 없이 파멸했다. 지구상에 공산주의 경제 모델로 부요함을 누리는 나라는 단 한 곳도 남지 않았다. 그 종주국이었던 중국조차 굶어 죽지 않기 위해 자본주의를 수혈받아야만 했다. 전 세계가 이미 폐기 처분한 그 실패한 이념의 망령을 끌어와 대한민국 1등 기업의 목줄을 죄려는 자들이 "왜 공산당 소리를 들어야 하냐"며 발끈하는 꼴은 한 편의 블랙코미디다.

더욱 실소를 자아내는 것은 그들의 얄팍한 핑계다. 기업의 돈을 합법적으로 뜯어내기 위해, 그들이 평소 그토록 악마화하고 저주했던 고(故) 이건희 회장의 '또 하나의 가족'이라는 마케팅 카피까지 끌어다 쓴다. 자발적인 기업의 공급망 관리 전략을 국가가 주도하는 부의 강제 몰수 논리로 둔갑시키기 위해, 무덤 속 기업인의 언어까지 훔쳐와 방패막이로 삼는 저 뻔뻔함 앞에서는 두 손 두 발을 다 들게 된다.

자신의 얕은 지식을 신념으로 착각하는 것만큼 위험한 흉기는 없다. 이재명 정권과 좌파 카르텔이 경제와 시장을 대하는 태도가 딱 이 수준에 머물러 있다. 거위가 어떻게 자라는지도 모르는 비전문가들이 '평등'이라는 이념의 녹슨 칼을 쥐고 수술대에 오르는 순간, 거위는 더 크기는커녕 그 자리에서 배가 갈라져 처참하게 숨을 거둘 뿐이다.

달콤하고 듣기 좋은 말로 포장된 완장질의 끝은 명확하다. 나누어 가질 초과이익조차 사라진 텅 빈 폐허 위에서, 모두가 평등하게 가난해지는 완벽한 지옥. 시장의 신뢰를 조롱하며 낡은 이념의 칼춤을 추는 이 기괴한 아마추어들 앞에서, 자본의 인내심은 결코 길지 않을 것이다.

기업의 이익잉여를 주주만 가져가는 이유

이게 당연한 얘기라.. 따로 글을 쓸 생각은 안해봤는데, 요즘 반도체 기업들의 호황으로 인한 이익잉여에 대해 분배를 이야기하는 사람이 너무 많아서 적어봄.

삼성전자가 300조를 벌든 30조를 벌든, 채권자는 약정된 이자만 받고 노동자는 정해진 월급을 챙긴다. 국가도 마찬가지.. 인프라 깔아준 대가로 법인세라는 '약정된 몫'을 가져가면 끝이다.

이들은 모두 '안전'을 사고 '초과 이익'을 포기한 사람들이다. 회사가 망해도 노동자는 임금채권 우선변제권으로 보호받고, 채권자는 주주보다 먼저 돈을 돌려받는다. 리스크를 회피한 대가로 상단의 이익을 제한받는 지극히 상식적인 거래다.

주주가 잉여를 독점하는 건 그들이 특별해서가 아니다. 잔여가 '마이너스'가 되는 순간, 그 피해를 고스란히 받을 유일한 사람이기 때문이다.

2023년 삼성전자 영업이익이 고꾸라졌을 때 직원의 연봉이 깎였나? 주가 하락이라는 직격탄을 온몸으로 맞은 건 주주뿐이었다.

누가 진짜 잔여청구권자인지는 돈 벌 때가 아니라 깨질 때 드러난다.

리스크는 지기 싫고 보상만 나누자는 건 자본주의의 문법을 무시하는 생떼에 불과하다.

진짜 억울하면 정치적으로 청구하지 말고 시장에서 주식을 사라. 문은 누구에게나 열려 있다.

Anthropic이 조용하고 음흉하게 Claude 공식 무료 코스를 풀었다.

근데 이상할 정도로 한국커뮤니티에서 잘 안 말함.

유튜브 짜깁기 강의 아님.누가 만든 제3자 강의 아님.

Claude를 만든 팀이 직접 제공하는 공식 학습 자료임.

무료, 오피셜, 여러분들이 좋아하는 수료증 있음.

그리고 Claude를 제대로 쓰고 싶은 사람에게 꽤 미친 입문 루트다.

“AI 잘 쓰고 싶다”면서 유료 강의부터 결제하기 전에,

일단 이거부터 찍먹하는게 맞다.

여기서 시작

01. Claude 101 — 일상 업무를 위한 Claude 입문

https://t.co/9I2q9VS4r2

02. AI Fluency: Frameworks and Foundations

https://t.co/i1vF4ipDuq

03. Introduction to Agent Skills

https://t.co/V5V4jxD8OP

개발자라면 여기부터 진짜다

04. Building with the Claude API

https://t.co/vqf8Pw7Ev8

05. Claude Code in Action

https://t.co/ggaO1S0Zvz

06. Introduction to Model Context Protocol

https://t.co/VUnhqidjdD

07. MCP Advanced Topics

https://t.co/fAZDHR5CkG

교육자·학생·비영리 단체용

08. AI Fluency for Students

https://t.co/824zyJ21Wh

09. AI Fluency for Educators

https://t.co/TNIJlWx4lS

10. Teaching AI Fluency

https://t.co/NTjKvREieu

11. AI Fluency for Nonprofits

https://t.co/WMUiSzvHrY

엔터프라이즈·클라우드 연동

12. Claude with Amazon Bedrock

https://t.co/ZEdZP9omeF

13. Claude with Google Cloud Vertex AI

https://t.co/QcUFRsQ9tR

Claude를 잘 쓰는 능력은 이제 단순한 “프롬프트 잘 쓰기”가 아니다.

업무 맥락을 구조화하고,

Claude Code로 개발 흐름을 만들고,

API로 제품에 붙이고,

MCP로 외부 도구와 연결하고,

Agent Skills로 반복 작업을 자동화하는 능력이다.

이게 앞으로의 개발자에게는 거의 기본 장비가 될 가능성이 높다.

프로 팁은 간단함.

첫 입문이면 Claude 101부터 시작.

개발자라면 그다음 바로 Claude Code in Action으로 넘어가면 된다.

Claude를 그냥 챗봇으로 쓰는 사람과 작업 시스템으로 굴리는 사람의 격차는 여기서 벌어진다.

다른 AI 강의 결제하기 전에 이건 북마크해두자!

소년 소녀들이여, 원피스는 존재한다. 🥷

고딩경제맨 @winneravgwin 팔로우하면

이런 AI 공식 리소스 풀리는 순간 바로 스킬트리 강화 가능ㅎㅇ

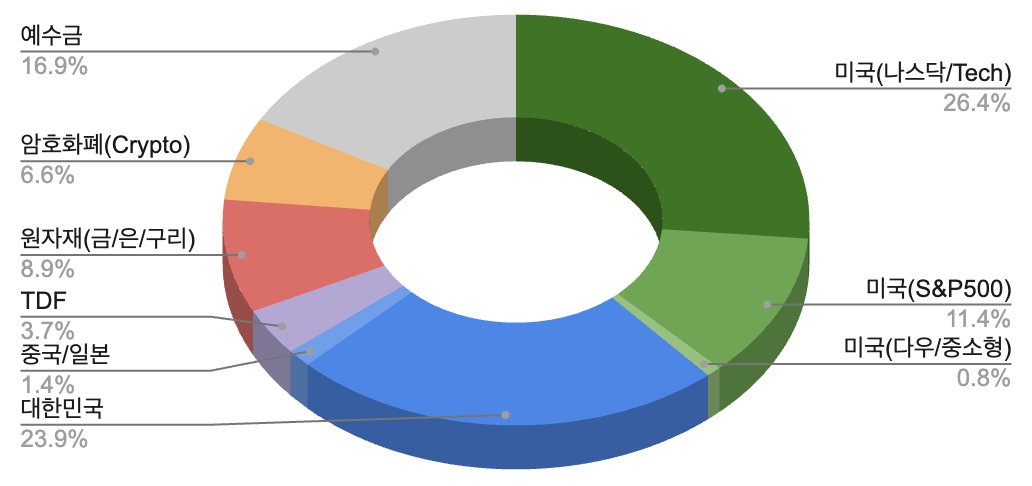

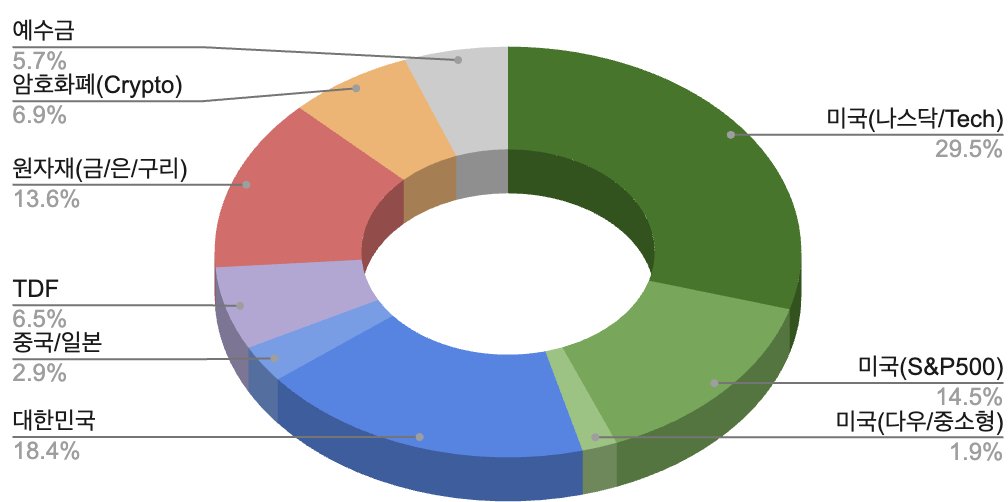

95%까지 투입되었었는데, 4월말부터 살아나더니 갑자기 폭팔하네. 4월말 한번 그리고 5월초 한번 이렇게 두번 일정비율로 정리해서 (돌려깍기) 다시 예수금 17%정도로 맞췄음. 스페이스X 상장전까지는 모멘텀이 살아있을거로 보고 그대로 두거나 중간 눌림목이 심하게 나오면 조금 들어가거나 하는 정도로 대응할 생각

#리밸런싱

2025년 회고

- 부동산 매수로 인해 가장 큰 지출이 발생하였고, 이로 인해 지금까지 해왔던 투자의 상당부분을 정리하게 된 한해

- 팔기 싫은 것을 팔아야 하는 괴로움이 컸고, 역시 시장은 내가 예측한것과는 택도없이 다르게 움직여 이로인한 아픔(손실)이 컸음

- 대신 그동안 생각했던 방향으로 리밸런싱을 할 수 있었던 (하게 되었던) 한해

1. 가장 아쉬운 종목

- $TSLA: 3년정도 투자한 종목이고 수익도 적지 않았으나, 중도금/잔금을 위해 어쩔수 없이 정리. 하필이면 그 시기가 3~4월이라 아쉬움이 컸음

- #BTC: 가장 크게 기대했던 종목이고 목표했던 금액의 95%까지 갔었으나, 좀더 욕심 부리다 매도 시점을 놓침. 목표 근처에서 상황에 맞게 대처해야 했으나, 그놈의 욕심때문에...

2. 반성해야할 종목

- Altcoin: #BTC가 갈때 알트도 같이 갈거라는 생각에, 암호화폐 중 약 10%정도를 담았으나, 여지없이 박살나며 역시 알트가 알트했다를 증명

- 일본 ETF: 일본은 몇낸간의 엔화약세가 회복될거라는 생각에 투자했으나, 엔화는 계속 약세이고 투자도 지지부진 해서 간만 보고 빠진 종목. 이런건 차라리 하지 않는것이...

3. 나름 잘한것

- 금/은: 올해 초부터 금에 그리고 중반부터는 은도 추가. 여태까지 원자재 투자는 전혀 하지 않았는데 올해는 의미있는 수량까지 투자

- 국장: 국장은 코로나때 삼전/네이버 들어갔던 것 이외에 거의 하지 않았는데, 올해 2Q정도부터 조선, 방산, 전력, 반도체 ETF 위주로 하였고, 지금은 거의 반도체 와 지수 ETF 로 포트정리

- 나스닥/S&P500: ETF로 꾸준히 투자. 전체 자산을 받쳐주는 기틀이고 이를 무너뜨리지 않고 계속 유지해온 나 자신에게 칭찬

2025년을 돌이켜 보면, 역시 투자는 예측이 아니라 대응이라는 진리를 다시 한번 되새기게 됨. 확신과 믿음을 갖는것은 필요하나 (이게 없으면 장투를 못함) 그렇다고 한종목에 50%를 넘기는건 자제력 상실이라 볼수 있음 (한때 암호화폐가 전체투자의 거의 60% ㅠㅠ) 앞으로 이점을 잊지 말고 분산과 집중을 조화롭게 운영하자

adieu 2025

베타 먼저, 알파는 나중ㅣ260425

1. 드루켄밀러식 탑다운 투자는 순서가 있음.

먼저 세상이 어느 방향으로 흘러가는지를 읽고

그 흐름에 올라탄 다음

마지막으로 그 안에서 제일 좋은 종목을 고름.

이게 전부임.

그런데 대부분의 투자자들은 이 순서를 거꾸로 함.

종목부터 보고, 거시는 나중에 생각하거나 아예 무시함.

2. 베타를 찾는 출발점은 중앙은행과 유동성임.

드루켄밀러는 "시장을 움직이는 건 개별 기업 실적이 아니라 중앙은행과 유동성"이라고 반복해서 말했음.

연준이 금리를 올리면 시장 전체가 할인율 충격을 받음.

반대로 금리를 내리면 성장주와 장기 현금흐름 자산의 이론 가치가 올라감.

2026년 현재 10년물 국채금리가 3%대 중반으로 내려오는 시나리오가 시장에 반영되면서

빅테크와 AI 반도체 섹터에 할인율 하락 효과가 기대되는 구조임.

3. 유동성을 파악했다면 다음은 경기 사이클을 읽는 것임.

경기 팽창기에는 소비재, 에너지, 소재 섹터가 강함.

경기 수축기에는 헬스케어, 유틸리티, 필수소비재 같은 방어적 섹터가 살아남음.

금리 하락 초입에는 리츠와 금융주가 먼저 반응하고

회복 후반부에는 반도체 사이클이 돌아옴.

이걸 섹터 로테이션이라고 부름.

2026년 현재 이 사이클 판단이 특히 어렵다는 게 문제임.

(이어서 계속 🔗)

Imagine every pixel on your screen, streamed live directly from a model. No HTML, no layout engine, no code. Just exactly what you want to see.

@eddiejiao_obj, @drewocarr and I built a prototype to see how this could actually work, and set out to make it real. We're calling it Flipbook. (1/5)

이재명 대통령의 주장에는 몇 가지 치명적인 결함이 있다.

우선 사실관계부터 틀렸다.

장기보유특별공제는 사실 두 갈래로 운영된다.

일반적인 경우, 그러니까 다주택자나 비거주 1주택자, 상가·토지 같은 부동산에 적용되는 공제는 이재명 대통령의 말대로 거주 여부를 따지지 않고 보유기간만 반영해 최대 30%까지 깎아준다. 그러나 1세대1주택자 중 고가주택(양도가액 12억 초과분)에 적용되는 별도 공제는 구조가 완전히 다르다.

2020년 세법 개정으로 보유기간 최대 40%와 거주기간 최대 40%가 분리되어, 실제로 살지 않으면 절반밖에 공제받지 못한다. 정치적 쟁점의 핵심인 1주택 고가주택 구간에서는 거주기간이 공제의 절반을 차지하는 구조라는 뜻이다. 그러니 "장특공제는 거주와 무관하다"는 단정은 일반 공제에만 해당하는 반쪽짜리 사실이고, 오히려 "폐지하면 실거주 1주택자가 타격받는다"는 반대편 주장이 고가주택 실거주자에 대해서는 사실에 가깝다. 10년 실거주한 사람의 공제가 80%에서 0%로 날아가는 구조이기 때문이다.

더 근본적인 문제는 한국 양도세가 명목차익에 과세한다는 점이다. 20년 전에 산 집이 올라 6억 차익이 났다 해도 그 기간의 화폐가치 하락, 재산세, 관리비, 자재비 상승은 차감되지 않는다.

장특공제는 사실상 인플레이션 보정 기능을 대신해온 제도이고, 이걸 없애면서 물가연동도 도입하지 않으면 실질적으로 손실인 거래에도 세금이 붙는 상황이 발생한다. 미국이 장기자본이득에 낮은 세율을 적용하는 것도 같은 이유다.

"거주 안 할 거면 투기"라는 이분법도 순환논법에 가깝다. 민간임대공급의 상당 부분을 다주택자가 담당하는 현실에서 이들을 일괄 투기로 규정하면 임대공급이 줄어 전월세 상승으로 되돌아온다. 2020~22년 임대차3법과 중과 패키지의 결과가 이미 그것을 보여줬다.

이재명 대통령의 논리에는 일관성이 없다. 2024년 12월 금투세가 완전히 폐지되면서 국내 상장주식 자본이득은 대주주(종목당 50억 원 이상 또는 코스피 지분 1%)를 제외하면 아예 과세 자체가 없다.

올해 정부가 대주주 기준을 10억 원으로 환원하려 했으나 시장과 여론 반발에 밀려 현행 50억 원이 그대로 유지되는 쪽으로 결정됐다.

배당도 2천만 원 이하는 분리과세 14%에 불과하다. 반면 부동산은 단기 최고세율 70%, 장기도 최대 45%에 지방세가 더 붙는다. "불로소득 응징"을 진심으로 주장한다면 방금 폐지된 금투세부터 되살리자고 해야 논리가 선다.

부동산만 콕 집어 투기로 규정하는 건 과세형평의 문제가 아니라 정치적 선택이다. 주식 투자자는 기업 성장에 자본을 대는 '생산적 투자자'고 부동산 보유자는 '기생적 투기꾼'이라는 구분은 경제학이 아니라 전형적인 이념 사상이다. 둘 다 자산가격 상승을 기대하는 투자이고, 둘 다 버블과 폭락을 반복한다.

매물잠김을 단계적 폐지로 풀겠다는 설계도 순진하다. 단계마다 매물이 쏠렸다 끊기기를 반복하면서 거래절벽과 가격급락이 교차하게 되는데, 이는 2022~23년에 이미 확인된 패턴이다. 참고로 다주택자 양도세 중과는 지금 2026년 5월 9일까지 한시 유예 중이고, 이 유예의 연장 여부 자체가 시장 불확실성을 키우고 있는 상황에서 장특공제까지 건드리면 매물 설계는 더 꼬인다.

더 우려되는 건 "정권교체 돼도 못 바꾸게 법에 박자"는 제안이다. 이건 입법이 아니라 미래 유권자의 선택권을 현 다수가 선점하겠다는 것이고, 세제는 경제국면에 맞게 조정 가능해야 한다는 원칙에 정면으로 반한다.

마지막으로, 근로소득과 양도차익을 나란히 놓고 "수백억 불로소득"을 예로 드는 건 범주오류다.

근로소득은 매년 반복되는 흐름이고 양도차익은 수십 년 누적된 자산의 일회 실현이다. 그리고 지금의 집값은 보유세가 낮아서가 아니라 2015~21년의 공급제약과 저금리 유동성이 만든 구조적 결과다.

공급실패의 책임을 수요자와 보유자에게 전가해 세금으로만 때려잡으려는 접근이 왜 실패했는지는 지난 역사사 이미 답을 내놨다.

작년부터 계속 Private credit이라는 있어보이는 워딩으로 무시무시한 이야기가 돌아다니는데, 수 많은 투자자들을 호도하게 될 것 같아서 몇자 적어봄. 특히 요즘처럼 누구나 etf등으로 숏포지션에 접근이 가능해진 시점에 괜한 피해자가 많이 생길 수 있을 것 같음.

1. 결론부터 말하자면 : 애초에

"S&P 500이 100년 만에 가장 조용해졌다…

그리고 이 고요함이 무섭다"

S&P 500 지수가 올해 들어

첫 41거래일 동안 고점과 저점의 차이가

단 2.7%밖에 나지 않았다.

1928년 이후 거의 100년 가까이 기록을

모두 뒤져봐도 이렇게 좁은 범위는 처음이라고 한다.

다우존스 지수로는 1896년 이후 가장 좁다고 하니,

말 그대로 역사상 유례없는 고요함이다.

비교해보면 더 실감날거 같다.

2008년 금융위기때는 약 35% 등락이 있었고

(지금보다 1,200%나 넓음)

2020년 코로나 팬데믹때는 약 15% 등락이 있었고

(450% 더 넓음)

심지어 1950~1960년대 가장 평온했던 시기에도

지금보다는 변동성이 더 컸다.

지수차트를 눈으로 보기에는 정말 조용한거 같다.

마치 폭풍 전의 고요처럼....

그런데 바로 이 조용함 속에서

조용하지 않은 움직임들이 일어나고 있다.

에너지 섹터 +12%

방위산업 섹터 +15%

기술주들은 -8% 가까이 빠지고 있음

즉, 시장 전체는 거의 움직이지 않는데

안에서 섹터 간 자금이 대규모로 옮겨가고 있다는 뜻이다.

이런 현상을 흔히 "압축(compression)"이라고 부른다.

스프링을 끝까지 누르면 어떻게 될까?

갑자기 세게 튀어 오른다.

지금 시장은 정확히 그 스프링을

최대한 누르고 있는 중이라고 이해하자.

이 좁은 박스권이 언제까지 유지될 수 있을까?

역사적으로 이런 극단적인 저변동성은

거의 항상 큰 움직임 직전 단계였다.

당신이 새벽 3시 17분에 일어나는 진짜 이유는...

일반적으로 다음과 같은 상황이 발생합니다.

- 간은 글리코겐(혈당 예비 저장 물질)을 저장합니다.

- 새벽 3시쯤 되면 해당 매장들의 재고가 부족해질 수 있습니다.

- 뇌는 혈당 감소를 감지합니다.

- 이는 코르티솔과 아드레날린 분비를 촉진하여 혈당을 상승시킵니다.

- 당신은 잠에서 깹니다.

일반적인 원인:

- 저녁 식사에 단백질이 너무 적다

- 자기 전 술

- 고탄수/저단백질 식사의 만성적인 다이어트

- 낮 시간 동안 높은 스트레스 수준

생리적 문제를 해결하면 → 수면은 저절로 회복됩니다.

유투브 알고리즘이 Humbled trader의 VWAP전략이 떠서 흥미롭게 보고, 여기서 나오는 VWAP indicator 와 trading strategy를 구할 수 없을까 뒤져봤으나 나오지 않았다. 그래서 포기할까 하다가 문득... AI 에게 만들라고 시키면 되쟈나? 하고 Gemini에 요청하니 뚝딱 뚝딱 만들어 주네.

indicator 랑 backtest strategy 모두 pine script로 만들었고, 전략에 매칭되면 alarm띄우는것도 친절하게 제안해서 만들어주네. 앞으로 전략설명만 제대로 되어있으면 내 trading view에서 돌리는것이 매우 쉬워지게 되었다. 신세계가 열리고 있네.

#tradingview #pinescript

https://t.co/hUKgPdsl11

현재 처한 상황은

1. 이란전쟁으로 정세불안, 호르무즈 해협봉쇄 등으로 인한 에너지 비용증가 -> 물가상승 -> 인플레이션 반등 불안

2. 2/27(금) 발표된 1월 PPI 지수 전월대비 0.5% 상승으로 예상치(0.3%)를 크게 상회 -> 금리 인하 쉽지 않음

3. $NVDA 실적발표. 놀라운 실적 뿐만 아니라 빅테크 및 소버린 AI 등에서 capex투자는 앞으로도 탄탄할것을 전망

4. 트럼프의 "AI 데이터센터 전력 자급화" 의무화 선언. 반도체 및 장비 투자뿐만 아니라 에너지 확보를 위한 전력, 유틸리티 투자로 확대

5. Emerging vs Developed market 지수는 작년 1월 방향성 전환후 계속 그 방향으로 가고 있음

3월 rebalancing 방향

- 레버리지 ETF 들은 모두 매도

- 나스닥을 줄이고 S&P500으로 이동. 가급적 동일가중으로

- 미국 비중 줄이고 국장(+2%), 일본/중국(+1%) 늘릴것

- TDF는 ACE는 두고 Plus는 매도 (ACE TDF는 금 과 국내를 담고 있는 유일한 TDF)

- 개별주는

에너지 ( $CCJ, $CEG, $OIH ) 확대

미래투자 ( $RKLB, $ASTS, $IREN ) 단기간으로는 더 힘들 수 있는데, 조정받으면 조금만 늘리는걸로

빅테크 ( $TLSA, $GOOGL, $AMZN, $NVDA ) 비중을 줄여야 할것 같은데 손이 잘 안가네. 일단 지켜볼까

국내개별주 (삼전, 하닉, HD현대일렉, 두산에너, 삼바) 를 조금 가지고 있으나 역시 관리가 어렵다. Tiger반도체Top10, Kodex AI전력핵심설비 로 옮기는게 좋겠다

원유 가격이 오르면 결국 에너지 비용이 상승하게 되고 이는 반도체 원가상승 -> 마진하락으로 이어짐. 마침 지난 금요일에 조정이 있었기에 화요일 어떻게 받아들일지 궁굼. 단기간 조정의 구실이 되지 않을까 생각하고 있음 #삼성전자#하이닉스

https://t.co/Ur03TMTSxU

🚢 미군이 이란을 이겨도 유가가 폭등하는 진짜 이유

미군이 이란 해군 정도는 금방 무력화할 수 있으니 호르무즈 해협 봉쇄는 불가능할 거라고 생각한다면 큰 오판임. 🙅♂️

진짜 무서운 건 유조선을 격추할 이란의 군사력이 아니라 런던 보험시장 언더라이터의 전화 한 통임.

호르무즈 해협이 전쟁위험구역으로 선포되는 순간,

-보험료 폭등: 평소보다 보험료가 수십 배 치솟음. 수천억 원짜리 유조선 한 번 지나가는 데 보험료만 수십 억 원씩 깨지면 어떤 선사도 배를 못 띄움.

-부보 제외(Uninsurable): 리스크가 선을 넘으면 보험사가 아예 인수를 거절함. 보험 없이 전 재산인 선박과 화물을 사지로 밀어넣을 선주는 세상에 없음.

미 해군이 이란 함대를 다 수장시킨다해도 보험업계에서 다시 "이제 안전하니 보험료 내릴게요"라고 도장을 찍어주기까지는 최소 수개월이 걸림.

그 공백기 동안 전 세계 원유 물동량의 20%가 묶이면? 유가는 수직 상승할 것이고 당연히 인플레 상방압력으로 작용할거고.

증산하면 뭐함 실어나를 배가 없는데 ㅋㅋ

이란은 굳이 해협을 물리적으로 막을 필요가 없음. 그저 그곳을 보험 가입이 불가능한 땅으로 만들기만 하면 됨.

이란은 이걸 너무 잘 알고 있는거고, 그래서 전쟁시작하자마자 주변에 사우디, UAE, 쿠웨이트까지 동시에 타격해서 물류 우회로까지 전부 전쟁위험구역으로 만든거임. 협상테이블에 앉혀달라는 소리.

이란은 가자-팔레스타인, 이라크, 아프가니스탄 수준의 체급을 아득히 뛰어넘는 나라임. 엔지니어 배출 전세계 3위 국가고 국제 올림피아드 상위권에도 이란 항상 랭크됨. 핵 개발하는게 뻥카가 아님;;

미국이 경제제재하는 바람에 러시아에 빌붙고 중국에 빌붙어서 그동안 등신 같아보인거지..

앞으로 어떻게 돌아갈지 너무 궁금한데,

내 계좌는 하나도 안궁금하다....😭

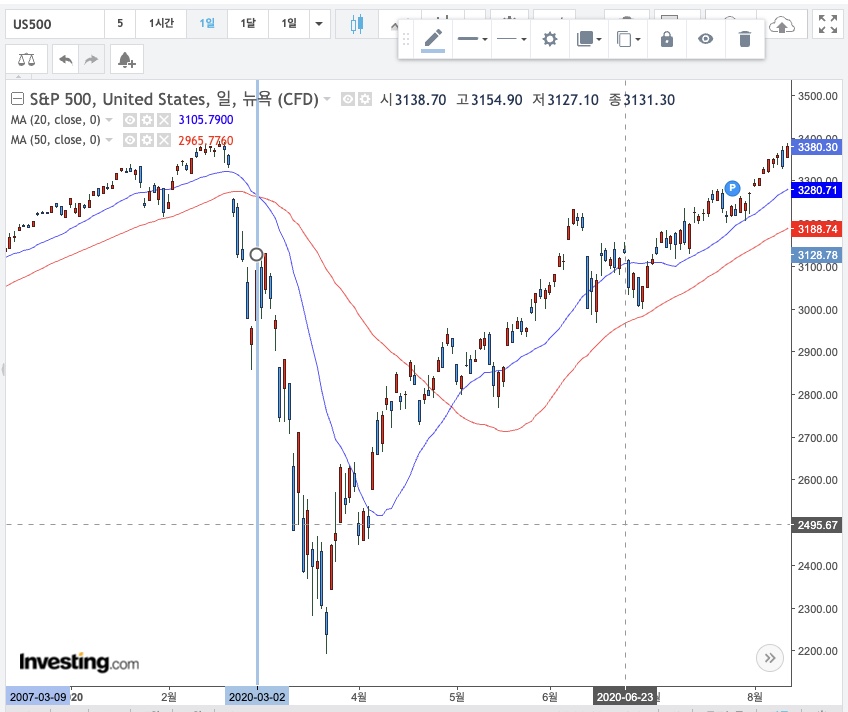

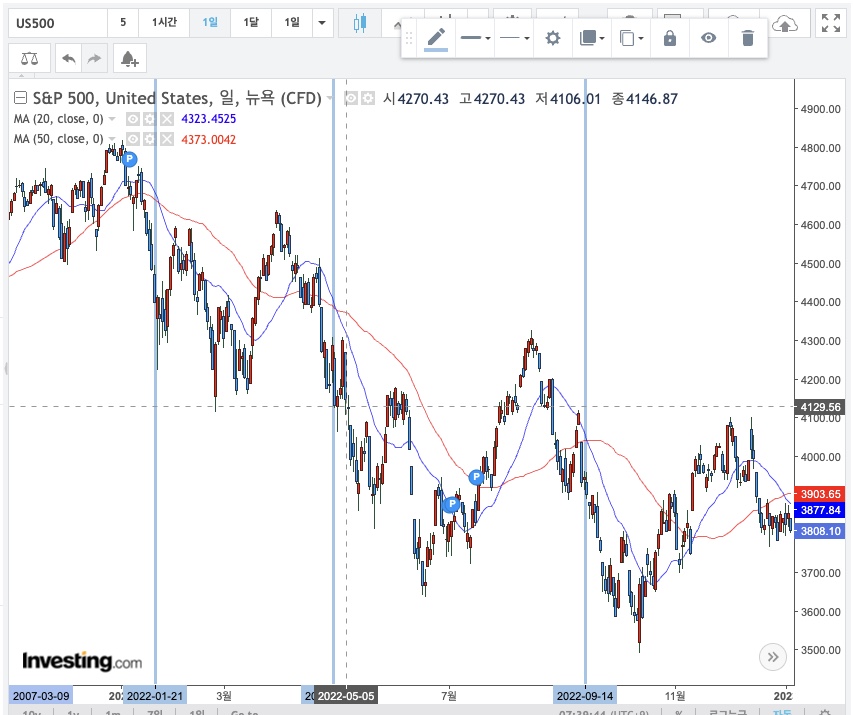

조정장(하락장)의 강력한 신호 발생

존이라는 아저씨 인용글로 썼어야 하는데

에러가 나는지 다시 적어야 해서

아이디어 착안은 그 아저씨로부터!

차트상으로 보았을때

2007년부터 지금까지 약 89.7% 프로의 확률로

조정(하락)장이 왔던 신호가 발생했습니다

(일수의 길이상 짧은 한달짜리 조정은 보통 후행처럼 오지만

그래도 조정이 왔냐 안왔냐만 따졌보았습니다)

바로 20일선과 50일선의 데드크로스입니다

솔직히 결과론적으로 말씀드리면

이 정도로 위에 있을때 이 정도로 횡보를 해서

데드크로스 먼저 나와준게 되게 행운이라는 생각이 듭니다

보통은 약간의 하락이 진행이 되고나서 이 지표가 보이거든요

차트에서 보이는 파란색세로선이 데드크로스가 일어날때입니다

1. 코로나때입니다

이전에도 말씀드린적이 있지만

코로나는 그 어떤 지표도 선행으로는 예측할수 없었습니다

그래서 그냥 가만히 있다가 때려맞는(?) 수밖에는 없었는데

이런 20/50일선 차트에서 그려주는 것으로도

꽤 많은 하락분에서 보호할수 있었다는것을 알수 있습니다

2. 2018년 미중무역전쟁입니다

여기도 하락분이 어느정도 있었지만

이후에도 많은 하락분으로부터 보호할수 있었다는 것을 알수 있습니다

3. 2022년 하락장입니다

총 3번의 크로스가 있었고 모두 하락했습니다

처음의 데드크로스만 놓고 봤을때 신호를 무시하지 않았다면

큰 하락을 예방할수 있었다는 것을 알수 있습니다

4. 지금입니다

바로 어제장에서 데드크로스가 발생했습니다

전 개인적으로 이제 정말 얼마 남지 않았다고 생각하고 있습니다

3월 안에는 온다고 보고있고 다음주, 적어도 2주 안에는

조정장을 확정지을수 있는 무빙이 나올거라고 생각합니다

위에서 횡보하는 기간이 길었던 만큼

조정장의 길이도 길것으로 생각합니다

최소 2달이라고 했었는데 이미 한달정도는 위에서

고점찍고 지나버려서 최소 3,4월은 일단 조정장이라고 봐도 될것 같습니다

그들은 트리거를 기다리고 있고

그 트리거가 무엇인지 이미 아는것 같습니다

최근 PB와 자리가 있었는데 국장의 미래를 매우 강하게 보고 있음.특히 반도체 시장은 이제 Cyclical 이 아니라 Structural change로 본다고. 개인자금이 많이 들어온거 같지만, 이.제.야 본격적으로 오기 시작했다고...

국장 10% 정도 투자중인데 일단 20%로 늘릴까 고민중

#국장

AI 열풍을 넘어 AI 패권을 잡지 못하면 도태된다는 위험인식 속에, 모든나라가 (특히 미국) 에너지 확보에 혈안이 되어있다. 이를 위해 원자력이니 태양광이니 하는 에너지원 확보를 위해 노력하나 현실적으로 그리고 단기적으로는 지금 있는 석유/천연가스 기반의 시설을 더 잘 운영하고 기존에 있는 유전에서 더 많이 더 효율적으로 확보 해야 하지 않을까?

이러한 생각으로 $OIH 를 계속 모아가고 있다