اللهم لك الحمد حتى ترضى ولك الحمد اذا رضيت ولك الحمد بعد الرضا، يارب لك الحمد حمدا كثيرا طيبًا مُباركا فيه ملء السماوات والأرض وما بينهما 💙💙

Finally, I have become a Value Added Tax (VAT) specialist

تبغى تعزز سيرتك المهنية في المجال المالي؟🎓

نقدم لك 5 مقاعد مجانية لدورة شهادة FMAA

بالتعاون مع دار مال @darmal_sa 🤝🏻

ليش شهادة FMAA مهمة؟

✔️ تقوي أساسك في التحليل والإدارة المالية

✔️ ترفع فرصك الوظيفية في القطاع المالي

✔️ تضيف قيمة قوية لسيرتك الذاتية

للدخول في السحب:

تابع @ATBAEUK و @darmal_sa

أعد النشر واكتب “تم”👇🏻

🌙✨ سحب أسبوعي حتى نهاية رمضان ✨🌙

يسرنا أن نعلن عن السحب على #مقعدين مجانيين كل أسبوع طوال شهر #رمضان 🎁

لدورة التهيئة لاختبار أخصائي #ضريبة_القيمة_المضافة

📌 شروط الدخول في السحب:

1️⃣ متابعة الحساب

2️⃣ ريتويت للتغريدة

📣 الفائزين يُعلن عنهم كل يوم سبت حتى نهاية شهر رمضان

فرصتك تبدأ الآن… لا تفوّت المشاركة 🙌

📌للتسجيل والتفاصيل

https://t.co/YuVG4YSuom

يتطلب التعامل بين الأشخاص المرتبطين في ضريبة القيمة المضافة التحقق من مدى انطباق وجوب احتساب قيمة التوريد وفقاً للقيمة السوقية وذلك وفقاً لما ورد في المادة الثامنة والثلاثين من اللائحة .

Transactions between related persons for VAT purposes require an assessment of whether the consideration for the supply must be determined based on the market value, in accordance with Article thirty -Eight of the Implementing Regulations.

#ربوط_واعتراضات #التزام_ضريبي #الزكاة_والضريبة #شركة_علي_الناصر

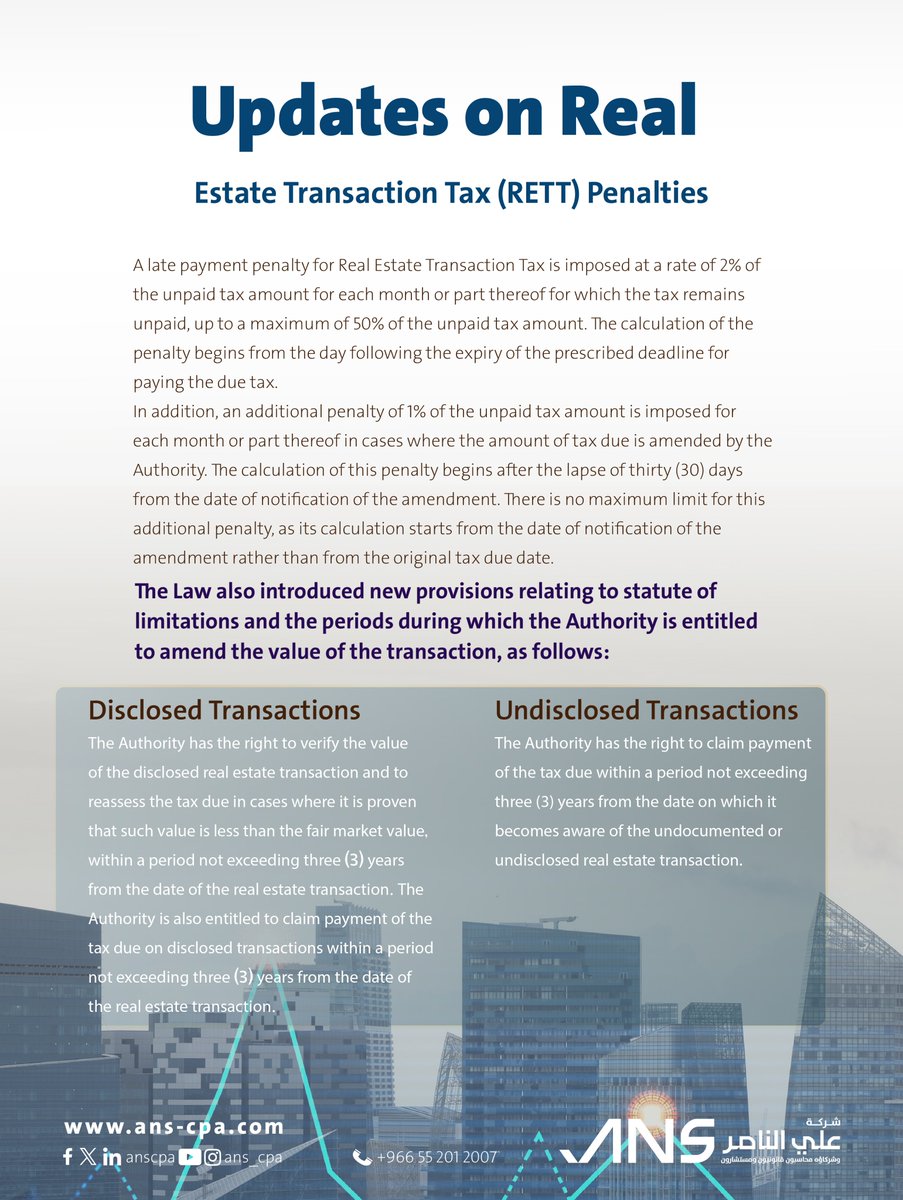

تضمن نظام ضريبة التصرفات العقارية جوانب من التحديثات والمستجدات والتي من أبرزها المستجدات المتعلقة بغرامات عدم سداد ضريبة التصرفات العقارية.

The Real Estate Transaction Tax Law includes a number of updates and recent developments, most notably those related to penalties for failure to pay Real Estate Transaction Tax.

#ربوط_واعتراضات #التزام_ضريبي #الزكاة_والضريبة #شركة_علي_الناصر

@WAldughaythir@ALNasser709 الف مبروك أ.وليد الله يزيدك من فضله ومنها الى اعلى المناصب يارب

والاستاذ علي الناصر دكتورنا في هالمجال وله فضل علينا كلنا بعد الله سبحانه وتعالى يُشكر على كل ما يقدمه لنا ، الله ينفع بعلمكم جميعاً🤍🤍

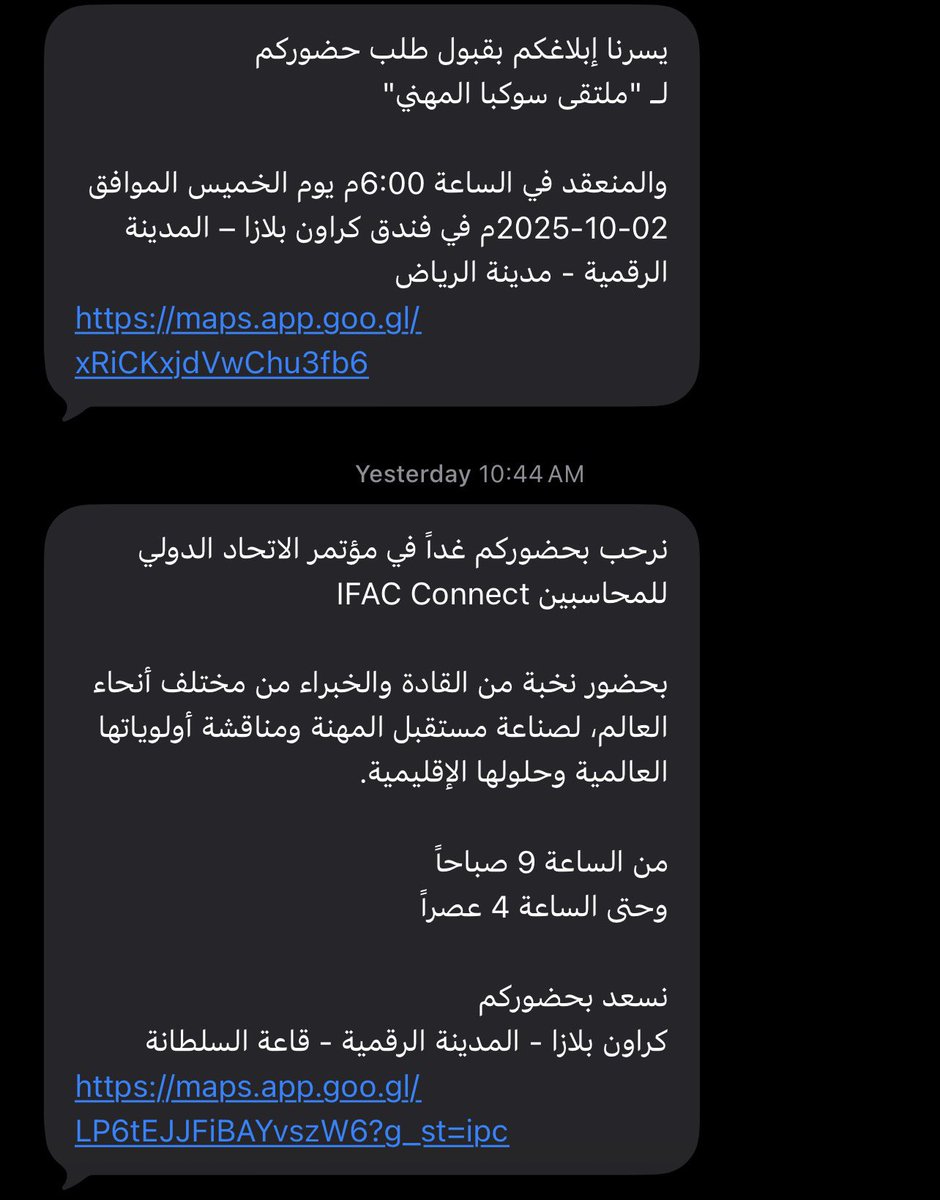

نفخر بما أعلن عنه الاتحاد الدولي للمحاسبين أن المملكة هي الدولة الوحيدة في الشرق الأوسط التي تبنت وطبقت كامل المعايير الدولية

الف مبروك لهيئة المحاسبين هذا الانجاز

وشكرا من القلب على هذه الدعوه، سعدت بحضوري 💙

#ملتقى_سوكبا_المهني#مؤتمر_الاتحاد_الدولي_للمحاسبين_IFAC_Connect

حددت #هيئة_الزكاة_والضريبة_والجمارك معيار اختيار المنشآت المستهدفة في المجموعة "الرابعة والعشرين" لتطبيق مرحلة "#الربط_والتكامل" من #الفوترة_الإلكترونية، حيث أوضحت الهيئة أن المجموعة الرابعة والعشرين شملت جميع المنشآت التي تتجاوز إيراداتها الخاضعة لضريبة القيمة المضافة (375,000 ريال) وذلك خلال الأعوام 2022م أو 2023م أو 2024م.

وأوضحت "زاتكا" أنها ستقوم بإشعار جميع المنشآت المستهدفة في المجموعة "الرابعة والعشرين"، تمهيدًا لربط وتكامل أنظمة الفوترة الإلكترونية لدى هذه المنشآت، مع نظام (فاتورة) قبل 30 يونيو 2026م.

📢 (مجانا)

📊 محاضرة للتدريب على حل الأسئلة الاختيارية والمقالية لمادة المحاسبة المالية – SOCPA

📅 السبت القادم (بعد غدٍ)

⏱ من ٤ إلى ٧ مساءً بتوقيت السعودية

🎦 عبر ZOOM – ❌ غير مسجلة (الحضور المباشر فقط)

✨ المحاضرة تشمل:

✅ حل أسئلة ��ديثة

✅ شرح طريقة التفكير في الحل

✅ الإجابة على الاستفسارات

تابع الحساب ✅ وعلّق تم ✅ وسوّي ريتويت ↻

وبيوصلك (مجانا) رسالة خاصة فيها:

🎦 رابط حضور المحاضرة أونلاين (ZOOM)

📲 رابط جروب الخاص بالدورة

📣📣 تنويه هام لجميع المكلفين وأعضاء #المجموعة_الضريبية:

أصدرت #هيئة_الزكاة_والضريبة_والجمارك قرارًا جوهريًا بالرقم (01-06-24) وتاريخ 17/05/1446هـ الموافق 19/11/2024م، يتضمن تعديلات على اللائحة التنفيذية لن��ام ضريبة القيمة المضافة، وبالأخص المادة (10) المنظمة لتكوين واستمرار المجموعات الضريبية.

وبموجب هذه التعديلات، أصبح من الواجب على جميع ممثلي وأعضاء المجموعات الضريبية مراجعة أوضاعهم الحالية والتأكد من استيفاء الشروط النظامية الجديدة التي وضعتها الهيئة، حيث أن استمرار المجموعة مرهون بتوافر هذه الشروط على مستوى ممثل المجموعة وكافة الأعضاء دون استثناء.

كما نص القرار على مهلة زمنية مدتها (180) يومًا تبدأ من تاريخ نشر القرار في الصحيفة الرسمية بتاريخ 18 أبريل 2025م، بحيث يكون آخر يوم نظامي لتوفيق الأوضاع هو الأربعاء 15 أكتوبر 2025م.

وبعد هذا التاريخ، سيتم تطبيق الأحكام المعدلة بشكل كامل، مما قد يترتب عليه إلغاء تسجيل المجموعة وفرض غرامات وعقوبات على المخالفين.

الشروط الجديدة لاستمرار أو تكوين #المجموعة_الضريبية:

١- أن يكون كل عضو في المجموعة مقيمًا في المملكة وله حق التسجيل كشخص خاضع للضريبة وفقًا للائحة التنفيذية.

٢- أن ت��ون ملكية 50% أو أكثر من رأس المال أو من حقوق التصويت أو من القيمة السوقية لكل شخص اعتباري مملوكة بشكل مباشر أو غير مباشر لنفس الشخص الاعتباري أو لمجموعة أشخاص اعتباريين، أو أن يكون هناك سلطة تحكم وسيطرة واضحة داخل أو خارج المجموعة على باقي الأعضاء.

٣- ألا يكون أي عضو في المجموعة مرخصًا للعمل داخل منطقة خاصة تتمتع بوضع تعليق جمركي، وألا يكون عضوًا في مجموعة ضريبية أخرى في الوقت نفسه.

٤- ألا يكون ممثل المجموعة أو أي عضو فيها شخصًا مؤهلاً للاسترداد وفقًا للمادة (70) من اللائحة التنفيذية، مع استثناء حالتين فقط:

* المطور العقاري المرخص الذي يقتصر نشاطه العقاري على التوريدات العقارية المخصصة للبيع أو نقل الملكية لموظفيه.

* المتبرع في مشاريع النفع العام.