Se conocieron los resultados de la licitación. El Tesoro adjudicó en total ARS 6,12 billones, habiendo recibido ofertas por un total de ARS 7,4 billones. Los vencimientos a la fecha eran de ARS 5,1 billones, lo que implica un rollover del 120%.

Buena licitación para el Tesoro; el menú de por sí era agresivo en el sentido de que eran 5 aperturas, siendo el título más corto del menú (excluyendo el D31G6) el TXMD8 (2,5 años de duration), por lo que el mismo menú empujaba al mercado a extender duration. Esto se vio reflejado en el plazo promedio de emisión, que marcó una fuerte suba de 553 días respecto a la licitación pasada, cerrando en 938 días (2,57 años de duration el total del menú).

La ausencia de títulos a tasa fija y CER puede justificarse en darle un respiro a las curvas que vienen, en el mejor de los casos, lateralizando en los rendimientos desde la última licitación, amparado en el monto exiguo de los vencimientos. Esto, a su vez, permitió que el Tesoro ofrezca duales largos y cobertura dollar-linked a dic-28 sin demasiada complicación con el financiamiento.

Dentro de la oferta dollar-linked, sorprendió la apertura del TZVD8 (diciembre 2028) pudiendo haber reabierto el TZV28 (emisión chica que es ilíquida en secundario); si vemos el perfil a junio de 2028, se entiende el motivo por el cual no reabrieron, ya que no quieren seguir cargando peso en dicho vencimiento, que se muestra abultado.

La propuesta de volver a incluir conversiones luego de 2 licitaciones sin canjes muestra cierta cautela del Tesoro de cara a la pr��xima licitación de junio: si bien esta fue poco exigente, la siguiente tiene vencimientos por ARS 23,5 billones, razón por la cual ofreció canjear TZX26 y TTJ26 (involucran el 58% de lo que vence a fines de mes) para descomprimir dicha instancia. Sabiendo esto, creíamos que iba a haber mayor premio en la conversión respecto al new money, pero terminó siendo al revés.

1.1. Question 28: What happened 1973 and 1974 when your investment firm lost over half?

Charlie: Oh, that’s very simple. That’s very easy. That’s a good lesson. That’s a good question. What happened is the value of my partnership where I was running, went down by 50% in one year. Now the market went down by 40% or something. It was a once in 30 year recession. I mean monopoly newspapers are selling at 3 or 4 times earnings. At the bottom tick, I was down from the peak, 50%. You’re right about that. That has happened to me 3 times in my Berkshire stock.

so I regard it as part of manhood. If you’re going to be in this game for the long pull, which is the way to do it, you better be able to handle a 50% decline without fussing too much about it. And so my lesson to all of you is conduct your life so that you can handle the 50% decline with aplomb and grace. Don’t try to avoid it. (applause) It will come. In fact I would say if it doesn’t come, you’re not being aggressive enough.

1.2.

“I regard it as a part of manhood. If you’re going to be in this game for the long haul which is the way to do it. You better be able to handle a 50% decline without fussing too much. Conduct your life so you can handle a 50% decline with aplomb and grace. Don’t try to avoid it. It will come. And if it doesn’t come I’d say your not being aggressive enough”.

"Che está difícil volver a ganar la copa del mundo, siento que no somos tan candidatos como en Qatar, como que nos falta algo, no sé si será mística, épica o algo más"

El Indio Solari:

$SPOT anunció algo de IA y empezó a subir sin parar.

Que cogida está la gente con la inteligencia artificial.

Hay que vender panchos con IA en Plaza de Mayo. Te llenas de guita.

🚨🚨🚨 LLEGAN 13 NUEVOS CEDEARS AL MERCADO 🇦🇷

🔹 $CRWD CrowdStrike (79:1) — Líder global en ciberseguridad con su plataforma Falcon.

🔹 $ANET Arista Networks (29:1) — Fabrica equipos de networking para data centers e IA.

🔹 $O Realty Income (13:1) — REIT que paga dividendos mensuales con más de 15.000 propiedades.

🔹 $GLNG Golar LNG (10:1) — Opera buques de licuefacción flotante de gas natural.

🔹 $SNDK SanDisk (170:1) — Fabricante de memorias y almacenamiento flash.

🔹 $NBIS Nebius Group (27:1) — Infraestructura cloud con GPUs para entrenar modelos de IA.

🔹 $HIMS Hims & Hers (4:1) — Telemedicina online para salud, dermatología y GLP-1.

🔹 $ONDS Ondas Holdings (2:1) — Drones y redes inalámbricas para industria y defensa.

🔹 $COP ConocoPhillips (25:1) — Petrolera global de exploración y producción.

🔹 $NEE NextEra Energy (19:1) — La mayor generadora de energía renovable de EE.UU.

🔹 $MP MP Materials (23:1) — Produce tierras raras clave para EVs y defensa.

🔹 $CCJ Cameco (23:1) — Una de las mayores productoras de uranio del mundo.

🔹 $FISV Fiserv (11:1) — Procesamiento de pagos y tecnología bancaria, dueña de Clover.

Vamos con 5 puntos del Earnings Call que ayer brindó Lisa Su y el equipo de $AMD post resultados.

1. Crecimiento acelerado y amplio.

El Q1 fue excepcional: Revenue +38% YoY a $10.3B, superando el techo de su propia guidance. Todos los segmentos crecieron YoY. Free cash flow se triplicó a un récord de $2.6B. EPS diluted $1.37, +43% YoY.

Difícil encontrar un número feo en el trimestre.

2. Data Center es el motor y está acelerando

Revenue de Data Center subió 57% YoY a $5.8B récord, con margen operativo expandiéndose de 25% a 28%.

El negocio se está volviendo más rentable a medida que crece, lo cual es APALANCAMIENTO OPERATIVO que SIEMPRE QUIERO VER.

3. Server CPU, acá una de las claves.

Va a crecer +70% YoY en Q2 — es un número extraordinario, +70% en un solo trimestre en un mercado que pensaban que crecía al 18% anual. La demanda está explotando. Y guían que eso continúa en H2 y 2027.

En noviembre proyectaron un TAM de ~$60B para 2030 creciendo al 18%. Ahora lo actualizaron a +$120B creciendo al 35%+.

La razón: el Agentic AI requiere muchos más CPUs además de GPUs.

4. Helios/MI450 se vuela en H2 — el upside real está acá.

En H2 empieza el ramp de Helios (rack-scale con Los GPUs MI450 + CPUs EPYC Venice).

¿Que es esto? $AMD les entrega el rack completo y optimizado. — una especie de "servidor listo para usar" que integra todo junto. Es lo que en la industria llaman una solución "rack-scale".

Es el producto con el que AMD planea competir de frente contra los sistemas de Nvidia en los grandes centros de datos. Meta y OpenAI van a usar Helios para sus cargas de trabajo de AI más pesadas.

5. El management está hablando de US$20+ EPS como objetivo estratégico y "exceder el 80% CAGR" en Data Center.

Estas son afirmaciones grandes y optimistas. No dieron fecha exacta al $20 EPS, pero el contexto es 2027-2028.

Si el mercado les cree, el múltiplo actual todavía tiene recorrido. Si no cumplen, el castigo va a ser fuerte.

Pero en Lisa Su confiamos. Long.

$AMD Q1 2026: El trimestre que los bulls estaban esperando

Revenue de $10.3B, +38% YoY. Plano QoQ respecto a Q4 2025, que no es malo considerando que Q1 típicamente es el trimestre estacional más flojo. El número en sí ya supera lo que $AMD hacía en todo un año hace apenas cuatro años. La escala cambió estructuralmente.

El corazón del negocio: Data Center tirando de todo

Data Center llegó a $5.8B, +57% YoY y +7% QoQ. Eso es lo importante. El segmento ya representa el 56% del revenue total de la compañía y genera margen operativo del 28%. El crecimiento lo están llevando tanto los Instinct GPUs como los EPYC CPUs, no es un monocultivo de GPU como en $NVDA , lo que le da algo más de resiliencia.

El highlight estratégico más relevante es el deal con Meta: planes de desplegar hasta 6GW de AMD Instinct GPUs, con el primer deployment de 1GW basado en un chip MI450 customizado. Eso es enorme. No es una compra de catálogo, es una relación de diseño conjunto que le da a $AMD visibilidad de demanda a largo plazo y valida su capacidad de competir a nivel de hyperscaler. El hecho de que Meta también sea lead customer para la 6ta generación de EPYC refuerza que la relación es integral, no solo en GPU.

AWS, Google Cloud, Azure y Tencent todos expandieron instancias basadas en EPYC. El Moat del CPU de servidor se está solidificando trimestre a trimestre.

Client & Gaming: sólido pero con ruido

$3.6B, +23% YoY pero -9% QoQ. El Client (PC) creció fuerte impulsado por Ryzen, pero Gaming cayó. La caída en gaming es conocida y estructural, las consolas están en declive de ciclo y $AMD tiene exposición ahí vía semi-custom. No es una sorpresa pero tampoco es un viento de cola.

El margen operativo del segmento bajó 1pp YoY a 16%, con los opex creciendo más rápido que el revenue. Nada alarmante, pero es el segmento menos emocionante del deck.

Embedded: la recuperación que venía faltando

$ 873M, +6% YoY. Modesto pero es un retorno al crecimiento después de varios trimestres complicados. El margen operativo es alto (39%) aunque cayó 1pp. No va a mover la aguja del total, pero era una herida abierta que empieza a cicatrizar.

Los márgenes: el punto de tensión

Non-GAAP gross margin de 55%, +170bps YoY pero -200bps QoQ (venía de 57% en Q4). El guidance para Q2 es ~56%, lo que implica recuperación. La presión QoQ viene de mix, Q4 fue excepcionalmente fuerte en productos de mayor margen.

El non-GAAP operating margin fue 25%, +1pp YoY pero -3pp QoQ. Acá el problema que se repite: los opex crecen (+42% YoY, +5% QoQ) casi tan rápido como el revenue. $AMD sigue invirtiendo pesado en R&D y sales para seguir el ritmo de $NVDA . Eso es correcto estratégicamente, pero limita el leverage operativo que uno esperaría con revenue en este nivel.

El dato positivo es el FCF: $2.566B en el trimestre, record histórico, con margen del 25%. Eso es dinero real llegando a la caja.

Balance: posición cómoda

Caja + inversiones de $12.3B (+17% QoQ), deuda de $3.2B, prácticamente estable. Deuda neta prácticamente inexistente. La compañía está generando caja y acumulándola, lo cual da opciones.

Q2 guidance: acelerando

Revenue de ~$11.2B (+/- $ 300M), +9% QoQ. Eso sería el trimestre más grande en la historia de $AMD . Gross margin ~56% (mejora de 1pp QoQ). Si cumplen, el non-GAAP EPS del Q2 debería estar en el rango de $1.55-1.65.

El punto que me genera más preguntas

Los opex en non-GAAP llegaron a $3.145B (+42% YoY). Eso es casi el revenue total que $AMD tenía en un trimestre hace pocos años. La compañía está apostando fuerte a que la demanda de AI sostendrá este nivel de gasto. Si el ciclo de inversión en AI se frena o se concentra más en $NVDA , $AMD queda con una estructura de costos inflada. No es el escenario base, pero es el riesgo real.

Vuela en el after. Sin posición en mi caso.

$AMD Q1’26 EARNINGS HIGHLIGHTS

🔹 Revenue: $10.25B (Est. $9.89B) 🟢; +38% YoY

🔹 Adj. EPS: $1.37 (Est. $1.28) 🟢; +43% YoY

🔹 Data Center Revenue: $5.8B (Est. $5.6B) 🟢; +57% YoY

🔹 Adj. Gross Margin: 55% (Est. 55.06%) 🔴; +1 ppt YoY

🔹 Data Center now the primary driver of revenue & earnings growth

Q2 Guide:

🔹 Revenue: ~$11.2B +/- $300M (Est. $10.52B) 🟢; +46% YoY at midpoint

🔹 Adj. Gross Margin: ~56% (Est. 55.25%) 🟢

Segment Performance:

🔹 Data Center: $5.8B; +57% YoY

🔹 Client & Gaming: $3.6B; +23% YoY

🔹 Client: $2.9B; +26% YoY

🔹 Gaming: $720M; +11% YoY

🔹 Embedded: $873M; +6% YoY

Other Metrics:

🔹 Meta & AMD: Plan to deploy up to 6 GW of AMD Instinct GPUs

🔹 Meta: First 1 GW to be powered by custom AMD Instinct MI450-based GPU

🔹 Meta: Lead customer for upcoming 6th Gen AMD EPYC CPUs, “Venice” and “Verano”

🔹 AMD & Samsung: Collaborating on HBM4 supply for AMD Instinct MI455X GPUs

🔹 AMD & TCS: Co-developing AMD Helios-based rack-scale AI infrastructure

Financials:

🔹 Adj. Operating Income: $2.54B; +43% YoY

🔹 Adj. Operating Margin: 25%; +1 ppt YoY

🔹 Adj. Net Income: $2.27B; +45% YoY

🔹 GAAP Gross Margin: 53%; +3 ppts YoY

🔹 GAAP Operating Income: $1.48B; +83% YoY

🔹 GAAP Net Income: $1.38B; +95% YoY

🔹 GAAP EPS: $0.84; +91% YoY

Commentary:

🔸 “We delivered an outstanding first quarter, driven by accelerating demand for AI infrastructure, with Data Center now the primary driver of our revenue and earnings growth.”

🔸 “We are seeing strong momentum as inferencing and agentic AI drive increasing demand for high-performance CPUs and accelerators.”

🔸 “Looking ahead, we expect server growth to accelerate meaningfully as we scale supply to meet demand.”

🔸 “Customer engagement around MI450 Series and Helios is strengthening, with leading customer forecasts exceeding our initial expectations and a growing pipeline of large-scale deployments providing us with increasing visibility into our growth trajectory.”

Bestiales los resultados de $AMD para el 1Q26.

Revenue total creció 38% interanual pero en la división Data Centers (es el 56% de la venta total) el crecimiento fue del 57% expandiendo la ganancia operativa 72% interanual.

Para el 2Q26 guidearon Revenue de USD 11.2B (consenso esperaba USD 10.5B) con 56% de margen bruto, es decir 3 puntos incrementales de mejora del GM en 3 meses.

La acción vuela 15% en el after y marca nuevos máximos históricos. Acumula una suba del 90% YTD.

Sin posición. Espero ansioso el de $NVDA en unas semanas.

Es notorio que habitualmente cuando el S&P 500 o incluso el Nasdaq hacen nuevos máximos históricos, el mercado se desespera por comprar.

Es como si ese movimiento -al romper determinado valor al alza- hiciera mas atractiva la inversión que cuando estaba a un precio mas bajo.

Suena contraintuitivo pero los datos que nos aporta @charliebilello muestran lo contrario, al menos mirando desde 1989 a la fecha.

Pagar en ATH el $SPY generó mayores retornos que comprar cualquier otro día para el que mantuvo la inversión desde esa rueda durante 1,3 y 5 años.

Tal vez eso explique en gran parte por qué razón cuando se rompen máximos el mercado se entusiasma tanto en pagar.

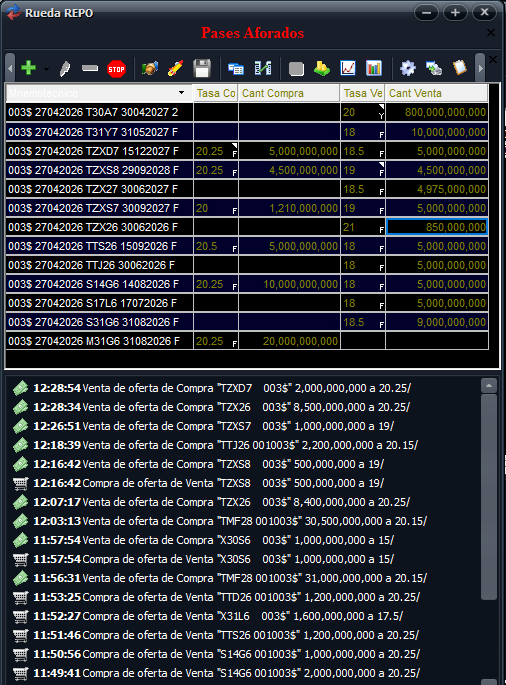

Repo es distinto de caución: es una compra-venta de un título. BCRA se pone al 20% en un título determinado, tomando pesos. Luego, el mercado en el resto de los títulos opera a otras tasas. Por ejemplo, alguien puede necesitar un título y, por ende, colocar pesos por debajo del 20%.

También puede haber necesidad de liquidar por MAECLEAR en lugar de CRYL, como ocurre en las operaciones con el BCRA.

Te mando una captura con las distintas posiciones: los bancos se ponen a tomar pesos por debajo de la tasa del BCRA y algunas operaciones efectivamente se concretan, pero el promedio ponderado va a estar en torno a 20%.

Cancherear asi me parece de lo mas pelotudo que existe en el mundo. Si ganas plata y te gusta mostrar que sos bueno genial, pero sobrar al otro por su laburo es de gil.

La Secretaría de Finanzas anuncia que en la licitación del día de hoy adjudicó un total de $10,42 billones habiendo recibido ofertas por un total de $12,90 billones.

Esto significa un rollover de 108.09% sobre los vencimientos del día de la fecha.

✅ LECAP/BONCAP a:

➡️ 15/5/26 (S15Y6) - $2,21 billones 2.60% TEM, 36.07% TIREA.

➡️ 30/9/26 (S30S6) - $0,41 billones 2.53% TEM, 34.96% TIREA.

✅ CER a:

➡️ 15/5/26 (X15Y6) $2,74 billones a 0.37% TIREA.

➡️ 30/9/26 (X30S6) $1,09 billones a 5.09% TIREA.

➡️ 31/3/27 (TZXM7) $0,85 billones a 6.87% TIREA.

➡️ 30/6/28 (TZX28) $1,87 billones a 8.7% TIREA.

✅ TAMAR a:

➡️ 31/8/26 (M31G6) $0.59 billones con un margen de 3.01%.

➡️ 26/2/27 (TMF27) $0.42 billones con un margen de 4.72%.

✅ Dólar Linked a:

➡️ 30/4/26 (D30A6) – $0,08 billones a 6.35% TIREA.

➡️ 30/9/26 (D30S6) – $0,16 billones a 5.13% TIREA.

✅ Hard Dólar a:

➡️ 29/10/27 (AO27) – USD 150 millones a 5.59% TIREA (5.45% TNA).

Se recuerda que, mañana se realizará, hasta las 13:00 hs, la segunda rueda del bono AO27 al precio de corte de la licitación de hoy por un total adicional de USD 100 millones.

Más información 👇🏼

https://t.co/TA8IDUYeFk

Soy gestor de reservas en un banco central.

Mi trabajo consiste en comprar oro.

297 toneladas este año.

En silencio.

Mientras imprimimos dinero.

A todo trapo.

El oro alcanzó los $5.000 la onza ayer.

Llevamos comprando desde que estaba en $1.800.

Eso se llama «diversificación de reservas».

Diversificación significa que no confiamos en nuestra propia moneda.

Pero no podemos decirlo.

Así que decimos «diversificación».

El gobernador salió en televisión el mes pasado.

Dijo que la inflación está «anclada».

Anclada significa 6 %.

Antes significaba 2 %.

Hemos movido el ancla.

Eso es política monetaria.

Dijo que nuestra divisa es «sólida».

Sólida significa perder un 20 % de su valor.

Al año.

Pero suena sólida.

Eso es lo que importa.

Compramos 45 toneladas en noviembre.

Polonia compró 95 toneladas.

Brasil compró 43.

China declara 1 tonelada.

China miente.

Todos lo sabemos.

Nadie lo dice.

El 95 % de los bancos centrales planea comprar más oro el año que viene.

Eso dice una encuesta.

Nos encuestamos a nosotros mismos.

Sobre si confiamos en nosotros mismos.

No confiamos.

Confiamos en el oro.

Los ciudadanos preguntan por qué los precios no paran de subir.

Decimos «cadenas de suministro».

Decimos «factores externos».

No decimos «hemos impreso el 40 % de todo el dinero que existe desde 2020».

Eso no es externo.

Eso somos nosotros.

El ministro de Finanzas me preguntó si el oro es una cobertura contra nuestras propias políticas.

Le dije: «el oro es un activo de reserva estratégico».

Estratégico significa sí.

Solo que no puedo decir sí.

El oro está en $5.000 ahora.

Nuestra divisa compra menos cada día.

Nuestro oro compra más.

Esa es la estrategia.

Para nosotros.

No para vosotros.

Vosotros os quedáis con la divisa.

Nosotros nos quedamos con el oro.

Eso es la banca central.