gezdim. projesi yayında. 🗺️

Gezdiğiniz yerleri harita üzerinde işaretleyerek seyahatlerinizi estetik birer postere dönüştürebileceğiniz kişisel projemi tamamladım. Kendi seyahat anılarımı arşivlemek amacıyla hobi olarak geliştirmeye başladığım bu uygulamayı tamamen ücretsiz olarak kullanabilirsiniz.

v1.0 Özellikleri:

• Çift Harita Seçeneği: Hem Türkiye hem de Dünya haritası üzerinde çalışabilirsiniz.

• Dinamik İstatistikler: Seyahat ettiğiniz şehirlerin ve ülkelerin oranını anlık olarak takip edebilirsiniz.

• Seyahat Başarımları: Keşfettiğiniz bölgelerle seyahat seviyenizi yükseltebilir ve özel başarı madalyaları kazanabilirsiniz.

• Estetik Temalar: Poster tasarımınızı minimal, "blueprint" veya koyu stüdyo gibi 10 farklı stille özelleştirebilirsiniz.

• Kişiselleştirilebilir Çıktı: Yüksek çözünürlüklü PNG çıktısı alırken şehir listesi, seyahat bölgeleri ve başarımlar gibi detayları tercihinize göre ekleyip kaldırarak fiziksel baskıya hazır hale getirebilirsiniz.

Seyahat anılarınızı evinizin duvarında şık bir dekora dönüştürmek, arka plan fotoğrafı yapmak veya sosyal medyada paylaşmak isterseniz uygulamaya göz atabilirsiniz:

👉 https://t.co/wwwDmNVxcz

Cerebras'ın halka arz sonrası ilk çeyrek performansına 100 üzerinden 47 puan verdim. Dünyanın en iyi sektörel rüzgarını arkasına almış, gecikme süresini düşüren benzersiz bir donanım mimarisine sahip erken aşama bir girişimle karşı karşıyayız. Ancak bu teknolojik üstünlük henüz sürdürülebilir, öngörülebilir ve hissedara nakit üreten bir ticari modele dönüşmüş değil.

Bu düşük puanın en temel gerekçesi, şirketin ana faaliyetlerinden her çeyrek artan oranda zarar etmesine rağmen muhasebesel hamlelerle kârlı gibi görünmesi ve yatırımcıların bu kağıt üstündeki kâra 95 katı ciro çarpanı ödemesidir. Sermaye getirisi, maliyetinin çok altında kalarak hissedar değerini her büyüme adımında biraz daha eritiyor. 6.4 milyar dolarlık nakit yastığı iflası engeller ama aşırı şişmiş fiyat çarpanlarının normale dönme ihtimalini engelleyemez. Kusursuzluk çoktan fiyatlandı, artık masada sadece hataların acımasızca cezalandırılacağı bir alan kaldı.

Sermaye verimliliği analizinin tam dökümünü, dipnotlardaki tehlikeli maddeleri ve üç farklı olasılığa dayanan fiyat senaryolarını detaylıca incelemek isterseniz raporun tamamına buradan ulaşabilirsiniz:

https://t.co/2hU4BLoU9m

Piyasa Cerebras'ı 51.5 milyar dolarlık devasa bir değerlemeye taşıdı ve şirket ilk çeyrekte 87.8 milyon dolar net kâr açıkladı. Ancak gelir tablosundaki o makyajı kazıdığımızda kusursuz bir muhasebe illüzyonu ortaya çıkıyor. Sektördeki kontrolsüz coşku, rasyonel değerlemenin yerini almış durumda.

Gerçekte şirket ana işinden para kazanmıyor, tam tersine 145.2 milyon dolar faaliyet zararı üretiyor. Kârın tek sebebi bilançoya yazılan 363.3 milyon dolarlık bir defalık faaliyet dışı gelir kalemi.

Manzara son derece riskli ve karışık. Piyasada satılan rekabet vizyonu şimdilik sadece yatırımcı sunumlarında çalışıyor, nakit akış tablosunda değil.

• Raporlanan kâr 87 milyon dolar olsa da faaliyet nakit akışı eksi 10 milyon dolar. Şirket kârlı göründüğü çeyrekte bile operasyonel olarak nakit yakıyor.

• 51 milyar dolarlık mevcut piyasa değeri, şirketin önümüzdeki 95 yıllık cirosunu bugünden fiyatlıyor. 95x Fiyat/Satış çarpanı hata payı bırakmayan bir uçurum.

• Halka arzdan gelen 6.4 milyar dolar şirkete uzun bir pist sağlasa da, sermaye getirisinin eksi yazması devasa bir tahribat yaratıyor.

$CBRS #Cerebras #Bilanço

Fiyat açısından bakıldığında 234 dolar seviyesindeki mevcut fiyatlama, kusursuz işleyecek bir 2028 rüyasının bugünden tam fiyata satın alınmasıdır. Sektör lideri pazarın devasa bir kısmını domine edip nakit basarken bile 40x çarpanla işlem görüyor. Cerebras'ın 95x çarpan alması, rakibin tüm müşterilerini çalacağı senaryosunun şimdiden fiyatın içinde olduğunu kanıtlıyor.

Piyasanın gözden kaçırdığı en kritik detay ise şirketin dalgalı donanım satış modelidir. Abonelik bazlı düzenli gelir üreten yazılım şirketlerinin aksine, Cerebras yüz milyonlarca dolarlık ağır yapay zeka kurulumları satıyor. Nitekim 23 Haziran'da açıklanacak çeyreklik beklenti sadece 56 milyon dolar. Geçen çeyrek ortalamasının yarısından bile az. Wall Street algoritmaları bu öngörülemez gelir düşüşlerini büyüme hikayesinin kalıcı hasarı olarak okuma eğilimindedir. Kurucuların elindeki B sınıfı hisselerin yarattığı 20 kat fazla oy hakkı ise azınlık hissedarı tamamen savunmasız bırakıyor.

Peki piyasa Cerebras'ın aylarca sıfır çekip sonra tek bir dev imzayla gelir yazdığı bu dalgalı döngüyü cezalandırmadan ne kadar taşıyabilecek? Kurumlar bu şeffaflıktan uzak ve nakit yakan operasyonel yapıya o çarpanlarla sabır gösterecek mi?

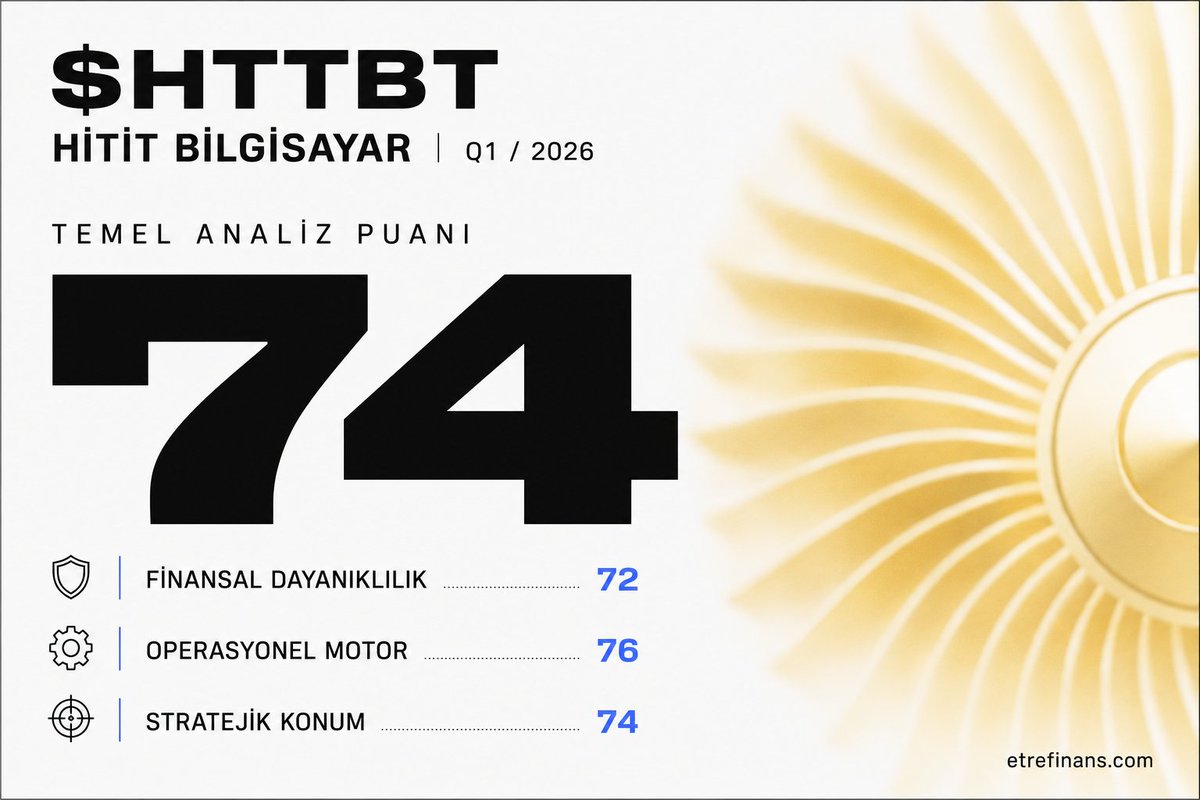

Tüm bilanço verilerini ve operasyonel metrikleri sektör dinamikleriyle harmanladığımda Hitit Bilgisayar'a 100 üzerinden 74 puan verdim.

Notu 90'ların üzerine çıkarmama engel olan tek şey, artan maliyetler yüzünden yavaş yavaş kanayan kâr marjları ve sermaye verimliliğinin TL bazında tatmin edici seviyelere ulaşamaması. Ancak bu şirketi çeyreklik kâr dalgalanmaları üzerinden 3-6 aylık periyotlarda değerlendirmek büyük bir hata olur.

Bir havayolunun ana sistemini değiştirmesi yıllar sürer. Hitit'in yarattığı ekonomik hendek tamamen zamanla derinleşen bir yapıya sahip. Bu yüzden ideal yatırım ufku 3 ila 5 yıl arasında olmalı. Şirket bugün ürettiği nakdi temettü olarak dağıtmak yerine geleceğin trilyonluk altyapı yarışına gömüyor. Bu bir tercih değil, küresel hayatta kalma stratejisi.

Detaylı DuPont analizi, ROIC hesaplamaları, dipnotlarda gizlenen 213 milyon TL'lik ertelenmiş gelirlerin anlamı ve üç farklı fiyat senaryosunu içeren tam rapor yayında.

https://t.co/KVPNyKgnyn

Hitit Bilgisayar ilk çeyrekte kağıt üzerinde 82.9 milyon TL net kâr açıkladı ama nakit akış tablosuna inildiğinde gerçek bambaşka. Şirket, yazılımcılarına ödediği maaşların 228.2 milyon TL'lik kısmını anında gider yazmak yerine bilançoda varlık olarak aktifleştirdi.

Eğer bu devasa yazılım geliştirme maliyeti standart bir şirket gibi hemen gider yazılsaydı, bugün kâr değil, ağır bir net zarar konuşuyorduk. Bir SaaS şirketi için bu yasal bir muhasebe standardı olsa da, manşetteki o parlak kârın aslında nakit yaratımından ziyade bir muhasebe illüzyonu olduğunu bilmek zorundayız.

Tablonun altındaki diğer kritik kırılmalar:

• Hasılat %43 artarken, satışların maliyeti %54 sıçradı.

• Brüt kâr marjı %46.1'den %42.0'a geriledi. TL bazlı personel giderleri, döviz bazlı gelirleri eziyor.

• Kasa net 241 milyon TL artıda. Finansal batmazlık garantisi var ama serbest nakit akışı eksi yazıyor.

Ortada kusursuz işleyen bir operasyon var ancak Türkiye'nin enflasyonist maliyet sarmalı kâr marjlarını kemiriyor.

$HTTBT #borsa #bilanço

Yatırım perspektifinden baktığımızda 31 F/K çarpanı ile işlem gören bir şirketin kusursuzluk beklentisini önceden fiyatladığını kabul etmek gerekiyor. Piyasa, bugünkü kârı değil havayollarının Hitit Oxygen platformuna geçişiyle oluşacak gelecekteki nakit akışını satın alıyor.

Ancak piyasanın tam olarak okuyamadığı bir hazine zekası var. Şirket ilk çeyreği sıfır banka borcu ile kapattı. Ardından Mayıs ayında Eximbank'tan 480 milyon TL sübvansiyonlu reeskont kredisi çekti. Kasası döviz doluyken bunu bozmak yerine, TCMB politika faizinin çok altında ucuz TL ile yerel giderlerini fonluyorlar. Bu operasyonel bir sonuç değil, kusursuz bir kur-faiz arbitrajı hamlesi.

Buradaki asıl mesele büyümenin sürdürülebilirliği. %18 organik yolcu hacmi artışı çok güçlü bir sinyal.

Önümüzdeki 12 ay için asıl sorulması gereken soru şu: Şirketin vadedilen döviz bazlı %25 ciro büyümesi, Türkiye'deki yazılımcı maaş enflasyonunu yenip o daralan kâr marjlarını tekrar %45 bandının üzerine taşıyabilecek mi?

RYGYO bilançosuna 100 üzerinden 37 puan verdim çünkü kâğıt üzerindeki aktif büyümesi, hissedar değerine dönüşmeyen toksik bir sarmal yaratıyor. Devasa gayrimenkul kütlesi sermaye maliyetinin çok altında bir getiri üreterek sermaye yakarken, üretilen kısıtlı nakit de avanslar yoluyla ilişkili grup şirketlerine kanalize ediliyor.

Şirkete en düşük notları nakit üretimi, bilanço sağlamlığı ve risk profili kategorilerinde verdim. Kısa vadeli nakit açığının 2 milyar TL'yi aştığı bir ortamda, Özelleştirme İdaresi'ne ödenecek yeni arsa bedelleri likiditeyi tamamen boğma potansiyeli taşıyor. Temettü ödememekte direnen yönetimin, yeni vergi düzenlemelerinin getirdiği kâr dağıtım zorunluluğuna karşı kurumlar vergisi ödemeyi tercih etmesi, şirketin azınlık paydaşlarla değeri paylaşma niyetinde olmadığını netleştiriyor.

Zamanın yatırımcı aleyhine işlediği bu bilançodaki denetçi krizini, Egemence İnşaat sızıntısını ve değer tuzağının tüm detaylarını sitedeki stratejik analizde adım adım deşifre ettim.

Okumak için: https://t.co/QmifCxTvJu

Borsada 3,38 F/K ile işlem gören RYGYO'nun vitrinindeki sahte ucuzluk, nakit akış tablosuna indiğinizde %70'lik devasa bir reel erimeyle yüzleşiyor. Kâğıt üzerinde 865 milyon TL'ye ulaşan brüt kâra rağmen, şirketin işletme faaliyetlerinden kasasına koyabildiği gerçek nakit sadece 340 milyon TL'de kaldı.

Mevcut finansal tablo son derece tehlikeli ve makyajlı bir yapı sunuyor. Geçen yılki 10,9 milyar TL'lik rekor net kârın tamamen ertelenmiş vergi gelirinden ibaret tek seferlik bir illüzyon olduğu, bu çeyrek net kârın 618 milyon TL'ye çakılmasıyla çırılçıplak ortaya çıktı.

Bilançonun buzdağı kısmı ise dipnotların derinliklerinde saklı:

• Şirket 4,79 milyar TL kısa vadeli borç yükü altında ezilirken ve kasasında sadece 2,65 milyar TL nakit varken, 174 milyon TL tutarında bir kaynağı doğrudan ilişkili taraf olan Egemence İnşaat'a sipariş avansı olarak aktarmış.

• 102,6 milyar TL'lik devasa gayrimenkul değerlemelerini onaylayan bağımsız denetçi firma, SPK tarafından kalite kontrol zafiyetleri nedeniyle yetkili listeden çıkarıldı.

Bu büyüklükte bir bilançoda nakdin grup şirketlerine sızdırılması ve denetim sıhhatinin ortadan kalkması, şirketin tüm ucuzluk çarpanlarını anlamsız kılıyor.

$RYGYO #Borsa #BIST100

Fiyat açısından 0,66'lık PD/DD oranı yatırımcılara sahte bir güvenlik hissi veriyor. Piyasanın GYO sektöründeki bu devasa aktif büyüklüğünü fiyatlarken gözden kaçırdığı en kritik detay, operasyonel nakit yaratma gücündeki feci zayıflıktır. RYGYO'nun FD/FAVÖK çarpanı 17,30 seviyesinde bulunuyor. Rakiplerin 9 ile 13 bandında fiyatlandığı bir ortamda, bu oran şirketin ana faaliyetlerinden para kazanmak yerine sadece binalarının durduğu yerde değerlenmesine bel bağladığını matematiksel olarak ispatlıyor.

Daha da vahimi, 2026 ilk çeyreğinde yapılan 196 milyon TL'lik satışın 174,8 milyon TL'si doğrudan ana şirket Reysaş Lojistik'e kesilen faturalardan oluşuyor. RYGYO bağımsız bir gayrimenkul yatırım ortaklığından ziyade, ana şirketin mülklerini barındıran bir kasa şirketi işlevi görüyor. Dış pazar çeşitliliği neredeyse sıfır.

Yatırımcının kendisine sorması gereken en kilit soru şudur: SPK'nın müdahalesi sonrası atanan yeni bağımsız denetçi kurumu, 102 milyar TL'lik eski gayrimenkul değerlemelerini geriye dönük tıraşlamaya kalkarsa hissenin ucuzluk algısı nasıl bir gece yarısı çöküşü yaşar? %45 sermaye maliyetiyle fonlanan şirketin operasyonel getirisi sadece %3 seviyesindeyken bu yapı sürdürülebilir mi?

Bu şirkete 100 üzerinden 51 puan verdim çünkü operasyonel olarak sahada rakiplerini ezen bir şampiyon olmasına rağmen, sermaye tahsisi tamamen azınlık hissedarının aleyhine, ana ortaklığın borç yükünü yüzdürmek üzerine kurgulanmış durumda. Pazar payı güçlü ve varlık kalitesi yerinde olsa da sermayenin kullanım şekli maalesef günün sonunda değeri yok ediyor.

Puanın düşük kalmasındaki en ağır gerekçe, kendi piyasa değeri büyüklüğündeki 9 milyar TL'lik devasa bir meblağın, enflasyonist ortamda şirketin kendi ağırlıklı ortalama sermaye maliyetinin bile altında bir faiz oranıyla holdinge fon olarak kullandırılmasıdır. Operasyonel başarıların yarattığı nakit, holdingin borç sarmalında eritildiği sürece bu hissede kalıcı bir değer yaratımı imkansız hale geliyor. Bu yapısal bir değer tuzağıdır ve net bir katalizör gelmeden fiyatın ucuz kalması son derece rasyoneldir.

Detaylı analiz, 100 puanlık karnenin alt kırılımları ve üç farklı piyasa senaryosu sitemizde yayında: https://t.co/wPvIUJQ9EA

Besler Gıda'nın piyasa değeri 9.5 milyar TL seviyesindeyken bilançosunda ilişkili taraflara kullandırılan finansman tam 9.03 milyar TL. Halka açık bir şirketin kendi piyasa değeri kadar parayı ana hissedarına borç vermesi sıradan bir durum değil. Görünürde pazar lideri ve operasyonel olarak harika işleyen bir gıda devi var, kârlılık marjları enflasyonun üzerinde tutunuyor. Ancak bilançonun dipnotlarına indiğimizde manzara tamamen değişiyor. Şirketin ürettiği nakit kendi yatırımlarına gitmiyor. Kasaya giren paranın ana ortaklık fonlamasına yönlendirildiği bir tabloyla karşı karşıyayız.

En kritik bulgular şunlar:

• Şirketin kendi net borcu 4.7 milyar TL gibi makul bir seviyede ancak grup şirketleri lehine verilen teminat, rehin ve ipoteklerin toplamı 20.6 milyar TL'ye ulaşmış durumda.

• Nakit akışındaki 1.39 milyar TL'lik devasa artış tamamen tedarikçilere yapılan ödemelerin ertelenmesinden kaynaklanıyor, yani kârdan ziyade ticari borç genişlemesi söz konusu.

• İlişkili taraflara kullandırılan fonların TL faiz oranı yüzde 39.24 seviyesinde ve bu oran güncel WACC maliyetinin oldukça altında kalıyor.

$BESLR #Borsa #Bilanço

Yatırım olarak bakıldığında 0.51 PD/DD ve 3.05 FD/FAVÖK çarpanları ilk bakışta inanılmaz bir iskontoya işaret ediyor. Ancak piyasanın fiyatladığı şey şirketin raf gücü değil, bilançonun altındaki devasa holding riskidir. Bu çarpanların sektör ortalaması olan 6 veya 7 seviyelerine yakınsaması, ana faaliyetin iyi gitmesinden çok holdingin finansal prangalarının çözülmesine bağlı.

Piyasanın asıl gözden kaçırdığı detay, mayıs ayında yapılan KERVT kodundan BESLR koduna geçiş operasyonunun bilançodaki zehri temizlememiş olmasıdır. İsim değişti ama holding sendikasyonları için verilen 13.4 milyar TL'lik ipotek olduğu gibi duruyor. Tedarikçiler üzerinde kurulan 99 günlük vade baskısının ne kadar daha sürdürülebileceği koca bir soru işareti.

Önümüzdeki dönemde izlenmesi gereken yegane metrik ticari borçların ödeme süresindeki daralma ihtimali ve Maia International B.V.'ye kullandırılan 7.2 milyar TL'lik borcun tahsilat hızıdır. Bu iki düğüm çözülmeden kalıcı bir re-rating rallisi beklemek oldukça fazla iyimserlik olur.

100 üzerinden 31 puan verdim çünkü köklü bir gıda markasının operasyonel gücü, sorunlu bir holding finansman yapısının içine hapsedilmiş durumda. Dışarıdan yüksek maliyetle alınan paranın içeriye devredilmesi, şirketin sahip olduğu yatırım hikayesini temelden sarsıyor.

Yatırılan sermaye getirisi (ROIC) sadece %3,6 seviyesinde kalırken, ağırlıklı ortalama sermaye maliyeti (WACC) %40 sınırına dayanmış vaziyette. Bu devasa negatif makas, büyüme ve faaliyet döngüsü içinde sürekli olarak hissedar sermayesinin yakıldığını gösteriyor.

Burada klasik bir al ve unut stratejisi çalışmaz. Ekonomik hendek, arka plandaki finansal mühendisliğin ağırlığı altında zaman geçtikçe daralıyor. Gerçek bir yeniden değerleme hikayesinin başlaması için holding borcunun bilançodan temizlendiğine dair somut adımların görülmesi şart. Aksi takdirde enflasyon karşısında reel kayıplar devam edecektir.

Şirketin DuPont analizi, reel küçülme verileri ve değer tuzağı senaryolarının tüm detaylarını sitedeki tam analizde okuyabilirsiniz.

https://t.co/jHP6IY9kyM

Piyasadan %48 faizle 3.99 milyar TL borçlanan bir gıda şirketinin, bu paranın 3.76 milyar TL'sini ana ortağını fonlamak için kullandığını düşünün. Karşımızda ürettiği nakdi kendi operasyonlarına değil, holding kasasına aktaran devasa bir finansman aracı var.

Kâğıt üzerinde 128,4 milyon TL net kâr açıklanmış olması kimseyi yanıltmasın. Tablonun görünmeyen kısmındaki bu kârlılık tamamen bir illüzyon. Faaliyetlerden gelen organik bir başarı yok, sadece enflasyon muhasebesinin yüksek borçlu yapıya yazdırdığı 150,9 milyon TL'lik net parasal kazanç var.

Resmi enflasyonun %32,61 olduğu ortamda, satış hacmi %7,6 artmasına rağmen ciro reel olarak %19,8 daraldı. Brüt kâr marjı %21,5'ten %15,5'e çakıldı. Şirket fiyatlama gücünü kaybederek iskontolara mahkum olmuş durumda.

Bilançonun derinliklerindeki tablo net:

• Esas faaliyet kârı geçen yıla göre %47,9 eridi.

• 363 milyon TL'lik devasa finansman gideri şirketin değil, ana ortağın borç servisidir.

• 18,3 milyar TL'lik varlıkların büyük kısmı satış yaratmayan grup alacaklarında kilitli.

$PETUN #borsa #hisse

Yatırım perspektifinden bakıldığında, 0.35 PD/DD çarpanı ile işlem gören bir hisse klasik teoriye göre sudan ucuzdur. Ancak piyasa aptal değil. Defter değerinin üçte birine inen bu fiyatlama, aslında çok acımasız bir rasyonelliğin sonucu.

Piyasanın fiyatladığı asıl mesele şirketin ürettiği sosis veya salamın kâr marjı değil. Yatırımcı, bilançodaki 10.4 milyar TL'lik özkaynaklara inanmıyor. Toplam varlıkların içinde yer alan holdinge devredilmiş krediler ve ilişkili taraf alacakları, tahsil kabiliyeti son derece şüpheli bir batık sermaye olarak görülüyor.

Hissenin mevcut piyasa değeri 3,72 milyar TL. Yani piyasa, holdinge giden o parayı zaten fiyattan tamamen iskontolamış durumda. Değer tuzağı tam olarak böyle oluşur. Ucuz çarpanlar, arka plandaki kurumsal yönetişim zafiyetini gizlemeye yetmiyor.

Önümüzdeki dönemde sorulması gereken kilit soru şudur: Holdingin kasasına akan 3.76 milyar TL tahsil edilip şirketin kendi reel büyümesine dönecek mi? Bu sorunun cevabı gelmeden kalıcı bir ralli beklemek fazlasıyla iyimser olur.

AST SpaceMobile için soğukkanlı finansal değerlendirmem 71/100.

Değerleme ve kârlılık metrikleri açısından tamamen mantıksız olsa da, stratejik olarak kazanan her şeyi alır profiline uyan eşsiz bir yapıya sahipler. FCC onayının alınmış olması ve dünyanın en büyük mobil ağ operatörleriyle kurulan stratejik ortaklıklar, pazara giriş bariyerini rakipler için imkansız bir seviyeye çekiyor.

Yine de risk çok yüksek. Ortada henüz kâr üreten bir operasyonel motor yok. 14.7 milyon dolarlık ciro, 25 milyar dolarlık bir değerlemeyi taşıyamaz. Şirketin 2026 sonuna kadar planladığı 45 adet uydunun SpaceX ve Blue Origin gibi fırlatma ortaklarıyla sıfır hata toleransıyla yörüngeye oturması şart.

Bu bir çeyreklik kazanç hikayesi değil, ikili bir bahis. Ya küresel telekomünikasyon altyapısını yörüngeden baştan yazacaklar ya da sürekli yeni hisse ihraç ederek yatırımcısını yavaş yavaş eriten bir teknoloji fiyaskosuna dönüşecekler.

Değer yatırımcıları için tamamen uzak durulması gereken, büyüme odaklı yatırımcılar için ise her bir fırlatmanın katalizör olacağı bu karmaşık bilançonun tüm verilerini, nakit yakım analizini ve senaryo bazlı yol haritasını detaylarıyla yazdım.

https://t.co/jKPEI2077J

Geliri sadece 14.7 milyon dolar olan bir şirketin, 160 milyon dolarlık donanımını yörüngede kaybedip piyasa değerini 25.5 milyar dolarda tutması finansal kurallara aykırı görünür. AST SpaceMobile ($ASTS) Q1 2026 tablosuyla tam olarak bu mantıksızlığı başarıyor.

S&P 500'ün geleneksel metrikleriyle bakarsanız bu tam bir kâbus. İlk çeyrekte -$0.20 hisse başı zarar (EPS) beklenirken gerçek rakam -$0.66'ya vurdu. Faaliyet zararı ise çeyreklik bazda 149.4 milyon dolara ulaştı.

Piyasa neden bu kâğıdı satmıyor? Çünkü fiyatlanan şey bugünün kârlılığı değil. AT&T ve Verizon gibi devlerin karasal altyapı kâbusundan kurtulmak için ASTS'nin doğrudan cepten uyduya iletişim vizyonuna mecbur hissetmesi, şirketi bir telekom girişiminden çıkarıp 3 milyar abonelik devasa bir küresel opsiyon haline getirdi.

Üstelik şirket nakit yakımını ustaca gizliyor. Q1'de açıklanan 164.1 milyon dolarlık GAAP giderinin tam 55.3 milyon doları nakit ödemek yerine hisse bazlı tazminat (SBC) olarak çalışanlara ve yönetime dağıtıldı. Çalışanlar fonlanıyor, mevcut hissedarlar sulandırılıyor ama vizyon satın alınmaya devam ediyor.

Görünenin aksine, ASTS'nin asıl hikayesi gelir tablosundaki çöküşte değil, bilançonun derinliklerinde saklı.

$ASTS #NASDAQ #Telekom

Şirketin Q1 2026 raporunun dipnotlarına, özellikle Property and Equipment bölümüne indiğinizde yatırımcıların görmezden geldiği kritik bir detay karşınıza çıkıyor.

Nisan 2026'da fırlatılan Block 2 BB7 uydusu yörüngeye oturamayıp düştü. Şirket, bu kayıp için Q2 bilançosunda işletme giderleri altında 155-160 milyon dolarlık bir varlık silinmesi (write-off) yapacağını sessiz sedasız kabul ediyor. Sigorta süreci başlasa da nakdin ne zaman döneceği tamamen belirsiz.

Buradaki asıl mucize, piyasanın 160 milyon dolarlık bu donanım külünü olağan bir Ar-Ge maliyeti olarak görüp geçiştirmesi. Şirketin kasasındaki 3 milyar dolarlık nakit stoğu, yatırımcılara o kadar büyük bir güven veriyor ki, tek bir uydunun kaybı fiyatlanmıyor bile.

Fakat bu kalkanın sırrı borç yapısında. Fed faizlerinin yüksek olduğu bir dönemde, şirket 2036 vadeli dönüştürülebilir tahvilleri %2.25 gibi inanılmaz bir oranla satmayı başardı. Kasadaki nakit bu ucuz borçlanmadan geliyor. Eğer hisse yükselirse bu borç hisseye dönüşecek, düşerse ödenecek faiz devede kulak.

Önümüzdeki 6 ay için kilit soru şu: İkinci çeyrekte yazılacak 160 milyon dolarlık ölü uydu maliyetinden sonra, kalan 45 uydu hedefi fırlatma takvimindeki olası lojistik gecikmelere karşı bu nakit kalkanını ne kadar koruyabilecek?

📊 Kontrolmatik 2025/12 Analizi

Şirket operasyonel kâr üretse de 4,28 milyar TL'lik devasa finansman gideri özkaynakları eritiyor. 14,6 milyar TL'lik borç sarmalı, yılı 1,13 milyar TL net zararla kapatmasına neden oldu.

Kurucu paylarının %10 seviyelerine kadar inmesi ve nakit darboğazını aşmak için yapılan %100 bedelli sermaye artırımı, büyüme vizyonunu gölgeliyor. ROIC ise sadece %2,5.

İncelemenin detayları ve 100 puanlık karneyi sitede yayınladım:

https://t.co/xevoXnlkEL

$KONTR #EnerjiTeknolojileri #BilancoAnalizi #BorçYönetimi

2026/03 döneminden 66 adet firma incelemişim, benim için bir ilk hiç bu kadar çok firma inceleyememiştim bir dönemde. Yeni bilançolar gelmeden biraz geç kalmış da olsak bilançosunun iyi olduğunu, gem olduğunu düşündüğünüz firma var mı?

Tüm incelemelere ve puanlarına siteden ana sayfadaki tablodan ulaşabilirsiniz.