1) Miembros Fundadores de Fundación Ana: 25 de abril de 2024. MIES-CGAJ-DOS-2024-0036

-Coronel Carpio Joselyne Madeleyne (Dir. de articulación y gestión del sector social y educación de la Presidencia de la República 2024-2025).

⚽‼️ Atención a esto que pasó en Japón-Islandia y será clave en el Mundial. Hlynsson tardó más de 10 segundos en salir del campo y el árbitro aplicó la regla de jugar 1 minuto con uno menos. ¿Qué pasó? En ese momento llegó el gol de Japón.

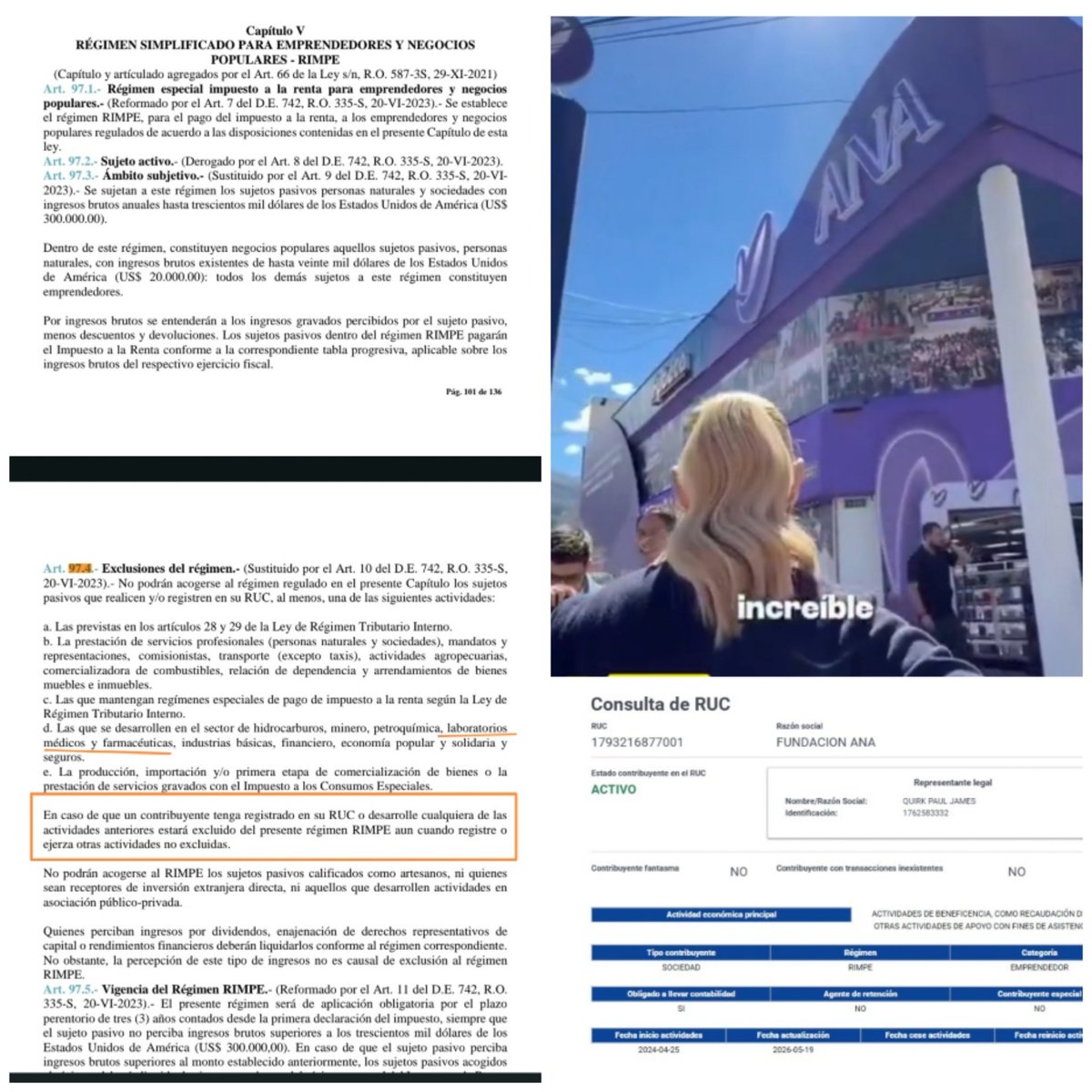

La Fundación Ana (que no es Fundación) está acogida al régimen de Rimpe, y está excluida de actividades como laboratorios médicos y farmacéuticas (como Fybeca), según la Ley de Régimen Tributario Interno (97.4, d) .

Si realiza estas actividades se autoexcluye del Rimpe.

Anda a ponerles condiciones a los miembros de tu GDO. A ver lumpen, estas son las reglas:

1. Guantes de box de 10 oz y sin zapatos. Cero protecciones, solo bucal y vendas

2. No tiene sentido “durará hasta que me canse”, sí ves que propones pendejadas?. Dos rounds de 3 minutos con un minuto y medio de descanso entre rounds.

3. Se permite puños, codos, rodillas y patadas.

4. Prohibido golpes bajos y cabezazos

5. Un árbitro que verifique que se cumplan las reglas. Propongo a @Polificcion que quiere ver sangre

6. No necesito un mes, tengo audiencia desde mañana hasta el 11 de junio, luego de eso cuando digas.

7. lugar: gimnasio Shuriken Muay Thai

Confirma día y hora. Veamos quién se divierte con quien, nada como el deporte para pasarla bien.😂😂😂

O gol mais chorado do Brasil em Copas: Depois de uma sequência de três bolas na trave Roberto Dinamite marca o gol do Brasil contra a Polônia pela Copa de 78.

Nostálgico!

Rafael Cuesta tan solo demuestra cuán profundo es su servilismo: como consumidor de Coca Cola, participas de las ganancias de Coca Cola...🤦🏽

Ni Cantinflas se atrevió a tanto.

En fin.

P.D. No hay reducción de la pobreza y a la economía la mantienen las remesas de migrantes, entre otras tantas mentiras.

#NosGobiernanSinverguenzas

El sainete de la Rendición de Cuentos fue el escenario para que los integrantes de ADN hagan una insultante ostentación de sus nuevas riquezas, la pasarela para modelar su corrupción pagada por la gente. Que poco sentido social, mientras a la ciiudadanía le han dejado sin salud, educación y seguridad.

ABUSOS EN SEGUROS DE SALUD Y MEDICINA PREPAGADA EN EL ECUADOR

En el Ecuador, las prácticas abusivas de demasiadas compañías de seguros de salud y medicina prepagada no pueden tratarse como simples diferencias contractuales entre privados. La salud no es una mercancía ordinaria. Es un derecho esencial vinculado a la vida, la dignidad humana, la seguridad social, la continuidad de los tratamientos y la estabilidad económica de las familias.

Estas empresas cobran puntualmente, elevan primas, imponen condiciones, demoran reembolsos y niegan coberturas. Cuando el afiliado envejece o enfrenta una enfermedad costosa, muchas actúan como si su objetivo fuera pagar lo menos posible o no pagar. Esa conducta rompe la lógica del aseguramiento. Quien ha pagado durante años una cobertura médica no puede ser abandonado cuando más la necesita.

Pero demasiadas compañías tratan los servicios de salud con una lógica puramente mercantil, como si vendieran un producto cualquiera. Esa visión es inadmisible. La salud no puede administrarse con la misma lógica con la que se venden papas en un mercado. No se trata de una mercancía sustituible, sino de un derecho esencial que se activa cuando la persona está enferma, envejecida o económicamente vulnerable.

Cobrar primas durante años y luego negar coberturas, demorar reembolsos, inventar preexistencias o encarecer la afiliación hasta volverla impagable no es gestión empresarial legítima. Es abuso frente a una necesidad humana fundamental. Una de las formas más visibles de ese abuso es el incremento arbitrario de las primas.

El afiliado, usuario, beneficiario, dependiente o asegurado está protegido por la Constitución de la República, por la Ley Orgánica que regula a las compañías que financien servicios de atención integral de salud prepagada y a las de seguros que oferten cobertura de seguros de asistencia médica, por la Ley Orgánica de Defensa del Consumidor y por las competencias de control asignadas a la Superintendencia de Compañías, Valores y Seguros y a la Autoridad Sanitaria Nacional.

La Constitución establece que los derechos son de directa e inmediata aplicación y que las autoridades deben aplicar la interpretación que más favorezca su efectiva vigencia. El artículo 32 reconoce la salud como un derecho garantizado por el Estado. El artículo 35 ordena atención prioritaria para adultos mayores, personas con discapacidad y personas con enfermedades catastróficas o de alta complejidad. El artículo 50 garantiza atención especializada y preferente para personas con enfermedades catastróficas. Los artículos 52 y 54 protegen a usuarios y consumidores frente a servicios deficientes, mala calidad e información engañosa. Los artículos 361 y 365 obligan al Estado a regular y controlar las actividades relacionadas con la salud y prohíben negar atención de emergencia en establecimientos públicos o privados.

La Ley Orgánica que regula a las compañías de salud prepagada y seguros de asistencia médica es la norma específica aplicable. Su artículo 1 dispone que estos servicios deben ser regulados, vigilados y controlados para garantizar el ejercicio pleno de los derechos de los usuarios. Su artículo 5 establece que estas compañías forman parte del Sistema Nacional de Salud y están sometidas obligatoriamente a sus políticas públicas. Por tanto, no pueden operar como negocios ajenos al interés público sanitario.

La ley establece principios obligatorios de inclusión, equidad, igualdad, transparencia, no discriminación, oportunidad, calidad, eficiencia y eficacia. El artículo 20 prohíbe exclusiones por edad, sexo, identidad de género, condición socioeconómica, estado de salud, discapacidad, VIH o cualquier otra condición personal o colectiva. En consecuencia, la edad, la enfermedad o la condición de salud no pueden usarse como criterio de rechazo, restricción, no renovación o exclusión.

El artículo 26 exige igualdad y equidad entre las partes. El artículo 27 dispone que las exclusiones deben constar claramente en los anexos contractuales, ser conocidas, aceptadas y suscritas por el titular. La ley impide que las compañías registren unilateralmente condiciones médicas preexistentes como exclusiones. La opacidad no es un detalle menor, sino una forma de indefensión.

Uno de los abusos más graves es la utilización arbitraria de supuestas preexistencias. El artículo 34 define como preexistente únicamente la enfermedad, patología o condición de salud que haya sido conocida por el usuario y diagnosticada médicamente antes de la suscripción del contrato o de la incorporación del beneficiario. Una compañía no puede convertir cualquier síntoma, sospecha, hallazgo posterior o interpretación retrospectiva del historial médico en una preexistencia. Si el afiliado no conocía la enfermedad y esta no estaba médicamente diagnosticada antes de contratar, no puede ser usada como causal automática de exclusión.

El abuso de las preexistencias golpea con especial fuerza a adultos mayores, personas con enfermedades crónicas y pacientes con tratamientos costosos. La compañía no dice abiertamente que no quiere cubrir a una persona por su edad, enfermedad o mayor riesgo. Construye una supuesta preexistencia para justificar la negativa. Esa práctica usa una apariencia técnica para encubrir una decisión abusiva. No es administración legítima del riesgo. Es exclusión.

El artículo 33 prohíbe a las compañías negarse a celebrar o renovar contratos por enfermedades preexistentes, condición o estado actual de salud, sexo, identidad de género o edad. También prohíbe modificar las condiciones del contrato para disminuir, restringir o eliminar la cobertura porque el usuario cumpla determinada edad, siempre que exista continuidad mínima previa de cinco años. Esta norma impide que la edad sea usada como mecanismo indirecto de expulsión.

Otro abuso central es el incremento de las primas. El artículo 29 establece que el precio debe guardar conformidad con notas técnicas y estudios actuariales aprobados por la Superintendencia de Compañías, Valores y Seguros, con soporte técnico de la Autoridad Sanitaria Nacional. La revisión debe considerar la totalidad de afiliados de cada plan y el grupo etario correspondiente. Se prohíbe que el incremento se base en siniestralidad individual y también se prohíben los incrementos unilaterales durante el plazo contractual. El cálculo actuarial no puede ser una caja negra para justificar cualquier aumento.

Cuando una compañía eleva la prima hasta volverla impagable para un adulto mayor, un enfermo crónico o una persona de mayor riesgo, usa el precio como mecanismo encubierto de expulsión económica. No necesita cancelar directamente el contrato. Le basta con subir la prima hasta hacerla imposible de pagar. Así descarta al afiliado que ya no considera rentable, pero presenta esa expulsión como actualización técnica.

La ley también protege frente a enfermedades crónicas o catastróficas sobrevinientes. Los artículos 30 y 35 deben interpretarse junto con la prohibición de incrementos individuales por enfermedad y con la obligación de cumplir las prestaciones contratadas. La aparición de una enfermedad costosa no puede convertirse en pretexto para castigar económicamente al afiliado, negar renovación, restringir cobertura o forzarlo a salir del sistema.

La Ley Orgánica de Defensa del Consumidor refuerza esta protección. Su artículo 4 reconoce el derecho a la protección de la vida, salud y seguridad en el consumo de bienes y servicios, a recibir servicios de óptima calidad y a obtener reparación por daños derivados de deficiencias o mala calidad del servicio. Esta protección es plenamente aplicable a contratos de adhesión en salud prepagada y seguros médicos, donde el usuario no negocia en igualdad de condiciones.

El problema se agrava por la precariedad de los servicios públicos de salud y de la seguridad social. Con hospitales deteriorados, falta de medicamentos, citas rezagadas, cirugías suspendidas y servicios esenciales debilitados, muchas personas contratan seguros privados o medicina prepagada por necesidad. Si el sistema público no responde y la compañía privada niega, demora o encarece la cobertura, el ciudadano queda atrapado entre la insuficiencia pública y el abuso privado.

Las autoridades responsables no pueden conformarse con afirmar que existen normas, formularios o canales de reclamo. La pregunta relevante es si la acción pública de control produce resultados confiables y visibles. Si las compañías siguen negando coberturas con argumentos débiles, si los adultos mayores siguen siendo expulsados por primas impagables, si los reembolsos siguen demorándose y si los usuarios siguen obligados a pelear solos, entonces la supervisión no está funcionando.

El artículo 17 de la ley asigna a la Superintendencia de Compañías, Valores y Seguros competencias de vigilancia y control societario, financiero y contractual no sanitario, así como la aprobación de planes, la identificación de cláusulas abusivas, la resolución de reclamos administrativos y la imposición de sanciones. El artículo 18 asigna a la Autoridad Sanitaria Nacional el control de la oportunidad, eficiencia y calidad de las prestaciones sanitarias. Por tanto, estas instituciones no pueden limitarse a recibir quejas. Tienen competencia legal para controlar, corregir, sancionar y prevenir abusos.

La salud no puede convertirse en un negocio donde se cobra mientras el usuario es rentable y se lo abandona cuando envejece o enferma. Eso no es aseguramiento. Es abuso económico disfrazado de servicio.

Econ. Marco Flores T.

Mayo 24 de 2026

Fuentes

• Constitución de la República del Ecuador.

• Ley Orgánica que regula a las compañías que financien servicios de atención integral de salud prepagada y a las de seguros que oferten cobertura de seguros de asistencia médica.

• Ley Orgánica de Defensa del Consumidor.

• Superintendencia de Compañías, Valores y Seguros.

• Ministerio de Salud Pública del Ecuador.

LAS CASAS COMERCIALES NO PUEDEN USAR EL CRÉDITO DIRECTO NI LOS MEDIOS DE PAGO PARA ABUSAR DEL CONSUMIDOR

El crédito directo de las casas comerciales cumple una función económica real, porque permite que hogares con ingresos limitados accedan a electrodomésticos, muebles, celulares, ropa, útiles escolares y otros bienes que muchas veces no podrían pagar al contado. El problema no es la existencia del crédito comercial, sino su uso para trasladar al consumidor costos financieros encubiertos, intereses superiores al límite permitido, cargos no informados, garantías innecesarias, servicios técnicos añadidos o esquemas de cálculo que perjudican al cliente más débil.

La normativa ecuatoriana no deja este asunto al libre arbitrio de las casas comerciales ni de sus políticas internas. El Reglamento para el Control de las Ventas a Crédito y de la Emisión de Tarjetas de Circulación Restringida establece que las compañías sujetas al control de la Superintendencia de Compañías, Valores y Seguros solo pueden cobrar, en ventas a crédito, hasta la tasa de interés efectiva del segmento de consumo fijada por la Junta de Política y Regulación Monetaria y Financiera. También prohíbe comisiones u otros valores que permitan superar ese límite, así como el uso de crédito rotativo en este tipo de operaciones.

Una casa comercial no puede disfrazar como servicio, gestión, administración, cargo operativo o beneficio adicional lo que en realidad constituye un mayor costo financiero. Todo servicio o gasto debe corresponder a una prestación efectiva, solicitada y aceptada por el cliente. Cualquier cobro no informado, no aceptado o incorporado por defecto vulnera la transparencia mínima que debe existir en una relación de consumo.

El Banco Central del Ecuador publica regularmente las tasas activas máximas vigentes. Para el segmento de consumo, esa tasa constituye el techo aplicable al crédito de consumo y sirve como referencia normativa para las ventas a crédito realizadas por casas comerciales. Una práctica especialmente perjudicial consiste en calcular intereses sobre la totalidad del valor vendido y no sobre el saldo pendiente. Ese mecanismo afecta al consumidor porque mantiene artificialmente inflado el costo financiero, aunque el cliente ya haya pagado parte de la deuda.

La Ley Orgánica de Defensa del Consumidor reconoce el derecho del consumidor a pagar anticipadamente o realizar prepagos parciales. En esos casos, los intereses deben calcularse únicamente sobre el saldo pendiente. Si el cliente ya redujo el capital adeudado, no existe justificación económica ni jurídica para seguir cobrando intereses como si toda la deuda original estuviera vigente.

También debe rechazarse el uso de servicios adicionales como mecanismo para elevar el monto financiado. En muchas ventas se incorporan garantías extendidas, seguros, asistencia técnica, mantenimiento, instalación u otros conceptos que aumentan sustancialmente el valor final adeudado. En estos casos suele aprovecharse el desconocimiento del consumidor. Esos servicios solo pueden contratarse cuando el cliente los solicita de manera expresa, informada y separada. No deben aparecer incorporados por defecto en la factura ni presentarse como condición necesaria para acceder al crédito.

A ello se suma otra práctica extendida en comercios, consultorios profesionales y prestadores de servicios. Se trata del cobro de un recargo adicional cuando el cliente paga con tarjeta de crédito o débito. Esa práctica no tiene sustento legal. El artículo 50 de la Ley Orgánica de Defensa del Consumidor establece que el precio para el pago con tarjeta de crédito debe ser el mismo precio que al contado.

La Defensoría del Pueblo ha ratificado que ninguna norma legal autoriza recargos por pagos con tarjetas de crédito o débito. La Superintendencia de Bancos también ha señalado que el precio pagado con tarjeta de crédito debe ser el mismo que el precio al contado y que los reclamos de los consumidores afectados corresponden a la Defensoría del Pueblo. La falta de reclamos no exime a las autoridades de su obligación de controlar e impedir el abuso.

El comercio, consultorio o proveedor que decide aceptar tarjeta no puede trasladar al consumidor un incremento adicional por ese medio de pago. Tampoco puede justificarlo como una política de la empresa. La comisión o costo operativo que el establecimiento asume frente al sistema de pagos forma parte de su estructura de costos, no de un cargo adicional que pueda imponerse al cliente.

El perjuicio social es mayor porque los principales afectados suelen ser hogares de menores ingresos y menor educación financiera. La asimetría de información es evidente. La casa comercial conoce la tasa, el costo financiero total, el calendario de pagos, las penalidades, los recargos, los servicios añadidos y la rentabilidad de la operación. El consumidor, en cambio, muchas veces solo observa el valor de la cuota mensual o acepta el recargo por tarjeta sin saber que puede ser indebido.

La Superintendencia de Compañías, Valores y Seguros debe fortalecer el control sobre las ventas a crédito realizadas por casas comerciales. La Defensoría del Pueblo debe actuar frente a los reclamos por vulneración de derechos del consumidor. La Superintendencia de Bancos y el Banco Central del Ecuador deben mantener, dentro de sus competencias, la supervisión sobre el sistema de pagos y sus operadores. Lo importante es que ninguna autoridad permita que la fragmentación institucional termine favoreciendo al proveedor abusivo.

El punto de fondo es ético, jurídico y económico. El crédito comercial y los medios electrónicos de pago no pueden convertirse en mecanismos para capturar ingresos de las familias mediante contratos opacos, cargos escondidos o recargos indebidos. Permitir que se cobre más de lo autorizado o que se oculten costos por falta de conocimiento legal o financiero traslada el peso del desorden regulatorio a quienes tienen menor capacidad para defenderse.

El país necesita distinguir entre casas comerciales que actúan correctamente y aquellas que usan el crédito directo como instrumento de abuso. Las primeras deben operar sin obstáculos indebidos. Las segundas deben ser sancionadas. El consumidor debe saber qué compra, cuánto cuesta al contado, cuánto pagará financiado, qué tasa se le aplica, sobre qué saldo se calculan los intereses, qué servicios adicionales acepta y si el precio será el mismo cuando pague con tarjeta. Todo lo que incumpla esa regla debe considerarse una práctica abusiva que la autoridad de control debe impedir.

Econ. Marco Flores T.

Mayo 24 de 2026

Fuentes

· Banco Central del Ecuador. Tasas de interés activas efectivas máximas vigentes.

· Superintendencia de Compañías, Valores y Seguros. Reglamento para el Control de las Ventas a Crédito y de la Emisión de Tarjetas de Circulación Restringida.

· Ley Orgánica de Defensa del Consumidor.

· Defensoría del Pueblo. Pronunciamiento sobre recargos por pagos con tarjetas de crédito o débito.

· Superintendencia de Bancos. Pronunciamiento sobre pagos realizados con tarjeta de crédito o débito.

Observé la entrevista de la "primera dama" (este título no existe) donde intenta defender su título académico en el área de la comunicación. Si esos "argumentos" hubieran sido usados en una defensa de tesis, yo no le hubiera dado el título. 1/

#AlertaDigitalEC

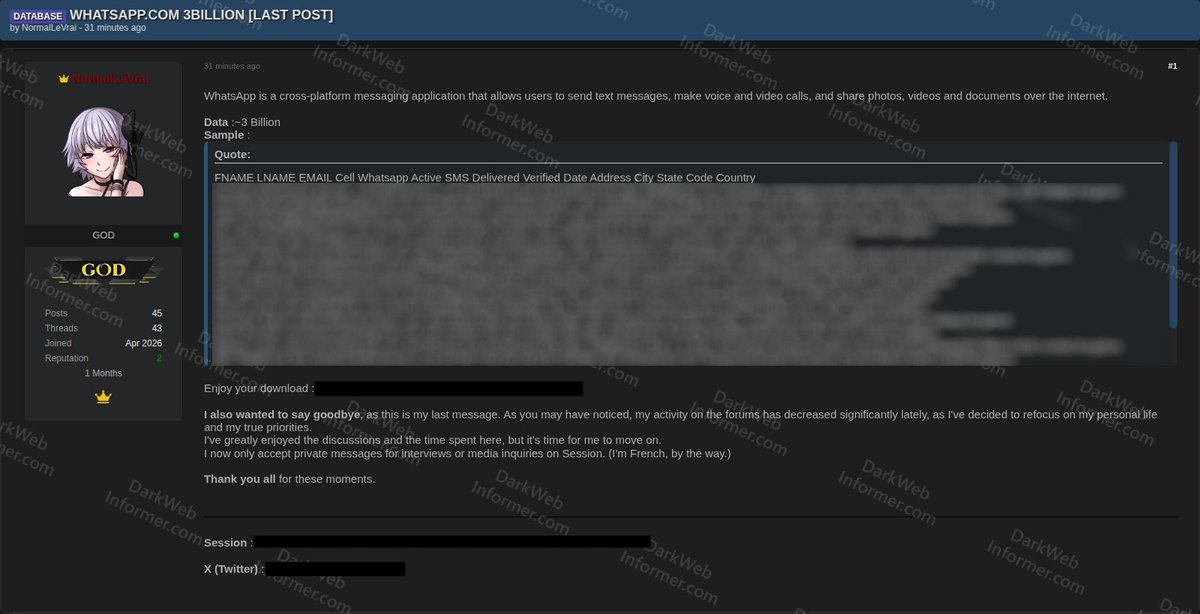

Se denuncia filtración de 3 mil millones de registros de @whatsapp, con datos como nombres, email, teléfono, dirección, autentificación 2FA, estado en la APP, vía @DarkWebInformer https://t.co/gyn4wf7nh5

⚠️Tendría relación con investigación Nov 2025 👇

Si le hablas de transparencia,

él hablará de odio.

Si le preguntas por privilegios,

él responderá con recuerdos familiares.

Si cuestionas el lujo no declarado,

te dirá que al hacerlo atacas a su padre enfermo.

Si cuestionas a su cónyuge, te acusará de violencia de género.

Si señalas irregularidades,

te convertirá en troll.

Si exiges explicaciones,

dirá que eres parte de quienes quieren destruir el país.

Y así, línea por línea, Daniel Noboa termina revelando que ya no puede distinguir entre paranoia y realidad. Pésimo síntoma en un gobernante.

A quien vergas le interese:

PROGEN: Si robo mi pana y qué?

LAVINIA: Es rubia chucha que esperan?

SALUD: 🥂

CARROS: Son los carros de mi papi webón. No me hagan llorar que está delicate.

Combustibles: Hay guerra, oquei?

ELECTRICIDAD: Si hay, no pelen sable, digo cable.

SRI: MIJO YO YA PAGUE Y LA QUESO 💅🏻

Este año al parecer se volvió más popular el rol de Forward Deployed Engineer (FDE).

Que básicamente es un fullstack senior que construye sistemas completos (backend, frontend, deployment), además que tiene trato directo con el cliente, pero lo principal es que los sistemas que crea usan IA en entornos reales (es decir, crea agentes, RAG, MCP, etc).

Y aunque no es un rol nuevo porque Palantir lo inventó hace más de 10 años, con el boom de la IA generativa OpenAI, Anthropic, Google Cloud y otras más están ofreciendo estos roles.

Aunque a mi modo de ver, es el fullstack senior de toda la vida, solo que recargado con manejo de herramientas de IA.

¿Ustedes ya conocían este rol?