dari faucet mrai, xrb/nano, moderator airdrop, bikin media, ke p2e axie+stepn, learn solidity dev + degen evm & solana. sekarang belajar indonesian stock.

hampir 10 tahun di kripto/capital market.

banyak sekali cerita pahit, manis dan bahagia di industri ini.

terimakasih buat semua orang yang pernah hadir dan bantu dalam bentuk apapun sehingga saya banyak berkembang sampai saat ini.

Banyak yang tanya soal settingan RSI yang saya pakai. Ini settingan pribadi saya (Length 10), bukan default 14. Bedanya apa? Ini jauh lebih cepat buat nangkep momentum.

Jangan dijual, dan jangan sok-sokan self claim seolah ini kalian yang cari tahu sendiri.

Saya bagikan gratis buat teman-teman belajar, tolong hargai itu. Silakan di backtest.

Kalau ID10Y Yield kita break 7%, haduhh kok makin bisa gacor ke atas, Dan kalau CDS kita juga ikutan naik di atas 100 dan stay di atas 100, malah ada something bad..

dua patokan ini yang gua selalu pake akan separah apa ke depannya kondisi makro kita

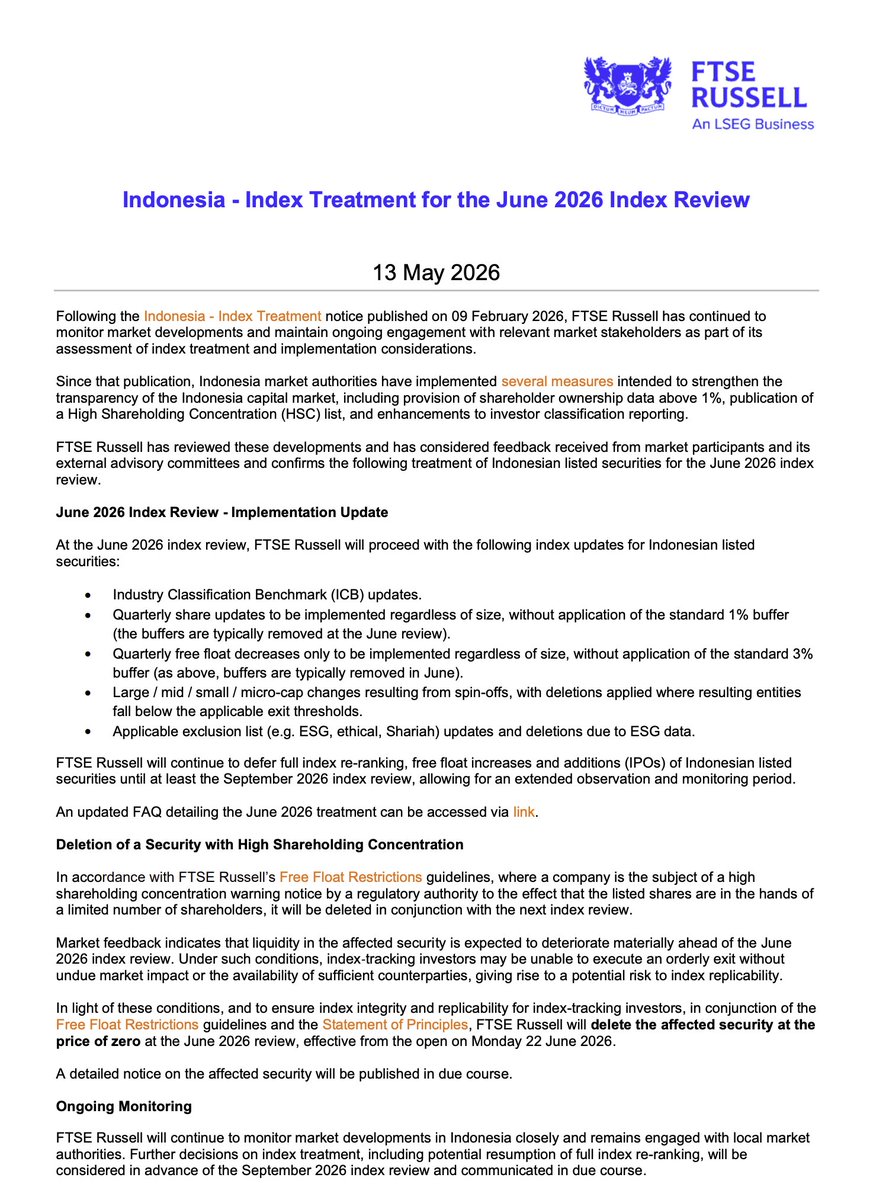

FTSE freeze addition di Index Review Juni 2026

Bobot nya hanya bisa turun, gabisa naik berarti

Saham-saham yang masuk list HSC akan dihapus dari FTSE, efektif nya pada opening tanggal 22 Juni 2026 (Senin).

Tapi, ada yang menarik soal penghapusan ini.

Deletion nya itu at zero price, dimana berarti:

1. Passive fund gad kewajiban untuk jual di tanggal deletion, karena benchmark nya jadi 0

2. Fund bebas hold saham ini tapi akan jadi stranded asset di porto mereka

3. Tapi, kalau di hold maka akan ada tracking error. Bisa terjadi benchmark deviation

4. Fund tetap akan jual, tapi timeline nya fleksibel

Passive funds will sell whenever liquidity allows. More like prolonged overhang, bisa berrminggu-minggu atau berbulan-bulan. MIrip kasus saham Rusia pas 2022.

Ini kinda forgiving ya actually buat market kita. Kalau di delete at market price, maka passive fund wajib jual di reference price di tanggal deletion. Masalahnya kalau liqudity collapse, exit nya repot.

Indonesia juga tidak di DOWNGRADE. Tetap stay as Secondary EM. So stop with all the frontier bullshit :)

Yang TETAP diimplementasi di June 2026 review:

- ICB (Industry Classification Benchmark) updates

- Quarterly share updates — regardless of size

- Quarterly free float DECREASES only — regardless of size

- Perubahan cap size (large/mid/small/micro) HANYA DARI SPIN-OFFS, termasuk deletion kalau jatuh di bawah exit threshold.

- Exclusion list updates (ESG, ethical, Shariah)

Untuk full index re-ranking (cap-size shuffle large/mid/small/micro) di pause. Perubahan weight via FF decreases & shares masih tetap berjalan.

Deletion tetap terjadi for HSC, spin-off under threshold, ESC exclusion or CA event (takeover/merger/delisting).

Setuju M0 naik karena policy Purbaya. Tapi itu bukan penyebab, itu hanya satu gejala dari masalah yang lebih fundamental.

Logika di thread itu punya lubang besar. Inject Rp100T ke Himbara itu kecil secara order of magnitude. Di periode yang sama, foreign portfolio outflow Indonesia sudah sekitar US$14 miliar atau setara Rp237T sepanjang 2025 hingga Q3, rekor satu dekade. Kalau mau bicara likuiditas, net flow-nya sudah negatif jauh sebelum SAL disuntik. M0 naik tidak otomatis menutup lubang itu.

Tapi masalah sebenarnya bukan di sini.

Masalah sesungguhnya adalah stance "growth-first" yang agresif tanpa fiscal anchor yang kredibel secara langsung menaikkan sovereign risk premium Indonesia di mata investor asing. Dan ini yang menggerakkan rupiah paling dalam.

Datanya, jatuh tempo utang 2026 Rp833,96T, tertinggi satu dekade. Beban bunga Rp599T sudah melampaui 22% dari total penerimaan pajak, jauh di atas threshold aman internasional 10%. Artinya lebih dari seperlima pajak yang kita bayar habis hanya untuk bayar bunga utang, belum pokoknya. Ruang fiskal untuk belanja produktif yang bisa menarik investor semakin sempit.

Ketika sovereign risk premium naik, ada mekanisme yang bekerja otomatis. Yield SBN harus naik supaya pasar mau menyerap. Tapi ketika yield naik di tengah rupiah yang sudah terdepresiasi, total return investor asing dalam USD justru tidak kompetitif dibanding emerging market lain. Mereka tidak tunggu efek domino M0. Mereka kalkulasi expected return dalam mata uang mereka sendiri, angkanya tidak menarik, dan mereka exit.

Jadi model yang benar bukan "M0 naik lalu growth lalu investor masuk lalu rupiah kuat." Sequence itu hanya bekerja kalau fiscal credibility terjaga. Kalau tidak, sequence-nya berbalik: risk premium naik, capital outflow terjadi, rupiah melemah, biaya refinancing utang dalam USD makin mahal, fiscal space makin sempit, lingkaran setan.

Rupiah Rp17.289 hari ini bukan sinyal pasar salah baca policy. Ini sinyal pasar sudah baca full balance sheet-nya dan tidak suka apa yang mereka lihat.

satu hal lagi yang luput dari analisis tadi.

Semua orang fokus ke M0 dan likuiditas. Tapi jarang sekali yang bicara tentang mengapa rupiah melemah bahkan ketika growth story-nya masuk akal secara teori. Jawabannya ada di Impossible Trinity.

Sebuah negara tidak bisa punya ketiganya sekaligus. Kurs stabil, free capital flow, dan kebijakan moneter independen. Harus pilih dua. Indonesia memilih free capital flow dan kebijakan moneter independen. Konsekuensinya sudah dikunci sejak awal, kurs harus rela dibuat fluktuatif.

Nah di sinilah letak masalah fundamentalnya.

Ketika pemerintah inject likuiditas agresif dan sinyal growth-first tanpa fiscal anchor yang kredibel, pasar tidak membacanya sebagai optimisme. Pasar membacanya sebagai naiknya sovereign risk. Dan karena kapital bebas keluar masuk, investor tidak perlu rapat dulu untuk memutuskan. Mereka langsung exit sebelum efek domino M0 sempat bekerja.

Trilemma menjelaskan mengapa mekanisme transmisinya berbalik. Normalnya likuiditas naik lalu growth naik lalu investor masuk lalu rupiah menguat. Tapi ketika fiscal credibility dipertanyakan, sequence itu tidak jalan.

Yang terjadi justru sebaliknya. Ekspansi fiskal dibaca sebagai loosening, sovereign risk premium naik, yield SBN harus naik untuk tetap menarik, tapi total return dalam USD tetap tidak kompetitif karena rupiah sudah keburu melemah, investor exit lebih dalam, rupiah makin tertekan.

Lingkaran ini tidak bisa dilawan dengan narasi growth. Trilemma hanya bisa dikelola dengan pilihan kebijakan yang jujur dan konsekuen terhadap trade-off-nya.

Rupiah Rp17.289 bukan pasar yang salah baca. Ini pasar yang membaca Trilemma lebih cepat dari pembuat kebijakannya.

🇮🇩🇺🇸🇨🇳 The Iran war is teaching Indonesia a lesson, and the implications could reshape Asian trade forever...

Indonesia's Finance Minister just floated the idea of imposing a toll on ships transiting the Strait of Malacca, explicitly citing Iran's Hormuz strategy as the inspiration:

"If we split it three ways between Indonesia, Malaysia, and Singapore, it could be quite substantial. Our stretch is the largest and the longest."

The Malacca Strait is the most important chokepoint in the world for East Asia.

Middle Eastern oil reaches China, Japan, and South Korea through it.

Global supply chains depend on it.

And China gets 80% of its energy imports through this waterway.

Singapore and Malaysia immediately rejected the idea.

But the genie is out of the bottle.

Iran demonstrated that a single country with coastal missiles and small boats can hold global shipping hostage.

Every nation bordering a chokepoint is now doing the math on whether they could do the same thing.

The strategic picture is clearer than most people realize.

The U.S. signed a cooperation deal with Indonesia during the Iran war.

American military cooperation in the region is expanding.

The first island chain of Japan, Taiwan, and the Philippines gives Washington the tools to restrict Chinese access to the Malacca Strait if needed.

Control the chokepoints and you control who gets what resources.

That's the logic Trump is operating on, and Indonesia is watching carefully.

China's dependence on foreign energy through narrow waterways is its greatest strategic vulnerability.

If tensions with the U.S. ever escalate, Washington doesn't need to attack Beijing.

It just needs to control Malacca.

And Indonesia has just publicly signaled it's open to being part of that leverage structure for the right price.

The Iran war may end up reshaping the financial architecture of every global chokepoint, from Hormuz to Malacca to Panama.

Source: CNA, Fanack