Obchoduji už téměř 30 let.

Jednu chybu vidím u začínajících traderů pořád dokola:

Honí se za rychlostí více než za robustnostností.

Rychlejší trading působí profesionálně.

Více obchodů, více signálů, více zpětné vazby.

Ale v živém obchodování začne být rychlost drahá:

komise, spready, skluz, horší plnění, chyby v datech, zpoždění exekuce.

Pokud poplatky + skluz představují třeba 1/3 zisku v backtestu, systém má velmi malou rezervu vůči běžným chybám.

Malá chyba v modelování, problém v datech nebo změna režimu trhu může smazat to, co vypadalo jako edge.

Na grafu je jednoduchá RSI long-dip strategie na akciích.

Ne na denním grafu.

Na týdenním.

Aktuální backtest:

Čistý zisk: $304,685 vs $76,502 benchmark SPY

Max DD: -18.1 % vs -54.4 %

Sharpe: 1.08 vs 0.42

Počet obchodů: 498

Tohle není vzrušující.

A přesně o to jde.

Pomalé, nudné systémy s nižšími náklady jsou často nejlepšími kandidáti na kterých stavět portfolio.

Až potom se kolem nich dají opatrně přidávat rychlejší strategie.

Základní pravidla strategie: https://t.co/K3wTJaAoBF

Většina tradingových nápadů skončí jako screenshot.

Tento ne.

V dubnu jsem zde sdílel backtesty a pravidla jednoduchého intradenního Donchian breakoutu na momentum akciích.

Od té doby jsem nápad posunul tou nudnou, ale důležitou cestou:

nápad → backtest → malý kapitál → automatizace → reálné filly → reálný skluz → opravy bugů → iterace

Graf je live equity exportovaná z IBKR.

Nic extrémního. Pořád jde jen o malou část mého systematického portfolia. Zatím pár tisíc dolarů zisku.

Ale PnL není pointa.

Pointa je toto:

Backtest vám řekne, jestli nápad historicky vypadal dobře.

Až live trading vám řekne, jestli celý proces přežije realitu.

A to je úplně jiný test.

Protože jakmile je strategie live, i s malým riskem, začnete se učit věci, které vás žádný screenshot nenaučí:

Jak se příkazy opravdu plní.

Kde vzniká skluz.

Jak se strategie obchoduje s reálnými penězi.

Jak se chová vedle zbytku portfolia atd.

Většině traderů nechybí nápady.

Chybí jim realizace.

Realizace v testování, implementaci, automatizaci, pozorování, opravování a postupném získávání možnosti navyšovat objemy.

Samotná strategie je záměrně jednoduchá:

Systematický měsíční výběr momentum akcií

→ intradenní Donchian breakout

→ pomalejší timeframe, aby dávaly smysl náklady

→ trailing stop

→ aktuálně pouze long-only

Žádná magie.

Jen systematický nápad posunutý z výzkumu do reality.

Cílem strategií obchodovaných na menším kapitálu pro mě není rychle zbohatnout.

Cílem je levně sbírat pravdu.

Další krok: otestovat, jestli se stejn�� signál dá obchodovat s opcemi a přidat tak do portfolia konvexitu.

Ale zase nejdřív začnu v malém. Důležité je se hlavně dostat k reálnému nasazení a možnosti iterací.

Nečekaný vedlejší efekt používání LLM ve vývoji trading strategií:

Nejenže nás LLM zrychluje.

Výrazně zvyšuje i ambice.

Historické testování opcí, čistší data, cross-market validace, audity výzkumného procesu - to vše je najednou realistické i pro jednoho tradera.

Příjemný problém.

Nyní je ale můj poměrně velkoryse navržený 160TB ZFS pool zaplněný ze 74 %, protože jakmile nápad projde prvními filtry, poctivé testování vyžaduje hodně čistých historických dat.

LLM zlevnily výzkum.

Úložiště zprávu o zlevňování ještě nedostalo.

Většina traderů neselhává proto, že neumí najít edge.

Selžou proto, že ho neumí vysedět.

Totoje můj long/short volatility breakout systém sdílený v Trading Room.

Na 5letém grafu vypadají výsledky krásně čistě.

V live tradingu je to úplně jiný pocit.

- Více ztrátových obchodů než ziskových.

- Hodně dnů bez obchodu

- Otevřené P/L často jde hned proti mě.

- Žádný denní dopamin.

Ale většina téhle equity křivky je out-of-sample.

A systém je zdravý.

To je skrytá obtíž profitabilního tradingu:

Edge vypadá jasně, když je zkomprimovaný do jednoho grafu.

Je mnohem těžší, když musíte prožít každý obchod.

Proto věřím, že automatizace má ohromný smysl.

Ne proto, že vytváří “pasivní příjem”.

Ale proto, že se dnes nemusí cítit dobře.

Musí jen dál exekuovat.

Tradeři často hledají jednu dokonalou strategii.

Sám raději kombinuji několik nedokonalých strategií, které vydělávají v různých obdobích.

Dobrý příklad z mého IBKR ročního live exportu hlavních trading systémů:

Zelená - NDX rotační momentum

Modrá - long akciové mean reversion systémy

Šedá - kombinovaná equity křivka

Dohromady: Sharpe 3.39 live.

Výjimečný rok, ano.

Ale také velmi dobrá připomínka:

Vyplácí se kombinovat malé edge místo toho, abychom donekonečna stavěli jeden dokonalý systém.

@Miley_Coco Jak jsem psal v příspěvku - na Finančníkovi toto tradeři běžně obchodují s MNQ takže to vychází velmi podobně. Tady je equity křivka se započítanými komisemi dle IBKR:

Jedním z největších rizik v tradingu není to, že jednoduchá strategie přestane fungovat.

Je to to, že ji trader nedokáže nechat být.

Můj intradenní volatility breakout je jedna z mála strategií, které obchoduji živě a také sdílím s ostatními včetně kompletního kódu.

Má za sebou už 3 roky reálného out-of-sample live tradingu.

A živé výsledky zatím dělají přesně to hlavní, na čem mi v tradingu opravdu záleží - chovají se dostatečně podobně jako mé původní testy.

Strategie je záměrně jednoduchá.

Stejně jako u všeho, co obchoduji, edge není v komplexitě.

Když ale tuto strategii sdílím s novým obchodníkem, obvyklá reakce je téměř vždy stejn��:

Můžeme ji přimět obchodovat častěji?

Můžeme vyhladit equity křivku?

Můžeme odstranit drawdowny?

Můžeme přidat další filtr?

Můžeme zlepšit špatná období?

Tomu pokušení rozumím.

Ale přesně takto mnoho traderů ničí dobré systémy.

Trhy nejsou stroje, které odměňují dokonalost.

Odměňují robustnost.

Čím více energie věnujete zdokonalování strategie na historických datech, tím pravděpodobněji fitujete šum, ne edge.

Drawdowny obvykle nejsou problém, který je potřeba opravit.

Nízká frekvence obchodů není vždy slabina.

Ošklivá období nejsou vždy znamením, že je strategie rozbitá.

Někdy jsou jednoduše cenou za edge, která dokáže přežít mimo backtest.

Téměř 30 let na trzích mě naučilo toto:

- Nejjednodušší věci obvykle fungují nejlépe.

- Ne proto, že jsou dokonalé.

- Ale proto, že je těžší je oklamat.

Schopnost přijmout nedokonalosti je jedna z nejvíce podceňovaných dovedností v tradingu.

Equity křivka na obrázku není marketingová fantazie.

Je to stejný intradenní volatility breakout, který živě obchoduji a který v otevřené podobě sdílím na Finančníkovi v Trading Room - a to včetně nástrojů pro auto trading u Interactive Brokers (kde strategii většina traderů exekuuje skrz microfutures).

Risk $200 na obchod, graf bez reinvestování kapitálu, započítané IBKR poplatky.

Top momentum akcie z Nasdaqu letos drtí NDX.

Proč držet všechny akcie skrz QQQ, když edge vzniká tím, že držíme jen ty nejsilnější?

Stejný NDX universe. Stejný Nasdaq regime risk. Ale mnohem čistší expozice vůči vítězům.

Jednoduchá logika:

Universe = Nasdaq 100

Rebalance = konec měsíce

pro každou akcii:

mom = 120denní % změna

eligible =

close > $1

a close > 200denní MA

a mom > 0

seřaď eligible podle mom

kup top N

pozice = 100% / N

výstup další konec měsíce

opakuj

Žádné zprávy.

Žádné predikce.

Žádná komplexní AI.

Jen momentum, trend filtr, měsíční rotace a equal sizing.

Chceš obchodovat profitabilně? Odstraň šum tak dlouho, dokud nezůstanou jen pravidla.

Neobchoduji jen jednu momentum strategii.

Obchoduji momentum jako portfolio napříč více časovými rámci.

V tomto videu ukazuji svou živou IBKR platformu a vysvětluji, jak kombinuji měsíční rotaci, swingové breakouty a intradenní momentum pomocí systematických pravidel, diverzifikace a automatizace.

Díky. Diskréční přístup je extrémně náročný. Byl před 20 lety, když jsem ho sám provozoval, dnes si ho vůbec nedokáži představit. Zejména ne na nižších timeframe. Mixování systematických strategií skutečně není tak náročné. Zejména při dnešních možnostech s AI, protože výzva je především v implementaci a v té je AI opravdu dobrá.

Dřív jsem vyhodnocoval výkonnost obchodních strategií samostatně jednu po druhé.

A to byla chyba.

Skutečný posun přišel až ve chvíli, kdy jsem přestal hledat dokonalý model a začal do portfolia kombinovat více jednoduchých edge, které se chovají odlišně.

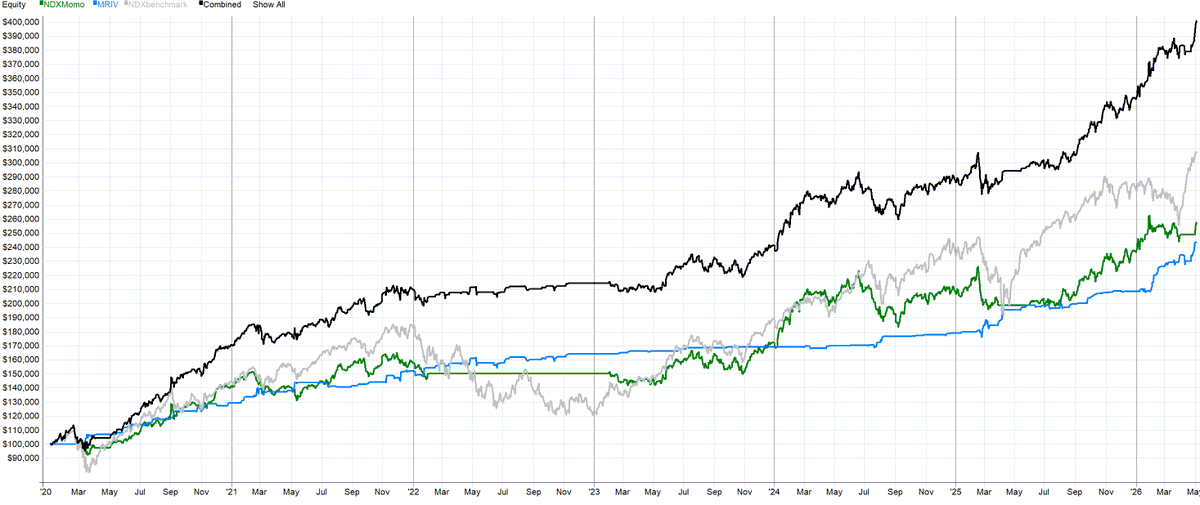

Minimální systematické portfolio, se kterým bych začal:

US momentum + nákup korekcí do trendu na amerických akciích.

V grafu:

- Zelená = NDX Momentum

- Modrá = Deep Dip - long mean reversion

- Černá = obě strategie obchodovan�� společně

- Šedá = benchmark NDX

Jde o dva modely popisované na Finančníkovi a jejichž signály sdílím v Trading Room, kde jsou pozice aktualizované každý den.

Pravidla simulace:

- nikdy více než 100 % zainvestovaného kapitálu

- tj. obchodovaní bez páky

- včetně poplatků

Jen tyto 2 strategie dohromady:

- CAGR: 24,5 %

- Max. drawdown: -16 %

- Sharpe: 1,64

- Průměrné využití kapitálu: 42 %

A právě poslední číslo je klíčové. 42 % průměrného využití kapitálu znamená, že portfolio není pořád naplno zainvestované.

Zůstává tedy prostor přidávat další systematické edge:

- rychlé intradenní breakout strategie

- prodej opčního prémia

- momentum na jiných trzích

- další long i short modely

Tady začíná být systematické obchodování pro retailové tradery opravdu silné.

Ne proto, že je jeden model dokonalý.

Ale proto, že různé modely řeší různé tržní režimy.

- Jeden zachytává momentum.

- Jeden nakupuje paniku.

- Jeden obchoduje intradenní volatilitu.

- Jiný inkasuje prémium.

Jednoduché strategie.

Různé zdroje výnosu.

Kontrolovaná expozice.

Automatizace, kde to dává smysl.

Pořád je za tím práce.

Testování. Exekuce. Monitoring. Risk management. Velikost pozic.

Ale s AI, která pomáhá s kódováním, automatizací, debuggingem a výzkumem, je tento typ systematické diverzifikace portfolia dostupnější než kdy dřív.

Edge není v tom, že jeden model uděláte dokonalý.

Edge je v tom, že postavíte strukturu, kde žádný jednotlivý model dokonalý být nemusí.

Pracovní poznámka z mého Nasdaq momentum portfolia (live trading):

V polovině dubna jsem zde sdílel backtest včetně pravidel:

Long Donchian Channel breakout + trailing stop na high momentum Nasdaq akciích.

Model jsem začal na vybraných Nasdaq titulech obchodovat živě. Výběr akcií je čistě mechanický.

Líbil se mi už sám o sobě, ale teď se mi líbí ještě víc jako doplněk k mému NDX relative momentum systému SMO NDX, o kterém píši na Finančníkovi často.

Důvod je praktický.

Můj NDX momo model je robustní, ale drží pozice měsíc. Doba držení je součást edge. Zároveň ale vytváří velmi konkrétní problém se sizingem:

Systém musí přežít i velký propad jednotlivé akcie před dalším rebalancingem.

Donchian setup vypadá jinak.

Čeká na breakout.

Chrání pozici pomocí trailing stopu.

Stále může utrpět větší ztrátu přes overnight gap.

Ale za normálních podmínek by měl vystoupit na prvním skutečném pullbacku.

Nevýhoda je, že jeho provoz je dražší.

Zejména když trh chopuje.

Ale právě teď se NDX tituly hodně hýbou.

Breakouty se shlukují.

A řada akcií se začíná chovat téměř parabolicky.

Pro mě je to typ prostředí, ve kterém dávají swing breakout modely větší smysl.

MU je dobrý aktuální příklad.

NDX momo vstoupil do pozice na otevírací ceně na začátku měsíce podle ranking modelu a bude držet pozici celý měsíční cyklus.

Donchian breakout vstoupil později, až na skutečném breakoutu, a vystoupí podle trailing stop-loss logiky.

Ne každý Donchian breakout se překrývá s mými NDX momo pozicemi.

Ale když se tyto setupy objev��, často ukazují na nejsilnější tituly v trhu.

A přesně proto nechci tyto pohyby obchodovat jen s fixní dobou držení.

Co jde rychle nahoru, může jít rychle i dolů.

Proto se raději účastním s trailing stopem.

Nesnažím se odhadnout, kam až může MU dojít.

Potřebuji jen pravidlo, které mě udrží v pozici, dokud pohyb funguje - a dostane mě ven, když fungovat přestane.

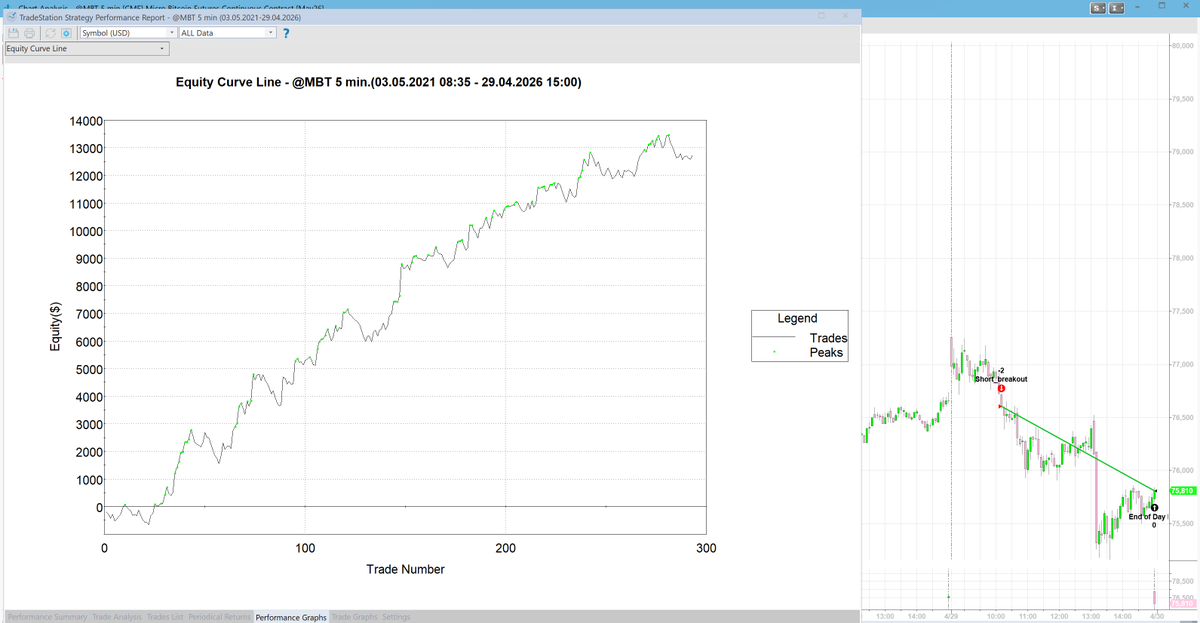

Včerejší pěkný, čistý obchod z intradenního průrazu volatility na MBT futures.

Ale sám tyto setupy během FOMC dnů, naživo neobchoduji.

Ne proto, že by historické výsledky vypadaly špatně.

Historicky vypadá obchodování intradenního breakoutu během FOMC dnů naprosto v pořádku.

Problém je jinde: Změna režimu volatility.

Stop-lossy kalibrované na běžnou intradenní volatilitu se mohou najednou stát mnohem závislejšími na náhodném tržním šumu.

U malého účtu to může být přijatelné.

Ale sám tyto modely obchoduji na větším účtu, kde raději zůstávám stranou.

Zajímá mě vaše zkušenosti:

Obchodujete stejné intradenní modely v běžné dny i během zasedání FOMC? Nebo je také vypínáte?

Nejlepší nabídka historických intradenních dat futures, opcí a spreadů za pár korun?

Databento rozhodně stojí za pozornost.

Kvalitní intradenní historická data jsou obvykle jedním z prvních skutečných nákladů při backtestu trading strategií.

Strategii v Pythonu můžete napsat zadarmo.

Backtestovat můžete zadarmo.

Velkou část tradingu můžete levně zautomatizovat.

Ale kvalitní intradenní futures a opční data?

To se obvykle rychle prodraží.

S Databento získají noví uživatelé kredit 125 $.

Například balíček Standard CME Globex MDP 3.0 pak stojí 179 $ měsíčně.

Když uplatníte kredit, za první měsíc tak zaplatíte jen 54 $.

A to nejdůležitější:

Nejde jen o jeden nebo dva symboly.

V rámci balíčku si můžete stáhnout všechny CME futures, opce a spready a to skrz API nebo jako flat files.

To znamená 15+ let historických dat, včetně vteřinových a zhruba rok dat s hloubkou trhu.

Žádné závazky.

Předplatné můžete kdykoliv zrušit.

Nainstalujte si oficiálního Python klienta:

pip install -U databento

Pak použijte svůj oblíbený LLM k vytvoření jednoduchého skriptu na stahování flat-file souborů.

A relativně rychle můžete mít data stažená k backtestování.

Pro vývoj systematických strategií je toto prakticky zlato.

@JiriCoufal77 Ano, u větších objemů může být fixní poplatek za ticket i výhodnější. U IBKR doporučuji prozkoumat tiered komise - hlavně pokud se obchoduje s limitními příkazy, kde se pak na nás přenášejí rabaty za poskytování likvidity poplatky ještě výrazně klesnou.

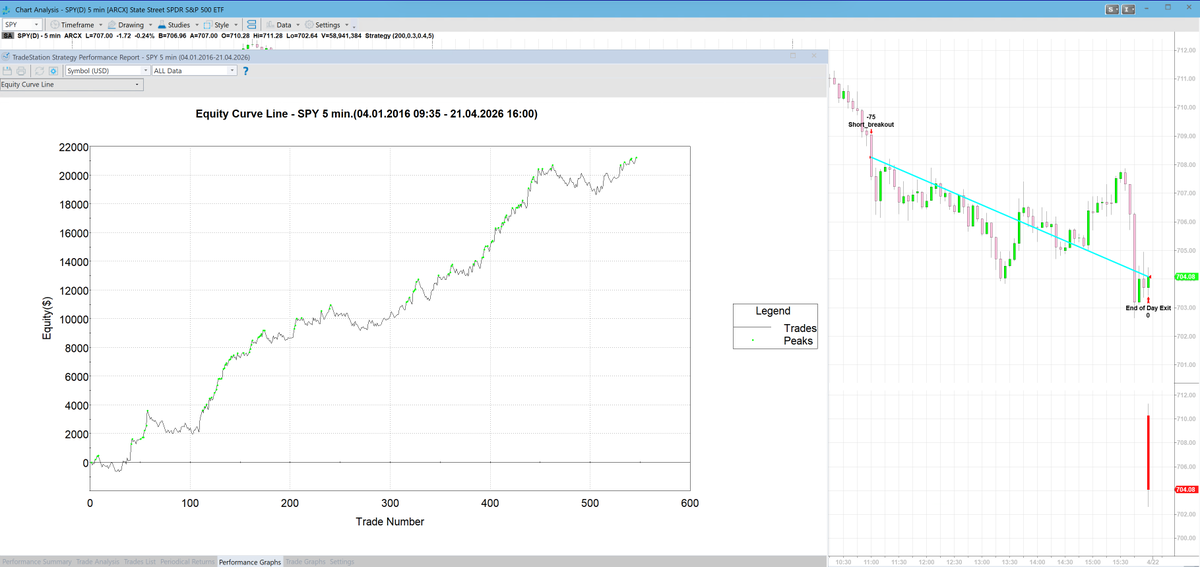

Intradenní breakouty obchoduji symetricky – long i short.

V praxi ale tyto modely vydělávají nejvíce peněz na short straně.

Což je v mém portfoliu velmi užitečné, protože většina mých ostatních systémů představuje nějakou formu long expozice do akcií.

Takže průraz na shortovou stranu nepřidává pouze profit. Přidává odlišný charakter výnosu.

Tento obchodní systém sdílím a obchodujeme (skrz microfutures) na Finančníkovi v Trading Room a včera dosáhl systém na trhu S&P 500 nového maxima. A to právě díky dalšímu úspěšnému shortu.

Dostat se na nové maximum účtu trvalo několik týdnu, ale to je u těchto typů systémů normální.

- Více ztrátových než ziskových obchodů.

- Malé ztráty.

- Občasné větší zisky, které posunou equity křivku.

Klíč k úspěchu je jednoduchý:

- Když profitabilní pohyb konečně přijde, je třeba mít zadané příkazy v trhu.

- Proto používám jednoduché skripty k automatizaci exekuce.

- Ne proto, že by automatizace byla jen něco efektního.

- Ale proto, že vynechání několika málo důležitých obchodů může změnit úplně celý výsledek.

Na obrazovce – kontinuální backtest, OOS od 05/2023:

- Započítán poplatek 0,005 USD/akcii

- Účet 20 000 USD

- Bez reinvestování zisků

- Riziko 1 % z účtu na obchod

@JiriCoufal77 Stačí se podívat na ceník - https://t.co/9brXjEdUZD

IBKR je jeden z největších světových brokerů, obchodovaný na US burze. Jsou i levnější brokeři, ale sám obchoduji už asi 20 let zde a je to ok.

@JiriCoufal77 Toto obchoduji živě od května 2023. Předtím backtest. Ukazuji zde i výstupy z živého účtu. Navíc toto je strategie sdílená na Finančníkovi, tj. obchoduji ji hodně lidí = vysoká kontrola.

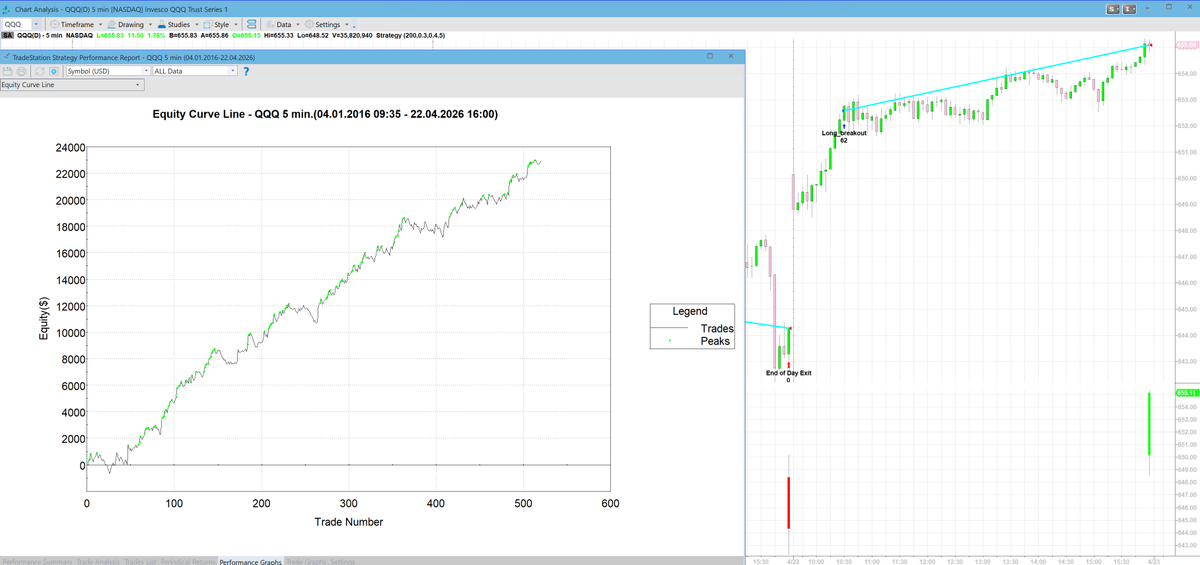

Včera jsem čekal na Nasdaqu spíše pokles. Můj systém přesto vstoupil do longu.

Přesně proto věřím systémům víc než pocitům. Při diskrečním přístupu bych ten obchod pravděpodobně vynechal. Mému botovi to bylo jedno. Řídil se pravidly, nakoupil intradenní průraz volatility a obchod skončil v solidním zisku.

To je důležitá lekce ze systematického tradingu:

Náš názor na trh a proces exekuce by neměly být jedna a tatáž věc.

Základní logika systému je jednoduchá:

- vypočítá pásma volatility z otevírací ceny

- obchoduje pouze ve dnech, kdy se dají očekávat emoce a expanze

- vstoupí do pozice ve směru prvního průrazu (breakoutu)

- vezme malou ztrátu, pokud to nevyjde, nebo vystoupí na konci dne

Toto není o predikcích. Je to o risk managementu, konzistenci a o tom být v trhu, když expanze konečně přijde.

Systém obchoduji živě od 05/2023. Na screenu je kontinuální backtest – včetně poplatků, bez reinvestování zisků.

Detailní rozbor základní logiky: https://t.co/4a7gyS1Cbt