📍ISA 만기 이후 3가지 방법

① ISA 해지 후 재가입 ➡️ 절세 극대화

- 비과세 한도 리셋 (일반형 200만 원 / 서민형 400만 원)

- 새 ISA로 다시 절세 가능

🚨꼭 30일 이내 현금화하기

- 보유 ETF · 주식 전부 매도 필요 - 하락장에서는 강제 현금화 부담

👉 절세 효과를 최대한 활용하고 싶은 사람에게 적합

② ISA 만기 연장(유지) ➡️ 장기투자

- ETF · 주식 그대로 보유 가능 - 매도 없이 장기 투자 지속 - 시장 타이밍 고민 없음

🚨비과세 한도 추가 생성 없음

👉 S&P500, 나스닥 ETF 등 장기 투자자에게 적합

③ 연금저축으로 이전 ➡️ 노후 준비

- ISA 자금을 연금계좌로 이전 가능

- 노후 준비 + 절세 효과

🚨자금 활용 자유도 감소

👉 은퇴 준비 중이거나 절세를 극대화하고 싶은 사람에게 적합

정답은 없음! 투자자의 성향, 상황에 따라서 결정하면 됨

Yengeç sen toparlandıkça seni üzen kişi çökmeye başlıyor gibi bir enerji var. Çünkü senin hep aynı yerde kalacağını düşündüler ama sen yavaş yavaş elini eteğini çekiyorsun. İşte tam da bu yüzden geri dönüş enerjisi açılmış durumda.

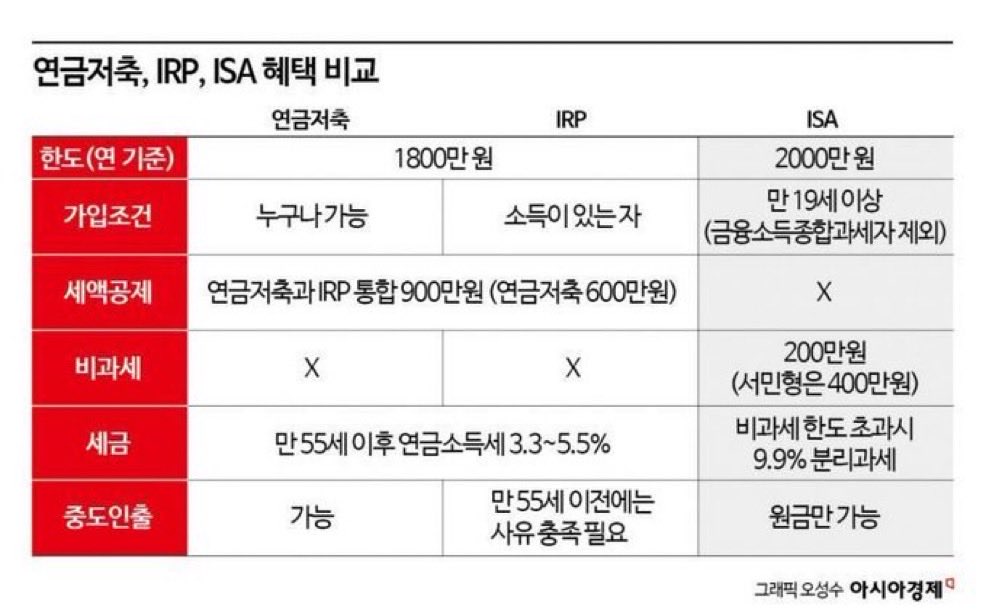

연금저축, irp 연말정산 운용순서

1.연금저축 먼저 납입

연금저축 계좌는 누구나 가입 가능하고 운용상품도 다양합니다.

연금저축만 납입 시 연 600만원까지 세액공제 받을 수 있다는 점이 장점입니다.

자금이 있다면 우선 연금저축을 연 600만원까지 채워 두는 것이 기본입니다.

2.그 다음 IRP 납입

연금저축을 600만원 채운 뒤 추가로 절세 여력이 있다면 IRP로 넘어가는 게 유리합니다.

IRP 단독 혹은 연금저축 + IRP 합산으로 연 900만원까지 세액공제 대상이 되므로, 연금저축 600만원 후 IRP에 300만원 추가하면 최대 한도(900만원)를 채울 수 있습니다.

다만 IRP는 중도인출이 제한적이고, 일부 운용상품 제약 등이 있으므로 자신의 자금 유동성 상황을 고려해야 합니다.

3.납입한도(1,800만원)까지 고려

세액공제 한도(900만원)만 채우면 끝이 아니라, 납입 가능한 한도는 연 1,800만원까지라는 점

즉, 절세 목적 외에도 노후 대비 목적이라면 900만원 이상 납입하는 것도 가능하다는 의미입니다. 세액공제 혜택은 900만원까지라는 점

연말정산 절세 방법

1. 연말정산 시 절세를 극대화하려면 연금저축, IRP, ISA 등 세 가지 상품을 모두 활용하는 것이 좋음.

2. 우선 연금저축에 600만 원, IRP에 300만 원을 납입하는 것을 기본 전략으로 삼아야 함.

3. 이 두 계좌는 합산해 연간 최대 900만 원까지 세액공제가 가능하며, 세액공제율은 연봉 5,500만 원 이하 16.5%, 초과 시 13.2%임.

4. 예를 들어, 연봉이 5,500만 원 이하인 경우 연금저축에 600만 원 납입 시 약 99만 원, IRP 300만 원 납입 시 약 49만 5천 원의 세금을 환급받음.

5. 맞벌이 부부라면 각자 900만 원씩 납입하면서 세액공제 혜택을 극대화하는 편이 유리함.

6. 연금저축 계좌는 원금 범위 내에서 일부 중도 인출이 가능하며, 돌발적인 자금 수요가 있는 경우 유리함.

7. IRP는 중도 인출이 불가능하므로 이 점을 감안해 자금을 배분하는 것이 중요함.

8. IRP는 투자할 수 있는 위험자산 비중이 70%로 제한되어 있으므로 자산 배분 시 이를 반드시 체크해야 함.

9. ISA 계좌는 연간 2,000만 원의 납입 한도가 있으며, 3년 의무 가입 기간이 지나야 비과세 혜택이 적용됨.

10. ISA의 최대 장점은 투자 수익 중 200만 원까지 비과세이며, 초과분에 대해 9.9%의 분리과세가 적용되는 점임.

11. ISA 계좌에서 발생한 손실과 다른 투자 수익간 상계(손익통산)가 가능하므로 세금 부담을 효과적으로 줄일 수 있음.

12. ISA 계좌 만료 후에는 연금저축이나 IRP로 자금을 이동할 경우, 이동 금액의 10%에 대해 추가 세액공제를 받을 수 있는 혜택이 있음.

13. 연금저축과 IRP는 중도 해지 시 세액공제 환수 및 기타 세금 문제가 발생할 수 있으므로 중장기 투자가 권장됨.

14. 연금 수령 시점은 만 55세 이후이며, 연금소득세가 적용되는데, 연금분할 수령 시 누진세 완화 효과가 있음.

15. 연금저축·IRP 계좌는 수수료가 낮고 안정적인 수익률을 목표로 하는 펀드 상품을 선택하는 것이 좋음.

16. 투자성향에 맞게 주식형, 채권형, 혼합형 펀드를 조합해 리스크를 분산하는 것이 일반적임.

17. IRP와 연금저축펀드를 함께 활용해 연간 총 납입 한도 1800만 원까지 투자가 가능하며, 이중 세액공제는 900만 원 한도임.

18. 투자 상품 변경은 연 4회 가능하므로 시장 상황 변화에 맞게 리밸런싱하는 것이 필요함.

19. 연금저축과 IRP 세액공제 혜택을 제대로 받으려면 연말정산 때 납입증명서 제출을 반드시 누락 없이 해야 함.

20. 최종적으로, 세 가지 제도를 적절한 납입 순서와 한도에 맞게 활용하고, 장기적인 투자 관점에서 꾸준히 운용하는 것이 최대의 절세 효과 및 노후 대비를 가능하게 함.