제가 생각하는 금융 시장의 본질을 꽉 채워 담았습니다.

(제 글을 재미있게 읽으신 적이 있다면 한 번만 좋아요+rt 부탁드립니다!)

꽤 오랜 기간 준비해왔던 제 첫 책 『인사이더 인사이트』가 드디어 사전 판매를 시작했습니다.

월가에서 만났던 사람들을 통해 제가 깨달은 금융시장의 핵심을 풀어��� 책입니다.

시장은 결국 ‘사람’으로 구성되어 있고, 그들의 생각과 행동, 그리고 여기에 얽힌 자본의 논리가 모여 돈의 큰 흐름을 만듭니다.

‘어떻게 투자해야 한다’라는 방법론을 탐구하기 전에, 먼저 시장을 움직이는 사람들의 이야기에 귀를 기울여, 금융시장이라는 장치를 들여다보는 것이 평생의 투자 여정에 도움이 되지 않을까 하는 마음으로 이 책을 썼습니다.

트위터에서도 꾸준히 제 생각들을 풀어놓곤 했는데, 그때 제 글을 좋게 읽어주시고 응원해주신 분들 덕분에 짧은 글들이 원고가 되고, 결국 책으로까지 발전할 수 있었습니다.

정말 감사드립니다.

미국주식 투자 Tips 💢

- 저점과 고점의 시그널

1. 나스닥 마삼이 뜨면 일단 조정을 대비하라. 기본 1달은 조심해야 한다.

2. TQQQ 같은 3곱레버리지가 분할되면 고점이라 생각하라.

3. 반대로 FNGU TQQQ 같은 3곱레버리지가 합병되면 저점이라 생각하라.

4. 러셀2000 중소테크주가 급등하면 고점이라 생각하고

5. 전체 주가가 오른 시점에서 대형주들이 번갈아 가면서 각종 호재로 급등하면 고점이라 생각하라.

6. 상승장에 텐베거가 나오고 그 종목에 자칭 전문가라는 자가 나와서 온갖 장미빛 전망으로 to the moon 을 외치면 그 종목은 고점이라 생각하라.

7. 대표적 시장 지표�� 수익 인증 포스팅이 많아지만 고점이라 생각하라.

8. 내가 자꾸 증권앱을 열어 돈복사된 계좌를 보고 있으면 고점이다.

9. SNS나 해투 카���에 패닉셀 욕설 포스팅이 난무하면 저점이다.

10. 잠재 성장성이 큰 장미 빛 섹터 인데 장기간 매출은 거의 없고 적자 중인 기업 (예로 $IONQ $SATL 등등)들은 조심하라. 즉 몰빵 같은 것 하지 마라. 투자 포트의 1% 정도 만 넣어라. 이런 종목들은 100 개 중에 1개 정도 잭팍 터진다. 90개는 죽고 6개는 고만고만하게 겨우 살아 남고 3개 정도만 수익나는 정상기업이 된다.

10 + 1. 고점이다 싶을 때는 헷징을 셋팅 하거나 현금을 확보하고 저점이다 싶을 때는 달러 빚을 내서라도 지수ETF $QQQ 나 $SPY 또는 이 종목들의 2곱, 3곱을 사라. 가급적 개별 종목은 사지마라. 주가는 번갈아 가면서 오르기 때문에 FOMO 세게 와서, 오른 종목 따라 사면 그게 내리고 안 올라서 내가 판 종목이 오른다.

10 + 2. 전문 트레이더가 아니면 시장 MM (Mr. Market 또는 Market Maker)에 함부로 덤비지 마라. 미래의 주가는 아무도 모른다. 그것(미래 주가 예측)은 신의 영역이다. 인간이 할 수 있는 것만 하라. 그것은 예측이 아니고 대응이다. Market Maker라는 이름에서 알 수 있듯이 이들은 개미들의 움직임을 위에서 실시간으로 모니터링하면서 시장을 인위적으로 조작한다. MM을 이길 수 있는가?

0. 내 입가에 미소가 넘치면 고점이고 모두가 도망가면 저점이다. 환희에 팔고 공포에 사라. 환매공사

!!! 공포지수 GSR 레벨

GSR 1 레벨. 나스닥 - 5%

(TQQQ -15%)

GSR 2 레벨. 나스닥 - 10%

(TQQQ -30%)

GSR 3 레벨. 나스닥 - 15%

GSR 4 레벨. 나스닥 - 20%

GSR 5 레벨. 나스닥 - 25%

GSR 지하 1층. 나스닥 -30%

(TQQQ -80%)

GSR 지하 2층. 나스닥-35%

(TQQQ - 85%)

>>> GSR은 개미들 곡소리를 의미한다.

매크로 관점에서 저점이란

고점 대비 나스닥 -30% 지점을 의미한다.

단기, 중기적 조정은 이것과 다르게 대응한다.

사람들은 보통 이렇게 생각하죠.

QT 멈춤 = 긴축 종료 = 유동성 회복

하지만 사실 연준의 대차대조표는 훨씬 복잡하게 움직입니다.

QT를 멈췄다고 해서 지급준비금(Reserves)이 자동으로 늘어나는 구조가 아닙니다.

QT 중단은 끝이 아니라 “새로운 유동성 국면의 시작”이다

① QT 중단 → 급격한 긴축 리스크 완화

단기 스트레스 줄어듦.

② 하지만 GDP 성장 → 유통화폐 증가 → 준비금/GDP 자연 감소

이건 슬로우 모션 긴축.

③ 준비금이 임계치 아래로 가면 금융시장이 먼저 터진다

(2019년 레포 쇼크 재현 가능성)

④ 결국 연준은 단기국채 매입(QE-lite)로 대차대조표 확장을 다시 시작한다

⑤ 이 확장은 ‘경기부양’이 아니라 ��시스템 유지’ 목적이다

다만, 연준이 대차대조표를 다시 확장하기 시작한다는 것은

곧 시중 유동성 환경이 서서히 풀리기 시작한다는 신호입니다.

지금 시장이 흔들리는 이유도 바로 이 전환 구간의 잡음 때문입니다.

정책 전환은 한순간에 오지 않지만,

그 방향이 바뀌는 순간 시장의 판도가 바뀐다.

안녕하세요, 오선입니다.

드디어 정보 커뮤니티 'SAVE'가 문을 엽니다!

모든 기능은 무료로 이용하실 수 있습니다.😊

SAVE는 유용한 뉴스와 정보를 원활하게 전달하고, 사용자들이 함께 토론하며 좋은 정보를 공유하는 건강한 커뮤니티를 지향합니다.

아직은 초기 버전이라 부족한 점이 많지만, 앞으로 꾸준히 업데이트하며 더 나은 기능들을 추가해 나갈 예정입니다.

앞으로 유튜브, X, 스레드에서는 핵심적인 소식 위주로 공유해 드릴 예정이니, 더 상세하고 다양한 정보는 SAVE에서 확인해 주세요!

감사합니다.

웹사이트: https://t.co/2zOO9NmggS

애플 앱 스토어: https://t.co/yhTHKnf98p

구글 플레이 스토어: https://t.co/Po7Nr5mcRI

애플, 플레이 스토어에서 'SAVE 투자' 를 검색 하세요

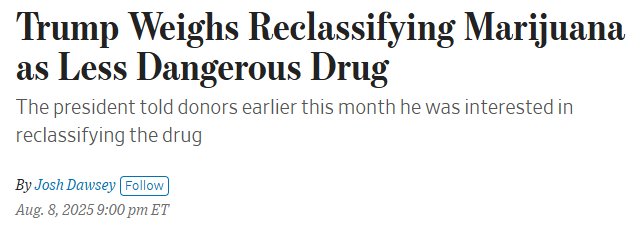

$TLRY $CGC $SNDL $MSOS | Trump is weighing whether to reclassify marijuana from a Schedule I controlled substance — the same category as heroin — to Schedule III, which would mark it as less dangerous and open the door for easier sales, medical research, and industry growth.

The Wall Street Journal says Trump floated the idea at a $1M-a-plate fundraiser in New Jersey, attended by cannabis industry leaders including Trulieve CEO Kim Rivers, who pushed for the change. The move could be a major win for marijuana companies that have poured millions into Trump-aligned political groups.

At least 40 states already allow medical use, and 24 plus D.C. permit recreational use. Biden began the reclassification process but left office before finalizing it. This would be one of the biggest federal shifts in cannabis policy in decades.

Source: WSJ

Nexstar Media Group $NXST is in advanced talks to acquire rival Tegna $TGNA in a deal that could reshape U.S. local TV broadcasting, per WSJ.

Tegna mkt. cap is around $2.5B, while Nexstar, worth about $5.6B.

The move comes as the industry bets on looser FCC rules — including the recent court decision striking down the “Top Four” ownership cap — and adapts to cord-cutting and streaming shifts.

Tegna’s last takeover attempt in 2022 collapsed under regulatory scrutiny, making this a key test of the Trump FCC’s deregulation push.

Source: WSJ

[ 팔란티어·안두릴을 잇는 차세대 방산 스타트업 정리 2 🚀] $PLTR $LHX $KTOS $AVAV $TDG

헤지펀드 Point72는 육·해·공 자율드론 개발 기업과 정보·우주전 대응 기업에 집중 투자하고 있습니다.

또한 드론 운용을 위한 핵심 기술 기업에도 포트폴리오를 확장하고 있었죠.

미국은 이미 공중 우위를 확보하고 있음에도 왜 드론 기술에 집중할까요?

그 이유는 크게 예산, 킬체인, 민간 산업 촉진으로 나눌 수 있습니다.

이야기가 길어지기 전에, 먼저 두괄식으로 수혜가 기대되는 종목부터 살펴보겠습니다.

* 놓친 ���업은 댓글로 남겨주시면 애널리스트 주가 전망치와 Forward EPS 전망치를 올려드리겠습니다. ��♂️

------------

아시다시피, 트럼프 행정부는 국방 생태계 혁신에 베팅하고 있습니다.

전통적인 방산 산업이 가지고 있는 단점은 전통 사업모델의 단점과 같습니다.

규모가 커질수록 비용이 증가해서 비효율이 발생하는 구조이죠.

① 제조업 - 1개 만들어서 1개를 파는 구조

② 서비스업 - 1명을 고용해서 1개를 파는 구조

하지만 여기에 디지털 기술과 AI를 통한 자동화를 가미하면,

같은 품목을 판매해도 이전과 다른 사업을 할 수 있습니다.

① 지식 산업 - 1개를 만들어두면 여럿에 팔 수 있는 구조

② 네트워크 산업 - 사용자들이 상호작용하는 생태계를 만들어두면 스스로 성장하는 구조

$PLTR 도 초창기에는 Gotham, Foundry처럼 전문인력이 직접 구축해야 하는 구조라 이익이 늘어도 인건비가 동반 상승하며 주가에 제약이 있었습니다.

그러나 배포를 자동화하는 Apollo, 고객이 직접 툴을 설계·활용하는 AIP가 흥행하면서 확장성과 수익성에 대한 우려가 해소됐고, 이는 주가 급등의 촉매가 되었죠.

이번에 소개할 기업들은 자동화와 S/W 중심 저비용 드론 확산에 수혜가 기대되는 종목들입니다.

------------

$LHX - L3Harris Technologies Inc: 무기 자체보다 무기에 달린 정보 수집 장비에 특화된 기업입니다.

- 특히, 항공기, 선박, 지상 차량에 탑재되는 센서와 전자 시스템, 통신 시스템, 군사 위성 핵심 부품, 미사일 방어 및 추적 시스템 등에서 강한 경쟁력을 가진 기업이죠.

- 군사 장비가 똑똑해질수록 이 기업의 장비를 안 쓸 수가 없습니다.

- 팔란티어의 Gotham도 이 기업의 전술 통신 장비로 수집된 데이터를 분석합니다.

- 여기에 최근 인수한 Aerojet을 통해 로켓 추진 시스템을 확보하여 OBBB의 골든 돔 예산인 244억 달러에서 수혜를 볼 수 있을 것으로 기대됩니다.

- 전체 OBBB 국방 예산 1,562억에서 함선 건조, 국방 공급망 다음으로 큰 예산입니다.

------------

$KTOS - Kratos Defense and Security: 무인 군사 드론을 생산하는 기업입니다.

- 흔히 생각하는 작고 저렴한 드론이 아니라, 인간 파일럿만 없을 뿐인 고성능 제트 드론을 생산합니다.

- 대표 제품으로는 XQ-58A 발키리와 MQM-178 파이어젯이 있습니다.

- 발키리는 전투기의 보조 역할을 수행하는 협업 전투기(CCA)로, 안두릴의 퓨리와 경쟁하는 모델입니다.

- 파이어젯은 이전 게시글에서 언급한 Shield AI의 자율판단 S/W를 탑재하는 플랫폼입니다.

------------

$AVAV - AeroVironment: 소형 정찰 드론과 배회 폭탄(자폭 드론) 분야의 선구자입니다.

- 저렴하고 소모 가능한 군사자원으로 서방권 킬체인의 빈틈을 매우는데 핵심적인 역할을 하고 있습니다.

- 이미 우크라이나에서 Switchblade 드론이 맹활약중이며, 실적 발표마다 대규모 수주 랠리를 이어나가고 있습니다.

------------

$TDG - TransDigm: 이 기업은 특허로 보호받거나, 대체품을 찾기 어려운 독점적 지위의 항공/방산 부품 회사를 인수하면서 성장했습니다.

- 펌프, 액추에이터, 커넥터 등 항공기에 필수적으로 들어가는 부품을 생산하기 때문에 방위 산업 생태계 전반의 성장에 분산투자할 수 있다는 장점이 있습니다.

- 올해 주가와 실적이 증명하듯, TDG의 수혜는 반드시 대형 항공기 생산 증가에서만 오는 것은 아닙니다.

(1/4)

Morgan Stanley Downgrades $XYZ to Equalweight from Overweight, PT $73

Analyst comments: "Trading at $76 and above our price target (up 63% since the May 2 trough), we believe valuation is fair at current levels (21x 2026 P/E) and think most of the anticipated acceleration in Square and Cash App growth is widely built into expectations. We view XYZ as a crowded long into the 2Q print. The company is showing solid progress on product enhancement and go-to-market efforts in Square Seller, as evidenced by our SMB survey data.

However, we continue to believe that Cash App's demographic profile of low-income customers limits the volume and monetization potential they can drive. We expect the company will rely more on credit expansion (including short-term Borrow loans) to support durable double-digit Gross Profit growth, as supported by our Digital Wallet Survey. We will be focused on whether credit expansion will ultimately produce better inflows per active along with discernible improvement in direct deposit accounts, as we think those metrics are more durable predictors of long-term growth potential than the near-term P&L benefits of increased Cash App Borrow and Afterpay volumes."

Analyst: James Faucette

$USAR $UUUU $NB $MP | China’s tightened grip on critical minerals is starting to bite. Western defense contractors are seeing delays, soaring costs, and thinning inventories as Beijing chokes supply of rare earths, germanium, and other key materials—some now selling at 5x to 60x their typical prices, per WSJ.

One U.S. drone supplier had to delay orders by up to two months. Others are burning through safety stock and struggling to find alternatives. With China still supplying 90% of rare earths, even startups backed by Pentagon funding won’t be online till late 2025 or later.

The Pentagon’s goal: no Chinese magnets in defense systems by 2027. But with 80,000+ parts in U.S. weapons tied to Chinese-linked supply chains, that’s a tall order.

Why $GLXY Could Be a 10x Play (a🧵)

$GLXY is surging among investors as the "Goldman Sachs of crypto" pivots into AI infrastructure, blending institutional crypto services with high-margin data center leases. This diversified powerhouse offers massive upside over the next 3-5 years.

By 2030, Galaxy could emerge as a global leader in digital assets and AI compute, capitalizing on crypto adoption and the sector's projected 156 GW power demand for AI.

Here's why: With a $3B+ balance sheet (BTC, ETH, ventures), full-stack crypto ops (trading, lending, asset mgmt, staking), and Helios data center (393MW leased to CoreWeave at ~$900M avg annual revenue, 90% margins; pipeline to 2.5GW+), $GLXY hedges crypto volatility with stable AI cash flows. Projected 20%+ CAGR, $2B+ EBITDA from infra, and 10x from its $10B market cap, fueled by BTC rallies to $185k+ and hyperscaler deals. 🚀

Whether you're a longtime holder or new to $GLXY, this concise overview covers the company’s infrastructure, edge, financials, and growth prospects.

Rosenblatt Initiates Coverage on $IONQ with Buy Rating, PT $70

Analyst comments: "We believe IonQ provides an attractive way to gain exposure to the quantum computing market, which we see as the next era of computing. It is our view that the quantum computing market is set up to be a multiple-winner market rather than a winner-takes-all. We have a high level of confidence that IonQ is well positioned to be among the winners. Unlike some early-stage competitors, IonQ is expected to exit 2025 with annualized revenues in excess of $100 million, nearly doubling in 2026, and could be on track for $1 billion in revenue over the next few years.

We believe that executing on the product roadmap, developing a quantum ecosystem to capture value in nascent quantum networking, and increasing partnerships and system sales will drive stock price appreciation. Our 12-month price target of $70 equates to a 36.6x enterprise value-to-sales multiple on 2030 revenue, discounted back."

Analyst: Kevin Garrigan

Oppenheimer Upgrades $SRPT to Outperform from Perform, Raises PT to $37 from $30

Analyst comments: "After market close on 7/28, the FDA announced its recommendation to remove the voluntary hold of ELEVIDYS for ambulatory patients following an investigation into the death of an 8-year-old DMD patient in Brazil, which was deemed unrelated to the gene therapy. The FDA continues to evaluate Sarepta's proposed immunosuppressive regimen with sirolimus in non-ambulatory patients based on the recommendation of an Expert Committee. We view today's update as the desired outcome for the DMD community, which now regains access to ELEVIDYS with additional comfort that the risk-benefit profile remains favorable in ambulatory patients following the FDA's thorough review. With the regulatory cloud lifted and ELEVIDYS back on the market, we're upgrading the stock to Outperform (from Perform) and raising our price target to $37 (from $30)."

Analyst: Andreas Argyrides

![ValleyAI_X's tweet photo. [ 팔란티어·안두릴을 잇는 차세대 방산 스타트업 정리 2 🚀] $PLTR $LHX $KTOS $AVAV $TDG

헤지펀드 Point72는 육·해·공 자율드론 개발 기업과 정보·우주전 대응 기업에 집중 투자하고 있습니다.

또한 드론 운용을 위한 핵심 기술 기업에도 포트폴리오를 확장하고 있었죠.

미국은 이미 공중 우위를 확보하고 있음에도 왜 드론 기술에 집중할까요?

그 이유는 크게 예산, 킬체인, 민간 산업 촉진으로 나눌 수 있습니다.

이야기가 길어지기 전에, 먼저 두괄식으로 수혜가 기대되는 종목부터 살펴보겠습니다.

* 놓친 ���업은 댓글로 남겨주시면 애널리스트 주가 전망치와 Forward EPS 전망치를 올려드리겠습니다. ��♂️

------------

아시다시피, 트럼프 행정부는 국방 생태계 혁신에 베팅하고 있습니다.

전통적인 방산 산업이 가지고 있는 단점은 전통 사업모델의 단점과 같습니다.

규모가 커질수록 비용이 증가해서 비효율이 발생하는 구조이죠.

① 제조업 - 1개 만들어서 1개를 파는 구조

② 서비스업 - 1명을 고용해서 1개를 파는 구조

하지만 여기에 디지털 기술과 AI를 통한 자동화를 가미하면,

같은 품목을 판매해도 이전과 다른 사업을 할 수 있습니다.

① 지식 산업 - 1개를 만들어두면 여럿에 팔 수 있는 구조

② 네트워크 산업 - 사용자들이 상호작용하는 생태계를 만들어두면 스스로 성장하는 구조

$PLTR 도 초창기에는 Gotham, Foundry처럼 전문인력이 직접 구축해야 하는 구조라 이익이 늘어도 인건비가 동반 상승하며 주가에 제약이 있었습니다.

그러나 배포를 자동화하는 Apollo, 고객이 직접 툴을 설계·활용하는 AIP가 흥행하면서 확장성과 수익성에 대한 우려가 해소됐고, 이는 주가 급등의 촉매가 되었죠.

이번에 소개할 기업들은 자동화와 S/W 중심 저비용 드론 확산에 수혜가 기대되는 종목들입니다.

------------

$LHX - L3Harris Technologies Inc: 무기 자체보다 무기에 달린 정보 수집 장비에 특화된 기업입니다.

- 특히, 항공기, 선박, 지상 차량에 탑재되는 센서와 전자 시스템, 통신 시스템, 군사 위성 핵심 부품, 미사일 방어 및 추적 시스템 등에서 강한 경쟁력을 가진 기업이죠.

- 군사 장비가 똑똑해질수록 이 기업의 장비를 안 쓸 수가 없습니다.

- 팔란티어의 Gotham도 이 기업의 전술 통신 장비로 수집된 데이터를 분석합니다.

- 여기에 최근 인수한 Aerojet을 통해 로켓 추진 시스템을 확보하여 OBBB의 골든 돔 예산인 244억 달러에서 수혜를 볼 수 있을 것으로 기대됩니다.

- 전체 OBBB 국방 예산 1,562억에서 함선 건조, 국방 공급망 다음으로 큰 예산입니다.

------------

$KTOS - Kratos Defense and Security: 무인 군사 드론을 생산하는 기업입니다.

- 흔히 생각하는 작고 저렴한 드론이 아니라, 인간 파일럿만 없을 뿐인 고성능 제트 드론을 생산합니다.

- 대표 제품으로는 XQ-58A 발키리와 MQM-178 파이어젯이 있습니다.

- 발키리는 전투기의 보조 역할을 수행하는 협업 전투기(CCA)로, 안두릴의 퓨리와 경쟁하는 모델입니다.

- 파이어젯은 이전 게시글에서 언급한 Shield AI의 자율판단 S/W를 탑재하는 플랫폼입니다.

------------

$AVAV - AeroVironment: 소형 정찰 드론과 배회 폭탄(자폭 드론) 분야의 선구자입니다.

- 저렴하고 소모 가능한 군사자원으로 서방권 킬체인의 빈틈을 매우는데 핵심적인 역할을 하고 있습니다.

- 이미 우크라이나에서 Switchblade 드론이 맹활약중이며, 실적 발표마다 대규모 수주 랠리를 이어나가고 있습니다.

------------

$TDG - TransDigm: 이 기업은 특허로 보호받거나, 대체품을 찾기 어려운 독점적 지위의 항공/방산 부품 회사를 인수하면서 성장했습니다.

- 펌프, 액추에이터, 커넥터 등 항공기에 필수적으로 들어가는 부품을 생산하기 때문에 방위 산업 생태계 전반의 성장에 분산투자할 수 있다는 장점이 있습니다.

- 올해 주가와 실적이 증명하듯, TDG의 수혜는 반드시 대형 항공기 생산 증가에서만 오는 것은 아닙니다.

(1/4)](https://pbs.twimg.com/media/GxpqpoHawAA4i9q.jpg)

![ValleyAI_X's tweet photo. [ 팔란티어·안두릴을 잇는 차세대 방산 스타트업 정리 2 🚀] $PLTR $LHX $KTOS $AVAV $TDG

헤지펀드 Point72는 육·해·공 자율드론 개발 기업과 정보·우주전 대응 기업에 집중 투자하고 있습니다.

또한 드론 운용을 위한 핵심 기술 기업에도 포트폴리오를 확장하고 있었죠.

미국은 이미 공중 우위를 확보하고 있음에도 왜 드론 기술에 집중할까요?

그 이유는 크게 예산, 킬체인, 민간 산업 촉진으로 나눌 수 있습니다.

이야기가 길어지기 전에, 먼저 두괄식으로 수혜가 기대되는 종목부터 살펴보겠습니다.

* 놓친 ���업은 댓글로 남겨주시면 애널리스트 주가 전망치와 Forward EPS 전망치를 올려드리겠습니다. ��♂️

------------

아시다시피, 트럼프 행정부는 국방 생태계 혁신에 베팅하고 있습니다.

전통적인 방산 산업이 가지고 있는 단점은 전통 사업모델의 단점과 같습니다.

규모가 커질수록 비용이 증가해서 비효율이 발생하는 구조이죠.

① 제조업 - 1개 만들어서 1개를 파는 구조

② 서비스업 - 1명을 고용해서 1개를 파는 구조

하지만 여기에 디지털 기술과 AI를 통한 자동화를 가미하면,

같은 품목을 판매해도 이전과 다른 사업을 할 수 있습니다.

① 지식 산업 - 1개를 만들어두면 여럿에 팔 수 있는 구조

② 네트워크 산업 - 사용자들이 상호작용하는 생태계를 만들어두면 스스로 성장하는 구조

$PLTR 도 초창기에는 Gotham, Foundry처럼 전문인력이 직접 구축해야 하는 구조라 이익이 늘어도 인건비가 동반 상승하며 주가에 제약이 있었습니다.

그러나 배포를 자동화하는 Apollo, 고객이 직접 툴을 설계·활용하는 AIP가 흥행하면서 확장성과 수익성에 대한 우려가 해소됐고, 이는 주가 급등의 촉매가 되었죠.

이번에 소개할 기업들은 자동화와 S/W 중심 저비용 드론 확산에 수혜가 기대되는 종목들입니다.

------------

$LHX - L3Harris Technologies Inc: 무기 자체보다 무기에 달린 정보 수집 장비에 특화된 기업입니다.

- 특히, 항공기, 선박, 지상 차량에 탑재되는 센서와 전자 시스템, 통신 시스템, 군사 위성 핵심 부품, 미사일 방어 및 추적 시스템 등에서 강한 경쟁력을 가진 기업이죠.

- 군사 장비가 똑똑해질수록 이 기업의 장비를 안 쓸 수가 없습니다.

- 팔란티어의 Gotham도 이 기업의 전술 통신 장비로 수집된 데이터를 분석합니다.

- 여기에 최근 인수한 Aerojet을 통해 로켓 추진 시스템을 확보하여 OBBB의 골든 돔 예산인 244억 달러에서 수혜를 볼 수 있을 것으로 기대됩니다.

- 전체 OBBB 국방 예산 1,562억에서 함선 건조, 국방 공급망 다음으로 큰 예산입니다.

------------

$KTOS - Kratos Defense and Security: 무인 군사 드론을 생산하는 기업입니다.

- 흔히 생각하는 작고 저렴한 드론이 아니라, 인간 파일럿만 없을 뿐인 고성능 제트 드론을 생산합니다.

- 대표 제품으로는 XQ-58A 발키리와 MQM-178 파이어젯이 있습니다.

- 발키리는 전투기의 보조 역할을 수행하는 협업 전투기(CCA)로, 안두릴의 퓨리와 경쟁하는 모델입니다.

- 파이어젯은 이전 게시글에서 언급한 Shield AI의 자율판단 S/W를 탑재하는 플랫폼입니다.

------------

$AVAV - AeroVironment: 소형 정찰 드론과 배회 폭탄(자폭 드론) 분야의 선구자입니다.

- 저렴하고 소모 가능한 군사자원으로 서방권 킬체인의 빈틈을 매우는데 핵심적인 역할을 하고 있습니다.

- 이미 우크라이나에서 Switchblade 드론이 맹활약중이며, 실적 발표마다 대규모 수주 랠리를 이어나가고 있습니다.

------------

$TDG - TransDigm: 이 기업은 특허로 보호받거나, 대체품을 찾기 어려운 독점적 지위의 항공/방산 부품 회사를 인수하면서 성장했습니다.

- 펌프, 액추에이터, 커넥터 등 항공기에 필수적으로 들어가는 부품을 생산하기 때문에 방위 산업 생태계 전반의 성장에 분산투자할 수 있다는 장점이 있습니다.

- 올해 주가와 실적이 증명하듯, TDG의 수혜는 반드시 대형 항공기 생산 증가에서만 오는 것은 아닙니다.

(1/4)](https://pbs.twimg.com/media/GxpqlCvawAEbq1s.jpg)

![ValleyAI_X's tweet photo. [ 팔란티어·안두릴을 잇는 차세대 방산 스타트업 정리 2 🚀] $PLTR $LHX $KTOS $AVAV $TDG

헤지펀드 Point72는 육·해·공 자율드론 개발 기업과 정보·우주전 대응 기업에 집중 투자하고 있습니다.

또한 드론 운용을 위한 핵심 기술 기업에도 포트폴리오를 확장하고 있었죠.

미국은 이미 공중 우위를 확보하고 있음에도 왜 드론 기술에 집중할까요?

그 이유는 크게 예산, 킬체인, 민간 산업 촉진으로 나눌 수 있습니다.

이야기가 길어지기 전에, 먼저 두괄식으로 수혜가 기대되는 종목부터 살펴보겠습니다.

* 놓친 ���업은 댓글로 남겨주시면 애널리스트 주가 전망치와 Forward EPS 전망치를 올려드리겠습니다. ��♂️

------------

아시다시피, 트럼프 행정부는 국방 생태계 혁신에 베팅하고 있습니다.

전통적인 방산 산업이 가지고 있는 단점은 전통 사업모델의 단점과 같습니다.

규모가 커질수록 비용이 증가해서 비효율이 발생하는 구조이죠.

① 제조업 - 1개 만들어서 1개를 파는 구조

② 서비스업 - 1명을 고용해서 1개를 파는 구조

하지만 여기에 디지털 기술과 AI를 통한 자동화를 가미하면,

같은 품목을 판매해도 이전과 다른 사업을 할 수 있습니다.

① 지식 산업 - 1개를 만들어두면 여럿에 팔 수 있는 구조

② 네트워크 산업 - 사용자들이 상호작용하는 생태계를 만들어두면 스스로 성장하는 구조

$PLTR 도 초창기에는 Gotham, Foundry처럼 전문인력이 직접 구축해야 하는 구조라 이익이 늘어도 인건비가 동반 상승하며 주가에 제약이 있었습니다.

그러나 배포를 자동화하는 Apollo, 고객이 직접 툴을 설계·활용하는 AIP가 흥행하면서 확장성과 수익성에 대한 우려가 해소됐고, 이는 주가 급등의 촉매가 되었죠.

이번에 소개할 기업들은 자동화와 S/W 중심 저비용 드론 확산에 수혜가 기대되는 종목들입니다.

------------

$LHX - L3Harris Technologies Inc: 무기 자체보다 무기에 달린 정보 수집 장비에 특화된 기업입니다.

- 특히, 항공기, 선박, 지상 차량에 탑재되는 센서와 전자 시스템, 통신 시스템, 군사 위성 핵심 부품, 미사일 방어 및 추적 시스템 등에서 강한 경쟁력을 가진 기업이죠.

- 군사 장비가 똑똑해질수록 이 기업의 장비를 안 쓸 수가 없습니다.

- 팔란티어의 Gotham도 이 기업의 전술 통신 장비로 수집된 데이터를 분석합니다.

- 여기에 최근 인수한 Aerojet을 통해 로켓 추진 시스템을 확보하여 OBBB의 골든 돔 예산인 244억 달러에서 수혜를 볼 수 있을 것으로 기대됩니다.

- 전체 OBBB 국방 예산 1,562억에서 함선 건조, 국방 공급망 다음으로 큰 예산입니다.

------------

$KTOS - Kratos Defense and Security: 무인 군사 드론을 생산하는 기업입니다.

- 흔히 생각하는 작고 저렴한 드론이 아니라, 인간 파일럿만 없을 뿐인 고성능 제트 드론을 생산합니다.

- 대표 제품으로는 XQ-58A 발키리와 MQM-178 파이어젯이 있습니다.

- 발키리는 전투기의 보조 역할을 수행하는 협업 전투기(CCA)로, 안두릴의 퓨리와 경쟁하는 모델입니다.

- 파이어젯은 이전 게시글에서 언급한 Shield AI의 자율판단 S/W를 탑재하는 플랫폼입니다.

------------

$AVAV - AeroVironment: 소형 정찰 드론과 배회 폭탄(자폭 드론) 분야의 선구자입니다.

- 저렴하고 소모 가능한 군사자원으로 서방권 킬체인의 빈틈을 매우는데 핵심적인 역할을 하고 있습니다.

- 이미 우크라이나에서 Switchblade 드론이 맹활약중이며, 실적 발표마다 대규모 수주 랠리를 이어나가고 있습니다.

------------

$TDG - TransDigm: 이 기업은 특허로 보호받거나, 대체품을 찾기 어려운 독점적 지위의 항공/방산 부품 회사를 인수하면서 성장했습니다.

- 펌프, 액추에이터, 커넥터 등 항공기에 필수적으로 들어가는 부품을 생산하기 때문에 방위 산업 생태계 전반의 성장에 분산투자할 수 있다는 장점이 있습니다.

- 올해 주가와 실적이 증명하듯, TDG의 수혜는 반드시 대형 항공기 생산 증가에서만 오는 것은 아닙니다.

(1/4)](https://pbs.twimg.com/media/GxpqekKaIAAbmuE.png)

![ValleyAI_X's tweet photo. [ 팔란티어·안두릴을 잇는 차세대 방산 스타트업 정리 2 🚀] $PLTR $LHX $KTOS $AVAV $TDG

헤지펀드 Point72는 육·해·공 자율드론 개발 기업과 정보·우주전 대응 기업에 집중 투자하고 있습니다.

또한 드론 운용을 위한 핵심 기술 기업에도 포트폴리오를 확장하고 있었죠.

미국은 이미 공중 우위를 확보하고 있음에도 왜 드론 기술에 집중할까요?

그 이유는 크게 예산, 킬체인, 민간 산업 촉진으로 나눌 수 있습니다.

이야기가 길어지기 전에, 먼저 두괄식으로 수혜가 기대되는 종목부터 살펴보겠습니다.

* 놓친 ���업은 댓글로 남겨주시면 애널리스트 주가 전망치와 Forward EPS 전망치를 올려드리겠습니다. ��♂️

------------

아시다시피, 트럼프 행정부는 국방 생태계 혁신에 베팅하고 있습니다.

전통적인 방산 산업이 가지고 있는 단점은 전통 사업모델의 단점과 같습니다.

규모가 커질수록 비용이 증가해서 비효율이 발생하는 구조이죠.

① 제조업 - 1개 만들어서 1개를 파는 구조

② 서비스업 - 1명을 고용해서 1개를 파는 구조

하지만 여기에 디지털 기술과 AI를 통한 자동화를 가미하면,

같은 품목을 판매해도 이전과 다른 사업을 할 수 있습니다.

① 지식 산업 - 1개를 만들어두면 여럿에 팔 수 있는 구조

② 네트워크 산업 - 사용자들이 상호작용하는 생태계를 만들어두면 스스로 성장하는 구조

$PLTR 도 초창기에는 Gotham, Foundry처럼 전문인력이 직접 구축해야 하는 구조라 이익이 늘어도 인건비가 동반 상승하며 주가에 제약이 있었습니다.

그러나 배포를 자동화하는 Apollo, 고객이 직접 툴을 설계·활용하는 AIP가 흥행하면서 확장성과 수익성에 대한 우려가 해소됐고, 이는 주가 급등의 촉매가 되었죠.

이번에 소개할 기업들은 자동화와 S/W 중심 저비용 드론 확산에 수혜가 기대되는 종목들입니다.

------------

$LHX - L3Harris Technologies Inc: 무기 자체보다 무기에 달린 정보 수집 장비에 특화된 기업입니다.

- 특히, 항공기, 선박, 지상 차량에 탑재되는 센서와 전자 시스템, 통신 시스템, 군사 위성 핵심 부품, 미사일 방어 및 추적 시스템 등에서 강한 경쟁력을 가진 기업이죠.

- 군사 장비가 똑똑해질수록 이 기업의 장비를 안 쓸 수가 없습니다.

- 팔란티어의 Gotham도 이 기업의 전술 통신 장비로 수집된 데이터를 분석합니다.

- 여기에 최근 인수한 Aerojet을 통해 로켓 추진 시스템을 확보하여 OBBB의 골든 돔 예산인 244억 달러에서 수혜를 볼 수 있을 것으로 기대됩니다.

- 전체 OBBB 국방 예산 1,562억에서 함선 건조, 국방 공급망 다음으로 큰 예산입니다.

------------

$KTOS - Kratos Defense and Security: 무인 군사 드론을 생산하는 기업입니다.

- 흔히 생각하는 작고 저렴한 드론이 아니라, 인간 파일럿만 없을 뿐인 고성능 제트 드론을 생산합니다.

- 대표 제품으로는 XQ-58A 발키리와 MQM-178 파이어젯이 있습니다.

- 발키리는 전투기의 보조 역할을 수행하는 협업 전투기(CCA)로, 안두릴의 퓨리와 경쟁하는 모델입니다.

- 파이어젯은 이전 게시글에서 언급한 Shield AI의 자율판단 S/W를 탑재하는 플랫폼입니다.

------------

$AVAV - AeroVironment: 소형 정찰 드론과 배회 폭탄(자폭 드론) 분야의 선구자입니다.

- 저렴하고 소모 가능한 군사자원으로 서방권 킬체인의 빈틈을 매우는데 핵심적인 역할을 하고 있습니다.

- 이미 우크라이나에서 Switchblade 드론이 맹활약중이며, 실적 발표마다 대규모 수주 랠리를 이어나가고 있습니다.

------------

$TDG - TransDigm: 이 기업은 특허로 보호받거나, 대체품을 찾기 어려운 독점적 지위의 항공/방산 부품 회사를 인수하면서 성장했습니다.

- 펌프, 액추에이터, 커넥터 등 항공기에 필수적으로 들어가는 부품을 생산하기 때문에 방위 산업 생태계 전반의 성장에 분산투자할 수 있다는 장점이 있습니다.

- 올해 주가와 실적이 증명하듯, TDG의 수혜는 반드시 대형 항공기 생산 증가에서만 오는 것은 아닙니다.

(1/4)](https://pbs.twimg.com/media/GxpqvgMaEAA5JRj.png)