Portora startet heute auf X.

Ein Finanz-Cockpit für die eigene Lage, plus eine wachsende Wissensbasis

mit ökonomischer Tiefe. Keine Hacks, keine 30-Tage-Pläne, keine

„Game changer"-Posts.

Gemessen woran? Allokation misst man im Vergleich, und der lief 40 Jahre lang mit Kontrollgruppe.

DDR gegen BRD, gleiche Ingenieurstradition: pro Kopf das Fünfzehnfache an Schwefeldioxid, 1990 jeder zweite große Fluss biologisch tot, Trinkwasser für 9,6 von 16 Millionen Bürgern unter Weststandard.

UdSSR: fast doppelt so viel Stahl wie die USA bei etwa halber Wirtschaftsleistung, und trotzdem Stahlmangel, weil das Soll Tonnen zählte statt Bedarf. Der Aralsee schrumpfte für das Baumwoll-Soll auf 10 Prozent seiner Fläche.

Preise verschwanden dort nie, sie wurden nur verboten: Ein gebrauchter Trabant kostete mehr als ein neuer, weil er sofort lieferbar war.

Bleibt die Schraube: Verschwendung kostet im Markt den Verschwender, einen Euro in dem Fall. Im Plan kostete sie niemanden, deshalb hörte sie nie auf.

Du hast in der Sache recht. Und trotzdem würde ich nichts mehr sagen.

Ungefragte Finanztipps habe ich irgendwann eingestellt. Sie kommen als Predigt an, egal wie gut sie gemeint sind. Ich habe das lange genug ausprobiert, gerade in der Familie: Manche Abende fühlten sich an wie Hart aber fair, nur 5 gegen 1.

Das hat sich erst Jahre später gedreht, von allein. Irgendwann war sichtbar, dass meine Rechnung aufgegangen ist. Seitdem kommen dieselben Leute mit ihren Finanzfragen zu mir.

Beim Neffen würde ich es mit kleinen Anstößen versuchen. Ein Buch mit einer Geschichte drin zum Geburtstag: Rich Dad Poor Dad ist fachlich angreifbar, aber es zündet mit 18 besser als jeder trockene Ratgeber. Das Thema muss erst mal Spaß machen, alles andere kommt später. Auf der nächsten langen Autofahrt ein guter Finanz-Podcast, beiläufig. Er darf nur nicht merken, dass der für ihn läuft.

Finanzbildung ist eine Holschuld, keine Bringschuld. Du kannst nur dafür sorgen, dass was zum Abholen rumliegt.

Weder noch. Ein Boden steht erst im Rückspiegel fest.

Nach Dow-Theorie wie nach klassischer Markttechnik endet ein Abwärtstrend in zwei Schritten: Ein Tief wird nicht mehr unterboten, danach bricht der Kurs das letzte Zwischenhoch. Diese Struktur braucht Zeit, ein einzelner Tag liefert sie nicht.

Es gibt trotzdem nützliche Tools. TraderFox zeichnet die Struktur mit der Markttechnik-Erweiterung (nach Voigt) automatisch ein, da entfällt das Selberzeichnen. Ob das den Preis wert ist, entscheidest du. Für die zwei Alerts (über dem letzten Zwischenhoch, unter dem Tief) reicht jedes kostenlose Charttool.

Ob das Tief hält, rechnet dir keins aus. Der Rest ist Warten.

Die These "linke Populisten kapern den Staat" hat ein Empirie-Problem. Die deutsche Bilanz ist paritätisch:

Adenauer 1957: Renten plus 60 Prozent im Wahljahr. Danach holte die Union die einzige absolute Mehrheit der Bundesrepublik.

Brandt 1972: Rente ab 63, beschlossen acht Wochen vor der Neuwahl. Die Pointe: Die Unions-Opposition setzte in zweiter Lesung die noch teurere Fassung durch, am Ende gab es keine einzige Gegenstimme.

Mütterrente I bis III: CSU, 13,5 Mrd. Euro pro Jahr.

Rente mit 63 (2014) und Grundrente (in Kraft im Wahljahr 2021): SPD.

Hotel-Mehrwertsteuer auf 7 Prozent: FDP.

Dezember 2025: Rentenniveau-Haltelinie (SPD-Projekt) und Mütterrente III (CSU-Projekt) in einem Gesetz. Zwei Wahlgeschenke, eine Drucksache.

International dasselbe Bild. Bush 2003: größte ungedeckte Medicare-Ausweitung seit Jahrzehnten, ein Jahr vor der Wiederwahl. Biden 2022: bis zu 400 Mrd. Dollar Schuldenerlass, zehn Wochen vor den Midterms. Orbán zahlte die 13. Monatsrente wenige Wochen vor der Wahl 2022 aus, Tsipras seine 13. Rente sechs Tage vor der Europawahl 2019: entgegengesetzte Lager, gleiches Instrument. Mitterrand senkte 1982 das Rentenalter auf 60, Wahlversprechen Nr. 82 von 110. Und die Schweizer stimmten sich ihre 13. AHV-Rente 2024 selbst zu, 58 Prozent Ja. Ganz ohne Populisten, eine Mehrheit genügt.

Die Ökonomie kennt das seit 60 Jahren als Public Choice, Nobelpreis 1986: Politiker maximieren Stimmen, nicht Gemeinwohl. Alle. Konzentrierte Wohltaten schlagen diffuse Kosten. Messbar über 85 Länder: Im Wahljahr steigt das Defizit um knapp einen Prozentpunkt des BIP.

Und Grenzwerte in der Verfassung gibt es längst. Maastricht erlaubt 3 Prozent Defizit: Deutschland und Frankreich rissen die Marke, der Ministerrat stoppte 2003 das Verfahren gegen sich selbst, eine Geldbuße gab es nie. Die Schuldenbremse hatte Verfassungsrang, bis eine Zweidrittelmehrheit 2025 ein 500-Mrd.-Sondervermögen daneben stellte. Die geforderte 25-Prozent-Sozialquote? Reißt Deutschland seit 1991 jedes Jahr, egal wer regiert.

Die Diagnose Aufblähung stimmt. Das Täterprofil nicht: Der Anreiz hat kein Parteibuch. Er kommt mit dem Amt.

Die Inflation fällt auf 2,6 %. Klingt nach Entwarnung. Ist es nicht.

Der Rückgang von 2,9 auf 2,6 % kommt im Kern vom Sprit: Seit 1. Mai ist die Energiesteuer auf Benzin und Diesel um knapp 17 Cent je Liter gesenkt. Kraftstoffe wurden allein zum Vormonat 7,2 % billiger (Destatis). Ohne diesen Effekt wäre die Rate kaum gefallen.

Die Senkung ist befristet bis 30. Juni. Ab Juli steht die Steuer wieder im Preis, rechnerisch 17 Cent plus Mehrwertsteuer.

Die Bundesbank erwartet in ihrer heutigen Prognose für 2026 im Schnitt 2,9 %, Treiber ist der Energiepreis-Schock. Der Mai ist die Delle, nicht die Wende.

Wer mit fallenden Preisen plant, bei Lohnrunde, Sparzins oder Haushaltsbudget, plant am Juli vorbei. Eine Steuersenkung mit Ablaufdatum ist keine Desinflation. Sie ist Inflation auf Wiedervorlage.

Eine Entscheidung ist nicht erst teuer, wenn sie Geld kostet. Sie ist teuer, wenn sie eine bessere Alternative ausschließt.

Dieser zweite, unsichtbare Preis heißt Opportunitätskosten.

95 Euro im Monat als Smartphone-Rate: sichtbare Ausgabe. Dieselben 95 Euro im Welt-ETF über zehn Jahre, bei 6 % Annahme: rund 15.000 Euro, gegenüber den 11.400, die tatsächlich fließen.

Beides ist ein Preis. Nur einen sieht man auf der Rechnung.

Das ist die Kehrseite der Knappheit von gestern. Weil die Mittel begrenzt sind, schließt jedes Ja ein Nein zu etwas anderem ein.

Kein Hebel, um Konsum schlechtzureden. Das teurere Auto kann richtig sein. Opportunitätskosten machen nur die Frage ehrlich: Was wäre die zweitbeste Verwendung, und was wäre sie mir wert?

Mehr: https://t.co/15McFNvmX3

#WirtschaftVerstehen

Die Rechnung übersieht den größten Posten. Dein Arbeitgeber zahlt längst mehr, als auf deiner Abrechnung steht. Es kommt nur nicht bei dir an.

Auf dein Brutto legt er rund 21 Prozent Sozialbeiträge obendrauf. Die stehen auf keiner Gehaltsabrechnung. Dazu kommen Lohnsteuer und dein eigener Beitragsanteil. In Summe gehen beim alleinstehenden Durchschnittsverdiener 49,3 Prozent der gesamten Arbeitskosten an Steuern und Sozialkassen (OECD Taxing Wages 2026). Von 100 Euro, die deine Arbeit kostet, kommen 50,70 bei dir an. Platz 2 unter 38 OECD-Ländern, nur Belgien liegt höher.

Die These "mehr Gehalt, dann früher in Rente" läuft durch denselben Filter. Von jeder Erhöhung kommt rund die Hälfte an, mit Progression eher weniger.

Zu den Milliardengewinnen: 99,3 Prozent der Unternehmen sind kleine und mittlere, dort arbeiten 53 Prozent der Beschäftigten (Destatis). Der typische Arbeitgeber ist kein DAX-Konzern. Und die Verteilungsfrage hat eine Messgröße: Die Lohnquote liegt bei 74,9 Prozent, der höchste Wert seit der Wiedervereinigung (IW). Drei Viertel des Volkseinkommens gehen als Arbeitnehmerentgelt an Beschäftigte. Aus dem Rest werden Investitionen, Verluste und Kapitalkosten bezahlt.

Bleibt die Frage, warum nicht trotzdem mehr drin ist. Der Lohn bemisst sich nicht am Gewinn, sondern an Knappheit und Alternativen. Das defizitäre Startup zahlt dem gefragten Entwickler Spitzengehalt. Der profitable Discounter zahlt an der Kasse Tarif. Und "nur so viel wie nötig" gilt in beide Richtungen: Auch Arbeitnehmer verkaufen ihre Arbeit nicht unter Marktpreis und wechseln, wenn woanders mehr gezahlt wird. Das ist keine Bosheit, das ist Preisbildung.

Wer am Gewinn teilhaben will, kann das jederzeit: Aktien kaufen. Der Gewinn gehört dem, der das Verlustrisiko trägt. Der Lohn fließt auch im Verlustjahr.

"Fair" ist keine Messgröße. Der Keil schon: 49,3 Prozent.

Größenordnung statt Urteil: Sicher und dauerhaft bringt Geld heute gut 2 Prozent (Verivox), nach Steuer rund 1,7. Der Nullzins-Kredit kostet 1. Tilgen statt anlegen kostet also weniger als einen Punkt im Jahr. Das ist eine Optimierungsfrage, kein Lebensurteil.

In der Nullzinsphase selbst gab es nicht mal die: Sichere Anlagen brachten null, Tilgen brachte sicher 1 Prozent, steuerfrei. Mehr war nur mit Aktienrisiko drin, gehebelt mit dem eigenen Haus. Kann man wollen, muss man nicht.

Was die hohe Tilgung stattdessen gekauft hat, steht oben im Thread: kleine Restschuld, Anschlussrate teils unter der alten (Interhyp). Wer minimal tilgte und anlegte, hat heute vielleicht das größere Depot, sicher aber die größere Restschuld zum neuen Zins. Zwei Strategien, zwei Risikoprofile.

Die Kontrolle über sein Leben hat so niemand verloren. Beim Anschluss liegt sie sogar genau bei den Tilgern.

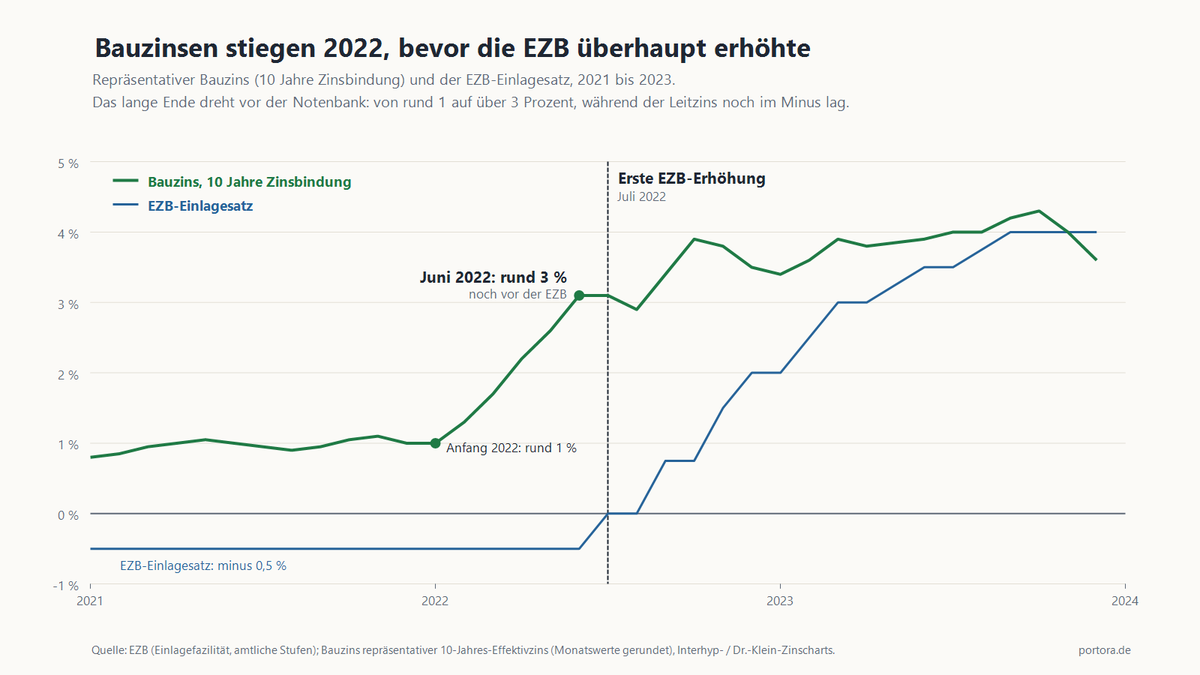

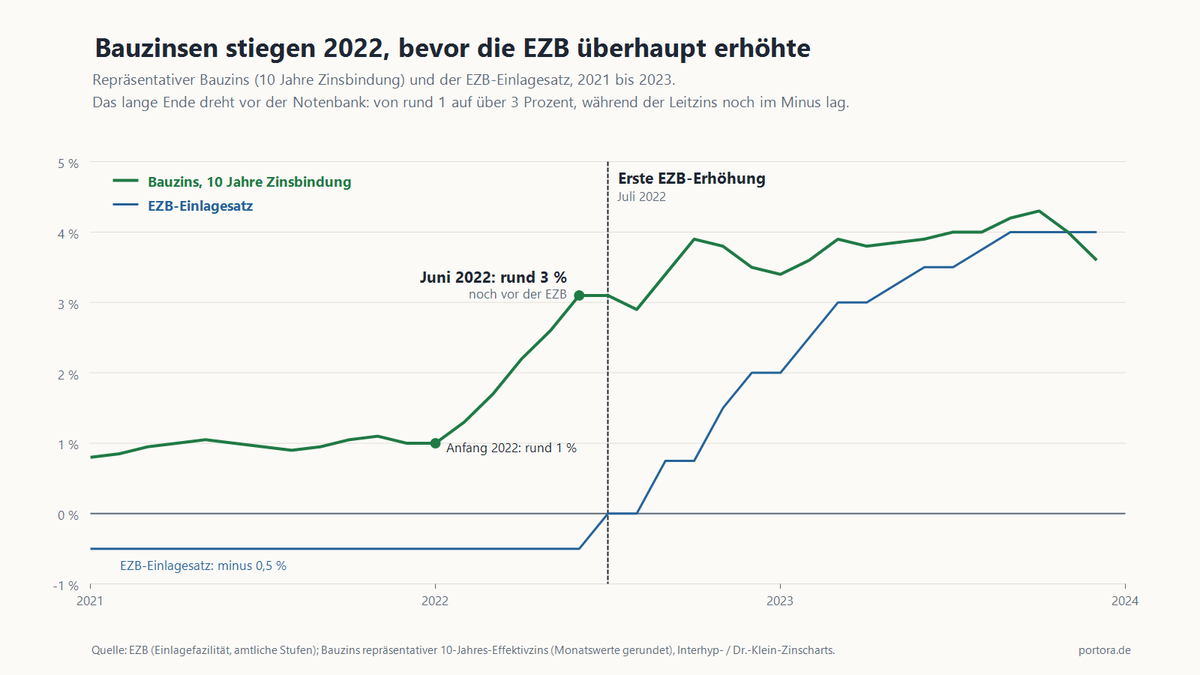

Baukredite hängen nicht am Leitzins. Der ist das ganz kurze Ende, Übernachtgeld. Bauzinsen folgen dem langen Ende: Bundrenditen und Pfandbriefe, rund zehn Jahre, und das handelt vor allem Inflationserwartungen.

2022 stiegen die Bauzinsen von rund 1 auf über 3 Prozent, bevor die EZB das erste Mal erhöhte (Grafik). Diesmal dasselbe: Rauf ging es im März mit den Energiepreisen, die Sitzung gestern war längst eingepreist.

Teurer gemacht hat das Bauen nicht der Zinsschritt. Das war die Inflation davor.

Interhyp gehört zur ING und vermittelt über mehr als 500 Banken, näher an der Realität der Banken ist kaum eine Quelle. Aber gut, lassen wir Interhyp weg.

Jede Bank meldet notleidende Kredite an die Aufsicht. Quote bei privaten Haushalten: seit über einem Jahr stabil um 2,2 Prozent (EZB-Bankenaufsicht). Die BaFin hat den Extra-Kapitalpuffer für Wohnimmobilienkredite 2025 von 2 auf 1 Prozent gesenkt, weil sich die Risiken abgebaut haben. Zwangsversteigerungen 2025: rund 14.500, am Höchststand 2005 waren es 92.577 (Argetra).

Die Zahlen kommen aus den Banken selbst. Eine andere Realität haben sie nicht gemeldet.

Die EZB erhöht erstmals seit 2023, der Einlagensatz steigt auf 2,25 %. Das Tagesgeld war schneller: Top-Angebote bis 4 %, Sparkassen-Aktionen über 3 % (Verivox). Sparkassen-Bestand: 0,38 %. Der Zins ist zurück, holen muss man ihn selbst.

Im deutschen Gesundheitswesen entscheidet fast nichts der Markt: Die Vergütungen setzt der Staat, den Leistungskatalog ein zentrales Gremium, versichert sein muss jeder, finanziert wird per Umlage. Unterfinanziert ist es auch nicht: Gemessen am BIP gibt kein EU-Land mehr für Gesundheit aus (Destatis), die Sozialabgaben stehen mit über 42 % auf Rekord.

Der größte säumige Zahler ist der Staat selbst: Die Bürgergeld-Pauschale deckt rund ein Drittel der echten Kosten, Lücke etwa 10 Mrd. Euro im Jahr. Die Kassen verklagen deshalb gerade den Bund.

Man kann dieses System für vieles kritisieren. Aber an zu viel Markt leidet es nicht.

Seit der 12-Uhr-Regel schwanken die Spritpreise so stark wie nie: im Schnitt 14,6 Cent bei E10 und 18,4 Cent bei Diesel pro Tag (ADAC, 14.000 Tankstellen). Am günstigsten ist es kurz vor 12. Bei 50 Litern liegen zwischen Tief und Hoch 7 bis 9 Euro.

Das Gefühl hat eine Zahlenbasis. 1962 kamen auf einen Rentner sechs Beitragszahler. Heute sind es zwei (DRV).

Und die Zeitbombe ist keine Prognose, sie wird längst bezahlt. 2026 fließen 127,8 Mrd. Euro aus dem Bundeshaushalt zusätzlich zu den Beiträgen in die Rentenkasse, rund ein Drittel der Steuereinnahmen des Bundes (ifo). Auf keinem Rentenbescheid taucht das auf. Der Beitrag steigt trotzdem: 18,6 % heute, mit dem Rentenpaket 22,7 % bis 2045 (DRV).

Private Vorsorge, länger arbeiten, ETF besparen: Das sind keine freundlichen Tipps nebenbei. Das ist die stille Vertragsänderung.

Der Generationenvertrag wurde nie gebrochen. Er wurde nur nie neu gerechnet.

Knappheit klingt nach Krise: leere Regale, Lieferengpässe. In der Ökonomie meint das Wort etwas Ruhigeres und Grundlegenderes.

Dass alles, was Menschen zusammen wollen, immer größer ist als das, was verfügbar ist.

Das ist nicht dasselbe wie Mangel. Mangel ist ein Notzustand: zu wenig zum Heizen, zu wenig zum Essen.

Knappheit ist universell. Auch wohlhabende Haushalte erleben sie, nur an anderer Stelle: an Zeit, an Aufmerksamkeit.

Der Unterschied ist praktisch. Wer Knappheit für Mangel hält, hofft auf Lösung: mehr Geld, bessere Technik. Wer sie als Dauerzustand versteht, hört auf, auf ihre Auflösung zu warten, und fängt an, mit ihr zu arbeiten.

Im Haushalt heißt das: drei Ressourcen, die fast immer in dieser Reihenfolge knapp werden. Geld, Zeit, Aufmerksamkeit.

Jedes Finanzwerkzeug, das wirklich trägt (Budget, Notgroschen, Mehrkontenmodell), verteilt im Kern genau diese drei.

Mehr: https://t.co/WNavnGsmMW

#WirtschaftVerstehen

Danke, der Punkt zu Schweden 1991 ist fair, da sind wir beieinander.

Zum letzten Argument: Dass fast alle die Zusammenveranlagung wählen, zeigt nur, dass sie dem Haushalt Geld spart. Das ist der Mechanismus, nicht das Gegenteil. Man wählt nicht die Verzerrung, man nimmt den Steuervorteil, mit dem sie untrennbar verbunden ist. Die hohe Grenzbelastung des Zweitverdieners ist die Kehrseite genau dieses Vorteils, keine separate Option, die man abwählen könnte.

Den Rest lasse ich stehen, sonst drehen wir uns im Kreis. Guter Austausch.

Die Einwände laufen größtenteils auf Korrelationen hinaus, über die Zeit oder zwischen Ländern. Die können einen Steuereffekt nicht isolieren, das war ja der Ausgangspunkt.

Schweden zeigt es am deutlichsten. Die Beschäftigung sackte nicht ab, weil 1991 die Steuer gesenkt wurde, sondern weil zeitgleich die schwerste Finanzkrise seit den 1930ern lief: Bankenkrise, Immobilienpreise minus 25 Prozent, Leitzins zur Verteidigung der Krone kurzzeitig 500 Prozent, Arbeitslosigkeit von 2 auf 10 Prozent. Der Einbruch traf Männer und Frauen fast gleich. Ein frauenspezifischer Steuereffekt sieht anders aus. Das ist eine Scheinkorrelation, dieselbe Art, vor der Sie zu Recht warnen.

Zwei Punkte direkt. Der Durchschnittssteuersatz ist hier die falsche Kennzahl. Es geht nicht um die mittlere Last im untersten Quintil, sondern um den Grenzsteuersatz auf den ersten Euro des Zweitverdieners. Der wird beim Splitting vom Einkommen des Partners bestimmt, nicht vom eigenen. Mit gutverdienendem Mann startet sie hoch, egal wie niedrig ihr eigener Durchschnittssatz ist.

Und der Abwärtstrend in der tschechischen Studie ist kein Fehler, er ist der Grund für die Kontrollgruppe. Verglichen werden Mütter, die die Reform betraf, mit kinderlosen Frauen, die sie nicht betraf. Der Trend traf beide. Übrig blieb, dass nur die Mütter zusätzlich abknickten, am stärksten bei Hochverdiener-Ehemännern. Genau das misst den Effekt.

Aggregierte Zahlen über Zeit und Länder bestreiten wir nicht. Sie beantworten die Frage nur nicht.

Morgen erhöht die EZB den Leitzins, erstmals seit 2023. Viele rechnen jetzt automatisch mit teureren Baukrediten. Das ist der häufigste Denkfehler bei Zinsen.

Der Leitzins ist das ganz kurze Ende. Baufinanzierung hängt am langen Ende: Bundrenditen und Pfandbriefe mit rund zehn Jahren Laufzeit. Das lange Ende handelt keine einzelne Sitzung, sondern Erwartungen über Jahre, vor allem die erwartete Inflation.

Erhöht die Notenbank glaubwürdig gegen die Inflation, kann die erwartete Inflation sinken und das lange Ende fallen, während der Leitzins steigt. Beides läuft nicht im Gleichschritt.

Wie weit es auseinanderläuft, hat 2022 gezeigt. Da stiegen die Bauzinsen von rund 1 auf über 3 Prozent, bevor die EZB im Juli überhaupt den ersten Schritt machte. Allein die Erwartung hat gereicht, der Markt war längst weiter.

Und diesmal? Die Erhöhung ist breit erwartet und zu über 90 Prozent eingepreist. Das meiste steht schon in den Kursen. Was angekündigt ist, bewegt die Kurse selten noch.

Die 25 Basispunkte sind zu über 90 Prozent eingepreist. Märkte handeln Überraschungen, nicht das Erwartete. Die Entscheidung morgen steckt also längst in den Kursen. Spannend ist eher, ob im September die zweite folgt und wie hartnäckig die Öl-Inflation bleibt.

Bauzinsen hängen nicht am Leitzins, sondern am langen Ende (Bundrenditen, Pfandbrief). Glaubt der Markt der EZB, dass sie die Inflation einfängt, kann das lange Ende sogar fallen, während der Leitzins steigt. Teurer werden Baukredite dadurch nicht automatisch.

"Erhöhung = schlecht für die Börse" ist kein Naturgesetz. Es kommt aufs Warum an. Hier ist es ein Energiepreisschock, kein überhitzter Boom. 2004 bis 2006 hat die Fed 17-mal erhöht, Aktien stiegen trotzdem.

Das ist kein Paradox, das ist die Definition von Geld. Der Wert steckt nicht im Papier, sondern in der Akzeptanz. Auch Gold war immer teuer, weil andere es nehmen, kaum wegen seines Nutzens.

Monopoly-Geld scheitert nicht am Papier, sondern daran, dass es außerhalb des Spiels keiner nimmt. Den Euro nimmt jeder, auch das Finanzamt.

Den Wettbewerb der Währungen hat Hayek schon 1976 durchgerechnet. Und es gibt ihn längst: Gold, Dollar, Bitcoin halten darf jeder. Was den Euro vorne hält, ist kein Verbot, sondern dass Preise, Löhne und Steuern in ihm rechnen.