Uno de los mayores errores es pensar que todas las compras y ventas en bolsa reflejan una opinión sobre el mercado.

En muchos casos, simplemente son el resultado de una cobertura de riesgo.

Por ejemplo:

Cuando un inversionista compra una opción Call, con frecuencia la contraparte es un market maker que proporciona liquidez al mercado quien se la vende.

Pero ese market maker no quiere apostar a que la acción suba o baje. Su negocio consiste en proporcionar liquidez, no en especular.

Por eso, después de vender el Call, suele comprar acciones del activo subyacente para cubrir su exposición.

Lo interesante es que esa cobertura no es estática. Si la acción sube, el market maker necesita comprar todavía más acciones.

Si la acción baja, necesita vender parte de esa cobertura.

Es decir, ajusta continuamente su posición conforme cambia el riesgo de la opción.

Y cuando millones de contratos hacen exactamente lo mismo al mismo tiempo, esas compras y ventas mecánicas pueden convertirse en una fuerza importante que mueve el mercado.

Muchas veces los movimientos de corto plazo no están siendo impulsados únicamente por los fundamentales de una empresa. También están siendo amplificados por la propia estructura del mercado.

Comprender cómo fluye el capital es tan importante como analizar los estados financieros.

Interesting perspective. AI isn't over, but leadership concentration has become extreme. If earnings breadth continues to improve, the next phase of this cycle could be driven more by stock selection than simple sector exposure.

El titular de hoy podría llevar a una conclusión equivocada.

La tasa de desempleo cayó de 4.3% a 4.2%, pero el dato más importante del informe fue otro.

La economía estadounidense creó apenas 57 mil empleos, aproximadamente la mitad de lo que esperaba el consenso.

Además, la reducción en la tasa de desempleo estuvo influenciada por una menor participación laboral, no por una aceleración significativa en la contratación.

En conjunto, los datos continúan apuntando hacia un mercado laboral que pierde dinamismo de forma gradual, más que hacia una economía que vuelve a acelerarse.

Para la Reserva Federal, probablemente será más relevante la desaceleración en la creación de empleo que la mejora aislada de una décima en la tasa de desempleo.

Los datos publicados hoy muestran una combinación interesante.

• El empleo privado (ADP) volvió a desacelerarse.

• El ISM Manufacturero continúa en expansión (>50), aunque a un ritmo ligeramente menor.

• El índice de precios pagados cayó con fuerza respecto al mes anterior, señal de que las presiones inflacionarias en el sector manufacturero comienzan a moderarse.

En conjunto, los datos no apuntan a una economía entrando en recesión, sino a una economía que empieza a enfriarse gradualmente.

Ese equilibrio será probablemente mucho más relevante para la Reserva Federal que cualquier dato individual.

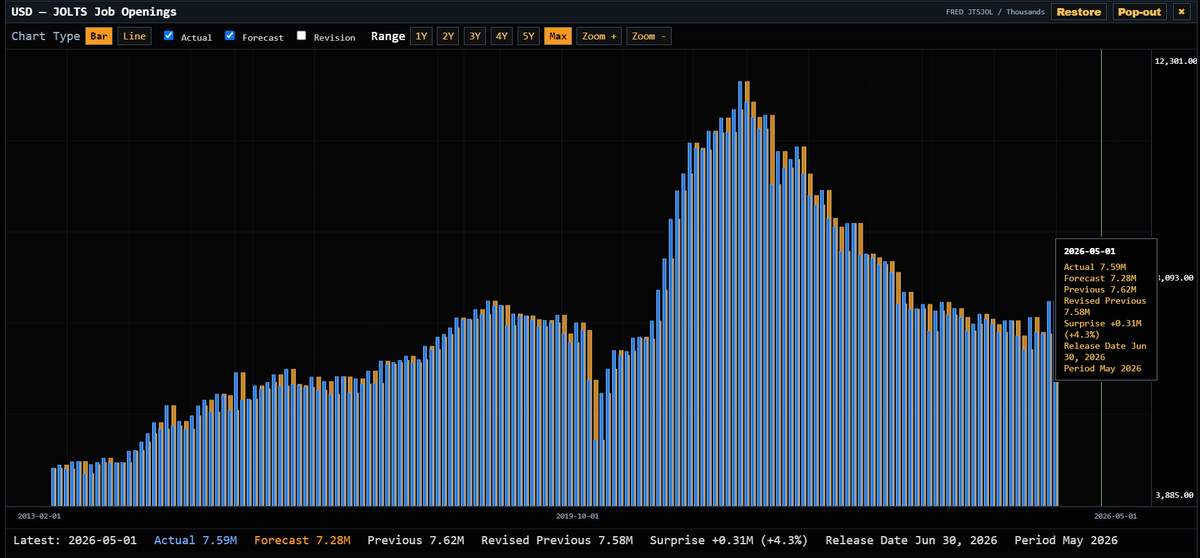

El reporte JOLTS de hoy sorprendió al alza (7.59M vs. 7.28M esperado).

Eso no significa necesariamente una economía "más fuerte".

Significa que el mercado laboral continúa mostrando suficiente fortaleza como para mantener vivas las presiones salariales.

Para la Reserva Federal, eso puede ser más importante que el propio crecimiento económico.

En este momento del ciclo, un mercado laboral demasiado resiliente puede retrasar la convergencia de la inflación hacia el objetivo y, con ello, prolongar un entorno de tasas de interés relativamente elevadas.

Durante los últimos meses, nuestro equipo de investigación cuantitativa de GLG Capital no ha estado buscando una estrategia nueva.

Las condiciones de mercado observadas durante 2026 nos llevaron a plantearnos una pregunta mucho más interesante:

¿Es posible incrementar el alpha de una estrategia sin aumentar su porcentaje de aciertos?

Después de cientos de operaciones analizadas y varios meses de investigación sobre una de nuestras estrategias sistemáticas para la cartera de derivados, encontramos una conclusión que vale la pena compartir.

La mejora no vino de "predecir mejor" el mercado.

Vino de mejorar la distribución estadística de los resultados.

La variante evaluada mantuvo un porcentaje de aciertos prácticamente idéntico al de la metodología original, pero consiguió:

• reducir significativamente el drawdown,

• aumentar el Profit Factor,

• mejorar la esperanza matemática por operación,

• y generar una curva de capital considerablemente más estable.

En otras palabras:

No mejoramos los resultados porque acertáramos más.

Los mejoramos porque conseguimos que las pérdidas fueran significativamente menores cuando el mercado iba en nuestra contra.

Esa diferencia es mucho más importante de lo que suele creerse.

Con frecuencia, la industria centra sus esfuerzos en aumentar el porcentaje de operaciones ganadoras.

Nuestra experiencia sugiere que, en muchos casos, la mayor fuente de generación de alpha proviene de optimizar la distribución del riesgo y la asimetría de los resultados.

Porque una estrategia no perdura por tener muchas operaciones ganadoras.

Perdura porque conserva suficiente capital para seguir explotando su ventaja estadística cuando las condiciones del mercado vuelven a ser favorables.

Eso es investigación cuantitativa, buscar una distribución de resultados más robusta.

Hace unas semanas compartimos nuestra tesis sobre Duolingo.

Sin duda un negocio extraordinario, pero con un margen de seguridad todavía limitado.

Desde entonces el precio ha seguido ajustándose.

Lo interesante es que esta corrección no comenzó esta semana. En realidad, el mercado lleva más de un año comprimiendo la valoración de la compañía, mientras el negocio ha seguido fortaleciéndose.

Durante ese mismo período:

• Los ingresos crecieron de US$748 millones a US$1,038 millones.

• El flujo de caja libre aumentó de US$273 millones a US$370 millones.

• El margen operativo continuó expandiéndose.

• La compañía mantiene más de US$1,000 millones en efectivo y prácticamente no tiene deuda financiera.

Es decir, el negocio ha seguido mejorando mientras la valoración se ha ido normalizando.

Hoy Duolingo cotiza aproximadamente a:

• EV/Ventas: 15.7x

• EV/FCF: 30.4x

• P/FCF: 37.9x

¿Es una acción barata?

Todavía no es la conclusión a la que llegamos.

Pero sí creemos que el margen de seguridad es considerablemente mayor que hace unos meses.

Muchas veces el mercado no corrige porque una empresa empeora.

Simplemente deja de pagar múltiplos extraordinarios por un negocio extraordinario.

Y precisamente ahí es donde empiezan a aparecer las oportunidades más interesantes para el inversionista de largo plazo.

Duolingo es uno de los negocios de mayor calidad que hemos analizado recientemente.

Crecimiento estructural elevado, márgenes en expansión, balance prácticamente sin deuda y una capacidad excepcional para convertir ingresos en flujo de caja libre.

Sin embargo, la calidad del negocio y el atractivo de una inversión no siempre son lo mismo.

Hace unos días terminamos nuestro análisis fundamental sobre Duolingo.

Nuestra conclusión fue sencilla: extraordinaria empresa, pero con un margen de seguridad limitado al precio al que cotizaba en ese momento.

Hoy, tras una caída cercana al 9%, la conversación empieza a ser distinta.

No porque el negocio haya cambiado de un día para otro, sino porque el precio sí lo hizo.

En ocasiones, el mismo activo puede pasar de ser una posición que simplemente mantienes a convertirse en una oportunidad para empezar a construir una posición u aumentar exposición.

Seguimos viendo en Duolingo un negocio con ventajas competitivas muy difíciles de replicar: crecimiento estructural, elevada generación de caja, balance sólido y múltiples oportunidades de expansión.

¿Significa esto que ya está barata?

Todavía no podemos afirmarlo con certeza, pero el margen de seguridad comienza a mejorar de forma considerable.

En sí, el mercado no mejora una empresa. Simplemente mejora el precio al que puedes comprarla.

I don't think the issue is trading itself.

Investing and trading serve different purposes and can be appropriate depending on an individual's goals, needs, and investor profile. Long-term investing is generally the most suitable path for most individuals, while active trading requires a much higher level of skill, discipline, and risk management.

In many cases, long-term investing focuses on building wealth over time, whereas trading is often used to generate shorter-term cash flow and liquidity. They are different tools designed for different objectives.

The real problem is not participation. It's confusing speculation with a repeatable process. Neither investing nor trading works well when decisions are driven by narratives, emotions, or unrealistic expectations.

Market breadth continues to improve beyond the mega-cap technology names. The key question is whether this rotation reflects sustainable economic strength or simply expanding risk appetite driven by abundant liquidity.

The discussion is no longer whether passive investing impacts price discovery, but how much.

When a growing share of capital buys without analyzing individual valuations, flows can become just as important as fundamentals.

El caso Nvidia / xAI / Valor / Apollo es interesante, pero creo que debe analizarse con cuidado.

Según los reportes disponibles, un vehículo especial (SPV) llamado Valor Compute Infrastructure adquirió aproximadamente US$5.4 mil millones en GPUs e infraestructura de cómputo de Nvidia para arrendarlas a xAI, que las utilizaría para entrenar Grok.

La financiación provino de una combinación de deuda estructurada liderada por Apollo y capital aportado por inversionistas, incluyendo a Nvidia.

Hasta ahí, no veo nada necesariamente ilegal ni extraordinario.

Los SPVs son herramientas comunes en financiamiento de infraestructura, energía, aeronaves, bienes raíces y muchos otros sectores.

La pregunta importante no es si la estructura existe, la pregunta importante es dónde termina realmente el riesgo.

Se está cuestionando si el riesgo económico final de la operación está siendo trasladado progresivamente lejos de quienes originaron la transacción.

Según los reportes, Apollo estructuró una parte importante de la deuda, parte de esa exposición terminó en Athene, una aseguradora asociada a Apollo, y Athene administra dinero proveniente de productos de retiro y anualidades utilizados por millones de estadounidenses.

Si esa interpretación es correcta, entonces Nvidia vende los chips, xAI obtiene acceso a ellos, Apollo estructura el financiamiento y una parte del riesgo termina distribuida entre inversionistas y ahorrantes que probablemente nunca han escuchado hablar de Valor Compute Infrastructure.

Ese patrón es lo que inevitablemente recuerda a ciertos elementos de 2008,no porque sea lo mismo, las hipotecas subprime y los GPUs para inteligencia artificial son activos completamente distintos, pero el concepto de originar un activo, empaquetar el riesgo y distribuirlo a través del sistema financiero sí guarda algunas similitudes.

Lo que más me llama la atención no es Athene, es que cada vez más parte del boom de IA parece estar siendo financiado mediante una combinación de:

• SPVs

• Leasing

• Crédito estructurado

• Securitizaciones

• Aseguradoras

• Activos difíciles de valorar

Eso no significa que exista un problema, pero sí significa que el análisis debe ir más allá de los ingresos reportados o del entusiasmo por la inteligencia artificial.

Las preguntas que yo me haría son:

¿Cuánto de esta demanda es realmente orgánica?

¿Cuánto depende de estructuras de financiamiento cada vez más sofisticadas?

¿Qué ocurre si xAI no genera suficiente flujo de caja para sostener esos arrendamientos?

¿Qué valor tendrán estos activos dentro de cinco años cuando exista una nueva generación de hardware?

¿Y quién absorberá las pérdidas si esas expectativas no se cumplen?

Porque al final el riesgo nunca desaparece, simplemente cambia de manos.

No concluiría automáticamente que estamos frente a un nuevo 2008, pero sí creo que este tipo de estructuras merecen atención.

Históricamente, las crisis financieras rara vez comienzan con algo obviamente fraudulento.

Suelen comenzar con estructuras que funcionan perfectamente mientras todo sigue subiendo.

The real question isn't whether the first-day gain matches historical IPO averages, but whether the current valuation already reflects a large portion of future growth.

Esta mañana comentaba que el Nasdaq 100 comenzaba a mostrar señales de sobreextensión en el corto plazo y que una corrección hacia la zona de 29,800 puntos no sería inusual.

La presión vendedora terminó siendo considerablemente mayor y el índice cerró la sesión cerca de 28,900 puntos, con una caída cercana al 5% en el día.

Los mercados rara vez se mueven de forma lineal. Cuando el posicionamiento se vuelve extremo, los ajustes pueden desarrollarse con mucha más velocidad de la esperada.

Tras el fuerte avance de las últimas semanas, el Nasdaq 100 comienza a mostrar señales de sobreextensión en el corto plazo.

Un retroceso hacia la zona de 29,800 puntos no sería inusual desde el punto de vista técnico y coincidiría con el próximo nivel relevante de soporte.

La narrativa dominante en 2026 es que la IA está impulsando el mercado.

Los datos muestran una realidad más matizada.

Desde el inicio del año:

• AMD: +142%

• ASML: +49%

• Broadcom: +41%

• TSMC: +38%

Mientras que:

• Nvidia: +14%

• Meta: -5%

• Microsoft: -10%

El mercado no está premiando a todas las compañías vinculadas a la IA por igual.

Más que una subida generalizada del sector, estamos viendo una creciente concentración del rendimiento en un grupo cada vez más reducido de ganadores.

La pregunta para los inversores no es si la IA seguirá creciendo.

La pregunta es si las expectativas implícitas en los precios seguirán creciendo más rápido que los beneficios.

One of the most expensive mistakes in investing is confusing a compelling narrative with actual market behavior.

The market doesn't have to do what seems logical.