El punto no es que tener recursos naturales condene a un país. Claramente no es el caso. Australia o Noruega son contraejemplos obvios. El argumento, más bien, es que ciertos tipos de renta natural (alta, concentrada, exportable y apropiable por una pequeña élite o por el Estado) amplían mucho el margen para sostener malas instituciones, baja productividad, clientelismo o errores y estupideces de política económica porque reducen la presión competitiva que te obliga a corregirte más rápido. Donde esa renta no existe, el margen es mucho más estrecho.

En ese sentido, los endowments te arman el menú, pero no deciden qué vas a elegir. Ahí influyen los factores culturales, históricos, genéticos, etc.

Respecto a la comparación con Estados Unidos, es obviamente una cuestión sobredeterminada, pero puedo dar unas ideas.

Primero, Estados Unidos no era simplemente un "país de inmigrantes", en abstracto. Hasta bien entrado el siglo XIX fue una sociedad abrumadoramente dominada por poblaciones británicas y noreuropeas y sus descendientes, con una matriz cultural protestante muy fuerte. La Constitución fue redactada por esa élite, y la presidencia siguió perteneciendo al viejo mundo angloprotestante, esencialmente británico, hasta Kennedy. La única anomalía fue Van Buren, de ascendencia y lengua materna neerlandesa. Incluso en 1980, alrededor de un tercio de la población estadounidense era de origen británico. Eso influyó en sus patrones de alfabetización, asociacionismo, autogobierno local, disciplina laboral, familia, moral comercial y la legitimidad de la pequeña propiedad.

El libro Albion's Seed de David Hackett Fischer es muy interesante sobre la influencia duradera de las distintas corrientes migratorias británicas. Las cuatro grandes (puritanos de East Anglia, cavaliers del sur de Inglaterra, cuáqueros de las Midlands, y escoceses-irlandeses de las fronteras) trajeron disposiciones culturales bastante distintas, cuyos efectos son rastreables regionalmente hasta hoy.

Durante el siglo XIX esa base fue reforzada por enormes corrientes migratorias alemanas, neerlandesas y escandinavas, fuertemente protestantes y muy presentes en el Midwest y las Grandes Llanuras. En 1980, alrededor de un tercio de la población declaraba tener alguna ascendencia de este grupo.

Las oleadas inmigratorias posteriores, entonces, se incorporaron a un marco institucional y a normas culturales que ya estaban bastante fijadas, al menos a nivel nacional hasta el New Deal.

(A nivel subnacional, los nuevos grupos de inmigrantes ya eran bastante influyentes en las principales ciudades, como bajo el régimen de Tammany Hall en Nueva York. De hecho, creo que el movimiento progresista de principios del siglo XX puede interpretarse, en gran medida, como una reacción del viejo establishment anglo-protestante contra esa política urbana de máquinas, patronazgo e inmigración masiva.)

Segundo, aunque Estados Unidos tenía una abundancia enorme de recursos naturales, esos recursos no generaban el mismo tipo de renta concentrada y políticamente apropiable. Su población era mucho mayor, su territorio productivo estaba más diversificado y su mercado interno tenía escala continental. En la Argentina, en cambio, una población relativamente chica convivía con una pampa extraordinariamente productiva y con una estructura de propiedad mucho más concentrada. Por eso la renta agraria y pastoril tenía un peso político per cápita mucho más alto.

Podemos decir que la abundancia de tierra apta para cereales en el Midwest fomentó la pequeña propiedad mediante instituciones como el Homestead Act, creando una clase media rural con poder político y un mercado interno para bienes manufacturados. En la Argentina, en cambio, la dotación pampeana favoreció la ganadería extensiva, que tiende naturalmente a la concentración.

Mientras tanto, la estructura de propiedad quedó fijada, mediante la Ley de Enfiteusis de Rivadavia y la Campaña del Desierto, antes de la transición cerealera de fines del siglo XIX. Cuando el cereal llegó, fue absorbido por esa estructura preexistente a través del arrendamiento, en lugar de generar una clase propietaria nueva.

Al ser un país tan grande, los estadounidenses además contaban con un mercado interno enorme y mucho más distribuido geográficamente. Surgieron, entonces, muchos centros económicos: Nueva York, Boston, Chicago, St. Louis, Philadelphia, Nueva Orleans, California. Eso genera niveles de competencia altísimos. Esta ventaja también fue, en buena medida, construida mediante inversión pública en infraestructura, primero el canal de Erie, luego el ferrocarril y en el último siglo, los Interstate Highways.

Los estados del Sur eran bastante distintos, por supuesto, con su economía esclava y siendo muy dependientes del algodón y el tabaco. Tenían rentas altísimas, concentradas, exportables y apropiables por una élite terrateniente. Las instituciones del Norte y del Sur no convergieron pacíficamente mediante la asimilación cultural. Requirió la Guerra Civil, el conflicto más sangriento de la historia estadounidense, para que el modelo industrial del Norte destruyera la estructura más rentista y concentrada del Sur.

Finalmente, a esto hay que sumarle una diferencia fiscal. Estados Unidos logró construir tempranamente un sistema de crédito público mucho más sólido a partir del programa hamiltoniano. Y cuando varios estados incurrieron en defaults masivos en la década de 1840 —Mississippi llegó a repudiar su deuda explícitamente— la Unión no los rescató. Eso impuso una restricción presupuestaria dura a nivel subnacional que disciplinó el gasto de forma duradera.

La Argentina siguió el camino inverso. La dependencia de la Aduana en Buenos Aires (a diferencia de Estados Unidos, cuya Constitución prohibía explícitamente gravar a las exportaciones), la fragmentación política y la resistencia de los grupos con poder económico a ampliar la base tributaria produjeron una capacidad fiscal estructuralmente frágil. Entonces, cuando las potencias extranjeras imponían bloqueos navales (como el bloqueo brasileño durante la Guerra del Brasil, el francés de 1838-40 o el anglo-francés de la década de 1840), los ingresos de Argentina se desplomaban. Todo eso se combinó para empujar repetidamente hacia el impuesto inflacionario como válvula de escape.

El régimen de coparticipación que se consolidó en el siglo XX cristalizó esta dinámica. Al centralizar la recaudación y distribuir el gasto, el gobierno federal absorbió el riesgo fiscal subnacional, habilitó el gasto irresponsable crónico, debilitó los incentivos para que las provincias desarrollaran bases tributarias propias y las convirtió en demandantes netas de transferencias masivas.

El resultado fue exactamente lo contrario al modelo estadounidense.

Es decir, la diferencia no era sólo cuánta riqueza potencial había, sino si esa riqueza podía convertirse en capacidad fiscal, crédito público e instituciones estables y pro-desarrollo, y si la arquitectura del Estado creaba o destruía los incentivos para hacer esa conversión.

Ya estoy leyendo a economistas asociados al peronismo diciendo que la deuda cuando se vaya Milei va a ser impagable. Esa es, señores, la razón por la que sigue siendo relativamente caro emitir deuda hoy. La acumulación de reservas ayuda a despejar vencimientos. Pero la razón de fondo es la poca voluntad (a diferencia de capacidad) de pago de un eventual gobierno peronista. Lo mismo que pasó con Alberto Fernandez y la "reestructuración" (el default parcial) de Guzmán. Paradójicamente, un eventual gobierno de izquierda que respete los contratos es lo que nos va a permitir bajar el costo de financiamiento. O que la probabilidad de gobierno defaulteador sea cero.

This is too strong, I think, with respect to industrial policy tout court. There are any number of examples of successful industrial policy that don't involve labour repression. The development of the high-tech sectors in Israel and Ireland are two that spring to mind.

But for economy-wide developmentalism, I believe it's basically correct. Capital-intensive growth necessarily implies high investment rates which, at some point, means high savings rates and hence restrained consumption. A developmentalist growth regime therefore needs a mechanism that restrains current distributive claims and channels surplus, labour, finance, and skills toward accumulation, upgrading, and external competitiveness.

A developmental state can squeeze landlords, banks, importers, and even industrialists, but it cannot make accumulation subordinate to immediate distribution. Capital-intensive growth requires a larger share of current output to be saved and invested rather than consumed; if that priority is reversed, the developmental project eats its own seed corn. Ultimately, then, someone’s consumption claim has to be restrained somewhere, at some time, if an economy is going to sustain very high capital accumulation. And since labour income is by far the largest factor claim on national income, and wages the main source of mass consumption, the incidence of that shift cannot fall only on narrow rentier groups.

In this sense, I think it's worth thinking about factor endowments and the restraints they imply and, also, the political coalitions they can generate.

Argentina is a very large country, relative to its population, with plentiful natural resources. Most notably, of course, the agricultural surplus generated by the humid pampas, but also energy like oil and gas. These resources generate rents, which can be used internally or utilised to generate the foreign exchange required to purchase imported goods.

As a stylised description, Peronism exists to capture these rents and transfer them to the urban working class. The methods include tariff protection to create a very large, labour-intensive, capital-light industrial base; microeconomic distortions, such as export taxes and restrictions, that serve to disconnect internal from international prices; subsidised energy and water tariffs; and, of course, social welfare expenditure and clientelistic public employment.

Under early Peronism, the country's chief exports (beef and wheat), were also central urban consumption goods, which made redistribution toward urban workers directly conflict with rural exporters and the balance of payments. With soy becoming the principal export, this changed, since soy is not directly consumed by the urban working class, but it could still be taxed to finance populist programmes. (Peronist political coalitions tend to fracture when commodity prices fall, which puts at least a temporary halt on the extension of the model.)

In this sense, Perón didn't need his industrial base to be globally competitive. The rents from the land subsidised the inefficiency of the factories.

The East Asian nations, being much more densely populated and relatively lacking in agricultural and energy resources, had no such natural bounty to draw upon. Japan had just lost a war fought in large measure to secure access to energy supplies and other raw materials, and in its aftermath faced severe scarcity. In 1946, exacerbated by the repatriation of millions of soldiers and civilians from the former empire, food supplies became so tight that official rations in Tokyo covered only a fraction of monthly needs, forcing many people to travel to the countryside to barter clothing and household goods for food. Starvation was a real risk for anyone unable or unwilling to rely on the black market; shortages triggered mass protests; and an acute lack of coal checked industrial recovery. Japan therefore depended heavily on American aid simply to feed the population and restart production. The same was broadly true of Korea in the 1950s and, to a lesser extent, Taiwan after 1949: both faced severe foreign-exchange constraints and both were heavily dependent on aid from the United States. Neither, meanwhile, possessed anything like Japan’s prewar and wartime industrial base.

Therefore, in order to generate the foreign exchange needed to pay for imports, including food, energy and other raw materials, as well as the capital goods required for industrial development, they had no choice but to export manufactured goods. Indeed, "exports are the only way to survive" ("수출만이 살 길이다") was one of the mantras of the Park Chung Hee era.

And an export orientation necessarily imposes restrictions. Domestic consumers have little choice but to pay high prices for mediocre manufactured goods under import protection, but the same is not true for the major export markets in the developed countries. If an American or Western European consumer didn't think a radio, television, motorbike or car represented good quality and good value for money, they simply wouldn't buy it. If you want to sell to their markets, you have no choice but to compete. You can't fool a foreign consumer with political connections or regulatory capture, and even if you impose restrictions on imports, foreign demand imposes a hard quality-to-price test that domestic protection cannot evade. And, for the likes of South Korea and Taiwan, if you don't export, your economy collapses.

This has clear consequences for the feasible set of public policies, particularly for a non-democratic regime that legitimates itself by economic growth. As Donald Keesing explained back in 1967:

"Reliance only on the domestic market permits a high degree of government intervention, whether in Soviet or Latin American fashion. By contrast, an outward-looking strategy compels moderation. If governments are serious about exporting manufactures, their freedom to intervene is restricted by the exigencies of keeping manufactures internationally competitive, and by trade conventions and sanctions that limit permissible methods of trade promotion."

The global market, effectively, acts as a constraint and impartial arbiter of the effects of state intervention. Taiwan simply couldn't afford to have bad industrial policy or "infant" industries that never grow up. Notably, even in Korea, the most interventionist of the East Asian developmental states, Westphal and Kim (1982) found that import restrictions and export-promotion measures largely offset each other, creating something close to a free-trade environment for manufacturing exports.

Argentina, by contrast, could muddle through for decades, punctuated by periodic crises, because the pampas kept generating foreign exchange regardless of manufacturing and industrial performance. There was a great deal more ruin in Argentina, to paraphrase Smith.

This doesn't, of course, mean that labour repression in East Asia was inevitable. But it does mean that the East Asian nations could not have followed a Peronist-style economic strategy even if they'd wanted to, at least not without staying mired in the most abject poverty. Their factor endowments and balance-of-payments constraints prevented it, at least once American aid began to be wound down.

We can say that endowments and geography set the range of institutional possibilities, while political agency and contingency then determine which possibility is selected. But as you build up an export-oriented industrial economy, the interest groups and political coalitions that sustain you in power are necessarily very distinct from those in an import-substituting economy that earns foreign exchange from exporting natural resources.

Argentina's factor endowments, on the other hand, made a redistributive, import-substituting coalition politically viable and, once the Peronist coalition was established, this generated institutional lock-in that made lasting reform of the political-economic regime very costly, even as the case for it became clear.

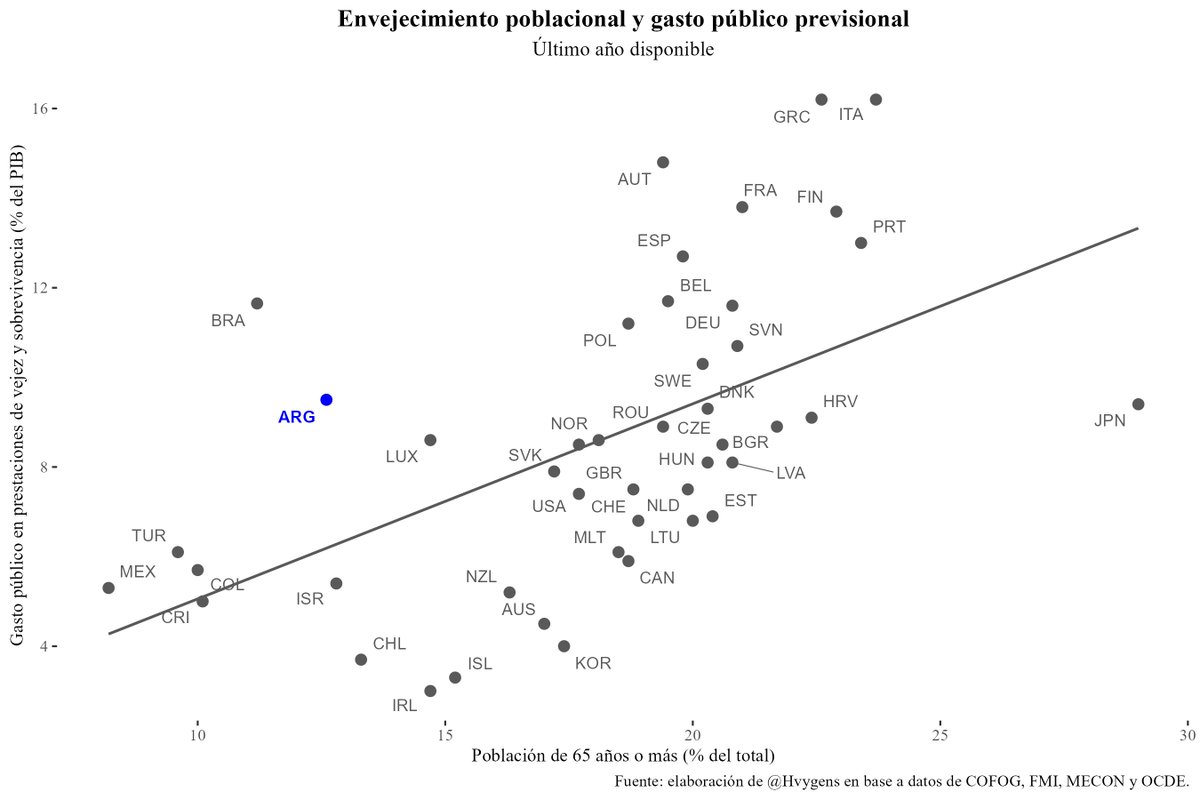

La Argentina ya tiene un nivel de gasto previsional muy alto relativo a la proporción de mayores de 65 años en la población y una edad legal de jubilación que, si tomamos el promedio simple de hombres y mujeres (62,5), ya es 2,6 años menor que el promedio de la OCDE (65,1). Los únicos miembros de la OCDE con una edad jubilatoria más baja son Colombia y Turquía, mientras que Chile y Polonia tienen las mismas edades de jubilación.

Tener una edad jubilatoria distinta para hombres y mujeres también es algo muy poco común hoy en día, y en vías de extinción. Como las mujeres viven, en promedio, bastante más que los hombres, también resulta muy difícil de justificar prima facie. En la OCDE, los casos vigentes de edades distintas son Austria, Colombia, Israel, Polonia, Suiza y Turquía. Y Austria y Suiza ya están en proceso de unificación. Chile es un caso particular: mantiene 65/60 en las AFP, pero la pensión estatal exige 65 para ambos sexos.

El argumento de Grabois es que la automatización y la inteligencia artificial van a producir un fuerte aumento en el crecimiento económico. Puede ser. Pero es una apuesta sumamente incierta. Si va a haber un salto en el crecimiento, la mejor manera de ajustarse a eso es adoptando un sistema de cuentas nocionales de contribución definida, como en Suecia (lo que también aseguraría la solvencia en caso de un crecimiento más bajo), y sistemas de capitalización que puedan ayudar a proveer el capital necesario y participar de las ganancias.

En ese contexto, bajar la edad jubilatoria es legislar beneficios permanentes bas��ndose en un escenario optimista —en un país con un historial fiscal desastroso, un gasto previsional muy alto y una población que va a empezar a envejecer rápidamente— y cargar el costo del escenario alternativo sobre el fisco.

En realidad, no es más que el mismo populismo barato de siempre, que terminaría en otra crisis fiscal y, por ende, en un retorno al régimen inflacionario previo a 2024.

Edades de jubilación:

Alemania: 66 años y 4 meses (67 en 2031)

Australia (pensión estatal): 67

Austria: 65 para hombres y 61 años y 6 meses para mujeres (65 en 2033)

Bélgica: 66 (67 en 2030)

Canadá: 65

Chequia: 65 (67 en 2056)

Chile: 65 en la pensión estatal; 65 para hombres y 60 para mujeres en AFP

Colombia: 62 para hombres, 57 para mujeres

Corea: 63 (65 en 2033)

Costa Rica: 65

Dinamarca: 67 (70 en 2040, indexada a la esperanza de vida)

Eslovaquia: 64

Eslovenia: 65

España: 66 años y 10 meses (67 en 2027, 65 para alguien con 38 años y 3 meses o más de aportes)

Estados Unidos: 67

Estonia: 65 (indexada a la esperanza de vida)

Finlandia: 65 (indexada a la esperanza de vida para nacidos desde 1965)

Francia: 62 años y 9 meses (64 en 2033)

Grecia: 67 (indexada a la esperanza de vida)

Hungría: 65

Irlanda: 66

Islandia: 67

Israel: 67 para hombres y 63 años y 3 meses para mujeres (65 en 2035)

Italia: 67 (indexada a la esperanza de vida)

Japón: 65

Letonia: 65

Lituania: 65

Luxemburgo: 65

México: 65

Noruega: 67

Nueva Zelanda: 65

Países Bajos: 67 (indexada a la esperanza de vida)

Polonia: 65 para hombres y 60 para mujeres

Portugal: 66 años y 9 meses (indexada a la esperanza de vida)

Reino Unido: 66 (67 en 2028, luego 68)

Suecia: 67 (indexada a la esperanza de vida)

Suiza: 65 para hombres y 64 años y 6 meses para mujeres (unificación en 2028)

Turquía: 60 para hombres y 58 para mujeres

Si la Argentina siguiera el enfoque danés, indexando la edad jubilatoria para garantizar 14,5 años esperados de jubilación según la esperanza de vida a los 60 años, la edad jubilatoria ya estaría avanzando hacia los 67 años. Con un ajuste prospectivo como el usado por los daneses, el objetivo estaría más cerca de los 68 años.

Este “informe” es un ejemplo de muy poco rigor por las siguientes razones:

1️⃣Incluye en “multipropietarios” a gente con 2 viviendas y con 20. Así se consigue transmitir la idea de que el mercado está mucho más concentrado de lo que está.

2️⃣El informe dice “por primera vez, quienes acumulan múltiples propiedades son más que quienes solo tienen una”. Pero ojo, este dato incluye no sólo viviendas sino también “naves industriales, almacenes, garajes, tiendas, oficinas, hoteles y locales comerciales”, como los autores admiten en su nota metodológica de la última página del informe y siguiendo las categorías de la Encuesta Financiera de las Familias (EFF) del Banco de España.

3️⃣Señalan que “cada vez más gente vive de alquiler” como un factor negativo. Hay países desarrollados de nuestro entorno, como Alemania, donde más de la mitad de la población vive en alquiler. Es el doble de proporción que en España https://t.co/zG44C8wqwK. ¿Por qué lo consideran intrínsecamente un problema? Sería de recibo que los autores lo explicasen.

4️⃣La conclusión del informe es errónea. El problema de la vivienda en España no es de concentración de la propiedad sino de un aumento muy insuficiente de la oferta en relación a la demanda. Así lo señalan, por ejemplo, investigaciones del Banco de España https://t.co/9nMvV98gcJ y CaixaBank Research centrándose en vivienda nueva https://t.co/B8pSi1pdh2. Por otra parte, el mercado de vivienda está dominado por pequeños propietarios, según el Banco de España, que señalaba que los cálculos con datos administrativos para el año 2021, la proporción de viviendas en alquiler en manos de particulares con más de 10 viviendas es como máximo un 7 % del parque de alquiler de mercado en territorio fiscal común https://t.co/RWBazXSyd6. También disponemos de amplia evidencia empírica sobre cómo el aumento de oferta de vivienda disminuye su precio: https://t.co/qnJaP44BG2.

Adjunto el informe para quien desee leerlo y sacar sus propias conclusiones: https://t.co/AFGXeJ0YNo

Lee Kuan Yew: "I ignore polling as a method of government. I think that shows a certain weakness of mind. An inability to chart a course. Whichever way the wind blows, whichever way the media encourages the people to go, you follow. You're not a leader."

Muy interesante nota de @riverapomar. Leyendo las respuestas, queda claro que muchos prefieren la ilusión a los datos.

Cuando los recursos son finitos, siempre hay un filtro. Poner ese filtro dentro de la universidad diluye el propósito y los medios de la institución, y permite que la desastrosa calidad de la educación secundaria se tape bajo la alfombra. Cuando un estudiante abandona la carrera a los 6 o a los 18 meses, la estadística se difumina. ¿Dejó por necesidad económica? ¿Por falta de vocación? ¿O porque el nivel medio le entregó un título vacío? Al no haber una evaluación, el sistema se queda ciego.

En ese sentido, el sistema actual no elimina la selección, sino simplemente la pospone y la invisibiliza. Y, al permitir que todos ingresen directamente, el Estado y la sociedad en general evitan la dolorosa conversación sobre por qué una gran porción de los adolescentes termina el colegio sin comprensión lectora básica o sin conocimientos matemáticos elementales.

También cabe preguntarse: ¿si el sistema argentino moderno es tan maravilloso, por qué los resultados no son mejores —produciendo mucho menos graduados que sistemas supuestamente menos equitativos como el de Chile, a pesar de tener la misma cantidad de ingresantes universitarios— y por qué prácticamente nadie más en el mundo ha adoptado algo similar?

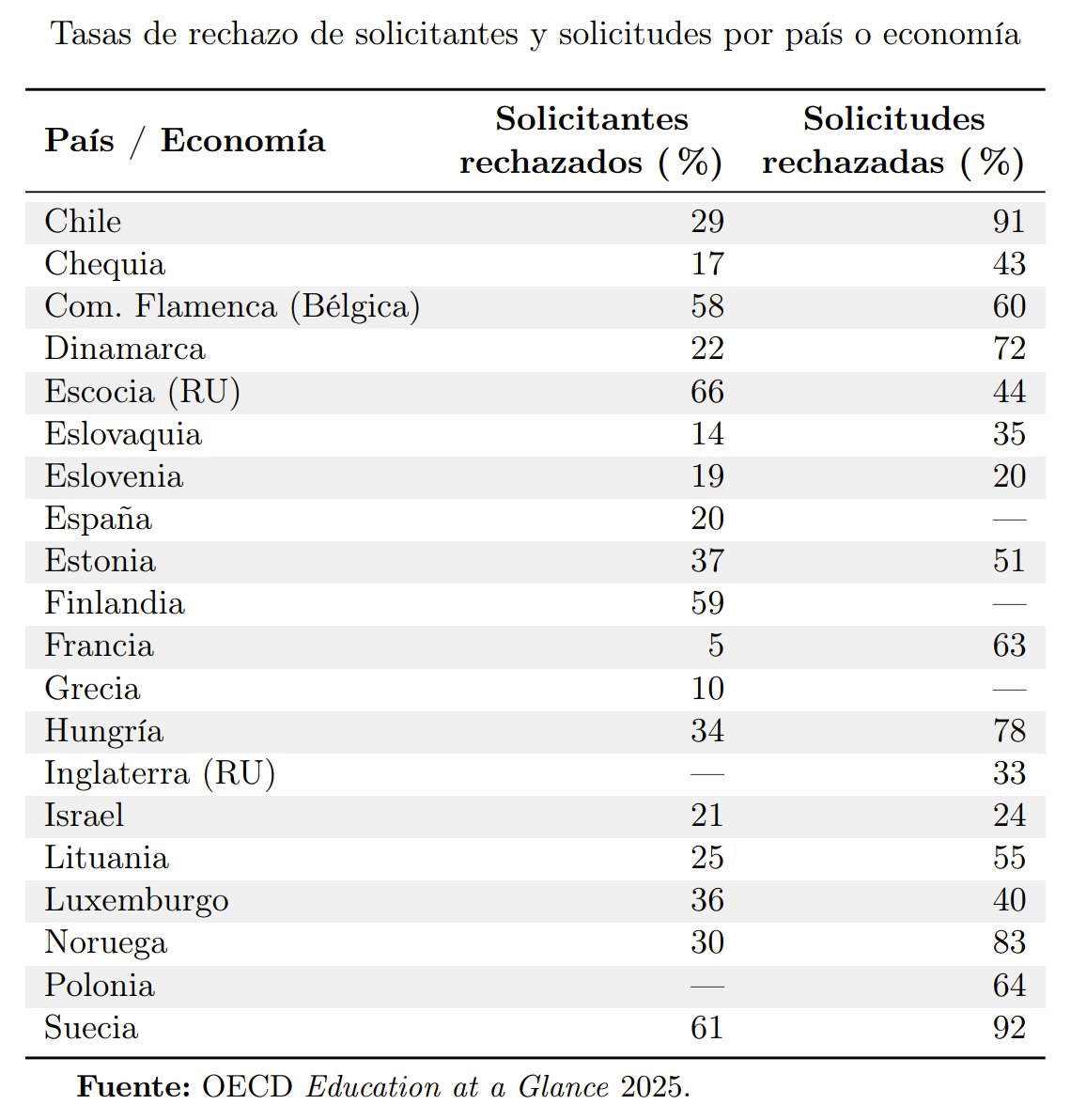

Para dar una idea de qué tan selectivas son las universidades en otros países, adjunto una tabla elaborada a partir de datos de la OCDE que muestra, para los países o economías con información disponible, la proporción de solicitantes rechazados y la proporción de solicitudes rechazadas.

Chile tiene un 29% de solicitantes rechazados a nivel nacional, pero la Universidad de Chile rechaza más del 90% para medicina. En las universidades de elite de Estados Unidos, mientras tanto, la tasa de rechazo suele superar el 95%. Incluso las mejores universidades públicas de Estados Unidos rechazan desde un 40% (como Penn State) hasta un 90% (como UCLA o Berkeley) de los aspirantes. En Cambridge y Oxford, está por encima del 80%. Es decir, los países filtran, y dentro de ellos, las universidades de élite filtran mucho más.

Muchos se apuran a culpar a la falta de recursos para justificar los problemas del modelo, pero si miramos los datos, a partir de 2022 el Estado argentino destinaba el 0,9% del PIB a sus universidades y el 3,2% a la educación primaria y secundaria. Esto se compara con un promedio de la OCDE del 3% del PIB para primaria y secundaria, y un 0,9% a nivel universitario. Es decir que, en relación con su producto, la Argentina gastaba una cantidad equivalente a la de los países desarrollados. El gobierno australiano, por ejemplo, destina el 3,2% del PIB a sus escuelas primarias y secundarias y el 0,6% a sus universidades (un 3,8% del PIB en total). En Alemania, las cifras son del 2,7% y 1%, lo que da un total del 3,8%.

Y por más que el modelo de financiamiento actual parece insostenible, los problemas del sistema no surgieron de un día para el otro. En realidad, se trata de una falla estructural de larga data; de hecho, la mayoría de los datos internacionales que exponen esta ineficiencia son previos a que el actual gobierno asumiera.

La práctica, como decía Deng Xiaoping, es el único criterio para determinar la verdad. Y la verdad es que la Argentina no ha democratizado el éxito universitario, sino que ha socializado el fracaso de las escuelas secundarias y primarias.

Es bueno ver a la oposición hablando de reglas fiscales, pero sería mejor si dejaran de lado el keynesianismo folk. Una "propuesta seria" reconocería que con una inflación anualizada del 25-35%, la restricción que importa es la productividad y la calidad institucional del lado de la oferta, no una demanda agregada insuficiente.

En particular, la política fiscal y monetaria determinan conjuntamente la demanda agregada. En cualquier modelo macroeconómico estándar, no existe una demanda agregada determinada por la política fiscal —que de alguna manera impacta en el producto real pero no en los precios— y otra determinada por la política monetaria. Más bien, está determinada conjuntamente por ambas.

Si la tasa de política del Banco Central está por encima de cero y la inflación es más alta de lo deseado, entonces todo lo que hace una política fiscal más expansiva es requerir una política monetaria más restrictiva para anclar un nivel dado de inflación y, al mismo tiempo, desplazar el gasto del sector privado al público y elevar el nivel de deuda pública.

Es decir, no se pueden tratar los multiplicadores fiscales como positivos cuando el Banco Central está combatiendo activamente la inflación. Más bien, tienden a ser cercanos a cero o pueden volverse negativos.

Si el BCRA no puede compensar la política fiscal más laxa, por otro lado, entonces simplemente vuelve a meter al país en un régimen claro de dominancia fiscal. Este sería el caso si no se espera que sea compensado por futuros superávits. El nivel de precios entonces tiene que pegar un salto para reducir el valor real de la deuda en moneda doméstica, mientras que el riesgo país sobre la deuda en moneda extranjera debe aumentar debido al aumento de la probabilidad de default. Esto significa un colapso de la demanda de dinero, inflación en espiral y una caída en los precios de los activos y, por ende, de la inversión. (Y como vimos claramente en 2023 y principios de 2024, esto también significa más pobreza).

Aquí opera un mecanismo crucial: la prima de riesgo endógena. En una economía emergente con un historial de default como la Argentina, la tasa de interés que enfrenta la economía no es fija; incluye una sobretasa que reacciona a la salud fiscal esperada. Al acumular deuda, el Estado incrementa la tentación futura de default o confiscación.

Cuando el mercado anticipa una mayor probabilidad de default futuro, dispara esa prima de riesgo. El resultado es un aumento inmediato en el costo de capital para toda la economía. Las tasas suben no solo para el Estado, sino también para las empresas y familias.

Este encarecimiento del crédito provoca que la inversión y el consumo privado caigan, a menudo más que compensando el aumento el efecto inicial de subir el gasto o reducir los impuestos. El sector privado se achica porque el Estado le hace más costoso o incluso imposible financiarse. El intento de estimular la demanda mediante el déficit termina contrayendo la actividad económica debido al shock de desconfianza financiera.

Por lo tanto, más allá de intentar aumentar la eficiencia mediante el tax smoothing, para evitar la distorsión de impuestos muy volátiles, o adelantar inversión en infraestructura con alto retorno social, no hay ninguna razón macroeconómica para tener déficits fiscales con una inflación del 2% mensual. La economía claramente no está sufriendo de una falta de demanda nominal.

Si la Argentina eventualmente llega a una situación de deflación con una tasa de política en 0%, recién entonces se podría considerar una política fiscal activa. Sin embargo, incluso en ese escenario —dado que la Argentina es una economía pequeña y abierta— el BCRA puede elevar la trayectoria esperada del PIB nominal emitiendo base monetaria a cambio de activos externos y oro para alcanzar su meta de inflación o de ingreso nominal. Esto fuerza un rebalanceo de carteras, incrementando la tenencia de pesos frente a activos externos en el sector privado, lo que deprecia la moneda y eleva la inflación esperada. Este proceso reduce las tasas de interés reales y estimula efectos de riqueza y consumo, mientras el Banco fortalece su balance en el proceso. Este es, en esencia, el enfoque adoptado por Suiza y Singapur.

Con respecto al costo del servicio de la deuda, la única manera sostenible de reducirlo es bajar la prima de riesgo y disminuir el nivel de endeudamiento. Tener déficit aumenta tanto el nivel de deuda como el riesgo país, incrementando consecuentemente la cuenta de intereses y reduciendo las posibilidades de renovar la deuda existente.

Finalmente, no es correcto que mantener un superávit fiscal requiera recortes constantes del gasto público. Solo requiere mantener un superávit primario lo suficientemente grande como para compensar el gasto en intereses. Si la economía está estancada, entonces implica un nivel de gasto estancado. Si la economía crece, y asumiendo que la recaudación crece a la par (elasticidad unitaria), el gasto público puede aumentar en términos reales sin comprometer el superávit.

Asimismo, en presencia de ingresos transitorios, como los provenientes de la minería o el petr��leo y gas, la política "correcta" es ahorrar los ingresos excedentes y solo gastar el valor de anualidad, compartiendo los beneficios a lo largo del tiempo mediante la reducción de los niveles de deuda o la adquisición de activos, en lugar de solo beneficiar a la gente de hoy con mayor gasto.

Esto también ayuda a prevenir una sobreapreciación del tipo de cambio real, que de otra manera perjudicaría al sector transable no vinculado a los commodities (el "mal holandés").

Cabe destacar que, en los modelos estándar donde el gobierno no puede emitir deuda contingente (state-contingent debt), lo que en la práctica lo obliga a emitir deuda en moneda extranjera, a muy corto plazo o ajustable por inflación, resulta óptimo implementar alguna forma de acumulación prudencial de fiscal space, o incluso de reservas fiscales, como mecanismo de autoseguro.

Esta necesidad de autoseguro surge porque, al eliminar la deuda contingente, el Estado pierde la capacidad de transferir el riesgo de un shock negativo a los bonistas y se ve obligado a absorberlo por sí mismo. Esto genera una dependencia de trayectoria: ante un shock adverso, el gobierno no tiene otra opción que subir impuestos o recortar el gasto de forma permanente para poder solventar los servicios de una carga de deuda que se ha vuelto más pesada.

Esta lógica de autoseguro se ve reforzada por la curvatura de los costos de distorsión (Curva de Laffer). Cuando existe un límite a la capacidad de recaudación, el costo marginal de subir impuestos durante una crisis crece exponencialmente: el daño causado por tener que subir los impuestos del 40% al 50% durante una crisis es muchísimo mayor que el beneficio de bajarlos del 40% al 30% durante un boom. Esto genera un motivo de "precautionary taxation": resulta óptimo mantener impuestos ligeramente superiores hoy y reducir la deuda en el presente para evitar tener que chocar contra el límite de la Curva de Laffer en el futuro.

Tampoco es correcto que ningún país tenga o haya tenido superávits presupuestarios consistentes. Mirando los datos del World Economic Outlook del FMI, Noruega tuvo superávits fiscales durante 31 de 32 años, de 1994 a 2025, con un saldo promedio del 10% del PIB. Esto incluyó superávits de 1994 a 2019, 26 años seguidos, y de 2021 a 2025.

Singapur tuvo superávits durante 34 de los últimos 36 años, de 1990 a 2025, con un balance promedio de 3,4% del PIB. Esto incluyó superávits de 1990 a 2008 (19 años seguidos), de 2010 a 2019 (10 años), y de 2021 a 2025 (5 años). Y, históricamente, antes de 1990, Singapur tuvo superávit en 20 de los 22 años entre 1968 y 1989, incluyendo 19 años de superávits consecutivos desde 1968 hasta 1986.

Luxemburgo: Superávits durante 24 de 30 años desde 1995 a 2024, con dos rachas de 9 años de superávits. Balance promedio de 1,6% del PIB.

Hong Kong: Superávits durante 16 de 18 años de 2004 a 2021, incluyendo 15 años de superávits de 2004 a 2018, con un saldo promedio de 1,9% del PIB. Históricamente, Hong Kong también tuvo superávit en 46 de los 53 años entre 1947 y 1999, con un saldo promedio del 1,7% del PIB. Esto incluyó 12 años consecutivos de superávit entre 1947 y 1958, y 11 años entre 1984 y 1994.

Finlandia: Superávits durante 11 años seguidos, de 1998 a 2008. Balance promedio de 3,5% del PIB.

Paraguay: Superávits durante 19 de 22 años de 1990 a 2011, incluyendo una racha de 10 años de 1990 a 1999 y otra de 6 años de 2003 a 2008. Balance promedio de 1,9% del PIB.

Nueva Zelanda: 13 de 15 años de 1994 a 2008, con 9 años seguidos de 2000 a 2008. Balance promedio de 2,3% del PIB.

Dinamarca: Superávits en 11 de 12 años de 2014 a 2025, incluyendo 10 años consecutivos desde 2016 hasta la actualidad. Balance promedio del 2%.

Irlanda: Superávits en 10 de los 11 años entre 1997 y 2007. Balance promedio del 1,7%.

Suecia: Superávits en 9 de 11 años de 1998 a 2008, con 5 años de superávits seguidos de 2004 a 2008. Balance promedio del 1,2%.

Estonia: Superávits en 9 de 11 años entre 1997 y 2007, con 7 años en superávit de 2001 a 2007. Balance del 1%.

Suiza: Superávits en 16 de los últimos 20 años, con 7 superávits consecutivos entre 2006 y 2012 y 5 entre 2015 y 2019. Balance del 0,4%.

Canadá: Superávits en 10 de 12 años entre 1997 y 2008, con dos rachas de 5 años. Balance promedio del 0,9% del PIB.

Extendiendo los datos, Chile también logró mantener superávits desde 1987 hasta 1998, con un balance promedio del 1,6% del PIB. Habiendo consolidado su credibilidad, Chile sí incurrió en déficits moderados y contracíclicos entre 1999 y 2003, que oscilaron entre el 2% del PIB en 1999 y el 0,4% en 2003, pero luego retornó a los superávits fiscales, alcanzando el 8% del PIB en 2008 bajo la regla de balance estructural introducida por Lagos en el año 2000.

Corea tuvo superávit en 21 de los 26 años entre 1993 y 2018, incluyendo 9 años consecutivos de 2000 a 2008 y superávits en todos los años desde 2010 hasta 2018, con la excepción de 2015, cuando el presupuesto estuvo equilibrado. El saldo promedio fue del 0,6% del PIB. Si se utilizan los datos del FMI, entonces esos superávits fueron incluso mayores y más sostenidos.

Japón no tuvo déficit fiscal entre la estabilización bajo el Dodge Line de 1949 y 1965. De hecho, era ilegal vender bonos, con la excepción de bonos para infraestructura, y ni siquiera estos se emitieron. Para 1965, Japón no tenía bonos del gobierno (JGBs) en circulación y la deuda neta del gobierno se mantuvo negativa hasta 1975.

Mantener un presupuesto equilibrado también era una práctica habitual en el siglo XIX, bajo el patrón oro. Gran Bretaña, por ejemplo, tuvo un presupuesto equilibrado en promedio desde el fin de las Guerras Napoleónicas en 1816 hasta 1897. Esto incluyó 8 años de superávit entre 1869-70 y 1876-77, y otros 12 años entre 1886-87 y 1897-98. Como consecuencia, la deuda neta del sector público se redujo del 179% del PIB en 1815 al 33% para el año 1900. Mientras tanto, el nivel de precios cayó casi a la mitad desde su pico en 1813 hasta finales de siglo, consistente con la estabilidad del patrón oro y el crecimiento de la productividad.

Cabe notar que estos ejemplos incluyen tanto ciudades-estado (Singapur, Hong Kong) como economías grandes y diversas (Corea, Canadá), economías ricas en recursos (Noruega, Chile) y estados de bienestar nórdicos (Dinamarca, Suecia, Finlandia).

La mayoría también lograron un desempeño notable de infraestructura, educación y salud. Japón, por ejemplo, construyó su famoso tren bala con presupuestos equilibrados y manteniendo el gasto público por debajo del 20% del PIB. Chile construyó gran parte de su excelente red vial y otra infraestructura líder en el continente bajo un régimen de superávit presupuestario y con un gasto público de entre el 18% y el 25% del PIB. Y si se observan indicadores como la esperanza de vida o los resultados de las pruebas PISA, los países mencionados generalmente se encuentran cerca del tope de los rankings, ya sea en términos absolutos como Corea y Suiza, o en relación con sus pares regionales como Chile.

En suma, la experiencia internacional —desde el patrón oro británico del siglo XIX hasta las economías modernas de Suiza, Corea y Chile— demuestra que los superávits fiscales sostenidos no solo son posibles, sino compatibles con el crecimiento económico y el desarrollo.

Por otro lado, según los datos de la Fundación Norte y Sur y el FMI, entre 1864 y 2023, Argentina tuvo superávit en apenas 13 de esos 160 años, y nunca por más de los 6 años consecutivos registrados entre 2003 y 2008. De hecho, entre 1864 y 2002, el país ni siquiera logró tener superávit en años seguidos. Déficits constantes acompañados por nueve defaults soberanos. Entre 2009 y 2023, los déficits promediaron más del 4,5% del PIB.

En ese sentido, coincido con el diputado en la necesidad de controlar y reducir los niveles de deuda, pero la deuda externa es la hija del déficit fiscal: es el resultado contable de que el sector público gaste más de lo que recauda y no tenga ahorro doméstico para financiarlo. Las crisis de deuda externa argentinas no fueron independientes de la política fiscal: fueron, fundamentalmente, la manifestación externa de estos desequilibrios fiscales persistentes bajo un régimen de baja credibilidad.

Entonces, para un país con esta historia, saliendo de un régimen de inflación crónica, tras haber estado al borde de la hiperinflación otra vez más, todavía con una inflación anualizada del 25-35% y un riesgo país de 600 puntos, la prioridad debe ser clara: la solvencia presupuestaria intertemporal.

Y si un país tiene un historial de defaults, el mercado exige señales costosas de un cambio duradero en el régimen fiscal para reducir las primas de riesgo.

Por lo tanto, si se quiere aplicar una política fiscal contracíclica, es necesario construir la credibilidad para hacerlo, de modo que los mercados no cierren el acceso al crédito y los ciudadanos no huyan de la moneda en estados malos del mundo, o cuando piensen que un determinado partido político va a ganar las elecciones.

En ese contexto, una propuesta de política económica no puede partir de supuestos de un keynesianismo barato, sino del reconocimiento de que décadas de indisciplina fiscal han demostrado hacia dónde conduce ese camino.

En 2016, Geoffrey Hinton (uno de los padres de la IA actual), espantado por el alcance de su criatura, vaticinó que la profesión de radiólogo sería superflua, que decenas de miles de personas quedarían en la calle “por culpa” de la IA. Nueve años más tarde, la IA efectivamente diagnostica mejor que un médico pero aún así se contratan MÁS radiólogos que antes y no menos.

¿Qué pasó?

Vamos con un pequeño hilo sobre economía, consecuencias inesperadas, la imposibilidad y estupidez de hacer vaticinios y cómo los que proponen el “ingreso universal” son unos charlatanes de feria.

La preocupación legítima es que un boom en las exportaciones de recursos naturales haga subir los salarios y aprecie el tipo de cambio real, volviendo a otros sectores no competitivos. Es decir, la enfermedad holandesa.

El tema es que la Argentina ha operado, durante décadas, bajo un modelo de desarrollo que ha protegido a supuestas industrias de alto valor a expensas de su potencial exportador de commodities. El resultado no ha sido un boom de las exportaciones industriales, sino más bien un fracaso crónico de las exportaciones en general.

Las exportaciones totales del país como porcentaje del PIB son extremadamente bajas en comparación con otras naciones y la Argentina ha sido superada, en términos de desarrollo, por países como Chile y las naciones asiáticas, todos aplicando un modelo más abierto y orientado a la exportación. Del mismo modo, Australia —muy parecida a Chile, extremadamente dependiente de las exportaciones de commodities— se ha adelantado mucho más.

En particular, en 2022, la Argentina exportó un total de alrededor de 1.910 dólares per cápita, de los cuales 1.280 no estaban procesados, incluyendo alimentos, materias primas agrícolas, combustibles y minerales y metales, y 310 sí estaban procesados.

Chile, en cambio, exportó 4.970 dólares per cápita, de los cuales 2.800 dólares no estaban procesados. Y Australia exportó casi 15.600 dólares per cápita, de los cuales alrededor de 13.100 dólares no estaban procesados. Para Nueva Zelanda, las cifras son de 8.900 dólares en total y más de 6.800 en commodities. En Noruega, son casi 45.800 dólares per cápita, 42.500 sin procesar.

Es más, Australia y Chile también exportan más bienes con valor agregado. La Argentina exporta alrededor de 310 dólares en bienes procesados per cápita, mientras que Australia exporta más de 1.500 dólares y Chile 2.100 dólares. El único rubro en el que la Argentina supera a Chile es en maquinaria, donde exporta 160 dólares per cápita contra 80. Australia exporta 440. Nueva Zelanda y Noruega, de manera similar, exportan más en bienes procesados: 5,3 veces más y 18 veces más, respectivamente.

Incluso Perú, que sigue siendo un país mucho más pobre, con un PIB per cápita de solo el 60% del de la Argentina, exporta aproximadamente la misma cantidad per cápita que la Argentina: 1.742 dólares frente a 1.913. También han estado acortando la brecha en riqueza: En 1990, su PIB per cápita era el 47% del de la Argentina; hoy, es alrededor del 60%.

Entre 2022 y 1993, la fecha más antigua para la que pude encontrar datos estandarizados para todos los países mencionados, las exportaciones de commodities per cápita han crecido en términos reales en 10.180 dólares en Australia, 2.106 dólares en Chile, 2.858 dólares en Nueva Zelanda, 33.277 dólares en Noruega y 1.044 dólares en Perú. En la Argentina, la cifra equivalente es de 756 dólares.

Las exportaciones reales de bienes procesados, por su parte, aumentaron en 58 dólares en Australia, 1.530 dólares en Chile, 941 dólares en Noruega y 205 dólares en Perú. En la Argentina, aumentaron solo 51 dólares. El único país del grupo con peor desempeño es Nueva Zelanda, donde las exportaciones de bienes procesados cayeron en 114 dólares.

Así que, mirando la comparación con Chile y Perú, sus economías altamente abiertas e impulsadas por los commodities lograron en realidad resultados dramáticamente mejores incluso en el mismo sector que la Argentina supuestamente ha estado priorizando.

En términos del aumento de exportaciones totales reales per cápita, todos los países superaron a la Argentina. Desde 322 dólares adicionales en Perú hasta más de 34.300 en Noruega. Chile, mientras tanto, aumentó sus exportaciones totales per cápita en casi 2.500 dólares más que la Argentina.

En términos porcentuales, Perú aumentó sus exportaciones reales per cápita en más de 500% entre 1993 y 2022, y Chile en un 268%, en comparación con el 144% de Argentina.

Todos ellos desplazaron sus exportaciones aún más hacia la producción de commodities durante este período, en 23 puntos porcentuales en Australia, 5 en Chile, 11 en Nueva Zelanda, 25 en Noruega y 17 en Perú. Argentina, en cambio, tiene la misma participación de exportaciones no procesadas hoy que en 1990. Pero este cambio ha llegado como parte de exportar más de todo, no de una atrofia de las exportaciones de bienes procesados en relación con la Argentina.

De hecho, si miramos solo los bienes y artículos manufacturados y maquinaria —la suma de las categorías 6, 7 y 8 en el sistema de Standard International Trade Classification— en Argentina, las exportaciones reales per cápita son hoy un 11% (24 dólares de 2022) más bajas que en 1993. En Chile, son un 164% (888 dólares) más altas y en Perú, un 17% (153 dólares) más altas.

En general, en Australia, el comercio exterior equivale al 47% del PIB, en Chile al 64%, en Nueva Zelanda al 50%, en Noruega al 81% y en Perú al 51%. En la Argentina, es solo el 28%. Literalmente, una de las economías más cerradas del mundo. La Argentina necesita exportar e importar más. Muchísimo más. El país podría duplicar sus exportaciones y aun así estaría exportando mucho menos per cápita que Chile.

Cabe notar que el PIB per cápita de Australia es ahora un 136% más alto que el de la Argentina, en términos ajustados por paridad de poder adquisitivo. Chile, mientras tanto, tiene un PIB per cápita un 15% más alto; en 1990, la Argentina era más de un 60% más rica que Chile. Nueva Zelanda, mientras tanto, es un 83% más rica que la Argentina y Noruega un 235%.

Los casos de éxito asiáticos, el auge manufacturero de China, incluso el Mittelstand alemán, todos dependen de importar insumos de manera eficiente y estar sujetos a la disciplina de la exportación. Estabilidad macroeconómica, respeto por la propiedad, capitalismo, infraestructura, educación, comercio abierto y no sobrevaluar el tipo de cambio. La única receta que ha demostrado ser efectiva en los últimos 50 años o más, incluso en Sudamérica.

No hay evidencia, por otro lado, de que la sustitución de importaciones, y mucho menos el retraso deliberado de las exportaciones de commodities, sea efectiva. Ciertamente no en la Argentina, donde el desempeño exportador resultante ha sido abismal. Las preocupaciones sobre la "desindustrialización prematura" presumen que la Argentina ha alcanzado una industrialización digna de ser protegida. No lo ha hecho. Nuevamente, la Argentina es menos rica y exporta menos bienes procesados per cápita que Chile. El país no puede sostener su estructura económica actual y, si la política no está produciendo exportaciones industriales después de décadas, ¿qué se está protegiendo?

En cambio, al intentar proteger a los productores nacionales no competitivos, se elevan los costos de los insumos para todos, volviendo a los exportadores no competitivos. Y no se puede participar en las cadenas de valor globales —que impulsan la mayor parte del comercio moderno— si no se pueden importar componentes y reexportar de manera eficiente. El éxito exportador moderno requiere apertura a las importaciones, y cualquier política industrial debe ser disciplinada por la competencia internacional, no protegida de ella. Es decir, la política industrial debe apoyar la ventaja comparativa, no trabajar deliberadamente en su contra.

Y en la medida en que las exportaciones de commodities comiencen a producir la enfermedad holandesa, se pueden compensar los efectos con una política fiscal muy conservadora, un fondo soberano de riqueza para ahorrar e invertir los ingresos de las exportaciones en el extranjero y medidas similares.

Si la Argentina logra desarrollar con éxito sectores exportadores de alto valor agregado, probablemente será gracias a la producción y exportación de commodities, no a pesar de ellas. La modernización de la industria vitivinícola de Chile, el sector de servicios mineros de Australia, la tecnología de recursos de Canadá — todos son ejemplos de sectores de commodities que generan derrames de conocimiento y capital para la diversificación.

Esto es lo que sugieren tanto el razonamiento económico estándar como la literatura empírica. No estrangular sectores de la economía en los que el país es naturalmente competitivo. ¿O debería Noruega dejar de producir petróleo y gas, Australia dejar de vender mineral de hierro y carbón, y Chile dejar de vender cobre y cerezas?

E incluso si la Argentina carece de la capacidad institucional para gestionar adecuadamente un boom de commodities, la alternativa no es una historia de crecimiento industrial de alto valor agregado, sino un estancamiento continuo. La Argentina no ha crecido desde 2008. El modelo económico actual ha fracasado. Miserablemente. Y el carácter cerrado de la economía es una parte fundamental de esto.

Conceptualmente, las empresas ineficientes están protegidas de la competencia por una barrera de aranceles, restricciones paraarancelarias y regulaciones. Inicialmente, en gran parte, basado en la sustitución de importaciones y el argumento de la industria naciente. Pero sin estar sujeto a la disciplina de los mercados de exportación, ni a la competencia de las importaciones extranjeras en el mercado interno, no necesitan invertir en innovar ni volverse más productivas.

En su lugar, estas empresas protegidas utilizan una parte de sus rentas para financiar a la clase política que mantiene su protección. Sus rentas están blindadas por el Estado. "Cazar en el zoológico". Esto crea una poderosa alianza entre el capital improductivo y el poder político, que trabaja activamente para bloquear reformas pro-competitivas.

Introducir una competencia genuina, que es lo que hace el comercio abierto, actúa como una bola de demolición contra toda esta estructura. Las empresas protegidas se ven forzadas a competir en precio y calidad con jugadores globales eficientes. Su capacidad para cobrar precios inflados desaparece, y con ella, las rentas que financiaban el sistema de amigos. A medida que las empresas ineficientes pierden su poder económico, su capacidad para influir en la política y financiar el statu quo disminuye. La relación simbiótica entre los políticos y sus élites empresariales favoritas se queda sin los recursos que la sostenían.

Como explicó Lee Kuan Yew a una audiencia en Filipinas en 1992, uno de los objetivos clave para el desarrollo tiene que ser "desmantelar el entramado de medidas que excluyen a las empresas extranjeras y hacer que [las empresas nacionales] compitan para sobrevivir, y no que prosperen a costa de [la gente] común".

En este sentido, la competencia es no solo una herramienta económica sino también fundamentalmente política. Su propósito es romper la fusión del poder económico y político que es una de las causas principales del estancamiento del país, despejando el camino para un sistema más dinámico.

La pregunta, entonces, es si la Argentina transita hacia una economía competitiva, maximizando sus ventajas comparativas en commodities así como en cualquier sector manufacturero y de servicios que pueda competir y aprovecharse de esto, con la energía barata y abundante como un potencial gran beneficio como en Estados Unidos, o si continúa el patrón actual de estancamiento salpicado por crisis periódicas.

On Argentina. I have been asked my views. I am no expert on Argentina, but here they are. (A very nice exercise in open economy macro…)

Exchange rate-based stabilization typically leads to an overvalued exchange rate for some time (even if the underlying cause of inflation, the money-financed deficit, is taken care of). Inflation comes down, but not as fast as the nominal exchange rate is allowed to depreciate. Over time, the overvaluation may slowly go away, and this is indeed happening in Argentina.

But as overvaluation lasts, and interest rates remain high, the risk that voters lose patience becomes higher. Or other shocks can come in play, a corruption scandal making the government less popular.

And the anticipation that voters will reject the government and the program will come to an end, leads people (domestic or foreign) to anticipate a larger depreciation, and try to move out of pesos into dollars which leads to a run on reserves. This is particularly the case when the economy is already partly dollarized, and people can easily shift from pesos to dollars. I think this is what we see in Argentina.

Can lending by the US (or the IMF) solve the issue? Some say it is just a band aid. It is more complex than that. If the Milei program cannot succeed anyway, then it is indeed just money poured down the drain. If, instead, if the Milei program is slowly working, the new funds increase reserves and allow the government to continue without a crisis, leading in turn to more support for Milei in the next election, and allowing the adjustment to continue, it may not. This is the relevant discussion.

For more informed opinions, follow @Monica_debolle and @IvanWerning (whom I thank for very useful discussions. opinion still only mine)

El plan tuvo un buen inicio y ha tenido unos tropezones este año. Que pueden corregirse. Hoy el ruido es en parte político, y la política, de los dos lados, debería bajar decibeles. O sea Milei no puede hacer un acto y mucho menos en Moreno (los inversores vieron una tierra devastada) y decir “soy yo, o el caos”. Y del otro lado, Kicillof debería ser mucho menos idiota ahora que es presidenciable. Y el peronismo debería ser menos destituyente. El problema es que todos están cómodos siendo un desastre, es un equilibrio de Nash no cooperativo.

![Hvygens's tweet photo. La preocupación legítima es que un boom en las exportaciones de recursos naturales haga subir los salarios y aprecie el tipo de cambio real, volviendo a otros sectores no competitivos. Es decir, la enfermedad holandesa.

El tema es que la Argentina ha operado, durante décadas, bajo un modelo de desarrollo que ha protegido a supuestas industrias de alto valor a expensas de su potencial exportador de commodities. El resultado no ha sido un boom de las exportaciones industriales, sino más bien un fracaso crónico de las exportaciones en general.

Las exportaciones totales del país como porcentaje del PIB son extremadamente bajas en comparación con otras naciones y la Argentina ha sido superada, en términos de desarrollo, por países como Chile y las naciones asiáticas, todos aplicando un modelo más abierto y orientado a la exportación. Del mismo modo, Australia —muy parecida a Chile, extremadamente dependiente de las exportaciones de commodities— se ha adelantado mucho más.

En particular, en 2022, la Argentina exportó un total de alrededor de 1.910 dólares per cápita, de los cuales 1.280 no estaban procesados, incluyendo alimentos, materias primas agrícolas, combustibles y minerales y metales, y 310 sí estaban procesados.

Chile, en cambio, exportó 4.970 dólares per cápita, de los cuales 2.800 dólares no estaban procesados. Y Australia exportó casi 15.600 dólares per cápita, de los cuales alrededor de 13.100 dólares no estaban procesados. Para Nueva Zelanda, las cifras son de 8.900 dólares en total y más de 6.800 en commodities. En Noruega, son casi 45.800 dólares per cápita, 42.500 sin procesar.

Es más, Australia y Chile también exportan más bienes con valor agregado. La Argentina exporta alrededor de 310 dólares en bienes procesados per cápita, mientras que Australia exporta más de 1.500 dólares y Chile 2.100 dólares. El único rubro en el que la Argentina supera a Chile es en maquinaria, donde exporta 160 dólares per cápita contra 80. Australia exporta 440. Nueva Zelanda y Noruega, de manera similar, exportan más en bienes procesados: 5,3 veces más y 18 veces más, respectivamente.

Incluso Perú, que sigue siendo un país mucho más pobre, con un PIB per cápita de solo el 60% del de la Argentina, exporta aproximadamente la misma cantidad per cápita que la Argentina: 1.742 dólares frente a 1.913. También han estado acortando la brecha en riqueza: En 1990, su PIB per cápita era el 47% del de la Argentina; hoy, es alrededor del 60%.

Entre 2022 y 1993, la fecha más antigua para la que pude encontrar datos estandarizados para todos los países mencionados, las exportaciones de commodities per cápita han crecido en términos reales en 10.180 dólares en Australia, 2.106 dólares en Chile, 2.858 dólares en Nueva Zelanda, 33.277 dólares en Noruega y 1.044 dólares en Perú. En la Argentina, la cifra equivalente es de 756 dólares.

Las exportaciones reales de bienes procesados, por su parte, aumentaron en 58 dólares en Australia, 1.530 dólares en Chile, 941 dólares en Noruega y 205 dólares en Perú. En la Argentina, aumentaron solo 51 dólares. El único país del grupo con peor desempeño es Nueva Zelanda, donde las exportaciones de bienes procesados cayeron en 114 dólares.

Así que, mirando la comparación con Chile y Perú, sus economías altamente abiertas e impulsadas por los commodities lograron en realidad resultados dramáticamente mejores incluso en el mismo sector que la Argentina supuestamente ha estado priorizando.

En términos del aumento de exportaciones totales reales per cápita, todos los países superaron a la Argentina. Desde 322 dólares adicionales en Perú hasta más de 34.300 en Noruega. Chile, mientras tanto, aumentó sus exportaciones totales per cápita en casi 2.500 dólares más que la Argentina.

En términos porcentuales, Perú aumentó sus exportaciones reales per cápita en más de 500% entre 1993 y 2022, y Chile en un 268%, en comparación con el 144% de Argentina.

Todos ellos desplazaron sus exportaciones aún más hacia la producción de commodities durante este período, en 23 puntos porcentuales en Australia, 5 en Chile, 11 en Nueva Zelanda, 25 en Noruega y 17 en Perú. Argentina, en cambio, tiene la misma participación de exportaciones no procesadas hoy que en 1990. Pero este cambio ha llegado como parte de exportar más de todo, no de una atrofia de las exportaciones de bienes procesados en relación con la Argentina.

De hecho, si miramos solo los bienes y artículos manufacturados y maquinaria —la suma de las categorías 6, 7 y 8 en el sistema de Standard International Trade Classification— en Argentina, las exportaciones reales per cápita son hoy un 11% (24 dólares de 2022) más bajas que en 1993. En Chile, son un 164% (888 dólares) más altas y en Perú, un 17% (153 dólares) más altas.

En general, en Australia, el comercio exterior equivale al 47% del PIB, en Chile al 64%, en Nueva Zelanda al 50%, en Noruega al 81% y en Perú al 51%. En la Argentina, es solo el 28%. Literalmente, una de las economías más cerradas del mundo. La Argentina necesita exportar e importar más. Muchísimo más. El país podría duplicar sus exportaciones y aun así estaría exportando mucho menos per cápita que Chile.

Cabe notar que el PIB per cápita de Australia es ahora un 136% más alto que el de la Argentina, en términos ajustados por paridad de poder adquisitivo. Chile, mientras tanto, tiene un PIB per cápita un 15% más alto; en 1990, la Argentina era más de un 60% más rica que Chile. Nueva Zelanda, mientras tanto, es un 83% más rica que la Argentina y Noruega un 235%.

Los casos de éxito asiáticos, el auge manufacturero de China, incluso el Mittelstand alemán, todos dependen de importar insumos de manera eficiente y estar sujetos a la disciplina de la exportación. Estabilidad macroeconómica, respeto por la propiedad, capitalismo, infraestructura, educación, comercio abierto y no sobrevaluar el tipo de cambio. La única receta que ha demostrado ser efectiva en los últimos 50 años o más, incluso en Sudamérica.

No hay evidencia, por otro lado, de que la sustitución de importaciones, y mucho menos el retraso deliberado de las exportaciones de commodities, sea efectiva. Ciertamente no en la Argentina, donde el desempeño exportador resultante ha sido abismal. Las preocupaciones sobre la "desindustrialización prematura" presumen que la Argentina ha alcanzado una industrialización digna de ser protegida. No lo ha hecho. Nuevamente, la Argentina es menos rica y exporta menos bienes procesados per cápita que Chile. El país no puede sostener su estructura económica actual y, si la política no está produciendo exportaciones industriales después de décadas, ¿qué se está protegiendo?

En cambio, al intentar proteger a los productores nacionales no competitivos, se elevan los costos de los insumos para todos, volviendo a los exportadores no competitivos. Y no se puede participar en las cadenas de valor globales —que impulsan la mayor parte del comercio moderno— si no se pueden importar componentes y reexportar de manera eficiente. El éxito exportador moderno requiere apertura a las importaciones, y cualquier política industrial debe ser disciplinada por la competencia internacional, no protegida de ella. Es decir, la política industrial debe apoyar la ventaja comparativa, no trabajar deliberadamente en su contra.

Y en la medida en que las exportaciones de commodities comiencen a producir la enfermedad holandesa, se pueden compensar los efectos con una política fiscal muy conservadora, un fondo soberano de riqueza para ahorrar e invertir los ingresos de las exportaciones en el extranjero y medidas similares.

Si la Argentina logra desarrollar con éxito sectores exportadores de alto valor agregado, probablemente será gracias a la producción y exportación de commodities, no a pesar de ellas. La modernización de la industria vitivinícola de Chile, el sector de servicios mineros de Australia, la tecnología de recursos de Canadá — todos son ejemplos de sectores de commodities que generan derrames de conocimiento y capital para la diversificación.

Esto es lo que sugieren tanto el razonamiento económico estándar como la literatura empírica. No estrangular sectores de la economía en los que el país es naturalmente competitivo. ¿O debería Noruega dejar de producir petróleo y gas, Australia dejar de vender mineral de hierro y carbón, y Chile dejar de vender cobre y cerezas?

E incluso si la Argentina carece de la capacidad institucional para gestionar adecuadamente un boom de commodities, la alternativa no es una historia de crecimiento industrial de alto valor agregado, sino un estancamiento continuo. La Argentina no ha crecido desde 2008. El modelo económico actual ha fracasado. Miserablemente. Y el carácter cerrado de la economía es una parte fundamental de esto.

Conceptualmente, las empresas ineficientes están protegidas de la competencia por una barrera de aranceles, restricciones paraarancelarias y regulaciones. Inicialmente, en gran parte, basado en la sustitución de importaciones y el argumento de la industria naciente. Pero sin estar sujeto a la disciplina de los mercados de exportación, ni a la competencia de las importaciones extranjeras en el mercado interno, no necesitan invertir en innovar ni volverse más productivas.

En su lugar, estas empresas protegidas utilizan una parte de sus rentas para financiar a la clase política que mantiene su protección. Sus rentas están blindadas por el Estado. "Cazar en el zoológico". Esto crea una poderosa alianza entre el capital improductivo y el poder político, que trabaja activamente para bloquear reformas pro-competitivas.

Introducir una competencia genuina, que es lo que hace el comercio abierto, actúa como una bola de demolición contra toda esta estructura. Las empresas protegidas se ven forzadas a competir en precio y calidad con jugadores globales eficientes. Su capacidad para cobrar precios inflados desaparece, y con ella, las rentas que financiaban el sistema de amigos. A medida que las empresas ineficientes pierden su poder económico, su capacidad para influir en la política y financiar el statu quo disminuye. La relación simbiótica entre los políticos y sus élites empresariales favoritas se queda sin los recursos que la sostenían.

Como explicó Lee Kuan Yew a una audiencia en Filipinas en 1992, uno de los objetivos clave para el desarrollo tiene que ser "desmantelar el entramado de medidas que excluyen a las empresas extranjeras y hacer que [las empresas nacionales] compitan para sobrevivir, y no que prosperen a costa de [la gente] común".

En este sentido, la competencia es no solo una herramienta económica sino también fundamentalmente política. Su propósito es romper la fusión del poder económico y político que es una de las causas principales del estancamiento del país, despejando el camino para un sistema más dinámico.

La pregunta, entonces, es si la Argentina transita hacia una economía competitiva, maximizando sus ventajas comparativas en commodities así como en cualquier sector manufacturero y de servicios que pueda competir y aprovecharse de esto, con la energía barata y abundante como un potencial gran beneficio como en Estados Unidos, o si continúa el patrón actual de estancamiento salpicado por crisis periódicas.](https://pbs.twimg.com/media/G2iY2NpXEAAX-CY.jpg)