Morgan Stanley: "Arguments that AI will be disinflationary and lead to lower policy rates should be re-examined and possibly rejected. First, the state of the business cycle will dominate. Second, the disinflationary effect is one of many; more productivity should also mean more demand, both through consumption and investment spending. Finally, faster productivity growth means higher equilibrium interest rates – r*, as economists say – further confounding the case for rate cuts. The simple argument is almost surely wrong."

Financiamento de R$ 650 mil em 420 meses.

No simulador:

Total a pagar: R$ 4,88 milhões

Juros: R$ 3,70 milhões

Primeira parcela: R$ 7.917

Última parcela: R$ 16.357

Assusta.

Mas usando amortização mensal de R$ 1.700, equivalente aproximado a 2 parcelas finais, a conta muda.

Parcela: R$ 7.917

Amortização extra: R$ 1.700

Desembolso bruto: R$ 9.617/mês

Aluguel evitado: 0,75% sobre R$ 650 mil

R$ 4.875/mês

Esforço líquido real:

R$ 9.617 - R$ 4.875 = R$ 4.742/mês

Ainda entra o FGTS.

Se a parcela representa 30% da renda, a renda estimada é de R$ 26,3 mil/mês.

FGTS mensal: R$ 2.111

FGTS em 24 meses: R$ 50.670

Usando esse FGTS para amortizar a cada 2 anos, o prazo projetado cai de 420 meses para algo perto de 80 meses.

O total direcionado ao financiamento fica próximo de R$ 921 mil.

Aluguel evitado em 80 meses: R$ 390 mil (sem contar o IGPM)

Custo econômico líquido: cerca de R$ 531 mil.

Com valorização média de 12% ao ano, o imóvel de R$ 650 mil pode chegar perto de R$ 1,38 milhão em 80 meses.

O financiamento assusta quando você olha parado.

Mas muda quando entra amortização, aluguel evitado, FGTS e valorização do ativo.

E nem coloquei o valor subjetivo de estar pagando algo seu.

Não importa o que o mercado acha, mão importa a ladainha do Saylor ou as notas da imprensa, o ouro retornou ao seu lugar, a maior porção das reservas dos BCs, FS e alguns grandes investidores isso sem oferecer nenhum risco de crédito.

Esse é um movimento irreversível, consequência de anos de má gestão econômica, política e social destruindo a confiança necessária a sobrevivência do sistema. Isso não significa o fim do dólar como meio de pagamentos, a exemplo da libra esterlina que segue por ai, mas sem o mesmo brilho.

https://t.co/dd7glVlvh1

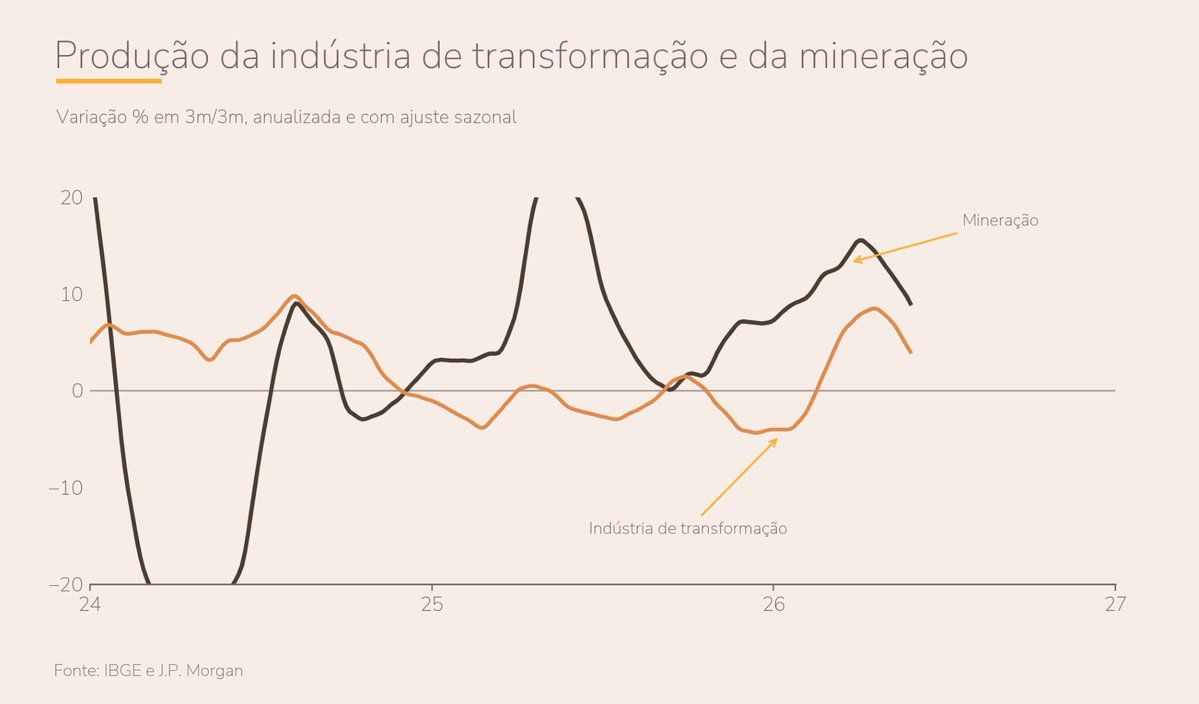

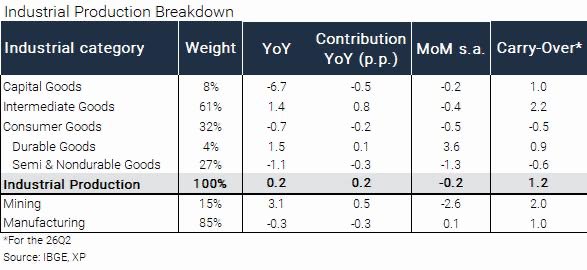

Producao industrial comecando a embicar de verdade, print mto abaixo do esperado “salvo” apenas pelo setor de mineracao. Criticaram mto o BC por ter cortado os juros mas parece q ele “comprou bem os prox 45 dias para acompanhar atividade, px petroleo, dados US, etc. ✅👏

Brasil - Destaque da Semana - Desaceleração da Atividade

By Dan Kawa

04Jul26

Os indicadores de atividade finalmente começam a sinalizar uma desaceleração mais clara da economia brasileira. O CAGED, a PNAD e a produção industrial (divulgada hoje) de maio vieram abaixo do esperado, indicando perda de fôlego no mercado de trabalho, no consumo e nos investimentos após um primeiro trimestre bastante forte. Ainda existem sinais pontuais de melhora na confiança e na indústria, possivelmente impulsionados pelos estímulos recentes, mas, por enquanto, esse não parece ser o cenário predominante.

Esse ambiente abre espaço para o BCB conduzir um novo corte de 25bps na reunião de agosto com uma base de dados mais consistente. Diferentemente da decisão anterior, agora a combinação de atividade mais fraca, mercado de trabalho menos aquecido e inflação em desaceleração tende a dar maior respaldo à flexibilização da política monetária.

O mercado de juros já começou a refletir essa mudança de cenário, revertendo parte da abertura observada após o último Copom. Ainda assim, o movimento dependerá da continuidade dessa dinâmica, em um ambiente que segue cercado por riscos relevantes, como uma eventual reaceleração da atividade impulsionada pelos estímulos, o quadro fiscal desafiador e o aumento da influência do calendário eleitoral sobre os ativos brasileiros.

Caso este movimento se confirme, pode vir a ser um vetor de sustentação a ativos de duration (leia-se, sensíveis a juros) no Brasil.

Foreign government ownership of US Treasuries just reached the lowest share in history.

The world isn't keeping up with America's exploding debt issuance.

That may prove to be one of the most important monetary shifts of our time.

None of us own enough hard assets.

https://t.co/zMqC02gdzo

Estudo do Tesouro mostra a dificuldade de cumprimento das metas fiscais nos próximos anos. Mesmo assumindo um ajuste fiscal relevante a partir de 2027, despesas não desaceleraria de forma suficiente no início da sua vigência. Assim, Congresso precisaria aprovar aumento de impostos para garantir o cumprimento da meta ou retirada de mais gastos do cômputo da meta

Persistent inflation is not a mystery. When governments spend and borrow endlessly, the money supply surges, money velocity soars, and prices follow. Stop begging governments for “free” stuff. You pay for it with more inflation and taxes. Always.

até onde o juro real da NTNB de 10 anos pode ir?

temos que olhar o spread com a taxa de juros real de 10 anos americana.

a média histórica desse prêmio é 500bps.

hoje tá 580bps. o high histórico (obrigado dilma!) foi de 692bps. ou seja, o juro real pode abrir mais uns 100bps (obrigado lula!)?

a boa notícia? historicamente parece ter retorno à média. como acontece?

juro real aqui vai pra lua, inviabiliza qualquer negócio, economia vai pro saco, brasília se toca e aprova algo.

as vezes demora para a água bater na bund4. mas em algum momento ela bate.

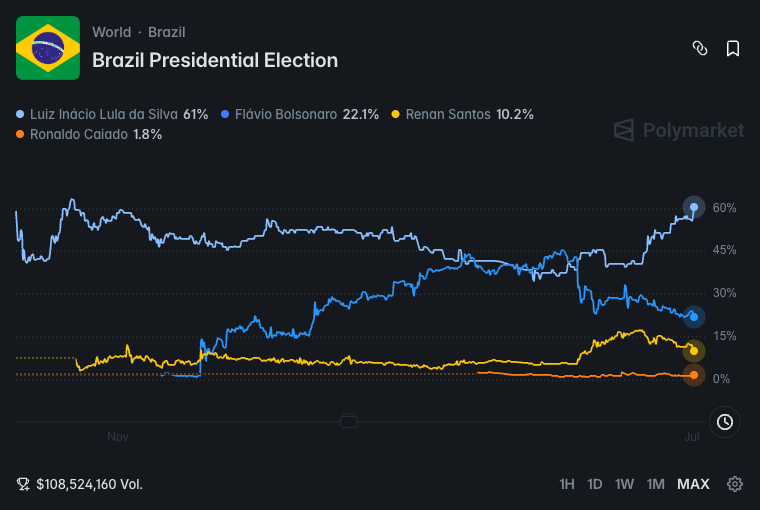

🚨 Com US$ 108 milhões apostados, Lula bate 61% na Polymarket e Flávio derrete pra 22%

O volume agora é recorde e a curva do petista sobe há sete semanas seguidas.

A AtlasIntel de hoje mostrou a rejeição de Flávio em 53%, a segunda maior do país.

Entenda o que derrubou a aposta na direita! 👇🏼

*LULA PLANEJA ARCABOUÇO FISCAL MAIS RESTRITIVO EM PROGRAMA DE GOVERNO - CNN

*A IDEIA É REBATER CRITICAS DE DESCONTROLE DAS CONTAS PÚBLICAS E ATRAIR APOIO DE SEGMENTO EMPRESARIAL - CNN

US MARKETS WERE MIXED AS FED CHAIR KEVIN WARSH SAID INFLATION RISKS HAVE EASED, BOOSTING CONFIDENCE THAT THE FED CAN MAINTAIN PRICE STABILITY WITHOUT SIGNALING AN IMMEDIATE RATE HIKE. STRONG MANUFACTURING AND EMPLOYMENT DATA CONTINUED TO SUPPORT THE ECONOMIC OUTLOOK.