Top Tweets for #IPyPP

Nuevo Informe #IPYPP

📌 Súper RIGI: súper privilegios, soberanía debilitada

Atraer inversiones no está mal. La cuestión pasa por ver si se hace para construir capacidades para el desarrollo nacional, o para garantizar rentabilidad privada a los grandes capitales, resignando recursos públicos, energía, agua, territorio y derechos soberanos.

-------------------------

La media sanción en Diputados profundiza el régimen de excepción para el gran capital y lo extiende a las infraestructuras digitales estratégicas.

El Súper RIGI no es una política de desarrollo sino un nuevo régimen de privilegios para grandes corporaciones, ahora también orientado a data centers, inteligencia artificial y otras infraestructuras críticas de la economía digital.

Baja impuestos, reduce contribuciones patronales, habilita mayor disponibilidad de divisas, exime exportaciones, limita las potestades tributarias y regulatorias de provincias y municipios y blinda esos beneficios durante treinta años mediante derechos adquiridos y arbitraje internacional.

Mientras el Estado resigna recursos, capacidad de regulación y soberanía sobre sectores estratégicos, las contraprestaciones en materia de empleo, proveedores locales, transferencia tecnológica, soberanía de datos, cuidado ambiental e integración productiva permanecen débiles, condicionadas o directamente ausentes.

Argentina puede atraer inversiones. La discusión es si lo hace para construir capacidades para el desarrollo nacional o para garantizar rentabilidad privada resignando recursos públicos, energía, agua, territorio y derechos soberanos.

📄 En este informe analizamos los privilegios otorgados al gran capital, las restricciones sobre las potestades estatales y locales, los riesgos de una nueva forma de enclave tecnológico y las alternativas para promover inversiones con contraprestaciones reales.

🔗 Leé el informe completo en: https://t.co/sjoKSRcMs4

🔴#Informalidad #IEF #IPyPP #CTAAutónoma | Según un informe, la informalidad laboral se disparó tras las desregulaciones de Milei y tocó un techo histórico del 44,2%

https://t.co/h5WZiJFY6A

Nuevo informe #IPYPP

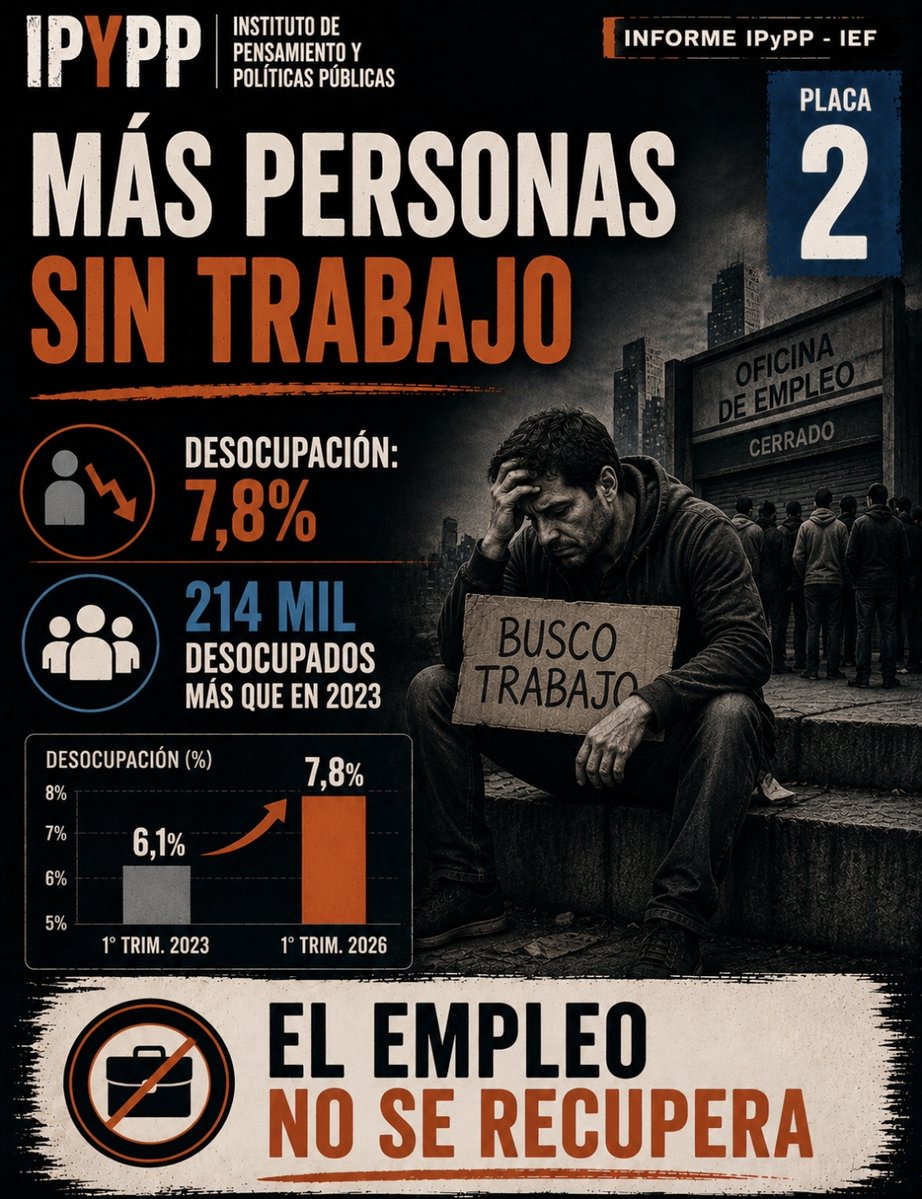

La informalidad “cae” para arriba. El mercado de trabajo al primer trimestre de 2026

El discurso oficial prometía que la reforma laboral traería formalización y más empleo. Los datos muestran otra cosa: crece la presión sobre el mercado de trabajo, se debilita el empleo asalariado registrado y la informalidad alcanza un máximo histórico.

📉 Más desempleo y subutilización laboral. La desocupación llegó al 7,8% en el 1° trimestre de 2026: son 214 mil personas desocupadas más que en 2023. La subocupación alcanzó al 11,1% de la población económicamente activa.

🔎 La desocupación ampliada muestra un deterioro mayor. Al sumar a quienes trabajan pocas horas y buscan activamente otro empleo, alcanza al 15,3%: más de 3,2 millones de personas, 479 mil más que en 2023.

🚨 Casi 5 millones de personas buscan trabajo activamente. La presión efectiva sobre el mercado laboral llegó al 23,6% de la población económicamente activa, 1,9 puntos porcentuales por encima de 2023.

📊 Crecimiento sin empleo. Entre el primer trimestre de 2023 y el de 2026, la economía creció 2,3%, pero la tasa de empleo cayó de 45% a 44,8%. La actividad se sostuvo en sectores de baja generación de empleo, mientras la industria y la construcción se retrajeron.

👷 Pierde centralidad el empleo asalariado formal. Los asalariados registrados representan apenas el 44,6% de los ocupados, el nivel más bajo de los últimos años y 2,4 puntos menos que en 2023. El cuentapropismo y el empleo asalariado no registrado ya explican el 51,4% de las ocupaciones.

📈 Informalidad récord y expansión del rebusque. La informalidad total llegó al 44,2%, el máximo de la serie disponible, y alcanza a 8,5 millones de trabajadores. En el último año, mientras el empleo total creció 1,1%, los trabajadores informales aumentaron 6,4% y el segmento formal cayó 2,6%.

🏭 Las expectativas empresariales anticipan más deterioro. Tras la mejora de marzo, la industria y la construcción cayeron 2,8% interanual en abril. Además, el 20% de las industrias prevé reducir producción y el 16% su personal. Entre supermercados y mayoristas, el 18,7% espera recortar puestos, frente a sólo 1,1% que proyecta incorporaciones.

La promesa de formalización no se verifica en los datos. El modelo económico en curso no sólo no crea empleo protegido: consolida una inserción laboral más precaria, con más rebusque, menos estabilidad y una presión creciente sobre quienes trabajan o buscan hacerlo.

https://t.co/WhNAQq6L7V

#Informalidad #MercadoDeTrabajo #Desempleo

🗒️ NUEVO INFORME #IPyPP

El endeudamiento de las Grandes Empresas en el gobierno de Milei

Una vez más, el endeudamiento de las grandes corporaciones económicas vuelve a funcionar como mecanismo de valorización financiera y concentración económica, antes que como motor de inversión y desarrollo.

INFORME

El nuevo ciclo económico impulsado por el gobierno de Javier Milei reactivó una dinámica histórica de los procesos neoliberales en la Argentina: el fuerte endeudamiento de las grandes corporaciones. En un contexto de atraso cambiario, desregulación, blanqueo de capitales y apertura financiera, un núcleo concentrado de empresas accedió a financiamiento en moneda extranjera a bajo costo. Sin embargo, lejos de orientarse mayoritariamente a ampliar la capacidad productiva, buena parte de esos recursos se destinó a la valorización financiera, la compra de activos existentes y la reestructuración de pasivos. El resultado es una creciente vulnerabilidad externa y nuevas presiones futuras sobre la restricción de divisas.

📌 Principales resultados del informe

🔹 Entre diciembre de 2023 y 2025, el stock de endeudamiento financiero externo corporativo aumentó en alrededor de USD 10.000 millones, concentrado principalmente en el sector hidrocarburífero, que explicó casi el 80% del incremento total.

🔹 A fines de 2025, el endeudamiento externo se concentraba en muy pocos sectores:

* ⛽ Hidrocarburos: 54% del total

* 🏭 Industria manufacturera: 15%

* ⚡ Energía: 11%

* 📡 Comunicaciones: 11%

* ⛏️ Minería: 9%

🔹 El nuevo ciclo de deuda se sostuvo principalmente a través de Obligaciones Negociables (ON) en dólares, préstamos intrafirma y financiamiento bancario. Entre enero de 2024 y marzo de 2026 las empresas emitieron cerca de USD 29.000 millones en ON.

🔹 Las emisiones estuvieron altamente concentradas. Las 10 principales empresas explicaron dos tercios del total emitido. Entre ellas se destacan:

* 🛢️ YPF (17% del total)

* 📡 Telecom (9%)

* ⚡ Pampa Energía (7%)

* ⛽ Vista (7%)

* 🛢️ Pluspetrol (5%)

* 🏗️ Tecpetrol (5%)

* ⛽ Pan American Energy (5%)

* 🏦 Banco Galicia (4%)

🔹 El endeudamiento fue favorecido por el ingreso masivo de dólares provenientes del blanqueo de capitales, la elevada liquidez en moneda extranjera de los bancos y un esquema de dólar apreciado que volvió “barata” la deuda en dólares respecto del financiamiento en pesos.

🔹 Muchas compañías utilizaron el financiamiento no para expandir producción sino para:

* 💸 refinanciar pasivos previos

* 📈 realizar inversiones financieras

* 🏢 comprar empresas y activos ya existentes

* 💰 acumular liquidez y distribuir dividendos

🔹 Las ganancias operativas de las principales empresas analizadas se duplicaron entre 2023 y 2025 y la rentabilidad promedio pasó de 9,6% a más de 16%, impulsada fundamentalmente por:

* la devaluación inicial

* la suba de tarifas

* la desregulación económica

* el RIGI

🔹 Mientras tanto, las inversiones productivas crecieron poco y de manera muy concentrada. En varios casos, el aumento de “inversiones” respondió en realidad a compras de activos existentes, como áreas petroleras o adquisiciones empresariales.

🔹 Las firmas analizadas incrementaron fuertemente sus activos financieros: pasaron de aproximadamente USD 5.400 millones en 2023 a USD 7.700 millones en 2025. Un caso emblemático es TGS, cuyos activos financieros superaron los USD 1.000 millones y representaron más del 33% de sus activos totales.

🔹 El nuevo ciclo de endeudamiento ya proyecta fuertes compromisos futuros: sólo las principales empresas analizadas enfrentan vencimientos por cerca de USD 5.000 millones en 2026 y más de USD 24.000 millones en los años posteriores.

El programa económico de Milei no sólo profundiza la reprimarización y la financiarización de la economía argentina, sino que además recrea un patrón histórico de vulnerabilidad externa. El endeudamiento corporativo vuelve a funcionar como mecanismo de valorización financiera y concentración económica antes que como motor de inversión y desarrollo. En un país estructuralmente condicionado por la restricción de divisas, esta dinámica anticipa mayores tensiones cambiarias, salida futura de dólares por intereses y vencimientos, y nuevos condicionamientos sobre la estabilidad económica y social.

https://t.co/XD9mDtH0FM

🔵#Importaciones

El negocio de importar y despedir

Empresas líderes cierran fábricas en Argentina para importar productos terminados con márgenes de ganancia de hasta el 700%

📲El análisis completo👇

#IndustriaNacional #Economía #Empleo #IPyPP

https://t.co/oP6G0ex1K3

Nuevo Informe #IPYPP

Las grandes empresas ante la apertura importadora del gobierno de Milei

Repliegue industrial y elevados márgenes de rentabilidad

Compartimos dos versiones del mismo trabajo, el documento completo y un resumen esquemático breve. En ambos se muestra cómo, al calor de la apertura importadora, numerosas grandes empresas vienen profundizando una reconversión de sus estrategias de negocios: desplazan producción local, avanzan en la importación de bienes finales, recortan empleo y sostienen elevados márgenes de rentabilidad en la comercialización. 📉📦💰

* 🔄 El rasgo central que identifica el informe es el pasaje desde la producción industrial y la importación de insumos y partes hacia la importación de bienes terminados para su venta en el mercado interno.

* 🏷️ Ese cambio de estrategia empresaria se verifica en distintos sectores: artículos de cocina, automóviles, electrodomésticos, calzado, muebles, celulares, alimentos e higiene. En todos los casos relevados aparece una misma tendencia: más importaciones de bienes finales, menos producción local y deterioro del empleo industrial.

* ⚠️ El trabajo releva además que esta reconversión viene acompañada por despidos, suspensiones, cierres de plantas, levantamiento de líneas de producción y reemplazo de fabricación nacional por mercadería importada.

* 💸 Pero el dato decisivo es que esta estrategia no implica resignar rentabilidad. Por el contrario, los bienes importados llegan al consumidor final con precios muy por encima de sus costos de importación, lo que permite sostener márgenes brutos muy elevados.

* 📊 Los ejemplos son contundentes. En Lumilagro, un termo con costo de importación de $8.178 se vende a $44.000 sin impuestos: 5,4 veces más. En Essen, una cacerola con costo de importación de $50.055 se ofrece a $384.000: 7,7 veces más. En Easy, una silla plegable con costo de importación de $4.230 se vende a $32.000: 7,6 veces más. Y en Adidas, una zapatilla con costo de importación cercano a $26.790 se comercializa a $100.000: 3,7 veces más.

* 📦➡️🛒 Es decir, la apertura importadora no sólo acelera el desplazamiento de producción local, sino que además habilita un esquema en el que grandes firmas reemplazan actividad industrial por importación y comercialización con altos márgenes.

* 🏚️ En ese marco, la desindustrialización no aparece como un efecto colateral, sino como parte de una reconfiguración empresaria que erosiona capacidades tecno-productivas acumuladas durante décadas y debilita el mercado interno al destruir empleo e ingresos.

En síntesis, la apertura importadora no sólo desplaza producción nacional, empleo y capacidades industriales: también consolida una forma de rentabilidad basada cada vez menos en producir y cada vez más en importar y comercializar con amplios márgenes. Pero esa misma lógica que hoy sostiene ganancias extraordinarias erosiona, al mismo tiempo, las bases materiales del mercado interno que las vuelve posibles.

Ver

https://t.co/sPzJR22P6Z

Nuevo informe #IPYPP

Resultados del mercado de trabajo al 4to trimestre 2025

Las consecuencias del modelo libertario están a la vista: más exclusión laboral y mayor precarización.

El desempleo y el subempleo se incrementaron durante el gobierno libertario: La tasa de desempleo alcanzó el 7,5% en el 4to trimestre de 2025 y se ubicó en el nivel más alto desde la pandemia. Desde 2023, la desocupación subió 1,8 puntos (de 5,7% a 7,5%). Es decir que pasaron a estar desempleadas 378 mil personas más, llegando a un total de casi 1,6 millones de desocupados. En el mismo período, el subempleo creció 0,8 p.p.

La presión sobre el mercado de trabajo subió un nuevo escalón: 3 de cada 10 trabajadores están buscando empleo y/o desean trabajar más horas. La presión total sobre el mercado de trabajo creció 2,6 p.p. durante la gestión de Javier Milei. Si se hace foco en aquellos trabajadores que buscan activamente una ocupación (desocupados y ocupados/as demandantes), la presión efectiva llega al 24%. En este período, se sumaron cerca de 600 mil personas más a buscar trabajo, llegando a un total de 5 millones (casi 1,6 millones de desocupados y 3,5 millones de ocupados que buscan otro empleo).

El empleo se redujo a pesar del “crecimiento” de la economía: La tasa de empleo se redujo 0,7 p.p. durante 2025, pese a la recuperación económica del 2,2% registrada por el EMAE. Desde fines de 2023, la tasa de empleo cayó 0,8 p.p. En este período, la economía se recuperó, pero cambió su composición: se retrajeron la industria y la construcción, al tiempo que los sectores primarios, la intermediación financiera y el sector de hoteles y restaurantes compensaron la caída en otros sectores.

Durante el gobierno libertario, la pérdida de empleo fue mayor para los jóvenes: En el último bienio, el empleo se redujo para ambos sexos, principalmente entre los jóvenes. Sobresale la pérdida de empleo en los varones menores de 29 años, cuya tasa se redujo en 7 p.p. en este período. Respecto a 2023 se destaca también la caída en la tasa de empleo de jefes y jefas de hogar, que suelen ser los principales proveedores de ingresos en los hogares.

Asalariados/as informales y autoempleo abarcan a más de la mitad de los/as ocupados/as: La expansión significativa del cuentapropismo no logró compensar la pérdida de puestos de trabajo formales. El autoempleo pasó de 22,6% a 24,7% durante esta gestión, el nivel más alto de los últimos años con excepción de la pandemia. En conjunto con los asalariados no registrados, abarcan al 50,7% del total de ocupados/as. En paralelo, siguió cayendo el empleo protegido: el porcentaje de asalariados formales en el total de ocupados se ubicó en el 45,5%, el nivel más bajo de los últimos años.

La informalidad total se mantiene elevada: La proporción de asalariados no registrados en el total de asalariados aumentó de 35,7% a 36,3% entre fines de 2023 y de 2025. Sin embargo, la informalidad también afecta a los cuentapropistas y otras categorías ocupacionales. En conjunto, alcanza al 43% del total de ocupados/as, +1,6 p.p. respecto a fines de 2023.

La dinámica sectorial refleja la puesta en marcha de los cambios en el patrón productivo: respecto a 2023, considerando promedios anuales, se redujo el peso de la industria manufacturera (-1,3 p.p.), la administración pública (-1,1) y la construcción (-0,6). Por el contrario, creció transporte (+1,2), hoteles y restaurantes (+0,9) y comercio (+0,7).

#MercadoDeTrabajo #Trabajo #ModeloLibertario #PrecarizacionLaboral

VER https://t.co/tWAg22pgKJ

Nuevo Informe #IPYPP

Tras el verano legislativo, se consolida el rumbo y se agravan las tensiones sociales y financieras Apuntes sobre la coyuntura | 2da semana de marzo 2026

El verano funcionó como punto de inflexión: tras una seguidilla de “éxitos” en el Congreso (reforma laboral, ley de inocencia fiscal y régimen penal juvenil), el gobierno y el bloque de poder que lo acompaña aceleran reformas estratégicas. Pero lo hacen en un clima social más adverso, con recesión instalada y mayor cuestionamiento público.

📉 1) Recesión y “estanflación”🏭🛒

2) Cambio de estrategia financiera: estabilidad frágil 💵📈

3) Guerra: shock de precios y máxima exposición 🌍🔥

📌 En definitiva, se consolida la capacidad política para avanzar reformas, pero se agrandan las tensiones del modelo: cuestionamiento social en alza+ recesión + ancla financiera frágil + shock externo.

#TensionesSociales #Recesion

Ver https://t.co/S2d1CjTEVg.r

Nuevo Informe #IPYPP

El RIGI como política de Estado: balance del primer año en funcionamiento. Entre la reprimarización y el desmantelamiento industrial

🏗️ A un año de su puesta en marcha, el RIGI aparece menos como un instrumento para promover nuevas inversiones productivas que como un régimen de privilegios extraordinarios para grandes capitales, orientado a consolidar una inserción internacional cada vez más primaria y dependiente para la Argentina. Lejos de impulsar un proceso de desarrollo industrial, tecnológico o de agregado de valor, los proyectos aprobados hasta ahora refuerzan el sesgo exportador basado en recursos naturales, amplían la salida de divisas 💸 y habilitan una mayor sustitución de producción nacional por importaciones.

🔹 El RIGI otorga beneficios impositivos, aduaneros y cambiarios excepcionales, garantiza estabilidad jurídica por 30 años y habilita la cesión de jurisdicción a tribunales internacionales, configurando un régimen de privilegio para grandes inversores.

🔸 A cambio de esas ventajas, las exigencias son sumamente débiles. Basta con ejecutar una porción reducida de la inversión mínima en los primeros años y el requisito de compras a proveedores locales puede flexibilizarse con facilidad.

🔹 En febrero de 2026 el gobierno profundizó este esquema mediante el Decreto 105, que prorrogó el plazo de adhesión hasta julio de 2027 y amplió aún más sus beneficios y alcances sectoriales.

🔸 Entre los cambios más relevantes se incorporó el upstream petrolero, se redujeron montos mínimos en offshore, se flexibilizó el ingreso de proyectos tecnológicos y se facilitó la importación de bienes para obras de infraestructura esencial.

🔹 Hasta ahora fueron aprobados diez proyectos. La enorme mayoría se vincula de manera directa o indirecta con la exportación de hidrocarburos, minerales y otras actividades primarias, lo que confirma el sesgo reprimarizante del régimen.

🔸 Los sectores más favorecidos son minería e hidrocarburos, en línea con la estrategia oficial de generar divisas rápidas a partir de actividades basadas en ventajas comparativas y rentas extraordinarias.

🔹 Varios de los proyectos aprobados ya estaban anunciados o en marcha antes de la existencia del RIGI. Eso sugiere que su impacto para estimular nuevas inversiones es, hasta el momento, muy limitado.

🔸 YPF, controlada por el Estado, aparece como actor central en varios de los proyectos aprobados. Esto tensiona el relato oficial sobre el supuesto protagonismo excluyente de la iniciativa privada.

🔹 También participan grandes grupos económicos locales con fuerte capacidad de lobby, que vuelven a aprovechar regulaciones estatales favorables en sectores altamente rentables.

🔸 Al mismo tiempo, no se verifica un renovado entusiasmo general del capital extranjero por invertir en la economía argentina. De hecho, el trabajo señala que la inversión extranjera directa muestra un saldo deficitario y que numerosas firmas han retraído o cerrado operaciones en el país.

🔹 En materia comercial, el RIGI ya muestra un efecto concreto: en 6 de los 10 proyectos aprobados se realizaron importaciones por más de 205 millones de dólares entre enero de 2025 y enero de 2026.

🔸 Tres proyectos concentran casi todas esas compras externas: Vaca Muerta Oil Sur, el Parque Solar El Quemado y el Proyecto Siderúrgico Argentina.

🔹 China y Corea del Sur explican la mayor parte de esas importaciones, seguidas bastante más atrás por Estados Unidos, Tailandia y Vietnam.

🔸 El tipo de bienes importados muestra que en muchos casos existe o existía capacidad de producción local. Por eso el documento identifica un proceso de “sustitución inversa”, donde la apertura promovida por el régimen desplaza producción nacional en lugar de fortalecerla.

En definitiva, el RIGI no aparece como una política de desarrollo sino como una política de Estado orientada a afianzar un patrón de especialización subordinado, basado en la explotación de recursos naturales, la ampliación de beneficios al gran capital y el retroceso de la industria local. Bajo la promesa de atraer inversiones y generar divisas, lo que se consolida es una Argentina más reprimarizada, más dependiente y con menores capacidades para sostener un desarrollo productivo propio.

#Rigi #YPF #Vacamuerta #PoliticaDeEstado

https://t.co/Y1YRkTleQV

Nuevo Informe #IPYPP

Reforma de la Ley de Glaciares: un retroceso ambiental, jurídico y democrático en nombre del “clima de inversiones”

En las últimas semanas, el Gobierno nacional empuja una modificación de la Ley 26.639 (presupuestos mínimos) que se inscribe en la estrategia oficial de acelerar grandes proyectos extractivos bajo el paraguas del RIGI, un régimen que Milei volvió a colocar en el centro de su agenda en la apertura legislativa. La iniciativa ya cuenta con media sanción en el Senado y en los próximos días comenzará su discusión en Diputados, en comisiones.

Principales conclusiones:

• Baja el estándar nacional: se debilita una ley de presupuestos mínimos y se erosiona el piso común de protección ambiental sobre glaciares y ambiente periglacial.

• Discrecionalidad provincial y flexibilización efectiva: se amplía el margen de decisión de la autoridad provincial sobre qué se protege y qué no, facilitando la habilitación de actividades de alto impacto en zonas sensibles.

• No es federalismo cuando el agua es interjurisdiccional: glaciares ubicados en una provincia pueden alimentar cuencas interjurisdiccionales (por ejemplo, el río Atuel, compartido entre Mendoza y La Pampa). Por eso, el estándar nacional es condición de protección real y equidad territorial.

• Golpe al Inventario Nacional: se relativiza el rol del Inventario/IANIGLA como base científico-técnica y se abren vías para recortar protección mediante procedimientos administrativos.

• Se pierde la mirada ecosistémica: el sistema glaciar–periglacial no funciona por “piezas aisladas”; desproteger partes del sistema altera su dinámica y su función hídrica, especialmente en regiones áridas y en sequía.

• Dato clave (IANIGLA): los cuerpos incluidos en el Inventario cumplen funciones hídricas; y en los Andes áridos, en años de sequía, una porción significativa del agua de los ríos proviene del sistema glaciar/periglacial.

• Trasfondo político: el impulso proviene de provincias vinculadas a la Mesa del Litio y la Mesa del Cobre, que buscan modificar la ley para abrir margen a la expansión minera.

Ver https://t.co/2TKlKTG893

#LeyDeGlaciares #Glaciares #RetrocesoAmbiental

Nuevo informe #IPYPP

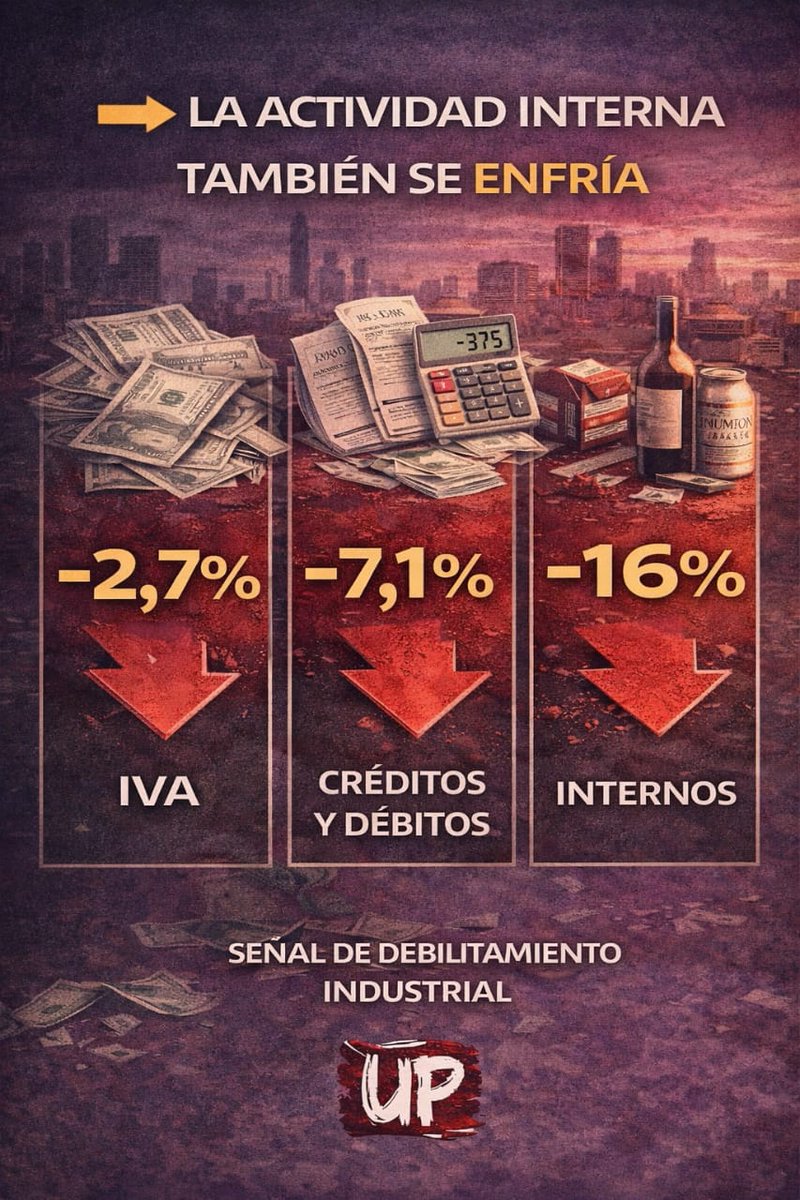

Recaudación tributaria al mes de febrero 2026 Continúa el derrumbe de la recaudación

En febrero la recaudación totalizó $16,2 billones y mostró una caída real interanual del 9,1%, acumulando siete meses consecutivos de retroceso. El patrón es claro: se profundiza el desplome de los recursos ligados al comercio exterior, también cae la recaudación asociada a la actividad interna, y se deterioran los ingresos de la Seguridad Social. En este cuadro, sostener el “equilibrio fiscal a cualquier costo” presiona hacia nuevos recortes sobre un gasto público ya en niveles históricamente bajos.

Principales hallazgos (febrero 2026):

• Recaudación total: -9,1% real interanual (7 meses seguidos de caída).

• Derrumbe aduanero/comercio exterior:

o Derechos de exportación: -39% real.

o Ganancias DGA: -48% real.

o IVA Aduana (IVA DGA): -36% real.

o Derechos de importación: -26% real, segunda caída tras 11 meses de subas.

• Importaciones “desparejas”: crecen bienes finales, pero caen bienes de capital e intermedios, consistente con deterioro de actividad y sesgo recesivo del mercado interno.

• Consumo y actividad interna también flojos:

o IVA DGI: -2,7% real.

o Créditos y Débitos: -7,1% real.

o Impuestos Internos: -16% real.

• Seguridad Social (26% de la recaudación): -4,4% real, con 4 meses consecutivos de caída, asociado a caída del empleo registrado y deterioro salarial.

• Ganancias “por dentro” cambia el sesgo: Ganancias total casi neutro (-0,6%), pero con DGI +4,7% y Aduana -48%. Se incrementa la presión sobre ingresos de personas mientras cae sobre importadoras.

• Bienes Personales: -13% real interanual y apenas 0,5% del total, afectado por los cambios de la Ley 27.743, profundizando la menor carga sobre el patrimonio.

• Comparación con febrero 2023: la recaudación total está -7,9% real (o -6,3% si se excluye el efecto del impuesto PAIS, hoy inexistente). Caídas muy fuertes en Bienes Personales (-84,2%), Ganancias (-11,1%), Internos (-27,8%), IVA (-5,7%), Débitos y Créditos (-6,3%) y Seguridad Social (-1,8%).

• Distribución de recursos en caída: en febrero caen en términos reales Nación (-12,5%), provincias (-7,5%) y Seguridad Social (-4,3%). Con ingresos debilitados, el ajuste tiende a profundizarse en todos los niveles.

Ver https://t.co/6w3Vgz5eUQ

#Recaudacion #Derrumbe #ComercioExterior

Nuevo informe #IPYPP

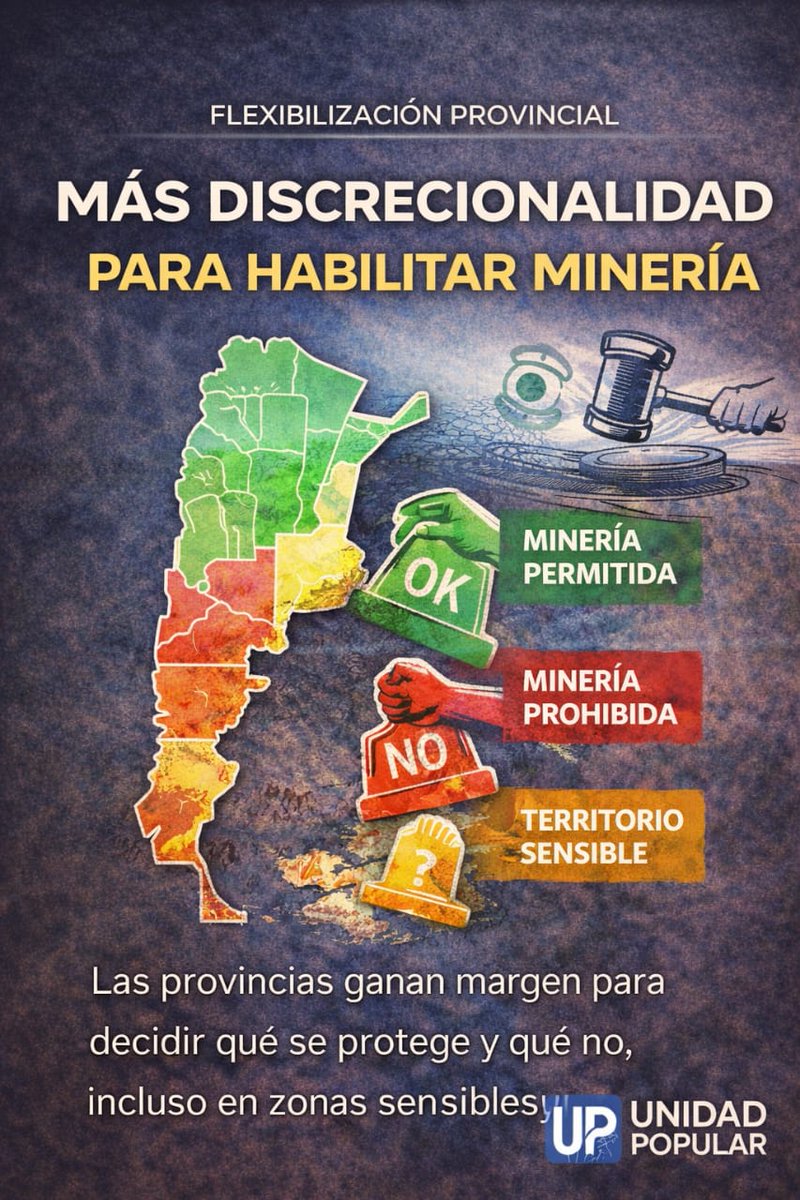

La minería avanza, la protección del agua retrocede

Reforma de la Ley de Glaciares: un retroceso ambiental, jurídico y democrático en nombre del “clima de inversiones”

En las últimas semanas, el Gobierno nacional empuja una modificación de la Ley 26.639 (presupuestos mínimos) que se inscribe en la estrategia oficial de acelerar grandes proyectos extractivos bajo el paraguas del RIGI, un régimen que Milei volvió a colocar en el centro de su agenda en la apertura legislativa. La iniciativa ya cuenta con media sanción en el Senado y en los próximos días comenzará su discusión en Diputados, en comisiones.

Principales conclusiones:

• Baja el estándar nacional: se debilita una ley de presupuestos mínimos y se erosiona el piso común de protección ambiental sobre glaciares y ambiente periglacial.

• Discrecionalidad provincial y flexibilización efectiva: se amplía el margen de decisión de la autoridad provincial sobre qué se protege y qué no, facilitando la habilitación de actividades de alto impacto en zonas sensibles.

• No es federalismo cuando el agua es interjurisdiccional: glaciares ubicados en una provincia pueden alimentar cuencas interjurisdiccionales (por ejemplo, el río Atuel, compartido entre Mendoza y La Pampa). Por eso, el estándar nacional es condición de protección real y equidad territorial.

• Golpe al Inventario Nacional: se relativiza el rol del Inventario/IANIGLA como base científico-técnica y se abren vías para recortar protección mediante procedimientos administrativos.

• Se pierde la mirada ecosistémica: el sistema glaciar–periglacial no funciona por “piezas aisladas”; desproteger partes del sistema altera su dinámica y su función hídrica, especialmente en regiones áridas y en sequía.

• Dato clave (IANIGLA): los cuerpos incluidos en el Inventario cumplen funciones hídricas; y en los Andes áridos, en años de sequía, una porción significativa del agua de los ríos proviene del sistema glaciar/periglacial.

• Trasfondo político: el impulso proviene de provincias vinculadas a la Mesa del Litio y la Mesa del Cobre, que buscan modificar la ley para abrir margen a la expansión minera.

https://t.co/2TKlKTG893

#Mineria #Agua #Glaciares

Nuevo informe #IPYPP

La minería avanza, la protección del agua retrocede

Reforma de la Ley de Glaciares: un retroceso ambiental, jurídico y democrático en nombre del “clima de inversiones”

En las últimas semanas, el Gobierno nacional empuja una modificación de la Ley 26.639 (presupuestos mínimos) que se inscribe en la estrategia oficial de acelerar grandes proyectos extractivos bajo el paraguas del RIGI, un régimen que Milei volvió a colocar en el centro de su agenda en la apertura legislativa. La iniciativa ya cuenta con media sanción en el Senado y en los próximos días comenzará su discusión en Diputados, en comisiones.

Principales conclusiones:

• Baja el estándar nacional: se debilita una ley de presupuestos mínimos y se erosiona el piso común de protección ambiental sobre glaciares y ambiente periglacial.

• Discrecionalidad provincial y flexibilización efectiva: se amplía el margen de decisión de la autoridad provincial sobre qué se protege y qué no, facilitando la habilitación de actividades de alto impacto en zonas sensibles.

• No es federalismo cuando el agua es interjurisdiccional: glaciares ubicados en una provincia pueden alimentar cuencas interjurisdiccionales (por ejemplo, el río Atuel, compartido entre Mendoza y La Pampa). Por eso, el estándar nacional es condición de protección real y equidad territorial.

• Golpe al Inventario Nacional: se relativiza el rol del Inventario/IANIGLA como base científico-técnica y se abren vías para recortar protección mediante procedimientos administrativos.

• Se pierde la mirada ecosistémica: el sistema glaciar–periglacial no funciona por “piezas aisladas”; desproteger partes del sistema altera su dinámica y su función hídrica, especialmente en regiones áridas y en sequía.

• Dato clave (IANIGLA): los cuerpos incluidos en el Inventario cumplen funciones hídricas; y en los Andes áridos, en años de sequía, una porción significativa del agua de los ríos proviene del sistema glaciar/periglacial.

• Trasfondo político: el impulso proviene de provincias vinculadas a la Mesa del Litio y la Mesa del Cobre, que buscan modificar la ley para abrir margen a la expansión minera.

https://t.co/2TKlKTG893

#Mineria #Agua #Glaciares

Nuevo informe #IPYPP

De FATE a ALUAR: industria, energía y poder económico Parte 2. La trama histórica de un monopolio asistido por el Estado

🔸 El cierre de FATE y los despidos masivos expresan el declive de múltiples sectores industriales en un contexto de apertura importadora, recesión y caída del salario real, que vuelve cada vez más difícil sostener producción y empleo. Pero el informe muestra que detrás de la coyuntura hay una historia larga.

🔸 El Grupo Madanes Quintanilla se constituyó y expandió al calor del Estado. FATE nació en los años 40 y, más tarde, ALUAR se consolidó como único productor de aluminio primario del país mediante un esquema de promoción industrial que incluyó infraestructura estratégica, energía y logística. Con esa base, el holding armó una integración vertical que hoy combina industria, generación hidroeléctrica, transporte eléctrico y nuevos negocios energéticos.

🔹 La conclusión es clave. No se trata de presentar al grupo como “víctima” de la apertura. Aun cuando hoy critique el rumbo económico, el cierre de FATE también se entiende como parte de decisiones empresarias donde pesa más el resguardo patrimonial y la orientación hacia actividades de mayor renta que la inversión productiva para sostener empleo. Estos “hombres de negocios” no conforman una burguesía nacional que defienda un proyecto industrial. Predomina una lógica de valorización financiera, que subordina el desarrollo productivo a la protección del patrimonio y la captura de rentas.

🔸 Por eso el informe plantea un cierre político: si se busca desarrollo genuino, el Estado no puede retirarse ni limitarse a proteger sin condiciones. Hace falta regulación efectiva para orientar precios e inversión, limitar posiciones monopólicas u oligopólicas y exigir compromisos verificables de reinversión, innovación y empleo. Esto vale para Madanes Quintanilla y también para otros grupos dominantes como Techint. Sin ese marco, se repite el mismo resultado: enclaves rentables y altamente productivos capturados por los dueños, mientras el costo del ajuste recae sobre la industria orientada al mercado interno y sobre la fuerza de trabajo.

https://t.co/44F9VzjEfy

Junto al equipo del Instituto de Pensamiento y Políticas Públicas.

Episodio 9 - ¿Cómo financiar el Ingreso Básico Universal?

#UnidadPopular #IPYPP #Elecciones2025

Junto al equipo del Instituto de Pensamiento y Políticas Públicas.

Episodio 8 - Sobrejornada laboral

#UnidadPopular #IPYPP #Elecciones2025

Junto al equipo del Instituto de Pensamiento y Políticas Públicas.

Episodio 7 - Garantizar ingresos sin mercantilizar derechos

#UnidadPopular #IPYPP #Elecciones2025

Junto al equipo del Instituto de Pensamiento y Políticas Públicas.

Episodio 6 - Ingreso Básico Universal

#UnidadPopular #IPYPP #Elecciones2025

Junto al equipo del Instituto de Pensamiento y Políticas Públicas.

Episodio 5 - El fin del pleno empleo

#UnidadPopular #IPYPP #Elecciones2025

Junto al equipo del Instituto de Pensamiento y Políticas Públicas.

Episodio 4 - Cambios en las formas de empleo

#UnidadPopular #IPYPP #Elecciones2025

Last Seen Hashtags on Sotwe

TeenageGirls filter:videos

Seen from Netherlands

얼싸

Seen from Korea

ENHYPEN_JAY

Seen from Korea

Facial

Seen from Turkey

GAREライブ

Seen from Vietnam

nsfwtwt

Seen from United Kingdom

teenage(((())))

Seen from Australia

COASRAheelSharif

Seen from Korea

zzz #hentai

Seen from Malaysia

teeNager

Seen from Vietnam

Trends for you

Most Popular Users

Elon Musk

@elonmusk

240.7M followers

Barack Obama

@barackobama

119.2M followers

Donald J. Trump

@realdonaldtrump

111.7M followers

Cristiano Ronaldo

@cristiano

110.9M followers

Narendra Modi

@narendramodi

107M followers

Rihanna

@rihanna

97.7M followers

NASA

@nasa

92.2M followers

Justin Bieber

@justinbieber

91M followers

KATY PERRY

@katyperry

87.8M followers

Taylor Swift

@taylorswift13

81.7M followers

Lady Gaga

@ladygaga

73.2M followers

Virat Kohli

@imvkohli

70.2M followers

Kim Kardashian

@kimkardashian

69.9M followers

YouTube

@youtube

68.7M followers

Bill Gates

@billgates

64M followers

Neymar Jr

@neymarjr

63M followers

The Ellen Show

@theellenshow

62.4M followers

CNN

@cnn

61.9M followers

Selena Gomez

@selenagomez

60.9M followers

X

@x

60.8M followers