Top Tweets for #Posi3

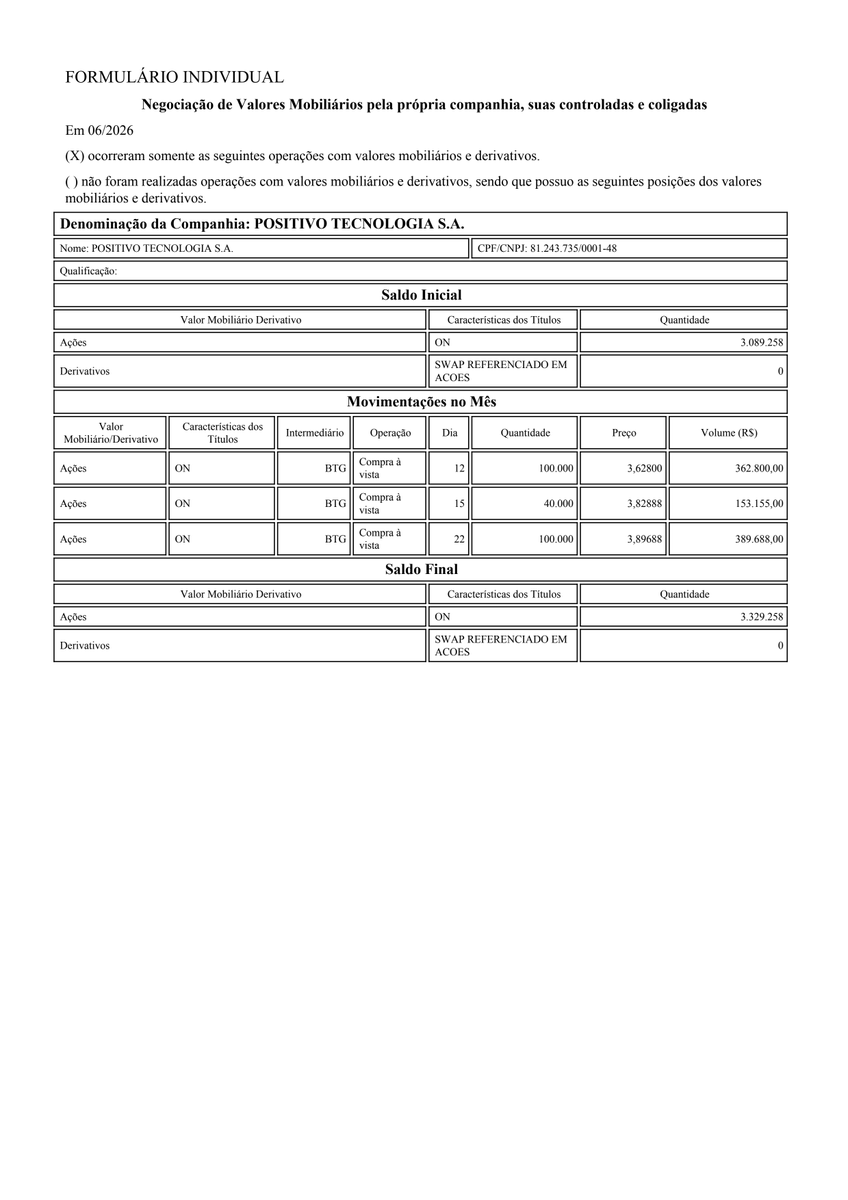

Em junho/2026, a #POSI3 realizou compras de 240.000 ações ordinárias, totalizando R$905,6 mil, com preços entre R$3,63 e R$3,90, elevando sua posição para 3.329.258 ações. Não houve operações com derivativos.

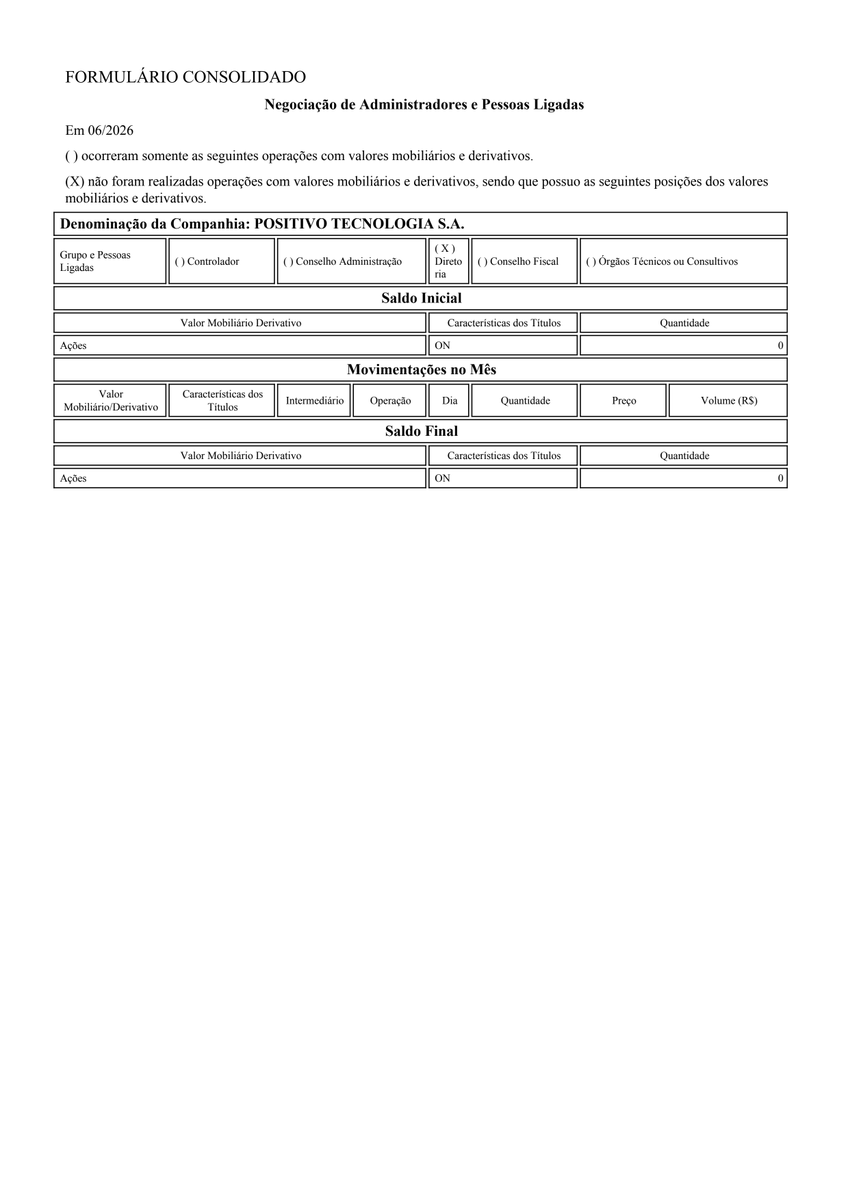

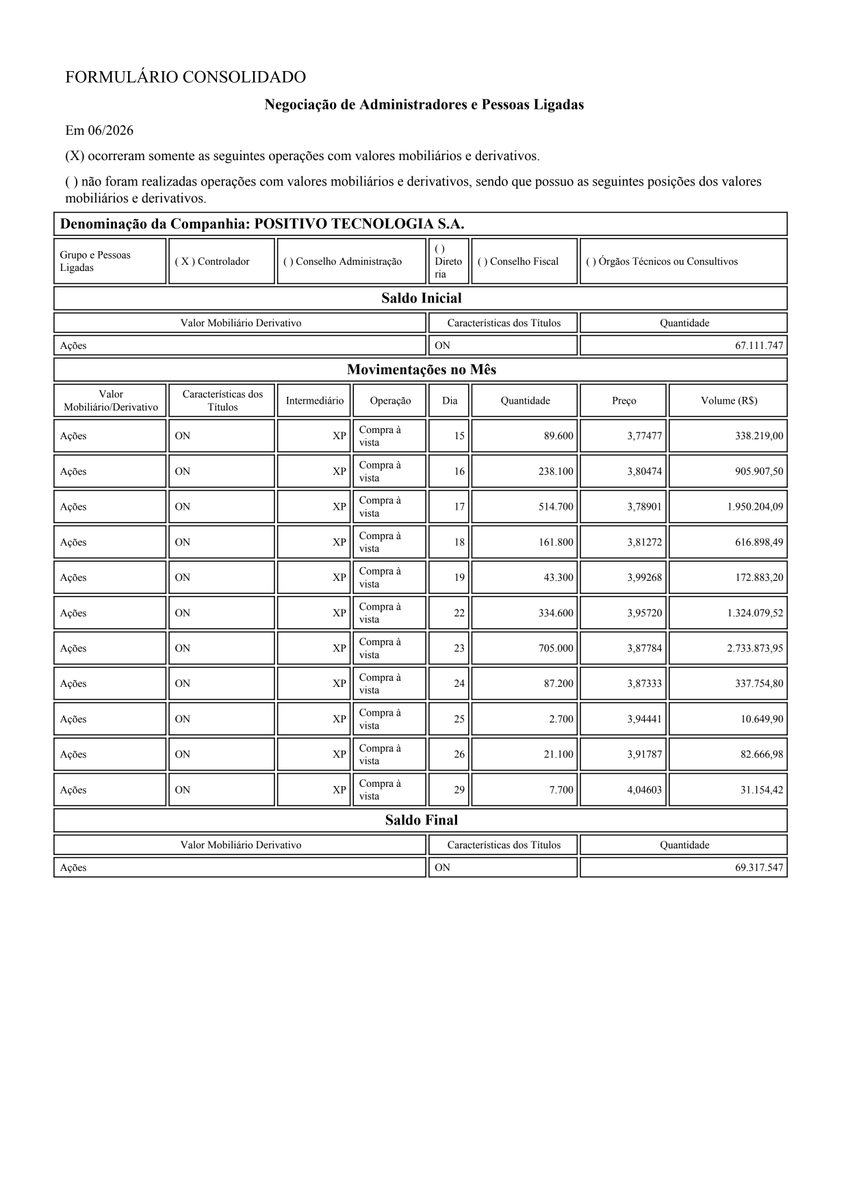

Em junho/2026, o controlador da #POSI3 comprou cerca de 2,2 milhões de ações, elevando sua posição para 69,3 milhões. Conselho de Administração, Diretoria e Conselho Fiscal não realizaram negociações no período.

#Posi3 segundo o relatório do Mordor Intelligence: A volatilidade da moeda e as tarifas de importação elevadas aumentam os custos de hardware entregues, mas a montagem local na Zona de Livre Comércio de Manaus e o alívio tarifário proposto da ReData estão amortecendo…

#Posi3 abril e maio continuamos recebendo receitas do TSE!

POSITIVO (#POSI3) - Sobrevida.

Como falamos no post de 05/06, "o papel PRECISA sinalizar falso rompimento desse 111% de forma contundente nas próximas semanas."

Pois bem. Defenderam o papel nos últimos pregões. Se essa defesa vai durar, não sabemos. Por hora, o perigo de rompimento do 111% está levemente afastado.

Entretanto, agora temos um ponto importante que não pode mais ser nem violado.

R$ 3,30 é o perigo.

POSITIVO (#posi3) que vinha perigando em cima do ponto crítico, parece que estar tomando seu rumo finalmente.

Cenário bem preocupante, que abre espaço pra quedas persistentes até a casa dos R$1,23.

O papel PRECISA sinalizar falso rompimento desse 111% de forma contundente nas próximas semanas.

Fechar o candle mensal de junho assim é bem ruim. Mas só estamos no dia 05/06.

#Posi3 Hilab https://t.co/K9Q9oJWWp3

📢 Comunicado ao Mercado | #POSI3 - POSITIVO TECNOLOGIA S.A.

Positivo Tecnologia: Transformação estratégica em curso

📈 Receita bruta projetada para 2024 de R$ 4,288 bilhões, com margem EBITDA de 9,9%.

💰 Projeção de receita bruta para 2025 de R$ 3,953 bilhões, com margem EBITDA de 9,3%.

📊 1T26: Receita bruta consolidada de R$ 881,4 milhões (+3,6% vs 1T25), com ISS liderando (52%).

✅ Nova segmentação de mercado a partir do 1T26 para maior visibilidade da transformação.

⚠️ Riscos conjunturais incluem volatilidade de insumos e crise global de chips.

🔗 https://t.co/sqeqxaB0ev

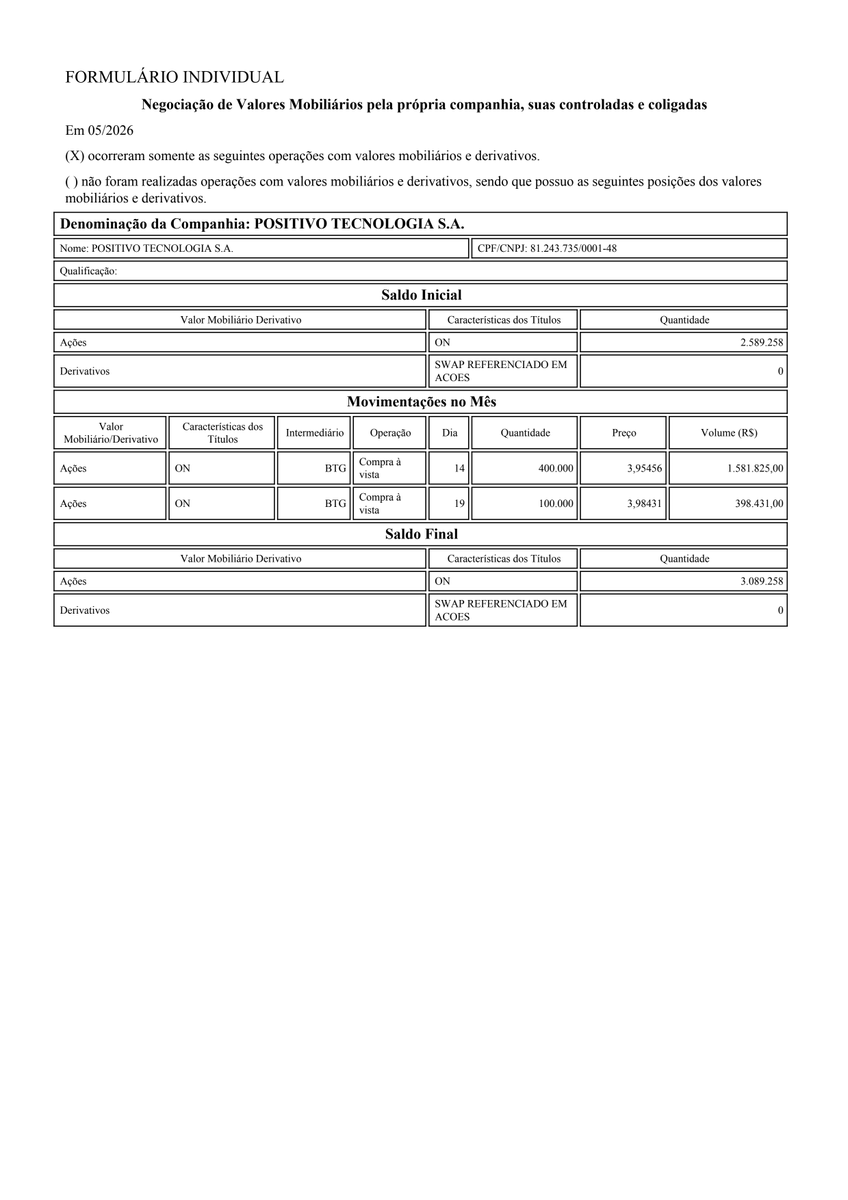

Em maio/2026, a #POSI3 realizou duas compras de ações próprias, totalizando 500 mil ações ON por cerca de R$1,98 mi. O saldo final da companhia passou a 3,09 milhões de ações em tesouraria, sem posições em derivativos.

POSITIVO (#posi3) que vinha perigando em cima do ponto crítico, parece que estar tomando seu rumo finalmente.

Cenário bem preocupante, que abre espaço pra quedas persistentes até a casa dos R$1,23.

O papel PRECISA sinalizar falso rompimento desse 111% de forma contundente nas próximas semanas.

Fechar o candle mensal de junho assim é bem ruim. Mas só estamos no dia 05/06.

Em 2008 a Positivo #POSI3 recusou uma oferta de compra apresentada pela Le Novo, que pagaria R$18 por ação.

A cotação das ações despencou e nunca mais sequer chegou perto disto. Quase 18 anos depois são cotadas na casa dos R$4,00.

Ok que agora não era o melhor momento do ciclo para vender a Kepler, mas se eu fosse cotista da Trigono estaria muito p#t0 com a gestora, por ter rejeitado a proposta da GPT.

Kepler Weber #KEPL3): O Citi Derrubou a Tese, Mas o Agro Ainda Deve Décadas de Armazenagem

KEPL3 caiu quase 8% depois que o Citi rebaixou a ação para venda e cortou o preço-alvo de R$ 9,00 para R$ 5,60.

A empresa disse que não havia fato oculto.

O mercado entendeu outra coisa: a tese de Kepler Weber virou uma disputa entre balanço fraco, juro alto, agro travado e uma necessidade estrutural que o Brasil ainda não resolveu.

Armazenagem.

A análise a seguir foi gerada pela base de dados do

https://t.co/GKfD7aRHrI, um agente de IA que monitora 2.300 fontes de conteúdo de finanças e influencers. Saiba mais no final do post.

A TESE CENTRAL: A BAIXA DOMINA O CURTO PRAZO, MAS A ALTA AINDA EXISTE NO LONGO

Nos últimos 90 dias, o Sentinelus capturou 103 cards sobre KEPL3: 31 positivos, 50 negativos e 22 neutros.

O viés dominante é negativo.

Preço em R$ 6,49. Queda de 7,81% no pregão. P/L de 7,9x. ROE de 18,7%. Dividend yield de 8,9%.

É exatamente essa mistura que torna KEPL3 difícil.

A ação parece barata em múltiplos. A empresa ainda tem retorno alto. Mas o ciclo operacional virou contra.

O Citi foi direto: venda, preço-alvo de R$ 5,60, margens pressionadas, inadimplência no agro, produtor rural sem apetite para capex e juros altos travando investimento em armazenagem.

Leia o comunicado da Kepler Weber à CVM sobre a oscilação atípica:

https://t.co/vrODoFlzH9

Veja o corte de preço-alvo repercutido pela ADVFN:

📷https://t.co/IhTwLJKQs3

BAIXA 1: O CITI TIROU O MERCADO DA ZONA DE CONFORTO

A primeira tese de baixa é a mais recente.

O Citi rebaixou KEPL3 para venda e cortou o preço-alvo de R$ 9,00 para R$ 5,60.

Não foi ajuste cosmético. Foi corte de mais de 37% no target.

A tese do banco mira o coração do negócio: se o produtor rural está com margem apertada, inadimplência maior e custo de capital alto, ele adia investimento em silos.

E Kepler Weber vende exatamente isso.

O ponto duro é que a companhia pode continuar sendo líder de mercado e, ainda assim, sofrer se o cliente final não tiver caixa, crédito ou confiança para investir.

Veja a leitura do Money Times no X sobre o corte do Citi:

📷https://t.co/BZ4jYlj7wJ

BAIXA 2: A MARGEM CAIU PARA O PISO DA NARRATIVA

A segunda tese de baixa está no resultado.

O lucro do 1T26 recuou 33%, para R$ 17,1 milhões. O EBITDA caiu 36%. A margem EBITDA contraiu 420 bps e chegou a 10,6%.

A própria Kepler Weber sinalizou 2025/26 como biênio de margens comprimidas.

Esse número importa porque a tese histórica da empresa sempre combinou liderança, retorno sobre capital e disciplina operacional.

Quando a margem sai dos patamares históricos próximos de 15% e vai para 10,6%, o mercado deixa de olhar apenas para o longo prazo.

Ele começa a cobrar o agora.

Leia a apresentação da companhia sobre margens e cenário de 2025/26:

https://t.co/GF8LboWhOf

Veja a análise do Money Times sobre lucro e margem do trimestre:

📷https://t.co/uFrMSk8FTQ

BAIXA 3: O AGRO ESTÁ ADIANDO O CAPEX

A terceira tese de baixa é macro, mas bate direto na operação.

Juros de 14,5% ao ano. Crédito rural restrito. Margem do produtor espremida. Demanda por silos adiada.

A Kepler Weber reconhece que o déficit de armazenagem no Brasil vai durar décadas. Mas déficit estrutural não vira receita automaticamente.

Entre a necessidade do país e o pedido assinado pelo produtor existe uma ponte chamada financiamento.

Hoje essa ponte está estreita.

É por isso que a tese pode ficar presa por anos mesmo com fundamentos setoriais corretos.

Renato Reis projetou anos de lateralização diante do ciclo de baixa das commodities. @pedroaccorsi_ apontou erro tático da gestão ao recusar oferta de R$ 11,00 antes da queda de 34% no ano.

Veja a crítica de @pedroaccorsi_ sobre a oferta recusada:

📷https://t.co/w3cXThtHV4

Veja a leitura de Renato Reis sobre lateralização:

📷https://t.co/1sld6XgpSi

ALTA 1: A EMPRESA AINDA TEM BALANÇO E RETORNO

A primeira tese de alta é que KEPL3 não é uma empresa quebrada.

Longe disso.

Segundo o Sentinelus, a companhia tem ROE de 18,7%, ROIC de 19,5%, margem líquida de 10,2%, P/L de 7,9x e dividend yield de 8,9%.

A dívida líquida é negativa em R$ 22,8 milhões.

Isso muda o tipo de risco.

Kepler Weber não parece uma tese de solvência. Parece uma tese cíclica: empresa boa, setor ruim, timing difícil.

Quando o mercado derruba uma empresa com caixa líquido e retorno ainda alto, a discussão deixa de ser só qualidade. Vira preço, ciclo e paciência.

ALTA 2: O DÉFICIT DE ARMAZENAGEM CONTINUA SENDO REAL

A segunda tese de alta é estrutural.

O Brasil ainda tem um problema crônico de armazenagem.

A própria companhia diz que esse déficit deve perdurar por décadas. A Suno Research também destaca a escala da Kepler Weber, sustentando que a empresa detém metade da capacidade de armazenagem instalada no Brasil.

Esse é o argumento dos otimistas.

O agro pode passar por ciclos ruins. Juros podem travar investimento. Commodities podem pressionar margens.

Mas a necessidade física de armazenagem não desaparece.

A questão não é se o Brasil precisa de silos. Precisa.

A questão é quando o produtor volta a comprar.

Veja a tese da Suno sobre escala e domínio de mercado:

📷https://t.co/6K27VZH7w3

ALTA 3: PROCURAR RECORRÊNCIA É A SAÍDA DA ARMADILHA CÍCLICA

A terceira tese de alta é a tentativa de reduzir dependência da venda pura de silos.

A Kepler Weber elevou sua participação na Procer Automação para 62,6%, com desembolso de R$ 7,31 milhões. A lógica é fortalecer automação, monitoramento e serviços no pós-colheita.

Isso conversa com outro dado: a empresa reportou receita de R$ 1,5 bilhão em 2025, mas destacou alta de 19,4% em Negócios Internacionais e avanço de 10,1% em Serviços.

Também houve aporte de R$ 9,8 milhões em P&D.

A tese aqui não é que Procer resolve tudo.

Não resolve.

Mas mostra a direção estratégica: mais recorrência, mais tecnologia, mais pós-venda e menos dependência do produtor comprando silo novo em pleno juro alto.

Leia o comunicado da Kepler Weber sobre a Procer:

https://t.co/dfDkZlNapX

Veja a leitura da Capitalizo sobre o aumento de participação:

📷https://t.co/LXhWPoK2Gj

O QUE AINDA PRECISA SER PROVADO

KEPL3 hoje é uma ação em que a tese de baixa domina o curto prazo.

O Citi cortou o alvo para R$ 5,60. O lucro caiu 33%. O EBITDA caiu 36%. A margem EBITDA foi para 10,6%. O produtor rural está mais cauteloso. O custo de capital ainda trava capex.

Mas a tese de alta não morreu.

A empresa ainda tem ROE de 18,7%, ROIC de 19,5%, caixa líquido, dividend yield de 8,9%, liderança em armazenagem e uma tentativa concreta de migrar parte da história para serviços, automação e recorrência.

Não é uma ação barata. Não é uma ação cara. É uma ação que exige saber se a Kepler Weber consegue sobreviver ao ciclo ruim do agro sem perder margem, enquanto espera o déficit de armazenagem voltar a virar pedido assinado.

Conteúdo informativo. Não constitui recomendação de compra ou venda.

Esse compilado foi gerado pelo https://t.co/GKfD7aRHrI

O Sentinelus é uma plataforma brasileira de inteligência de mercado para investidores da B3. Um agente de IA que rastreia continuamente mais de 2.300 fontes — canais do YouTube, posts no X (FinTwit), documentos de RI, comunicados da CVM e mais de 800 portais de notícias financeiras, enquanto você dorme.

Teste grátis e acesse agora:

https://t.co/7hZ7FjvcS2

#KEPL3 #KeplerWeber #B3 #InvestidorBrasileiro #AçõesBrasil #AnáliseDeAções #MercadoFinanceiro #Ibovespa #Selic #FinTwit #Sentinelus #Agro #BensIndustriais #Dividendos #SmallCaps

#posi3 aos poucos melhorando!

#POSI3 | ABR/26 | POSITIVO

Insiders:

❌ VENDA de 20 mil ações a R$ 4,54

💰 Total negociado: R$ 90,8 mil

Fonte: CVM

#Posi3 mais um contrato bom!

#Posi3 bom contrato!

#Posi3 O IBGE firmou, em 6 de maio de 2026, um contrato de R$ 16.660.000,00 com a Positivo Tecnologia S.A. para a aquisição de equipamentos de coleta de dados. O contrato tem vigência de 07/05/2026 a 07/11/2026. https://t.co/5j3BtU7YpX

@acfillers A #POSI3 está até resistindo bem nessa situação de contenção tão forte do governo em gastos com equipamentos. Mas assim como ela já reduziu a dependência do consumidor final, está fazendo a mesma coisa agora com o setor público. Lado positivo é que governo virará opcionalidade.

Last Seen Hashtags on Sotwe

Most Popular Users

Elon Musk

@elonmusk

240.9M followers

Barack Obama

@barackobama

119.2M followers

Donald J. Trump

@realdonaldtrump

111.8M followers

Cristiano Ronaldo

@cristiano

111.7M followers

Narendra Modi

@narendramodi

107.1M followers

Rihanna

@rihanna

97.9M followers

NASA

@nasa

92.2M followers

Justin Bieber

@justinbieber

91.1M followers

KATY PERRY

@katyperry

88.2M followers

Taylor Swift

@taylorswift13

82.1M followers

Lady Gaga

@ladygaga

73.6M followers

Virat Kohli

@imvkohli

70.8M followers

Kim Kardashian

@kimkardashian

70.1M followers

YouTube

@youtube

68.7M followers

Bill Gates

@billgates

64.2M followers

Neymar Jr

@neymarjr

63.7M followers

The Ellen Show

@theellenshow

62.4M followers

CNN

@cnn

61.8M followers

Selena Gomez

@selenagomez

61.3M followers

X

@x

60.8M followers