¿Por qué el contexto actual puede ser MUY POSITIVO pensando en la inversión a largo plazo en la bolsa?📈

Hilo de viernes (especialmente dedicado a los que cuestionan la rigurosidad y personalizan con memes. Salud.) 🧵👇

Un placer haberme pasado por el canal de mi buen amigo @GustavoBolsa para hablar de mercados y economía.

La razón real detrás de la compra masiva de ORO en China

https://t.co/zmB084Mcxu

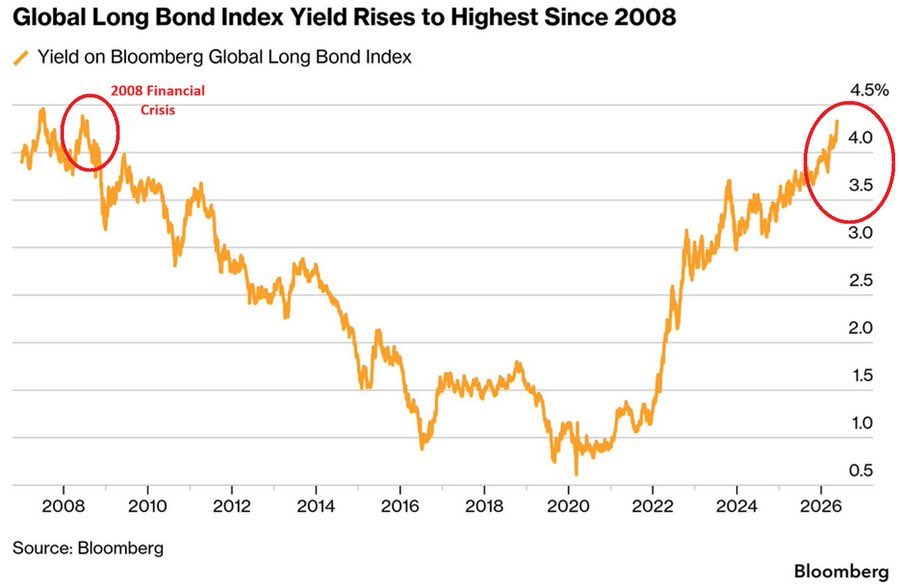

Las rentabilidades de los bonos ya apuntan a niveles que no se veían desde la crisis del 2008.

Veremos si esto se mantiene que es lo que ocurre al refinanciar deuda.

Ajustado por inflación, la riqueza del 0,1 % superior de los hogares ha crecido más de 13 veces en los últimos 50 años.

La diferencia con el resto es abismal... (@themarketear)

Un placer haberme pasado por el canal de mi buen amigo @GustavoBolsa para hablar de mercados y economía.

La razón real detrás de la compra masiva de ORO en China

https://t.co/zmB084Mcxu

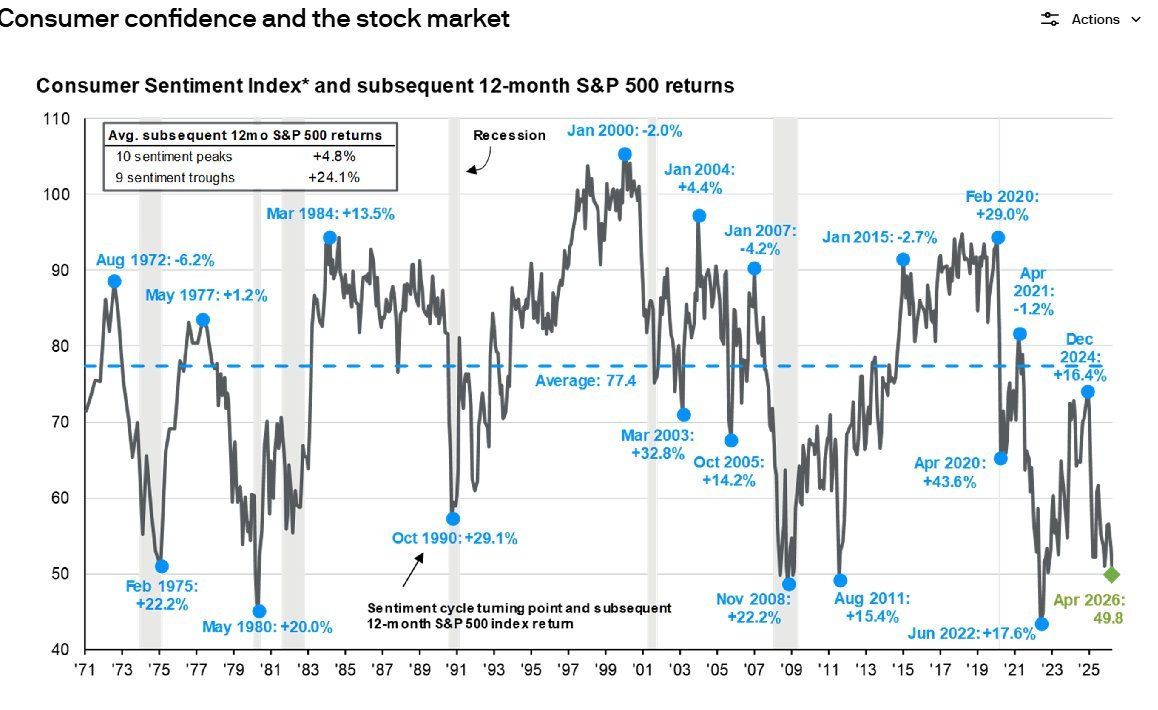

La confianza del consumidor está por los suelos, mientras que la bolsa está en máximos...

Desde los 80 no se veía una economía dual tan ampliamente fragmentada: los que tienen acceso a activo financiero están celebrando; y los que no se están hundiendo cada vez más.

La brecha social será cada vez más horrible.

Flujos de dinero entrando masivamente en Coera, Brasil y en Taiwan en menor medida.

Salidas importantes en China, India y fondos generales de emergentes.

Los flujos hacia tecnológicas despegan, mientras en el resto de sectores no hay apenas entradas de dinero (incluso salidas).

Las ovejas perdidas siguiendo al rebaño.

Según @TPMRSignals, sería extraño en este ciclo no volver a ver subidas de tipos de interés de la Fed por el medidor de inflación que monitorean.

Aún así, hay dos excepciones bastante importantes: a principios de los 90 y en el año 2011.

El SP500 ha estado haciendo lo mismo desde 1920 y casi nadie lo enmarca correctamente.

Llega una nueva tecnología. Los mercados se expanden durante aproximadamente 25 años mientras esa tecnología remodela la economía. Luego, una breve consolidación. Luego llega la siguiente tecnología y lo hace de nuevo. (vía @randgroup)

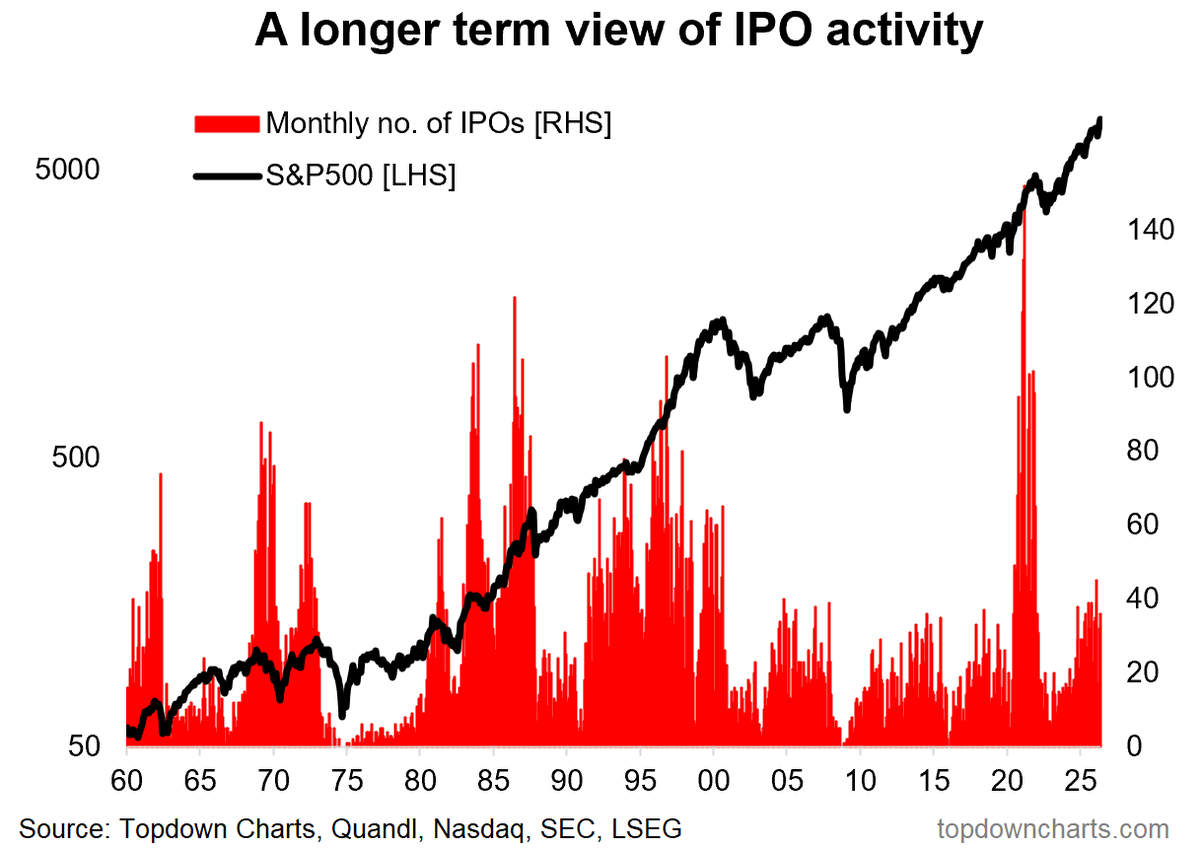

Las salidas a bolsa por parte de las compañías suelen ir de la mano de la madurez del ciclo.

Visto lo que va a suceder este año: aún queda margen para la subida en los mercados, pero la fruta va avanzando en la madurez en el árbol.

Esto no es para asustar. Es para no llegar tarde.

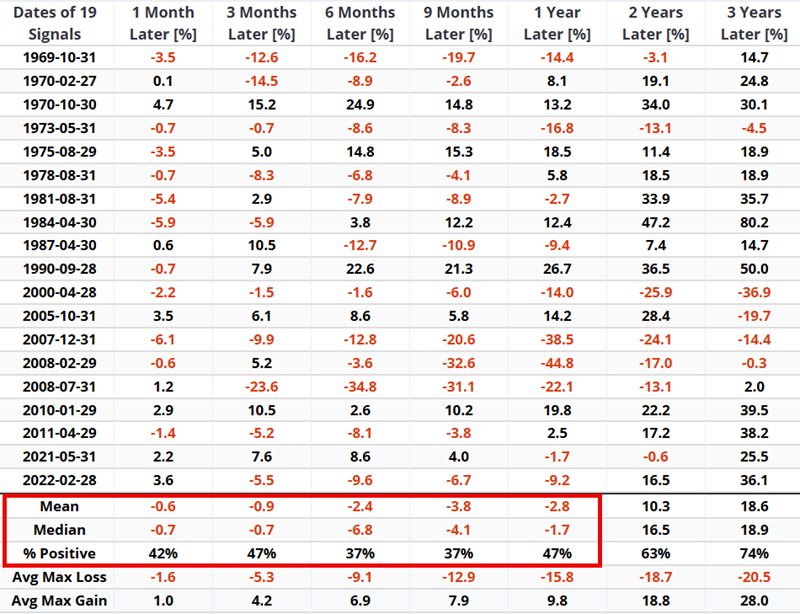

Cada vez que el Índice de Miseria JK superó 35 desde 1969, el SP500 mostró debilidad clara después.

Y el dato que no conviene ignorar: Retorno mediano a 6 meses del -6,8%.

¿Luego recupera desde ese punto? Sí. Por tanto, podría ser una pista de dónde pueden estar las zonas de venta táctica y de recarga fuerte (dentro de la tendencia estructural alcista).

(Gráfico @sentimentrader)

No toda la "bolsa" muestra señales de frenesí o de corrección.

Si miramos el índice de igual ponderación (SP500 Equal Weight o RSP) está cociendo una tendencia mucho más saludable.

Es más, esta señal que muestra @sentimentrader evidencia que al RSP le queda un recorrido alcista importante para el próximo año. Interesante.

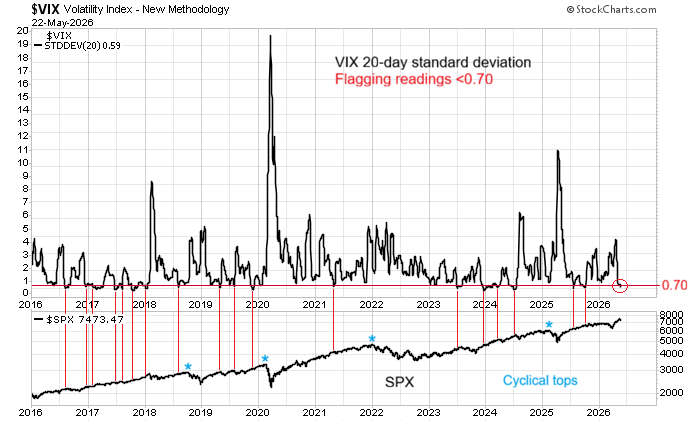

La baja dispersión en el VIX suele indicar que los máximos relativos del mercado están muy cerca.

Ahora mismo hemos alcanzado un nivel de dispersión por debajo de 0,70 en el VIX. Acorde con ese escenario.

Eso no quiere decir que la tendencia alcista se haya agotado, sino que se da un respiro para seguir.

🧐Importante dato...

Según BofA, una vez que el IPC cruza por primera vez por encima del 4%, el SP500 ha promediado:

-3.5% en los próximos 3 meses; y -6.6% en los próximos 6 meses.

Cifra a vigilar.

Grande David. He estado buscando el origen y parece que está relacionado con los estudios históricos de Morningstar “Buy the Unloved”.

Por lo que he encontrado, la clasificación no se hace tanto por sectores sino por categorías de fondos/activos ordenadas según flujos de entrada y salida de dinero. La tesis es que las categorías más rechazadas por los inversores (“Unloved”) tienden a ofrecer mejores rentabilidades posteriores que las más populares (“Loved”), actuando los flujos como indicador contrarian.

Ahora bien, para valorar la robustez del resultado habría que ver la metodología exacta: universo analizado, cómo se define “Loved/Unloved”, horizonte temporal, frecuencia de rebalanceo, ponderación (equiponderada o por capitalización), costes de transacción y posibles sesgos de supervivencia.

Mi sospecha es que gran parte de la prima observada está capturando factores de valoración (value/contrarian) más que un simple efecto psicológico de comprar lo que está de moda o no.

Esto es increíble.

Comprar los sectores que no están de moda y que dan "asco" al inversor da muchísimas más rentabilidades a largo plazo que subirte al barco de lo que "mola" en el momento.

Ya sabéis... Las modas nos hacen más "cool", pero en la inversión funciona mejor la mente fría.

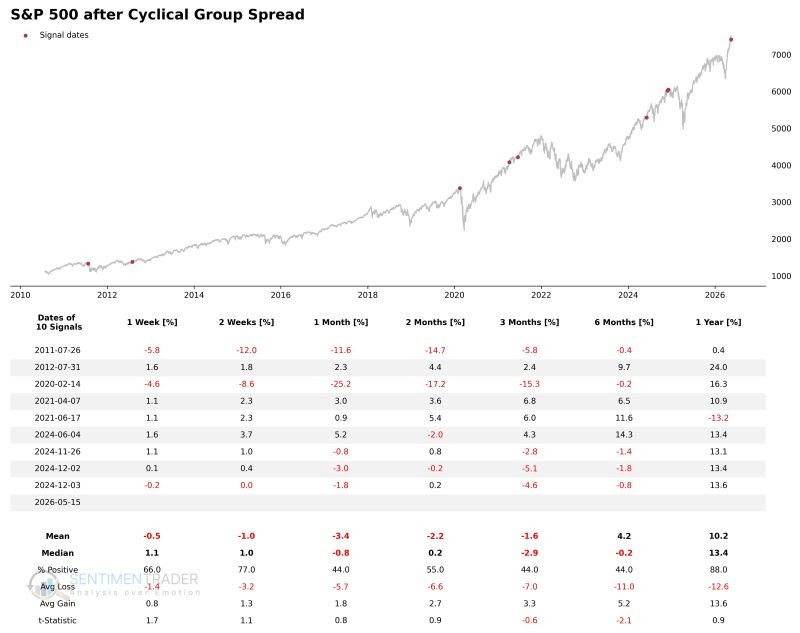

Señal de "grandes dudas" para los próximos meses en Wall Street, para después seguir con la tendencia.

Según publica @sentimentrader, el diferencial cíclico que se observa en la bolsa es consecuente con caídas en los mercados durante los próximos 3 y 6 meses, pero de subidas de doble dígito para los próximos 12 meses.

Esto quiere decir que el escenario "estadístico" sería de corrección/lateralización en el mercado entre los próximos 3-6 meses y después una subida muy fuerte.