El ministro acaba de decir: "la recaudación empieza a recuperar"... pero la realidad es que la recaudación de todos los impuestos cayó salvo Ganancias Sociedades, que les dio bien sólo por base de comparación. Veamos:

🔸IVA Impositivo: -3,1%

🔸IVA Aduanero: -38,8%

🔸Derechos de Exportación: -38,8%

🔸Impuesto sobre los Créditos y Débitos: -3,6%

🔸Seguridad Social: -4,5%

🔸Derechos de Importación: -21,0%

¿Cómo es lo de Ganancias Sociedades? Cuando una empresa presenta su declaración jurada del Impuesto a las Ganancias de un periodo fiscal, en mayo del año siguiente, se determina el monto de los anticipos del período fiscal siguiente en base a los resultados declarados en ese momento. Los anticipos se abonan entre junio y mayo, es decir, a partir de junio se comienza a pagar, en forma de anticipos, el impuesto correspondiente al ejercicio siguiente.

La particularidad del 2026 surge por lo ocurrido con las elevadas ganancias de los resultados empresariales de 2023. Cuando presentaron sus declaraciones juradas en mayo de 2024, esos resultados dieron lugar a anticipos muy altos, que se abonaron durante el período comprendido entre junio de 2024 y mayo de 2025. Sin embargo, al presentar la declaración jurada del ejercicio 2024, en mayo de 2025, como las ganancias fueron considerablemente menores, los anticipos ya habían cubierto buena parte del impuesto. En consecuencia, el saldo a pagar, al momento de la presentación de la declaración jurada, resultó particularmente reducido.

En mayo de 2026, la comparación se realiza contra un período en el que el saldo de declaración jurada había sido excepcionalmente bajo. Entonces, es ese efecto de base el que explica el fuerte crecimiento interanual observado en la recaudación del Impuesto a las Ganancias del mes de mayo 2026.

LA RECAUDACIÓN DEL IMPUESTO A LAS GANANCIAS SALVÓ AL GOBIERNO DEL DÉCIMO MES CONSECUTIVO DE CAÍDA REAL INTERANUAL DE LA RECAUDACIÓN

En mayo la recaudación tributaria registró una leve mejora del 1,7% real interanual (considerando una inflación de 2,3% en mayo)

🔸IVA Impositivo, principal proxy de la actividad económica, se contrajo 3,1% real interanual.

🔸IVA Aduanero cayó 38,8% real interanual.

🔸Derechos de exportación: se desplomaron 38,8% real interanual, como resultado de la reducción de alícuotas a los productos agrícolas.

🔸Combustibles: crece 6,9% interanual real.

🔸Ganancias sociedades: aumenta 25,8% interanual real. Durante mayo vence la presentación de la declaración jurada y el pago del saldo correspondiente al Impuesto a las Ganancias del ejercicio anterior.

En el primer cuatrimestre del año, el 42,2% de la liquidación total de exportaciones correspondió a de financiaciones (USD 3.720 millones de un total de USD 8.811 millones). En este período, prácticamente la mitad de las financiaciones totales correspondieron a líneas locales (45,2%), mientras que en segundo lugar se situaron las prefinanciaciones de exportación (28,5%) y en tercer lugar los cobros anticipados (26,2%).

Sólo en el mes de abril 2026, el Complejo Oleaginoso y Cerealero liquidó USD 2.790 millones en el MLC, cifra que refleja una caída interanual de apenas el 1,5%. Sin embargo, en este mes se volvió a evidenciar una modificación en la composición respecto al año pasado: el 59,0% de la liquidación correspondió a cobros de exportaciones, mientras que el 27,0% se explicó por financiaciones locales, mostrando un incremento por segundo mes consecutivo en este tipo de financiamiento.

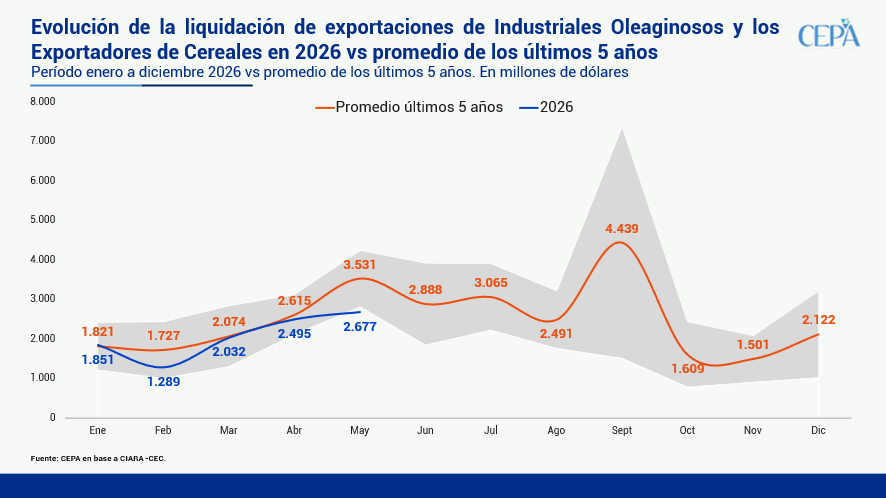

LA LIQUIDACIÓN DEL AGRO SE DESACELERÓ EN MAYO: POR DEBAJO DEL PROMEDIO DE LOS ÚLTIMOS 5 AÑOS

En mayo, según la Cámara del Complejo Oleaginoso y Cerealero (CIARA-CEC), la liquidación del agro alcanzó USD 2.677 millones. Esta cifra significa un incremento mensual de 7,3%, aunque al mismo tiempo representa una reducción de 12,4% en la comparación interanual.

Si bien parte de la caída i.a. se debe a la elevada base de comparación de mayo 2025 (donde para provechar la baja de retenciones hubo liquidación anticipada de exportaciones), de todas formas, el saldo de este mes resultó magro y se ubicó 21,0% por debajo del promedio de los últimos cinco años.

La reducción temporal de retenciones impulsada por los Decretos 38/2025 y 682/2025 generaron, en 2025, un incremento de la financiación total de exportaciones. En 2026 no sucedió lo mismo. Los resultados muestran que, mientras en 2025 el 57,4% de la liquidación total de exportaciones estuvo explicada por financiaciones, este guarismo se redujo a 42,2% en 2026. Vale mencionar, sin embargo, que el primer cuatrimestre de 2026 las financiaciones locales de exportaciones se incrementaron más de ocho veces interanualmente (+818,7%) que, aunque no logró compensar la disminución en el resto de financiaciones, evidencia un cambio en la forma de apalancamiento del sector.

Considerando los primeros cinco meses de 2026, el saldo acumulado alcanzó los USD 10.344 millones y representó una caída del 11,7% en comparación con el mismo período de 2025 y del 10,3% respecto al promedio de los últimos cinco años.

Lo publicado por CIARA es el resultado del relevamiento realizado por la cámara, guardando una estrecha correlación con las liquidaciones en el MLC del sector Oleaginoso y Cerealero (R2 de las series de CIARA-CEC y el Balance Cambiario fue de 0,98382 entre enero 2019 y abril 2026). Si se realiza una proyección del dato sobre la liquidación en el MLC, en mayo 2026 se habrían liquidado aproximadamente USD 3.091 millones.

El gobierno mantiene congelado el bono para la mínima en $70.000 hace más de 2 años. Si se hubiera actualizado con el mismo criterio del haber, el bono debería ser en junio de $209.994. Es decir, los jubilados de la mínima pierden $139.994 por mes.

LOS JUBILADOS DE LA MÍMINA YA PERDIERON 20% DE SU HABER CON MILEI

En el trimestre abril – junio de 2026, las jubilaciones con bono se ubican 19,4% por debajo del último trimestre del gobierno anterior. En el caso de las jubilaciones sin bono la caída es de 2,7%.

La comparación trimestral es la adecuada metodológicamente dada la dinámica de actualización de la fórmula anterior.

Ajustando la jubilación mínima sin bono por inflación utilizando la canasta de consumo de la ENGHo 2017/18, la pérdida del poder adquisitivo respecto al último trimestre de 2023 asciende a 12,3%.

LAS PERLAS DE LA REVISIÓN CON EL FMI

La segunda revisión del Extended Fund Facility (EFF), aprobado originalmente en abril 2025, no sólo evaluó el desempeño macroeconómico reciente de la Argentina y actualizó sus proyecciones de mediano plazo, sino que, además, introdujo modificaciones en metas cuantitativas originalmente pactadas y sugestivas sugerencias de política económica.

Mi nota de domingo para @pagina12: 👇https://t.co/9mCbtyYt34

LOS CHEQUES RECHAZADOS POR FALTA DE FONDOS AUMENTARON 60,7% INTERANUAL

En abril 2026 se registraron 148.509 cheques rechazados. Si bien implica una caída mensual, aumentó 76,7% desde diciembre 2023.

La situación empeora sustancialmente en los rechazados por falta de fondos. En marzo alcanzaron 103.233 casos (+60,7% i.a.), acumulando un aumento de 235,3% desde noviembre 2023, aunque frente al mes anterior observó una caída de 8,1%. Actualmente, representan el 2,2% de los cheques compensados en cantidad y el 1,4% en monto.

Por su parte, los cheques impagos superaron los 126.655 en marzo y acumulan un incremento de 147,0% desde el inicio de la gestión de Milei.

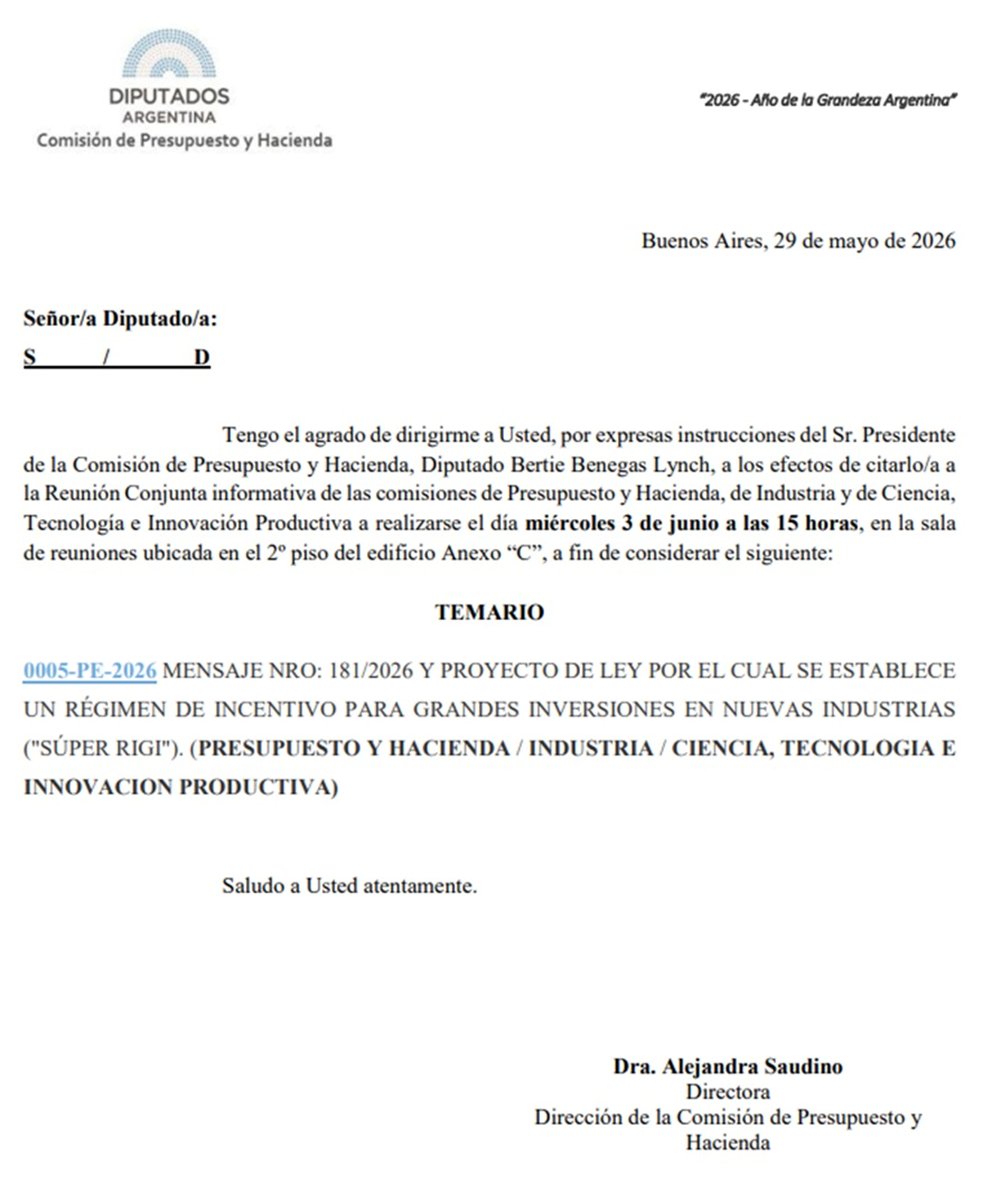

SÚPER RIGI: MÁS BENEFICIOS PARA LOS AMIGOS DE MILEI, MENOS HERRAMIENTAS PARA EL DESARROLLO ARGENTINO

El martes que viene se trata el “SÚPER RIGI” en la comisión de Presupuesto y Hacienda.

Este régimen amplía significativamente la discrecionalidad del Poder Ejecutivo para definir qué actividades pueden acceder a los beneficios. Incorpora la posibilidad de incluir “nuevas actividades económicas”, abarcando proyectos industriales, tecnológicos o de prestación de servicios vinculados a infraestructura tecnológica y digital estratégica con supuesto impacto transformador sobre la estructura productiva nacional. La definición es particularmente amplia y deja un margen considerable para la interpretación de la autoridad de aplicación, ya que contempla tanto actividades que no se desarrollen actualmente en el país como aquellas cuyo grado de desarrollo sea considerado “experimental” o “piloto”. Incluso, la propia reglamentación será la encargada de establecer los criterios para determinar cuándo un sector reúne esas características, otorgando al Ejecutivo una facultad discrecional muy amplia para expandir el alcance del régimen.

Además, esta lógica de ampliación permanente de beneficios no constituye una novedad. Mediante el Decreto 105/2026, publicado el 19 de febrero de 2026, el Poder Ejecutivo ya había modificado el RIGI para incorporar proyectos de upstream de petróleo y gas.

¿Era realmente necesario otorgar semejante paquete de incentivos fiscales, cambiarios y regulatorios a proyectos que ya eran rentables y que se encontraban en plena expansión, por ejemplo, en Vaca Muerta?

Ahora bien, vayamos a los beneficios del SÚPER RIGI ¿Qué implica este régimen?

🔸Exención de derechos de importación y de retenciones para las actividades alcanzadas por el régimen.

🔸Reducción de la alícuota del Impuesto a las Ganancias para sociedades al 15%, por debajo del 25% previsto en el RIGI y del 35% que tributan las empresas fuera de estos esquemas promocionales.

🔸Estabilidad jurídica por 30 años y posibilidad de recurrir al arbitraje internacional del CIADI para resolver controversias con el Estado. Históricamente, cerca del 70% de los casos en ese organismo concluyeron a favor de las empresas; en el caso argentino, esa proporción asciende al 88% si se consideran también los acuerdos alcanzados para retirar demandas.

🔸Reducción de las contribuciones patronales al 10% para las nuevas relaciones laborales incorporadas al régimen. Actualmente, estas contribuciones se ubican entre el 18% y el 20,4%, por lo que la medida implica una menor recaudación para el sistema previsional.

🔸Estabilidad fiscal y limitación de la capacidad tributaria de provincias, CABA y municipios, que no podrán aplicar una alícuota superior al 0,5% en Ingresos Brutos, ni cobrar Impuesto de Sellos, regalías o cánones administrativos vigentes o futuros.

🔸Eliminación de exigencias de compra a proveedores nacionales, al establecer que las empresas no estarán obligadas a adquirir insumos o servicios locales en condiciones menos favorables que las de mercado.

Según las estimaciones que realizamos desde el Centro de Economía Política Argentina, cuando el RIGI contaba con 12 proyectos aprobados, el costo fiscal anual de los beneficios otorgados ascendía a aproximadamente USD 1.813 millones. Dado que actualmente ya existen 16 proyectos aprobados, ese costo sería superior. La incorporación de los beneficios adicionales previstos en el Súper RIGI incrementaría aún más el impacto fiscal asociado al régimen.

Traduzco esto que Caputo muestra como un éxito:

Primero, usó el endeudamiento con el FMI (moneda extranjera y acreedor privilegiado) y continúa con el pasamanos al BCRA que realizó en cada desembolso del acuerdo. Resultado: menor deuda intra-estado a costa de aumentar la dependencia con el FMI.

Segundo, usó las utilidades que le giró el BCRA para cancelar parcialmente Letras Intransferibles. Es una maniobra contable, que además las sobrevaluó para asegurarse otro flujo de fondos al próximo cierre. La mejora en el balance del BCRA viene de las utilidades per se, no de la cancelación de LLII.

Por cierto, sobre la cancelación con deuda del fondo, es el mismo FMI el que reconoce el pasamanos, ya que le mide las reservas netas al gobierno descontando sus desembolsos. Esto es como asumir un escenario en el cual el Tesoro recurriría a descapitalizar el BCRA para repagar, o que esos dólares están para no usarse.

SEGUIMOS BAJANDO LA DEUDA PÚBLICA.

✅ El Tesoro concretó durante mayo la cancelación de letras intransferibles en cartera del BCRA por un valor nominal de USD22.284 millones, lo que redundó en una baja estimada en el stock de deuda pública a PIB de 3,3 p.p.

✅ Esta cancelación se realizó por medio de dos operaciones: una recompra utilizando $18,4 bn de las utilidades que el BCRA giró al Tesoro por el resultado del ejercicio 2025, y otra utilizando el desembolso de aproximadamente USD1.000 millones realizado por el FMI en el marco de la segunda revisión del acuerdo

✅ Estas operaciones se dan en línea con el proceso de recomposición de la hoja de balance del BCRA que se viene dando desde fines de 2023. Mientras las reservas internacionales crecieron desde USD21.209 millones el 7 de diciembre de 2023 a USD48.511 millones en la actualidad, el stock de letras intransferibles en el activo del BCRA se redujo de un valor nominal de USD67.190 millones a fines de 2023 a USD30.306 millones tras las dos operaciones realizadas en mayo. Vale destacar que estos títulos ilíquidos habían sido colocados al BCRA como contrapartida del uso de reservas (dólares líquidos) para financiar al Tesoro, generando un fuerte deterioro en el activo de la entidad que contribuyó a la aceleración inflacionaria registrada hasta 2023.

LOS DUEÑOS DE GRANJA TRES ARROYOS AHORA LE ECHAN LA CULPA A LOS TRABAJADORES

La razón de la crisis de la mayor avícola del país es la mala gestión empresarial y el desmanejo económico financiero. La empresa registra más de 1.800 cheques sin cubrir por un monto superior a $29 mil millones.

Comparto el comunicado de la Federación de Trabajadores de la Alimentación

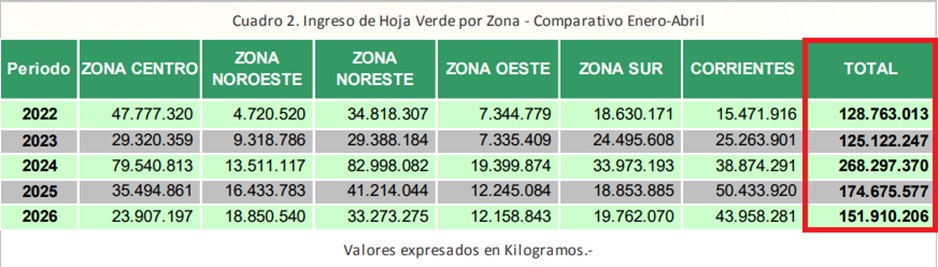

LOS BAJOS PRECIOS AL PRODUCTOR ANTICIPAN LA PEOR COSECHA DE YERBA EN 5 AÑOS Y UNA POSIBLE SUBA DE PRECIOS EN GÓNDOLA

En 2024 se alcanzó un récord de cosecha porque los yerbales venían de años de inversión y mantenimiento, sostenidos por un precio al productor más favorable que el actual gracias al funcionamiento del INYM.

Hoy la hoja verde se paga por debajo de los costos de producción, lo que llevó a muchos productores a reducir inversiones y cuidados en los cultivos.

A esto se suma la falta de mano de obra por la migración de trabajadores hacia Brasil, donde encuentran mejores condiciones laborales, y los problemas climáticos que afectaron a los yerbales. El estrés hídrico del verano, combinado con jornadas de alta humedad y escasa radiación solar en este otoño, provocó caída de hojas y dificultades para cosechar.

Los datos ya empiezan a reflejar este escenario. El ingreso de yerba mate a secaderos cayó 13% en el primer cuatrimestre de 2026 respecto del mismo período de 2025 y se ubicó 43% por debajo de los niveles registrados en el primer cuatrimestre de 2024.

El resultado es una menor producción disponible y una presión creciente sobre los precios en góndola.

El 21 de mayo, durante la reunión conjunta de las comisiones de Economía y Economías Regionales en el Congreso, el presidente de la Federación de Economías Agrícolas de Misiones, Gustavo Hein, advirtió que "el año que viene va a subir el precio porque deprimieron la producción; hoy no hay producto o hay mucho menos".

Granja Tres Arroyos, la mayor avícola del país, cerró por tiempo indeterminado su planta “La China” en Concepción del Uruguay, Entre Ríos, dejando en riesgo cerca de 950 puestos de trabajo.

La faena diaria pasó de 700.000 a apenas 200.000 pollos diarios en un contexto de fuerte aumento de las importaciones avícolas:

🔸En el primer cuatrimestre de 2026 aumentaron 59,0% en volumen y 34,0% en dólares respecto del primer cuatrimestre de 2025.

🔸Frente a 2023, se dispararon +511,6% en volumen y +382,5% en dólares.

El cuadro financiero también refleja la profundidad de la crisis de la empresa que registra más de 1.800 cheques sin cubrir por un monto superior a $29 mil millones.

Ya en diciembre de 2024 la empresa había solicitado ante la Secretaría de Trabajo la apertura de un Procedimiento Preventivo de Crisis, luego del impacto generado por la influenza aviar y la pérdida del mercado chino, que significó para el sector una merma cercana a los USD 160 millones.

En los últimos meses, la compañía ya había recortado cerca de 400 puestos de trabajo mediante retiros voluntarios, jubilaciones anticipadas y desvinculaciones. Además la empresa adeuda a sus trabajadores el 70% de la segunda quincena de abril y la totalidad de la primera quincena de mayo.

💳 BANCO NACIÓN LANZÓ UN PLAN PARA REFINANCIAR DEUDAS Y PRÉSTAMOS

📌 El Banco Nación implementó nuevas herramientas para refinanciar préstamos y deudas con tarjeta de crédito en un contexto donde la morosidad alcanzó el nivel más alto de los últimos veinte años.

📉 Cada vez más familias recurren al financiamiento para cubrir gastos cotidianos, mientras crece la dificultad para afrontar pagos y vencimientos.

🗣️ “Igual el problema no son los intereses, sino que la gente no tiene plata para pagar”, señaló Hernán Letcher, director del CEPA, en #LaMañana por @am750.

#BancoNación #Deudas #Tarjetas #Economía #CEPA