#BorsaIstanbul’daki düşüş üzerine biraz konuşalım isterim. Ayrıca tüm düşüşler için de bir not olsun bu.

• Önden özet olarak söylemek istediğim; piyasayı realist şekilde takip eden, çoğu zaman bu durumlardan kaçar, zarar etmez kârla evine döner!

Sanılanın aksine, #KCAER HRC fiyatlarından doğrudan etkilenmez. Haliyle bir #EREGL ve #KRDMD modeli gibi bakmamalı.

Kocaer, sipariş gelir, HRC değil kütük alır. Üzerine marj koyar ve siparişi teslim eder.

O yüzden HRC fiyatları ile kıyaslamamak lazım direkt.

@babafinans Bir nokta yanlış.

Emeklilik fonları ve yatırım fonlarının tuttukları mallar takastan düşülmeyecek.

Patronun sahip olduğu serbest fon (varsa) onun içindeki mallar eskiden yatırım fonu sayılıyordu, artık patronun sayılacak.

Yani emeklilik fonları ile alakası yok konunun.

@EgehanKirall Tüm piyasalara aynı anda bu kadar hakimiyet sağlamaya çalışmak kolay iş değil. Tebrik ederim 👏👏

Onun dışında corn-wheat-soybean bet'i oldukça mantıklı duruyor. Belki risk attırılabilir bile.

Elinize sağlık.

@Piyasa_Haber Ee bi yatırım aracı sürekli kazandırmaz. Ne zaman herkes onun sürekli kazandırdığına inanmaya başlarsa, o zaman oradan yavaş yavaş uzaklaşmak lazım.

Sağlıklı ilerleme için sağlıklı düzeltmeler şart.

Arkadaşlar endeksin düşmesi ne kadar acı da olsa buna o kadar da takılmamak lazım.

Kişisel olarak anlamlı paralar kazanacaksak bunu zaten endeks hisseleriyle yapmak çok çok zor hatta imkansız bence pratikte.

Temeline inandığımız, işlerini 3-5-10x büyütebilecek hisselerin endeksle birlikte düşmesi bizim avantajımıza.

Cuma kötü kapanıştan sonra hafta sonu sabahı dert oldu içime, öyle yazayım istedim. İyi hafta sonları dilerim herkese.

Borsa gerçekten de psikoloji işi.

Bu konuya en önemli örnek, BİST yatırımcısı borsa düşerken düştü diye ağlıyor, çıkarken çok çıktı diye ağlıyor.

Oysa Ben Graham bunu yarım asır önce yazmıştı. Piyasa manyağın tekidir. Yukarı giderken de aşağı giderken de. Hala buna şaşırılması garip geliyor.

Zaten piyasa böyle bir manyak olmasa devasa paralar kazanma fırsatın olmazdı.

Ortalama bir kazanç, ah olmadı deyip yoluna devam ederdin.

O yüzden trende inat etmemek, çıkarken de inerken de mutlu olacak şekilde pozisyon almaya çalışmak en doğrusu. Almak demiyorum özellikle, tabii ki hiç kolay değil ancak bunun için uğraşıp, büyük bir savaş vermeden ikna olup pes etsek ve piyasanın elini öpsek emin olun en azından geceleri daha rahat uyursunuz.

Zaten bunlar sizi asıl servete ulaştıracak şey değil benim inancıma göre.

Doğru tarafta kalmak size endeksin üzerinde alfa sağlayabilir.

Ama servet yapmak istiyorsanız ömrünüz boyunca birkaç hisseyi, çok doğru zamanda yakalayıp, sıkılmadan beklemekten geçiyor.

Olur olmaz, o kısım kısmetimiz.

Ama bunun dışındaki olgular ancak sizi yorar.

@borsatrendi Sözde rallinin büyük kısmı ASELS, DSTKF, TERA, KLRHO gibi hisselerden geldi. Biraz da yabancı gelip bankayı aleve verince sözde gitmiş olduk işte.

$THYAO

Normal şartlarda çift hane büyümeler gördüğümüzde hissede ralli havası yaşanırdı.

Son 1 yıldır veri çift hane büyüme geldiğinde bile pozitif etki sınırlı olmaya devam ediyor.

Fiyatlamaya bu kadar az yansıması, tüm piyasanın konuştuğu ve emin olamadığı tek problemden kaynaklanıyor: "Büyüme iyi ama marjlar ne olacak" sorusundan.

Bilet fiyatlaması ve marj konusunda piyasa ikna olduğunda, büyümeler de böyle çift hane gelmeye devam ederse eski fiyatlamaları görebiliriz.

Bunları bilmeden bankacılık hissesi alma!

Aracı kurum beklentilerine göre:

1) Yavaş/kademeli faiz indiriminde → #GARAN

2) Hızlı/agresif faiz indiriminde → #AKBNK#YKBNK (Bilanço yapısı)

3) 4Q'da vergiden zarar gören → #YKBNK

3) Bilançoda reel geri dönüş hikayesi beklenen: #ISCTR

4) Yüksek baz etkisi olan: #VAKBN

2026'da bu beklentileri, faizin hızına göre ve vergi giderlerine göre takip edeceğiz.

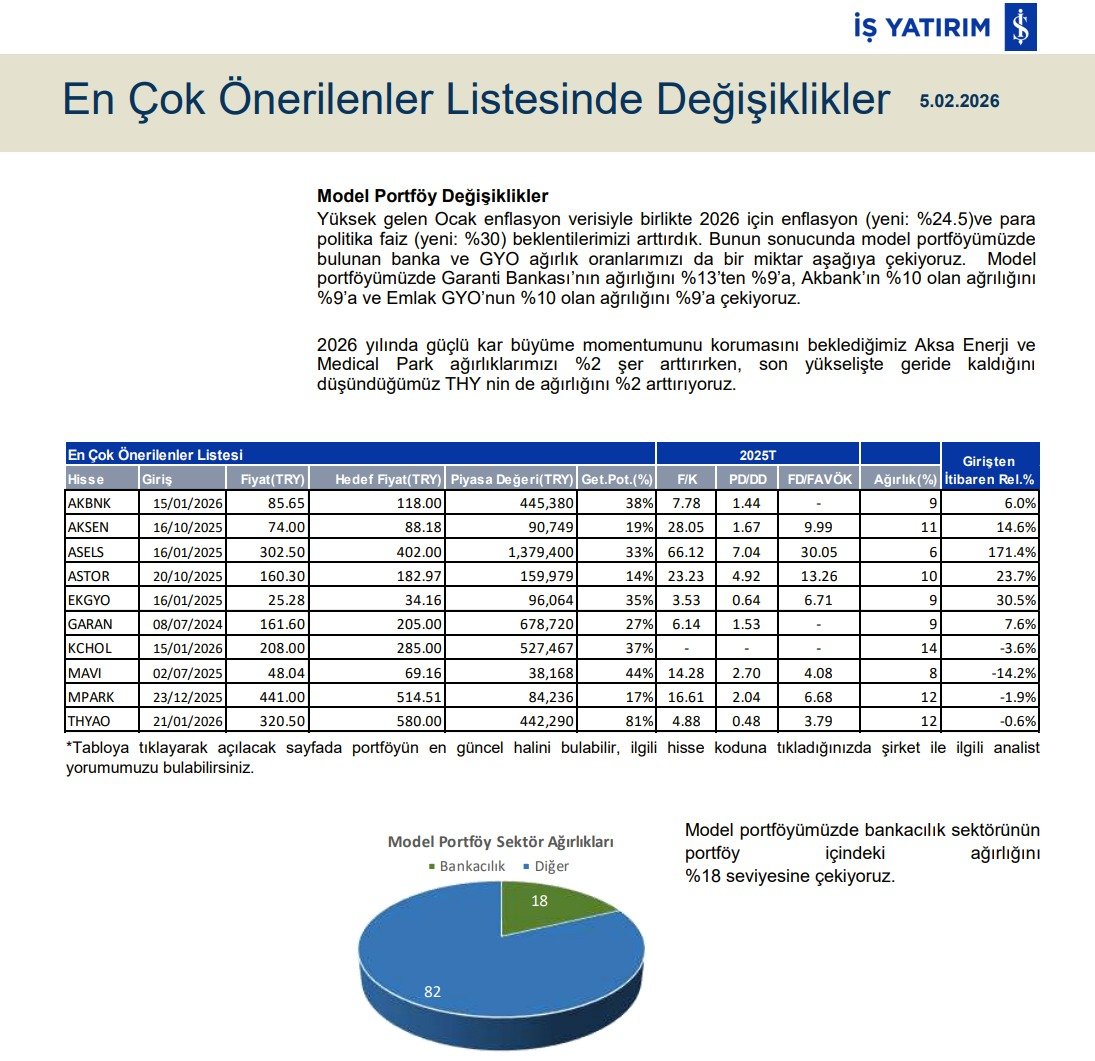

İş Yatırım'dan Model Portföy değişikliği geldi.

Beklentiler üzerinde gelen enflasyon sonrasında şirket hızlı bir hamle yaptı.

- Bankacılık ve GYO hisselerinde ağırlık azalttı. #GARAN#EKGYO#AKBNK

- #AKSEN, #MPARK ve #THYAO'da %2şer ağırlık arttırdı.

Tek ayda gelen beklenti üzeri enflasyona çok hızlı tepki verdiklerini düşünüyorum. Tabii bunda yükselen bankacılık değerlemelerinin de etkisi var.

Sizce erken mi yoksa tam zamanında yapılan bir hareket mi?

TEB Yatırım'dan Türkiye Strateji Raporu: 2026 – “Temaların Yılı”

🔹2025 zayıf geçti ama 2026’da hikâye değişiyor. Ana tema: kademeli faiz indirimleri + yüksek gıda enflasyonu + seçici hisse ayrışması.

🔹 Makro zemin toparlıyor

Dezenflasyon sürüyor (TÜFE %75 → %30’lar), rezervler güçlendi, kredi notu görünümü iyileşti. Sıkı para politikası güveni yeniden inşa etti.

🔹 Faiz indirimi = Banka hikâyesi

Politika faizi–enflasyon makası EM ortalamasının üstünde → temkinli indirim alanı var.

Bu da net faiz marjı toparlanması ve 2026–28 dönemi için bankalarda güçlü kâr büyümesi beklentisi demek. Sektörde yıllıklandırılmış net kâr büyümesi ~%39 öngörülüyor.

🔹 Gıda enflasyonu = Perakende gücü

Asgari ücret artışı + kuraklık + yapışkan fiyatlar → gıda enflasyonu yüksek kalıyor.

Bu ortamda BİM & Migros gibi oyuncular maliyetleri fiyatlara yansıtıp marj koruyabiliyor.

🔹 Öne çıkan temalar / sektörler

✅ Bankalar – marj iyileşmesi

✅ Gıda perakendecileri – fiyatlama gücü

✅ Otomotiv & seçilmiş sanayi – marj toparlanmaları

Revizyonlar: $BIMAS ve $SISE yukarı; $ASELS, $TUPRS ve bazı güçlü performans gösteren hisselerde daha temkinli duruş.

🔹 Risk tarafı

Yapışkan hizmet & gıda enflasyonu, vergi düzenlemeleri ve yüksek operasyonel gider artışları kârlılığı baskılayabilir.

Özet: 2026 endeks yılı değil, tema yılı. Makro istikrar geri gelirken kazananlar: faiz indirimi hassasiyeti yüksek bankalar + fiyatlama gücü olan şirketler. Seçicilik her zamankinden kritik.

Ocak Ayında En İyi Getiri Sağlayan Bluechip Hisseler:

#AKBNK: %33,17

Akbank'ın hem 4Q için diğer bankalara görece daha güçlü beklentilere sahip olması, hem de faiz indiriminden en fazla etkileneceklerden biri olmasıyla bankacılıkta ön tarafa çıktığını düşünüyorum.

#TUPRS: %32,75

Tüpraş'ta zaten iyi geçen bir 3-4 ay yaşıyorduk. Marjlar toparlanmıştı ve neredeyse hiç kötü haber akışı yoktu.

Aynı zamanda brent petrol de yükseliyordu. Getirinin, güçlü 4Q beklentileri ve yabancının ilgi gösterebileceği likiditeye sahip bir hisse olmasıyla ilgili olduğunu düşünüyorum.

#TOASO: %31,98

Stellantis birleşmesi ile inorganik şekilde bir reel büyüme yakalayacağı zaten bekleniyordu. Bilanço çift hane reel büyüyecek yegane şirketlerdendi. Bu beklentilerin artık bu çeyreklerde bilançoya girmesi, yabancının da ilgisiyle güzel fiyatlanmış oldu.

#ASELS: %30,88

Global siyasi gerilimler sonucu artan savunma bütçeleri şirketin bilançosunu mükemmel hale getirmeye başlamıştı. Bunun sonucunda zaten son 1,5 yıldır büyük bir ralli görmüştük burada. Artık yeter mi diye sorarken bir tur daha devam eden bir yükseliş daha yaşadık. Hem yabancı ilgisi hem bilanço beklentilerini hem de siyasi gerilimleri fiyatlamaya devam ediyoruz.

#SAHOL: %29,97

Şirketin içinde hem en pozitif ayrışmış $AKBNK olması hem de $AKCNS şirketinin satılma haberi gelmesi üst üste iyi katalizör oldu. Tüm bunlar yetmez gibi şirketten de oldukça iyi açıklamalar gördük. Açıklamalarda şirketin aslında 2029'a kadar USD $ bazlı 2-3x büyümeler yaşayabileceğinden bahsediyordu. Bunun yanında karlı olmayan $TKNSA ve $CRFSA gibi işlerden çıkılabileceği dile getirilmişti. Tüm bunların sonucunda ekstra bir ilgi gördük.

#TCELL: %25,56

Her ne kadar çift hane reel büyümeleri yerini tek hane reel büyümelere bırakacağı beklentisi yayılmış olsa da, hala iyi bilançolar gelmesi muhtemel şirkete yabancının ilgisinin bu nedenlerden dolayı yoğun olduğunu düşünüyorum. Bu ilgi de güzel bir fiyatlama yaşattı.

Ocak Ayında En Kötü Getiri Sağlayan Bluechip Hisseler:

#SASA: - %8,30

Buranın sorunu tartışmasız ki şirketin 415 milyon euro'luk paya dönüştürülebilir tahvil ihracı oldu. Zaten halihazırda son seneleri iyi geçmeyen hissede yoğun borç, yüksek değerleme sorunlarının devam ettiğini anladık. Bunun yanında yoğun bir olumlu haber akışı izleyemedik.

#PGSUS: %6,16

Şirketin güçlü şekilde artan yolcu büyümesini izlemeye devam etsek de yaşanan maliyet problemleri hala yatırımcılar tarafında bir soru işareti olarak bekliyor. Aynı zamanda mevsimsel olarak iyi bir dönem de değil. Haliyle yatırımcıdan yoğun bir ilgi görmek için olumlu bir haber akışı izleyemedik.

#GARAN: %12,40

Ülkedeki en güçlü özel bankalardan birisi olsa da, genel yapısı gereği 2026'daki faiz indirimlerinden en dinamik şekilde etkilenebilecek bankalar arasında yer almadığı düşünülüyor/konuşuluyor. Yüksek faiz fiyatlamasında bilanço yapısı çok daha güçlü kalmıştı. Bunun yanında diğer özel mevduat bankalarına görece yüksek değerlemesi bankadan uzak durulmasına neden olduğunu düşünüyorum.

#THYAO: %13,22

Normal şartlarda yabancının en yoğun ilgi göstermesini bekleyeceğimiz şirketlerden biridir. Bunun yanında yine PGSUS gibi agresif yolcu büyümelerini izlemeye devam ediyoruz. Ancak yine maliyet konusunda piyasanın henüz aklı karışık durumda. Ayrıca yazılan raporlardan okuduğumuz kadarıyla, GTP motor sorunu nedeniyle uçak geri çağırılmalarının 2026'da artışı bekleniyor. Ve sorunun 2027'de bitmesini bekliyor Ak Yatırım. Bu tarz nedenlerle ilginin görece daha az kaldığını düşünüyorum.

#YKBNK: %13,42

Aslında Akbank gibi faiz indirimlerinden dinamik şekilde etkilenebilecek bir banka olduğuna inanıyorum Yapı'nın da bilanço yapısı itibariyle. Ancak 4Q beklentilerinin görece zayıf olması ilginin daha olması sonucu doğurduğuna inanıyorum.