Durante mi trabajo en las mineras, una de mis funciones fue cumplir con el requerimiento de módulos habitacionales para el sitio, fue una negociación larga y muy fructífera para ambas partes, y fueron adquiridas de Fabricantes nacionales, los cuales cumplían y en algunos casos superaban las necesidades técnicas que le habíamos solicitado. En ese momento, la producción China se analizó y los precios que tenían eran apenas entre un 5 y 7% menores. Sin embargo se decidió avanzar con la industria nacional. Por la diferencia que marcan en este artículo que comparte Daniel, no dudo del dumping en el precio de los módulos habitacionales asiáticos. Tengamos en cuenta que hoy, en un mundo con restricciones de la mayoría de los países centrales a la producción China, conlleva la necesidad de colocar la producción como sea en donde sea, y finalmente al precio que sea. Sin protección, algo que la mayoría de los países racionales esta haciendo, es simplemente imposible competir con la manufactura asiática, y esto nos llevará a una desindustrialización tan profunda, que será imposible de revertir.

Conozco a Modular Home, de hecho fue la empresa de la que adquirimos los módulos en el país, y está empresa además de vender en nuestra nación, exportaba módulos a Chile y Perú, es decir tenía precio acorde con la competencia internacional.

Argentina, ¿entre dos realidades? ¿Buenos Aires en crisis mientras el interior crece?

Desde el @CETyD_ armamos el mapa de variación del empleo por departamento y vemos que entre 2023 y 2025, la caída fue generalizada en todo el territorio 🧵

¿Cómo puede ser que esté atrasado el tipo de cambio si las exportaciones industriales (MOI) crecen en cantidades y en precio? dice el Gobierno y repiten economistas alineados a Milei.

Ocurre que las exportaciones industriales que lideran la suba son más bien minerales y sus manufacturas, donde el precio internacional está en alza!

En las MOI está incluido el oro bruto y sus manufacturas, el carbonato de litio (ambas actividades de la minería q no mueven empleo ni recaudación), y tamb las camionetas medianas - donde argenrina es líder en el segmento ya q poquísimos países fabrican las mismas-, lo único q crece hoy en exportación del sector automotriz porque en los autos no podemos competir, entre otras cosas por el tipo de cambio y los costos locales altos con impuestos altos.

El oro, formas en bruto, es uno de los 10 productos más exportados según Indec en abril, y estuvo impulsado x la suba del precio internacional del oro, q es un commoditie. El oro en su forma bruta está incluido como manufactura industrial y no como materia prima, y es competitivo precisamente x su proceso de primarizaciln (extractivismo) sin valor agregado, que junto con el precio internacional en alza alienta la mayor producción de oro.

O sea, digamos, dentro de las MOI, lo que impulsó las exportaciones fue un material precioso y el litio. La minería…

Por el contrario, y como leí por acá, “cómo estará la mano que a pesar de tener un dólar regalado las importaciones bajaron un 4%”.

Nuevamente hay una caída de las importaciones vinculadas con el estancamiento de la actividad económica y tamb con menor importación de bienes finales producto de la caída del consumo y el sobrestock q tienen pymes y comercios porque no venden ni lo importado…

El incidente con el gas enviado a Chile trasciende la anécdota de un error en planta. Lo que los medidores de humedad en la frontera detectaron fue el síntoma de una operación exigida hasta el límite de su capacidad técnica.

Si la urgencia por sostener saldos exportables y flujo de divisas se impone sobre los tiempos de tratamiento y estabilización, la calidad del fluido pasa a ser la variable que absorbe esa presión. Es una regla básica en cualquier proceso productivo. Si la prioridad es maximizar volúmenes para capturar precios de oportunidad en un contexto global tenso, el riesgo operativo escala. La física del sistema no negocia con las necesidades de caja.

En mercados con marcos regulatorios estrictos como el chileno, un cargamento que excede los niveles de vapor de agua activa protocolos de seguridad automáticos para evitar la formación de hidratos y la corrosión de ductos. El impacto excede lo comercial; erosiona la confiabilidad del suministro y, con ella, el valor estratégico de Vaca Muerta.

Algo para sumar, que si bien no va a la nota sí a lo que está ocurriendo en este sector. La decisión de concentrar la expansión casi exclusivamente en la formación neuquina configuró un sistema con alta exposición a fallas y restricciones logísticas. Esta hoja de ruta, impulsada por el Ejecutivo y la conducción de YPF, avanzó con la venia de gobernadores que evitaron discutir los riesgos de una matriz tan concentrada. Al relegar el desarrollo de otras cuencas, se fuerza la operación en un único nodo, amplificando desajustes técnicos que la riqueza del recurso por sí sola no alcanza a compensar.

Lo que vemos hoy es la manifestación de ese esquema. La presión por los números empieza a filtrarse en la calidad del producto y en la consistencia de la oferta. En energía, este deterioro termina impactando en la credibilidad del sistema, un activo que las promesas de inversión necesitan para materializarse. Más allá del RIGI y los récords de fractura o exportación, la realidad es que los proyectos de fondo en Vaca Muerta llevan meses de postergación y las provincias de las que se fue YPF caen en el abandono y subdesarrollo, en muchos aspectos.

🧵 Argentina exporta petróleo. E importa gasolina. Exporta litio. E importa celdas de batería. Exporta proteína vegetal. E importa alimentos procesados.

Cuando el barril sube a u$s100 por la guerra en Medio Oriente, Argentina simultáneamente:

✅ Mejora el balance comercial

❌ Sube la inflación doméstica

El mismo evento geopolítico golpea en dos direcciones a la vez.

Eso no es mala suerte. Eso no es volatilidad de mercado.

Es el costo exacto de décadas sin integración vertical en cadenas productivas con potencial exportador.

Noruega tiene petróleo → construyó industria con él. Nigeria tiene petróleo → exporta crudo desde 1960.

La diferencia no es ideológica. Es una decisión de política que alguien tomó o no tomó.

Argentina lleva 50 años debatiendo quién tiene razón entre el mercado y el Estado.

Ningún país de ingreso medio llegó a ingreso alto exportando únicamente recursos naturales sin procesar.

Sin excepción. En ningún caso histórico verificable.

¿Cuántos años más necesitamos para darnos cuenta de la realidad?

Más allá del tono agresivo y los insultos que no deberían corresponder a una cuenta oficial, quiero aclarar con datos técnicos y públicos.

- Sobre el gasoducto "conectado a nada": El Informe Público del Enargas registra que durante el segundo semestre de 2023 el gasoducto ya estaba operativo transportando 11 millones de m³ por día. Estamos hablando de más de 1.600 millones de m³ de gas por el tubo que ahora quieren hacer creer que no funcionaba. La obra se terminó y transportaba.

- Sobre las plantas compresoras: En octubre de 2022, ante el Congreso de la Nación, expliqué con precisión la arquitectura del proyecto: en una primera etapa, lógicamente, era terminar el gasoducto, y en una etapa posterior las compresoras. Sin gasoducto no sirven las compresoras. El gasoducto operaría en una primera etapa con 11 MMm³/día y, una vez completadas las compresoras, llegaríamos a 21 MMm³/día. Las compresoras siempre fueron una segunda etapa, licitada y contratada de forma independiente, y podrían haber estado listas para el invierno de 2024 de no haberse paralizado toda la obra pública en curso. Esa decisión tuvo un costo concreto para la Argentina en importaciones de GNL de 700 millones de dólares, que podrían haber sido la mitad si hubiesen ejecutado en tiempo y forma las obras en curso.

- Sobre el "10 de noviembre de 2024": Lo que ocurrió ese día está en el Boletín Oficial: la Resolución 326/2024 cambió el nombre del gasoducto. No la terminación de las plantas.

- Sobre la capacidad de 25 MMm³/día: El número que publican los propios organismos del Estado —Enargas y Energía Argentina— es 21 MMm³/día con ambas compresoras operativas. Los 35 MMm³/día corresponden a la ampliación con TGS, prevista para 2027.

Entre julio de 2023 y julio de 2024, antes de que las plantas compresoras estuvieran terminadas, se transportaron más de 4.000 millones de m³ de gas a través del gasoducto, lo que generó tres tipos de ahorro concretos para la Argentina: un ahorro directo porque el gas de Vaca Muerta cuesta aproximadamente seis veces menos que el GNL importado en barcos, una reducción de subsidios al bajar la diferencia que el Estado debía cumplir entre el precio del gas y la tarifa, y un ahorro en divisas verificable en los datos del INDEC.

Los resultados son concretos y están documentados. En 2024 Argentina gastó USD 3.900 millones menos en importar energía que en 2023, y exportó USD 1.700 millones más. Ese movimiento generó un superávit energético de USD 5.600 millones, el mayor en más de 20 años. Son dólares que antes se iban del país y ahora se quedan. Las importaciones de GNL cayeron un 62,5% y en diciembre de 2024 no se importó gas. Esos resultados son la consecuencia de más de un año de operación del gasoducto, no de un cambio de nombre. Los datos son del INDEC, del Enargas y de la Bolsa de Comercio de Rosario. Están disponibles para quien quiera consultarlos.

La experiencia del Gasoducto Perito Moreno (Ex GPNK) se está volviendo a ver en la reversión del Gasoducto Norte: cada mes sin infraestructura tiene un costo concreto en dólares y en vulnerabilidad. Las plantas compresores de la reversión del gasoducto iban a estar terminadas para el primer semestre de 2025, ojalá estén listas para el invierno de 2026. Hoy un nuevo conflicto bélico vuelve a presionar los precios globales de la energía y Argentina está mejor parada que hace dos años gracias al gasoducto.

Argentina tiene:

→ Vaca Muerta, segundo reservorio de shale del mundo → Litio en el top 3 global → La mayor reserva de cobre sin explotar de América del Sur → Cosecha gruesa récord proyectada

¿Qué falta?

Lo mismo que faltó en el discurso de Nueva York:

Una política que conecte esos recursos con el tejido productivo interno.

El RIGI aprueba proyectos por u$s25.000 millones. Chevron quiere invertir en Vaca Muerta. Rio Tinto analiza minería.

Pero sin encadenamientos productivos, esos proyectos operan como enclaves:

Entran dólares. Salen commodities. El empleo manufacturero queda afuera.

Exportar litio sin fabricar baterías es el mismo error que exportar soja sin procesar aceite.

Desmantelar el rentismo proteccionista está bien. Hacerlo sin reemplazarlo por una estrategia de valor agregado no genera competitividad.

Genera vacío, desocupación y marginación.

🔗 https://t.co/5ktR3EzwTs

La trampa estructural que el petróleo a 109 dólares acaba de revelar

Argentina tiene Vaca Muerta. 860.000 barriles diarios. Superávit energético de USD 8.000 millones anuales.

Y sin embargo el Brent a 109 dólares la golpea igual que a un país sin una gota de petróleo.

¿Por qué?

Porque tener petróleo no es lo mismo que procesar petróleo.

Argentina exporta crudo y reimporta derivados. Tiene gas pero no fertilizantes. Tiene litio pero no baterías. Tiene soja pero no química industrial.

El shock energético transmite inflación por combustibles, logística y tarifas rezagadas —al mismo tiempo— sobre una industria con 40% de capacidad ociosa y PBI manufacturero en niveles de 1985.

La renta llega en dólares con rezago de meses. El costo inflacionario llega en pesos esta semana.

Eso no es mala suerte. Es el costo exacto de no tener política industrial durante dos años.

#Argentina #Petroleo #VacaMuerta #Inflacion #Industria

Necesarias aclaraciones. Que los gritos e insultos no tapen las cuestiones esenciales. Hay que proteger y promover a la industria nacional, al mercado interno y al poder adquisitivo de los salarios.

¿Por qué EEUU tiene Buy American Act desde 1933, Australia puso AUD 22.700M en industria CON superávit fiscal, y a nosotros nos dicen que proteger el empleo es populismo? 🤔

Porque te vendieron una mentira: "O bancás el ajuste o volvés al kirchnerismo." 🚫

No hay país serio en el mundo que elija entre equilibrio fiscal e industria. Ninguno. Cero.

🇺🇸 EEUU: CHIPS Act USD 52.700M + Trade Adjustment Assistance desde 1962 🇦🇺 Australia: Future Made in Australia Act 2024 + superávit 🇰🇷 Corea del Sur: política industrial selectiva + milagro económico

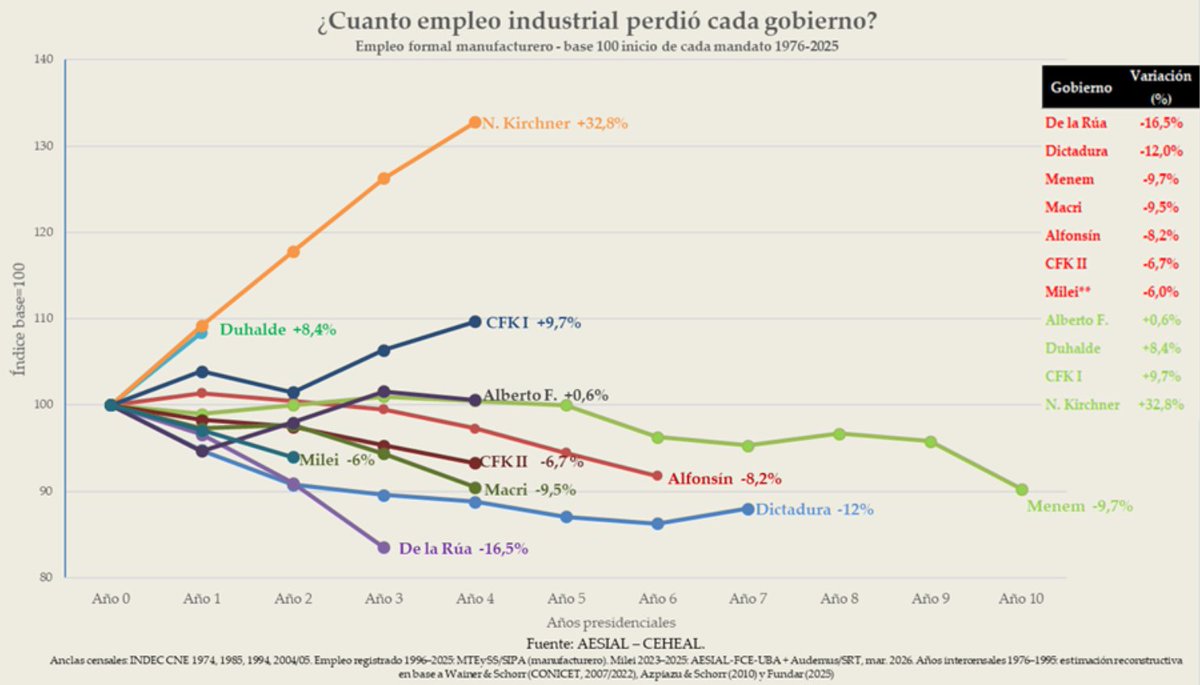

¿Argentina? Superávit fiscal... y NINGÚN programa de transición para los 270.000+ que ya perdieron su trabajo. ❌

Anoche Milei lo confirmó sin darse cuenta. Dijo que las nuevas industrias van a suplir la demanda de trabajo "RETIRADA" por las viejas.

Admitió la destrucción. La llamó "retirada." Y en 1h40 no ofreció NI UNA medida para los que ya cayeron. ☝️

Lo que no dijo:

📉 Mora familiar: 9,3% (BCRA) 🏭 Capacidad industrial: 53,8% (INDEC) 📊 Ferreres, SU mentor, proyecta 25% inflación. Meta oficial: 10,1%.

Dijo "la malaria ha terminado." Los datos dicen otra cosa. 🧾

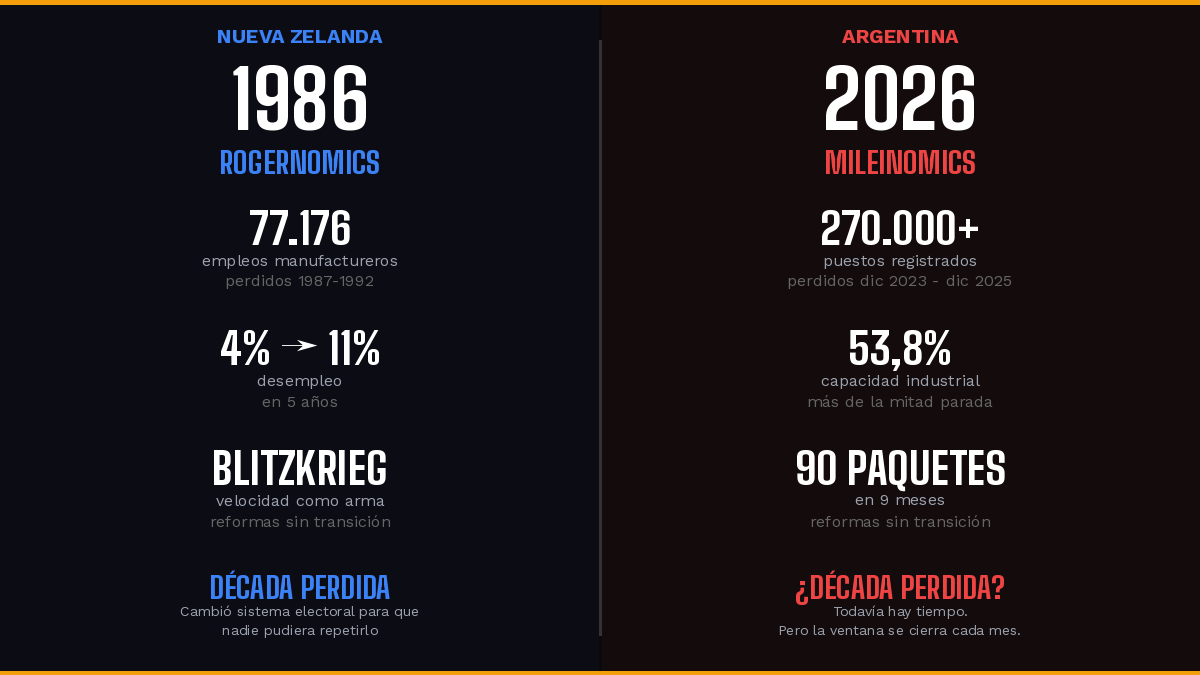

Y esto ya pasó antes 🇳🇿

Nueva Zelanda, 1986. Roger Douglas. Mismo manual: shock fiscal, apertura sin transición, velocidad como arma. Lo llamó "blitzkrieg."

Resultado: 77.176 empleos destruidos. Desempleo del 4% al 11%. Destruyó su propio partido. NZ cambió su sistema electoral para que NADIE pudiera repetirlo.

Argentina 2026 = Nueva Zelanda 1988. Todavía hay tiempo. Pero la ventana se cierra cada mes. ⏳

En el artículo completo: el precedente que nadie te contó y 5 medidas concretas que se pueden hacer MAÑANA sin romper el superávit 👇

#Argentina #Milei #AperturaDeSesiones #Rogernomics #Industria #Economía #NuevaZelanda #DesindustrializaciónArgentina

👇👇👇👇👇

https://t.co/TqnKpX61qa

Vi exhaustivamente el contenido del acuerdo comercial entre Argentina y Estados Unidos, sector por sector, y comparare con la experiencia de los países que firmaron acuerdos similares con EE.UU.

Llego a una primera conclusión: este no es un “gran acuerdo” negociado desde una posición de fuerza, pero tampoco es un fracaso en sí mismo.

Es, más bien, una negociación asimétrica, defensiva y estratégica, típica de un país que necesita anclaje externo, previsibilidad y acceso, y de una potencia que busca reglas, alineamiento y ordenamiento regulatorio.

Milei negoció para entrar y estabilizar expectativas; Estados Unidos, para exportar estándares y asegurar cadenas estratégicas.

La evidencia comparada es clara: en los casos exitosos (Chile, Corea del Sur, Canadá), el acuerdo fue una herramienta, no un sustituto de política económica. Estos países ya tenían estrategia productiva, protegieron sectores sensibles con transición, exigieron acceso real a mercado y corrigieron desvíos durante la implementación. El resultado fue más exportación, más inversión y transformación productiva.

En los casos intermedios (México, Perú, Colombia), el acuerdo permitió crecer en exportaciones y atraer inversión, pero sin resolver problemas estructurales: salarios bajos, dependencia de pocos sectores o escaso valor agregado. No fracasaron, pero tampoco despegaron plenamente.

En los casos débiles (varios países de Centroamérica y algunos acuerdos en Medio Oriente), la combinación de apertura rápida, Estado débil y ausencia de estrategia productiva derivó en especialización pobre y alta vulnerabilidad externa.

El patrón se repite siempre: los acuerdos con EE.UU. no funcionan solos. Funcionan bien cuando hay política macro estable, crédito, logística, defensa comercial inteligente y transición laboral. Funcionan mal cuando se cree que firmar equivale a crecer.

Desde ese marco, el acuerdo argentino no puede evaluarse solo por su texto. El texto concede bastante en reglas y regulación, y ofrece accesos que son reales en algunos sectores y potenciales o graduales en otros. Eso refleja la correlación de fuerzas y la urgencia argentina.

El verdadero riesgo no está en haber firmado, sino en cómo se implemente:

•si la apertura se desordena y golpea a la industria antes de bajar costos,

•si no se usan las cláusulas técnicas para mejorar accesos sectoriales,

•si no hay política activa de reconversión productiva y laboral,

•o si se confunde alineamiento estratégico con renuncia a negociar resultados.

El acuerdo puede ser una plataforma para crecer o un techo que cristalice debilidades. La diferencia no la hace Estados Unidos ni el texto firmado: la hace Argentina.

Si algo muestra la experiencia internacional es esto: los países que ganaron no fueron los más complacientes ni los más ideológicos; fueron los más estratégicos, exigentes y consistentes después de la firma.

Ese es el estándar con el que debería evaluarse este acuerdo. No como un dogma, ni como una traición, sino como lo que es: una herramienta que todavía puede jugar a favor o en contra.

Muy interesante informe de @cipibic sobre las importaciones dentro del marco del RIGI.

Aunque las importaciones recien empiezan, ya hay muestras de la afectación a la industrtia nacional.

@Fontevecchia@jairostraccia@aleberco

🧵 Hilo | Informe sobre la Industria Argentina y Latinoamericana (enero -26) 🇦🇷🌎

🔗 https://t.co/4uIHtHmdd0

#AESIAL#CEHEAL@iiep_oficial

Balance de la #industriaargentina desde el 2023.

📍Principales hallazgos:

Va👇

🔔 NUEVA PUBLICACIÓN 🔔

📔Coyuntura industrial latinoamericana

📘 Un repaso por la evolución de la industria en América Latina y Argentina.

✅Noticias del último trimestre industrial.

🎙️ Conversamos con #LuisManini.

@iiep_oficial@UBAeconomicas

🔗 https://t.co/4uIHtHmdd0

Se profundiza la recesión de la industria, la caida del poder adquisitivo del salario y por lo tanto el debilamiento del mercado interno. Grave situación

De 55 ramas de la economía, 36 cayeron. Con las importaciones creciendo y sin políticas productivas que permitan a las empresas reconvertirse y seguir siendo competitivas. Mientras tanto, crecen las finanzas, la energía y algunos sectores primarios, actividades concentradas y poco generadoras de empleo.

Después es fácil culpar al “costo laboral” y cortar por lo más fino: el trabajo de la gente, en lugar de asumir las consecuencias de un modelo que abre indiscriminadamente y concentra beneficios en pocos sectores.

Les comparto el artículo que me publicó @Letra_P sobre la reforma laboral y las falsas narrativas del gobierno para justificarla.

Difícil encontrar algo "modernizador". 👇