وإني لا آتيك بفضل طاعة ولا فائض عبادة، وإنما تسبقني إليك رجاءاتُ المتطلع لرأفتك، وآمالُ الطامع في نوالك، أضع عند جلال قدرتك إقراري بعجزي وتعثرّي وأقف لعظمتك مملوءةً بالنقص في اكتمالي،وبالوهن في طِيبِي، أضيق ولم أزل أتحرى لطفك يارب.

@Investment_corn صحيح كلامك ، ومع الاسف وضعنا صار لا نمو ولا أرباح . وهذا اللي ذكرناه بسبب المنافسة لكن باذن الله اننا قادرين في ا��مستقبل. والمنافسة شي مو بيدك لمن تجي شركات عالمية زي نون وامازون وتريندول ومحلات اوف لاين تصير تحرق في الاسعار ، لكن الحمدلله حافظنا على حصتنا السوقية ونشتغل على حلول

تم تسعير طرح نايس ون عند 35 ريال بعد أن غطّت شريحة المؤسسات الاكتتاب 139 مرة

اليوم السهم عند نحو 12 ريال بانخفاض يقارب 65٪

الغريب أن الانتقادات لم تتوجه إلى تقديرات كل تلك المؤسسات والصناديق التي اكتتبت عند هذا السعر

ووجد البعض طريقة أسهل وهي الهجوم على محللة تعمل ضمن فريق أبحاث في الأهلي كابيتال

والأغرب أن جزء من الهجوم ليس على التحليل نفسه بل لأنها امرأة

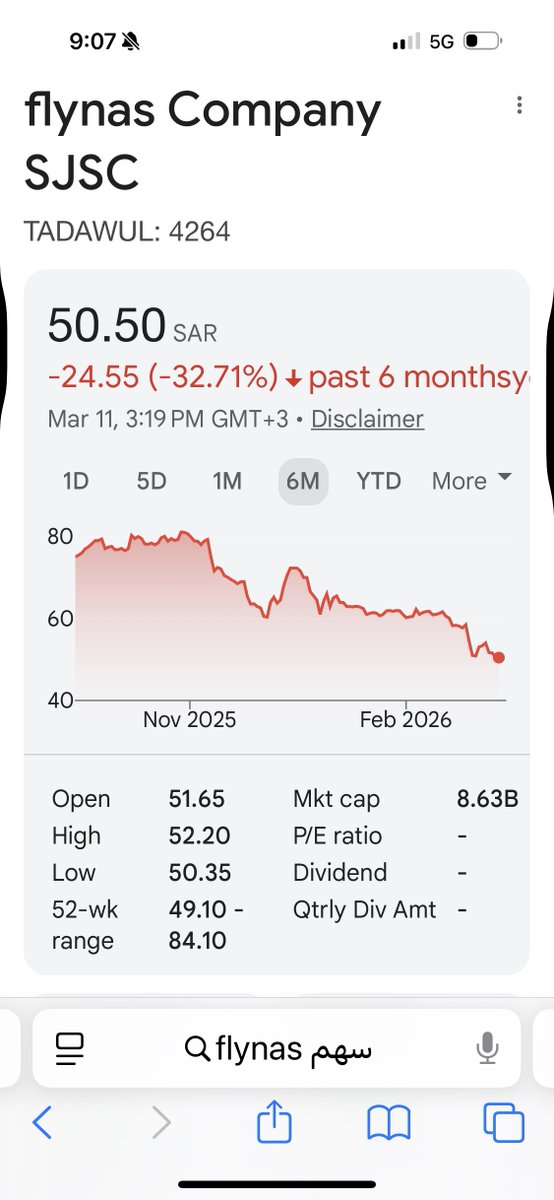

قراءة الخسارة المحاسبية بدون تفكيك البنود غير المتكررة تعط�� صورة مضللة. على مستوى السنة فلاي ناس ما زالت رابحة، حتى بعد استبعاد مصاريف الطرح وأثر عكس المخصصات في الربع الرابع. ومصاريف الطرح أصلًا بند غير متكرر وغالبًا ما يتم تعديله عند تقييم الأداء التشغيلي الفعلي.

@AlsagriCapital أعتقد المقارنة بالمتوسط التاريخي قد تكون مضلّلة لأن النظام السابق كان قائم على سيولة وفيرة وعائد مطلوب منخفض. النظام الحالي يتّسم بندرة السيولة وارتفاع الـ required return.

وجهي صدق صنم🤯

تو قريت ان حجم شنطتك اليوميه هو صورة لا واعيه عن همومك والأعباء اللي تحملينها ع كتفك…كل ما كانت شنطتك صغيره ��عرفين ايش لك وايش عليك ولا تتحملين شي فوق طاقتك

توت باق يعني انك عادي عندك تأخذين دور المنقذ وتتحملين اكبر من مسؤوليتك يا الله قد ايش الموضوع مذهل

$TASI excluding #petrochemical ,#Aramco ,Conventional Banks, $ACWA is selling at 2.Stdev Premium vs normal TASI index. however, this premium valuations is not justified by higher profitability .This premium started to show up post 2016 and got elevated in 2023-2024 period. odds favour mean reversion to close this premium valuations that is not supported by better fundamentals.

قال أبو حامد الغزالي في كتابه إحياء علوم الدين:

ليس المذموم المالَ في نفسه، وإنما المذموم تعلقُ القلب بالمال، فإن المال خُلِق ليستعان به، فإذا صار القلب عبدًا له فسد.

الضغوط البيعية الحالية من الصناديق لا تعكس بالضرورة تغير في القناعة بالأساسيات، بل انها في كثير من الأحيان هي بيع إجباري من الصناديق نتيجة استردادات، أو التزام بحدود المخاطر، أو ارتفاع التذبذب الذي يفرض تقليص الانكشاف. بس والله

حاليًا السوق السعودي يمر بمرحلة تفتقد لمحفزات قصيرة الأجل.

تسهيل QFI متوقع، لكنه أقرب لتحسين معنويات السوق من كونه محرّك فعلي للأسعار.

أما رفع حدود الملكية الأجنبية (FOL)، فرغم كونه تغيير إيجابي على المدى الطويل، إلا أن توقيته غير قريب، والأقرب أن يكون في النصف الثاني من 2026.

هذا كله انعكس مباشرة على البنوك، ورفع تكلفة رأس المال داخل الاقتصاد. النتيجة الطبيعية كانت ضغطًا على التقييمات وحدوث de-rating حتى مع بقاء الأرباح جيدة. بالتالي، أي تحرك صعودي محتمل في السوق السعودي خلال المرحلة القادمة سيعتمد بشكل أساسي على نمو الأرباح، وليس على إعادة تسعير.