Te invitamos a consultar la grabación del Foro: Reformas Fiscales 2026.

Con la participación de nuestro presidente, @domingoruizl

como moderador en el foro.

Accede a la grabación: https://t.co/qOn045qVDW

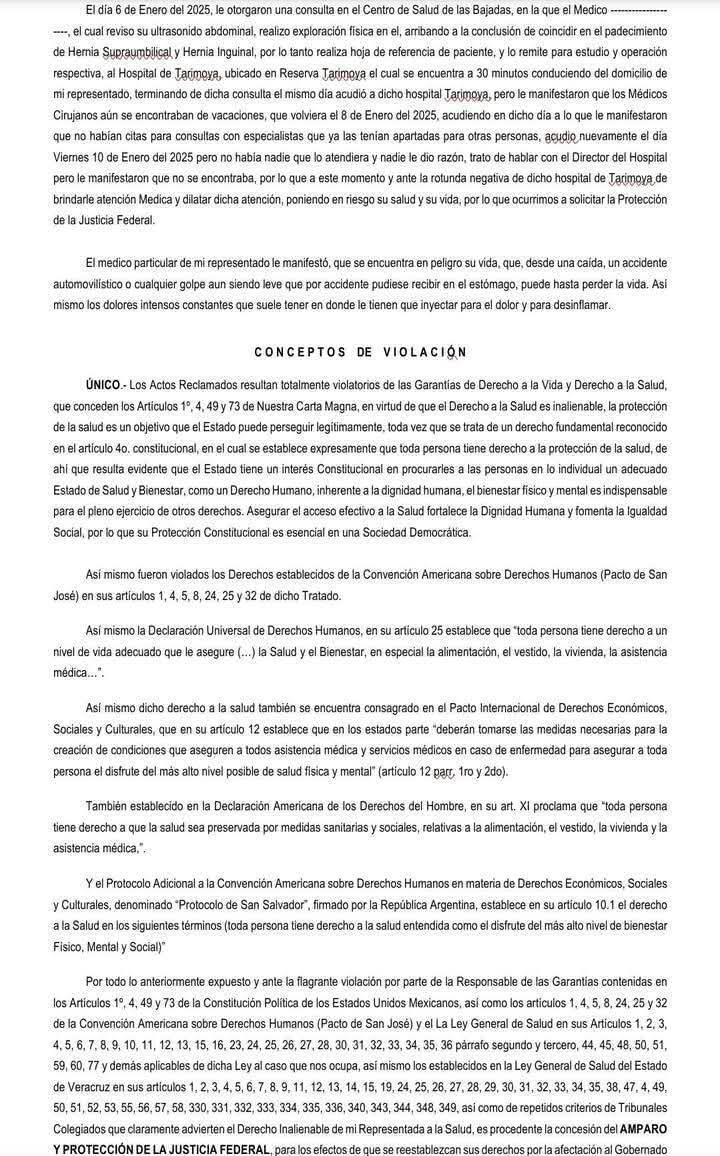

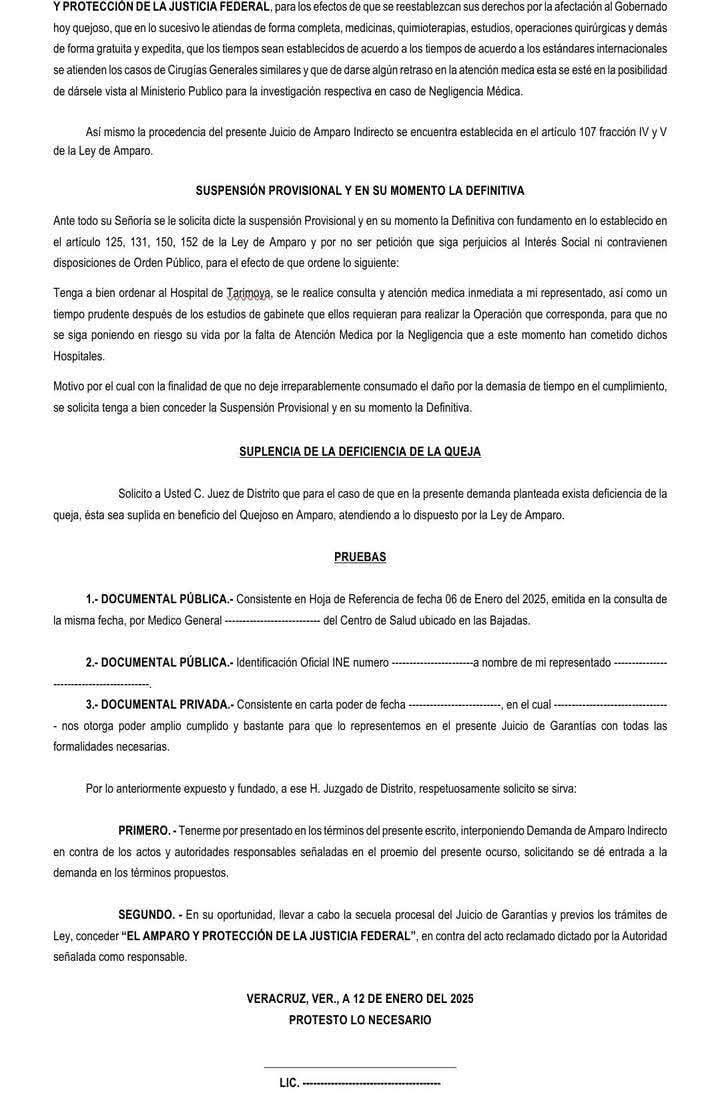

Me parece noble la iniciativa de compartir este formato de Juicio de Amparo Indirecto para reclamar el Derecho Humano a la Salud. Que el conocimiento para ayudar circule.

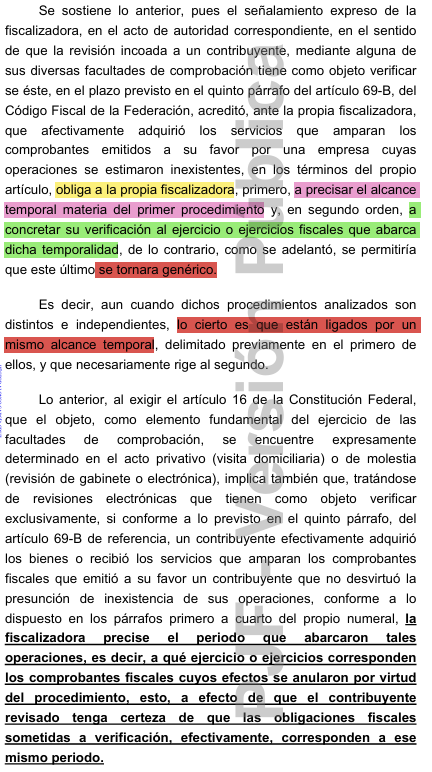

OPERACIONES INEXISTENTES Y SU DETECCIÓN A TRAVÉS DE UNA REVISIÓN ELCTRÓNICA

Interesante razonamiento realizó un Tribunal Colegiado en el sentido de que la autoridad fiscal al iniciar una revisión electrónica (artículo 42, fracción IX, CFF) cuyo objeto específico y concreto es comprobar si las personas físicas o morales, que dieron efectos fiscales a comprobantes emitidos por empresas cuyas operaciones se presumieron inexistentes, acreditaron o no la efectiva prestación del servicio o adquisición de los bienes, está constreñida a precisar cuáles fueron los periodos y comprobantes que abarcaron las operaciones inexistentes por parte de su proveedor.

📄 Materialidad vs. Contabilidad: La Documentación Clave que Blindará sus CFDI y Pólizas en una Auditoría 2026

En este artículo que escribí para la Revista Desafíos Empresariales, analizo cómo el nuevo procedimiento del artículo 49-Bis del CFF redefine la fiscalización, colocando la materialidad y la evidencia documental como ejes centrales para sostener CFDI y pólizas frente al SAT.

🔴 #AlertaFiscal- SCJN: Sin impugnación, no procede nueva solicitud de devolución

La Segunda Sala de la SCJN resolvió que cuando la autoridad fiscal niega una devolución de saldo a favor por motivos formales, el contribuyente debe impugnar dicha resolución.

En caso de no hacerlo, queda imposibilitado para presentar nuevamente la solicitud, aun si después subsana los requisitos.

#LaVozdelFiscalista

¿ERES UN TERCERO OBLIGADO A RECABAR INFORMACIÓN CON RESPECTO A LA IDENTIFICACIÓN DE LOS BENEFICIARIOS CONTROLADORES Y TUS CLIENTES NO TE LA PROPORCIONARON O TE ENCUENTRAS IMPOSIBILITADO PARA CONSEGUIRLA? PRODECON TE INFORMA QUÉ DEBES HACER EN ESTOS CASOS A FIN DE CUMPLIR CON TUS OBLIGACIONES.

No es lo mismo estar no localizado que tener un domicilio no verificado.

Les comparto una sentencia en el tema a raiz de una reducción de multa que fue negada.

Amparo contra el SAT concedido. SAT confunde estar no localizado con domicilio no verificado. https://t.co/bI2XwYdKFa

📚💥 Nueva tesis del SJF: La autoridad NO puede exigir pruebas imposibles para acreditar la materialidad de operaciones en CFDI.

El estándar probatorio debe ser objetivo, razonable y acorde a la operación.

Esto cambia el juego para muchos contribuyentes. ⚖️🧾

#Impuestos #Materialidad #CFDI #SJF #Tribunales #CPC #DefensaFiscal #SAT #ContadoresMX #DueDiligence 💼🔥

🔴#AlertaFiscal - Materialidad de las Operaciones.

Es válido utilizar capturas de pantalla de WhatsApp como indicios para demostrar la #materialidad de una operación❓

#LaVozdelFiscalista

Estudiantes de la #UNAM criticaron el discurso que esta noche dio en la Facultad de Derecho el Ministro Presidente de la Suprema Corte, Hugo Aguilar, quien dijo que la #justicia ha cambiado y ahora es cercana al pueblo.

Un alumno se levantó de su lugar y le reprochó que muchos de los jueces hayan sido electos con los llamados acordeones, lo que ha provocado, dijo, que no haya juzgadores competentes en los juzgados.

https://t.co/efB9Qf1IIF

🧵 HILO: ¿Cómo acreditar la #Materialidad de tus operaciones ante el #SAT?

Porque no basta con tener factura… hay que demostrar que la operación realmente existió 💼

👇 Te explico los puntos clave para evitar caer en el temido 69-B del CFF ⚠️

#Contadores#Impuestos#CFF #Auditoría

NUEVA TORMENTA…. EN VASO DE AGUA

Desde ayer se esparcen de manera enérgica rumores sobre la supuesta intención de la Suprema Corte de ahora “eliminar el principio de cosa juzgada”. Sostienen incluso respetables colegas que con este “nuevo golpe” la Corte reabrirá casos archivados para negar amparos previamente otorgados.

Ante esta inédita noticia me di a la tarea de (en lugar de nadamás leer la nota del Reforma) consultar la fuente original: la página de la Suprema Corte.

¿Qué si dijo y qué no dijo la Corte?

En primer lugar, de ninguna manera se informa que la Corte podría eliminar el principio de cosa juzgada. Lo único que se plantea por parte del Ministro Hugo Aguilar a sus pares a través de una consulta es si la SCJN puede admitir a trámite recursos de revisión interpuestos en contra de amparos directos resueltos por las extintas Salas de la Corte.

¿Es inédito? Tampoco. Dos consultas similares ya las había planteado la Suprema Corte en 2018 y 2019 (expedientes 5/2018 y 9/2018) y se resolvió que no procede el recurso de revisión. Lo que hace ahora el nuevo Pleno es consultar nuevamente sobre un nuevo asunto similar para adoptar su propio criterio (que bien podría ser igual que el de la vieja Corte).

Seguramente la discusión dará mucho de qué hablar en el debate del Pleno y probablemente nos encontraremos una votación dividida. Pero, ¿qué sucede si la nueva SCJN decide que sí procede la revisión de amparos directos resueltos por las extintas Salas? Esto NO significa que se eliminará el principio de cosa juzgada como mal se ha informado, solo implicará que podrán admitirse a trámite algunos recursos (ya interpuestos, no nuevos) en contra de algunos amparos directos cuyas sentencias fueron notificadas en los últimos días de agosto de este año. No deberán ser más de dos o tres asuntos. Jurídicamente la consulta es interesante porque es cierto que ni la Ley de Amparo ni la Constitución aclaran si procede la revisión de amparos directos resueltos por las Salas de la Corte. Tan es así, que la vieja Corte también lo consultó.

En el caso que refiere el Reforma (amparo directo 26/2022) el acuerdo ni siquiera es reciente, se publicó por la presidencia de la Corte hace más de 20 días (10 de octubre). Y se refiere a un amparo en revisión promovido por la Fiscalía en contra de una sentencia de amparo penal que se le notificó a finales de agosto, lo cual quiere decir que se impugnó precisamente dentro del término de 10 días que marca la Ley de Amparo. Repito, no deben ser más de 2 o 3 asuntos en esta situación. Y sería algo que tampoco podría presentarse a futuro porque pues las Salas ya no existen.

Por lo tanto: 1. Es falso que se eliminaría el principio de cosa juzgada. 2. Es falso que con esto la Corte ahora reabrirá expedientes ya terminados y archivados para revocar amparos. 3. Es falso que ahora se les dará a autoridades la oportunidad de impugnar sentencias de amparo viejas.

El foco me parece que debe ponerse en los dos o tres casos que podrían revisarse. Uno de ellos es el caso Wallace; que se analice entonces si en ese caso es justo o no es justo que se revise la absolución de la persona que fue imputada y condenada.

Nuevamente, se cae en el nerviosismo que despiertan notas periodísticas carentes de una revisión técnica jurídica de la mano de especialistas. Caemos (a veces me incluyo) en el error de basarnos únicamente en la fuente periodística en lugar de revisar la fuente original (que todos tenemos a la mano). Aunque todo lo anterior se entiende pues ahora, más que nunca, la labor jurisdiccional se encuentra en boca de todos, se comunica más ampliamente y se pone a disposición del público, se comenta, se discute y se opina; eso siempre será positivo. Aunque vale la pena, siempre que nos encontremos con una noticia escandalosa, ser escépticos y tratar de consultar la fuente original. La mayoría de las veces se trata de noticias falsas o exageradas.

Para los Fiscalistas o administrativistas aguerridos les comparto dos viejas tesis de jurisprudencia, que no por viejas dejan de ser útiles:

Con registro digital: 237870

FUNDAMENTACIÓN Y MOTIVACIÓN. DEBEN CONSTAR EN EL CUERPO DE LA RESOLUCIÓN Y NO EN DOCUMENTO DISTINTO.

Las autoridades responsables no cumplen con la obligación constitucional de fundar y motivar debidamente las resoluciones que pronuncian, expresando las razones de hecho y las consideraciones legales en que se apoyan, cuando éstas aparecen en documento distinto.

Con registro digital 810781 que dispone:

AUTORIDADES.

Es un principio general de derecho constitucional, universalmente admitido, que las autoridades sólo pueden hacer lo que la ley les permite.

Destrozada, Grecia Quiroz García, esposa del alcalde Carlos Manzo, tomó la palabra durante el homenaje en la plaza principal de Uruapan.

“No mataron al presidente de Uruapan, mataron al mejor presidente de México. El único que se atrevió a decir siempre la verdad, sin temor por su familia ni por dejar huérfanos a sus hijos.”

Visita https://t.co/MYl7FFWDqK

#JLMNoticias #JoséLuisMorales #Aguascalientes #Ags #NiMásNiMenos

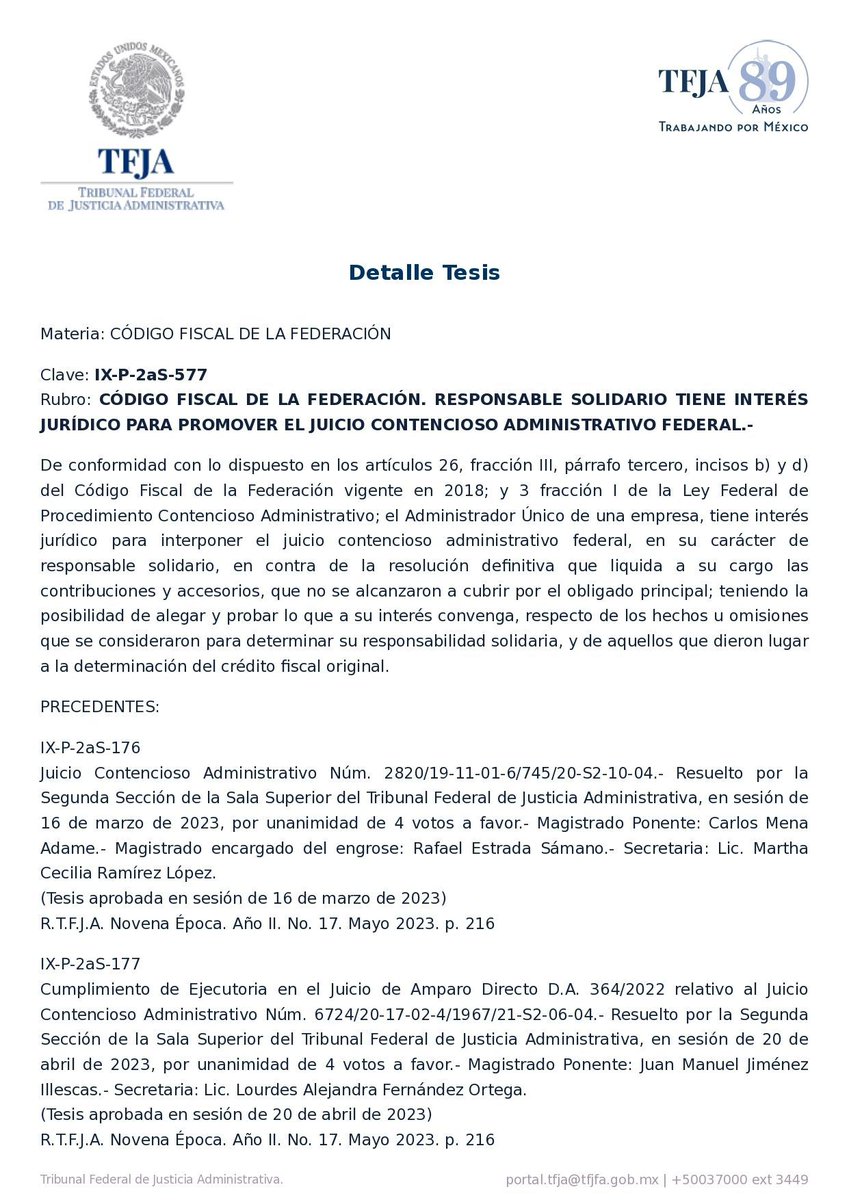

👀 ⚖️ El TFJA estableció que el Administrador Único, como responsable solidario, tiene interés jurídico para controvertir la resolución que le determina contribuciones y accesorios. #TFJA#CFF

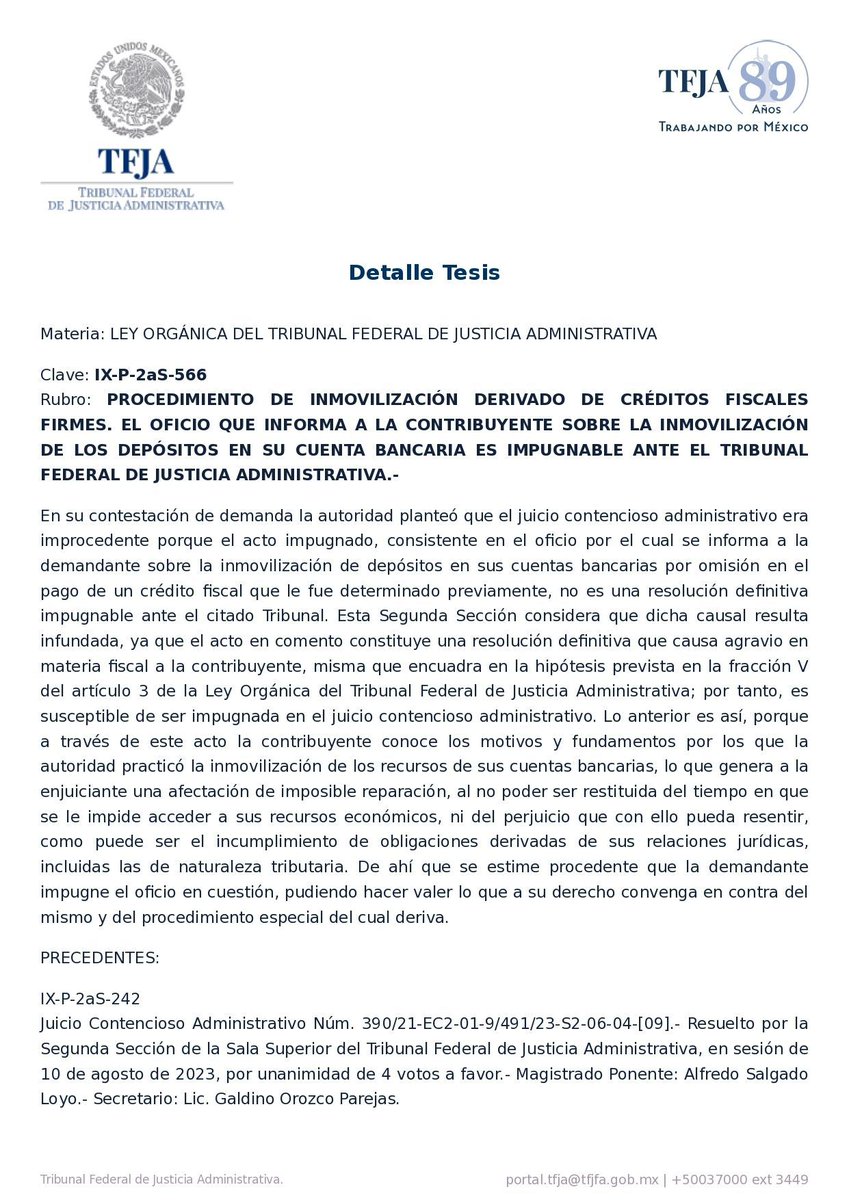

📜 El TFJA resolvió que el oficio que comunica la inmovilización de depósitos bancarios por créditos fiscales firmes es impugnable en juicio contencioso administrativo, al considerarse como una resolución definitiva que causa agravio en materia fiscal. ⚖️

📌En lo que toca a la materia fiscal, así quedaría el tema del recurso de revocación de aprobarse definitivamente el proyecto (resaltado en rojo). ¿Algo que agregar?...🤓

✅Pregunta por nuestros cursos en defensa fiscal y administrativa 👉🏼 [email protected]