تدري وش يخلي معظم ملاك سيارات تويوتا يتنمرون على السيارات الثانية بالحرارة

لان عداد الحرارة في معظم سيارات تويوتا مبرمج و ثابت ما يتحرك و لا يقيس الحرارة الفعلية يعني تلاقي المكينة حرارتها مرتفعة شوي لكن العداد مكانه ثابت

بينما نجي لسيارات نيسان يعطيك القراءة الفعلية اذا رفعت الحرارة شوي بفعل طريق مرتفع او جور تلاقي العداد يطلع معاك وينزل .

بالنهاية يتفاجأ ملاك تويوتا مشاكل تسريب موية رديتر و نقص بسياراتهم و تضرب وجيه الرأس ولاحد يحس .

وبسبب موقع حساس الحرارة ذلك في مكاينهم.

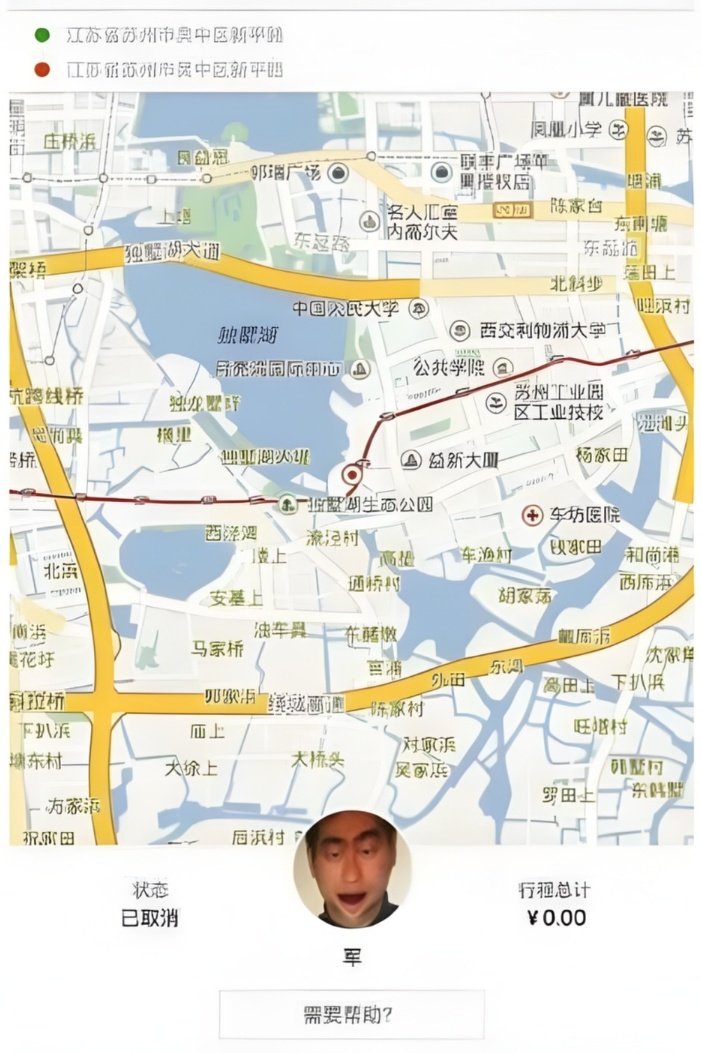

سائقي أوبر في الصين وجدوا ثغرة لكسب الأموال دون العمل!

حيث أنهم بدأوا باستخدام صور مخيفة لهم بغرض زرع الرعب لدى الزبائن

مما يزيد إحتمال إلغاء الزبون لطلب الرحلة

وهكذا يتلقى السائق عمولة نظير الرحلة الملغية

علماً أن شركة أوبر في الصين تم بيعها بنفس العلامة التجارية للشركة الصينية ديدي شوكينق

#تقنية #اوبر #سيارات #الصين

فكرة جميلة في السعودية وأعتقد الأولى من نوعها منصـة أستحواذ تشتري مشروع جاهز وقائم :

مزايا المنصة:

- إيرادات المشروع مُوجودة

- سعر البيع محدد

- يمديك تستثمر جزئي او تشتري كامل

تقريباً نفس فكرة "التقبيل سابقاً" بس بدل مايشوف إعلانك كم شخص يشوفه عدد كبير من الناس.

عمرك 26 سنة

غير موظف

أخوك مطور عقاري

ممكن تحصّل 2 مليون ريال منه

حاططها في حساب وكالة ببنك البلاد

العائد الشهري المتوقع 9,000 ريال (~5.4% شهري على 2 مليون؟ إذا صح، ممتاز جداً لكن محتاج توضيح المنتج)

تنوي تعتبر العائد “راتب” وتدخر منه للزواج

---

تحليل الوضع

1️⃣ السلامة المالية

الفلوس من أخوك ومضمونة، وهذا ممتاز.

أهم شيء: يكون كل شي موثق قانونياً (وكالة رسمية في البنك، مستند واضح، اتفاقية على العائد واستخدام الأموال).

حتى لو العائد مضمون، لازم تكون موثقة حتى لو صار أي اختلاف مستقبلي.

2️⃣ العائد الشهري 9,000 ريال

ممتاز كنسبة دخل شهري بالنسبة لك، خاصة إذا أنت غير موظف.

لكن تذكر: هذا “راتبك” يعتمد على استمرار الوكالة والعقد مع البنك → لو فيه أي تغيير، ممكن ينقطع.

نصيحة: لا تعتمد عليه بالكامل، حاول يكون جزء من دخلك وليس الكل.

3️⃣ حسابات ادخار أفضل؟

إذا هدفك ادخار طويل الأمد للزواج والاستقرار:

ممكن تقسّم المبلغ جزء كبير في منتج مضمون أو وديعة بنك → يحافظ على رأس المال.

جزء من العائد أو رأس المال ممكن تحطه في صناديق استثمار منخفضة المخاطرة أو صناديق ريت → يعطيك دخل إضافي وتراكم طويل الأمد.

أمثلة:

وديعة ثابتة في بنك (عائد شهري أو ربع سنوي)

صناديق ريت للاستثمار العقاري (يعطي توزيعات شهرية أو ربع سنوية)

صناديق مرابحة أو دخل ثابت (عائد آمن ومستمر)

---

نصيحة عملية

1. وثق كل شي قانونيًا مع أخوك والبنك.

2. قسم المبلغ:

1.5 مليون ريال في وديعة ثابتة → يحمي رأس المال

0.5 مليون ريال في صندوق ريت أو صندوق دخل ثابت → تراكم وتوزيع دوري

3. العائد الشهري: استعمل 50-60% منه للزواج/مصاريفك، و40-50% أعد استثماره → يزيد رأس المال تدريجيًا.

4. لا تعتمد على 100% عائد الوكالة كراتب دائم بدون خطة احتياطية.

---

💡 الخلاصة:

وضعك ممتاز من ناحية رأس المال والعائد، لكن أهم شيء تخطيط واستثمار ذكي + توثيق قانوني.

العائد كنقطة انطلاق ممتاز للادخار للزواج، لكن دمجه مع ودائع آمنة وصناديق دخل ثابت يعطيك أمان + دخل مستمر + نمو للفلوس.

لك؟

🔴 هل أحد منكم واجه نفس هذه المشكلة؟

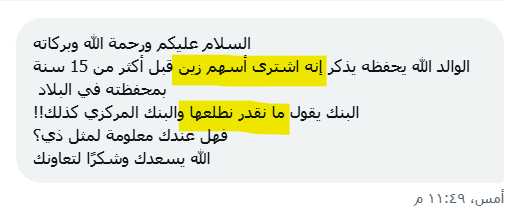

يقول اشترى أبوه أسهم زين قبل أكثر من 15 سنة ومو ظاهرة له في المحفظة!!

الحل بسيط حمل "تطبيق STG من مجموعة تداول السعودية" ويطلع لكم جميع محافظ أبوك اللي مسجل فيها من دخل سوق الأسهم إلى يومك وكذلك يظهر لكم جميع الأسهم اللي يملكها ..

@cnii90@security_gov لقيت الفرع عن طريق التيك توك المشكله الشباب ذولي جايينه قبلها والمحل واضح زباينه سعوديين لاكن اساءه من تحت الحزام فوق انه حذف حسابه

![mo7tas's tweet photo. السلام عليكم

أقدم لكم الأنمي Virtua Fighter | المقاتل النبيل

https://t.co/RJP6KZ9lUR

مدبلج بجودة ويب محسن ومترجم بجودة بلوراي محسن ودقة [2160p]

ساعدني عبر دعمي لنشر المزيد

https://t.co/aGkVFuBxtm

أرجو أن تستمتعوا https://t.co/3DukuS37q6](https://pbs.twimg.com/media/HG0A6rRa8AAX7yJ.jpg)