O gol mais vergonhoso da história do Brasil na Copa do Mundo é de Neymar.

Sendo eliminado para a Noruega.

Metendo marra pedindo pro goleiro escolher o canto.

Indo provocar o goleiro depois do gol.

Vergonhoso.

Isso JAMAIS representará o que e o país Brasil.

JAMAIS representará o que é a Seleção Brasileira.

Adeus, Neymar. Fique com seus bilhões, mas deixe a Seleção em paz.

Bruno e Endrick não podiam perder os gols que perderam, é claro. Mas vamos além, e não é pegar no pé, apenas constatar o óbvio: a entrada de Neymar estragou o melhor momento do Brasil no jogo. Porque Endrick teve que cair para a direita, onde é menos perigoso e marca mal; Vini também não ficou mais solto e teve que marcar mais, enquanto o craque dava suas corridinhas cenográficas atrás dos noruegueses. A aposta foi toda na qualidade individual de quem já foi um gênio, mas não joga futebol há 5 anos. Poderia ter dado certo, porque futebol é assim, mas não aconteceu. Responsabilidade é toda de Ancelotti, que até fazia um bom trabalho, e não de Neymar, acostumado a ter seus desejos atendidos. Resta olhar pra 2030, levando para a Copa 26 jogadores profissionais em condições.

O problema de ter levado Neymar é que ele teria que entrar. Muita gente avisou o óbvio

Ancelotti, sabendo que o jogo estava indo pro vinagre, não seguraria a bomba de perder com Neymar no banco. Se o fizesse, seria eternamente acusado de que abriu mão de tentar ganhar o jogo porque, claro, Neymar entrando faria alguma mágica que não faz há anos. E aí o treinador desmonta o time pra enfiar um jogador que caminha em campo.

Convocação das mais absurdas da história das copas, em nome de patrocínio, grana, interesses particulares.

"This paper studies the implications of central bank credibility for long-run inflation and inflation dynamics."

NEW in the July 2026 American Economic Review, by Hassan Afrouzi, Marina Halac, Kenneth Rogoff, and Pierre Yared: https://t.co/MKAOGpnawc

https://t.co/a43Xr3X64c

Archive of macroeconomic models based on a common computational platform that provides various tools for model comparison. It contains over 160 published DSGE and other structural macroeconomic models drawn from academic papers and central bank research.

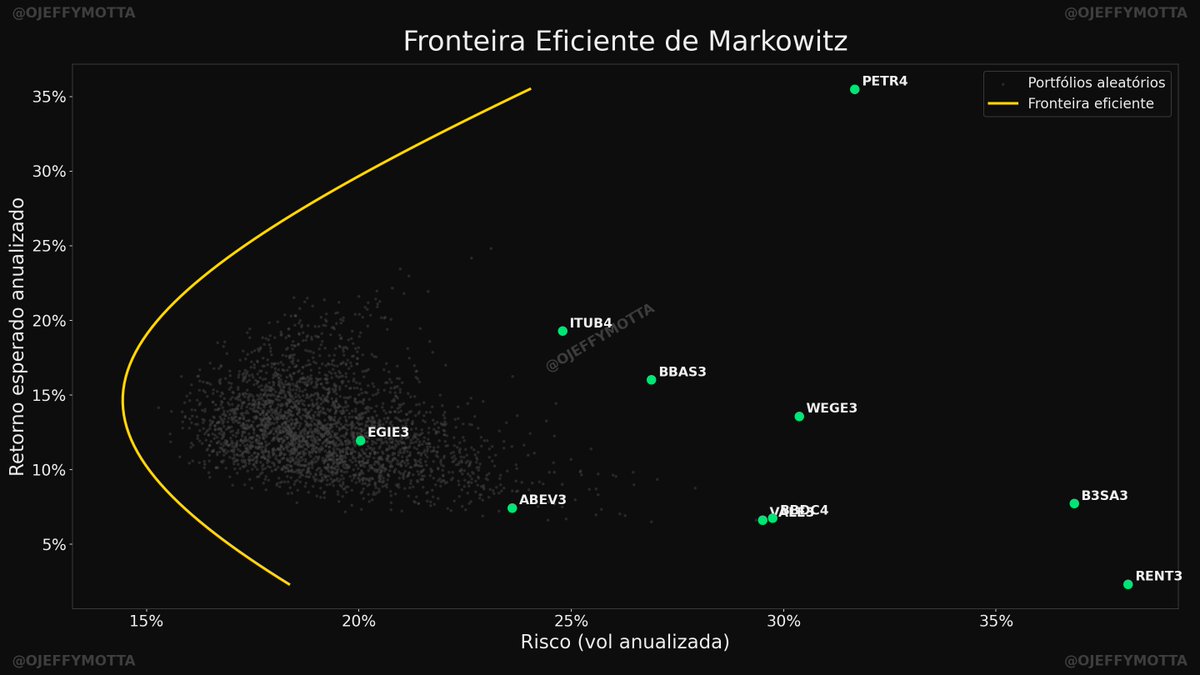

Markowitz ganhou Nobel por uma fórmula de carteira que o mercado inteiro reverencia, mas quase ninguém calcula até o fim. Quando calcula, descobre que ela amplifica erros. A sacada de 1952 era boa: até ali, todo mundo escolhia ativo isolado ("esse sobe, compro esse").

Meu comentário sobre a ata é que os comentários sobre a ata estão confusos...

Em um cenário incerto, é natural diferentes expectativas e também a dificuldade do comitê em comunicar com clareza. Não tem como ser claro com tanta incerteza e uma taxa de juros tão alta com baixa efetividade, cuja principal razão não é a comunicação do BC.

Mas a principal mensagem da ata é que o Copom deixou a porta aberta para os próximos passos, o que é correto dado o cenário indefinido. Vemos duas possibilidades:

- inflação melhora até agosto, já vimos sinais de redução em maio e em junho a expectativa é nova queda, atividade perde o folego do início do ano devido aos estímulos que dissipam, capacidade de endividamento das famílias e empresas com esse patamar de juros não tem como expandir. Combinado com petroleo mais baixo e cambio ao redor de R$5,10, BC pode seguir no ritmo de cautela e cortar 25, mantendo a porta aberta para uma pausa. Esse é nosso cenário base

- inflação segue mais alta e atividade mais resiliente, com cambio piorando na margem e gerando nova deterioração das expectativas. Nesse cenário alternativo, Copom pode pausar o ciclo e aguardar nova evolução.

Em ambos os cenários, a Selic permanece restritiva por um longo período, mas não há previsão de expectativas convergindo de maneira consistente sem uma âncora fiscal. Inflação de 3,7% no horizonte relevante com cortes de 25 é um cenário base bastante razoável e não precisa ser criticado.

Firms with high monopsony power respond less to monetary policy shocks. Oligopsony dampens aggregate monetary policy effects; declining concentration flattened the Phillips curve, from Bence Bardóczy, Gideon Bornstein, and Sergio Salgado https://t.co/Uo3NpId9JQ

Super interesting!

"Reassessing Central Bank Reputation: Beyond Long-Run Expectations" by Tomás E. Caravello, Alex Carrasco, and Pedro Martínez-Bruera.

"We study the implications of uncertainty about a central bank’s preference for inflation stability for monetary policy design. A hawkish reputation, defined as a reputation for placing large weight to inflation stabilization, reduces stabilization costs by dampening the pass-through of shocks to short-run inflation expectations. Because the private sector learns from the bank’s policy actions, the optimal response to cost-push shocks is more aggressive than that of a myopic policymaker: the bank internalizes the value of its reputation. Furthermore, the bank treats reputation as an asset: it invests in it when perceived as dovish, and spends it when perceived as hawkish. Using cross-sectional variation in U.S. private forecasts, we find evidence consistent with these mechanisms. Quantitatively, welfare gains from the optimal policy are larger during the Great Moderation than during the Great Inflation, and delegating policy to a conservative but myopic central banker, as in Rogoff (1985), closely approximates the optimal policy."

https://t.co/AiqU1iGCUY

This looks like a must-read!

"Macro: The Economic Models That Shape Our World" by Greg Kaplan (available in November).

"In clear and engaging prose, Chicago economist Greg Kaplan demystifies how our everyday behavior, including how we spend and save, connects to the biggest questions in fiscal and monetary policy. Tracing the evolution of modern macroeconomics from Keynes to today, he guides readers through the models that are often used to explain our economy, uncovers their flaws, and reveals what cutting-edge research tells us about managing the economy in good times and bad. The journey culminates in HANK, a macroeconomic model co-created by Kaplan that is more consistent with reality. Macro offers a timely, new framework for understanding and shaping economics in the real world."

https://t.co/IxOWTajiak

Aura era esto, queridos. Hay más magia, carisma y mística en estas cuatro instantáneas que en todo el Mundial de Clubes del pasado verano. El Estadio Azteca no es un estadio, es un ser mitológico con personalidad propia. Un gigante de hormigón que hoy, 11 de junio de 2026, volverá a rugir en un Campeonato del Mundo tras 40 años dormido. Fin al gran letargo. Se oye ya un bostezo que ilusiona y te reconcilia con este deporte.

Durante décadas la Sagrada Familia de los Mundiales siempre la integraron Pelé, Maradona y el Estadio Azteca. La Santísima Trinidad de los Campeonatos del Mundo clásicos. ‘Pelé’ se hizo leyenda en ese tapete hace 56 años y Diego Armando Maradona cimentó su gloria en ese lugar sagrado hace 40. Edson y Diego ya no están, el culto al 10 tampoco, pero el Azteca ahí sigue, aguanta y permanece en pie. Impasible y esperando durante años para volver a erupcionar ante un mundo que hoy le observa tras décadas de olvido e indiferencia.

Ese recinto era nostalgia y cultura deportiva, hoy es rabiosa actualidad. Este jueves millones de jóvenes que ven el fútbol a golpe de viral en Tik Tok y que entendían ‘el Azteca’ como un fantasma de un pasado que no les atañe, van a entender realmente lo que un simple estadio de fútbol puede llegar a representar.

Lo vas a flipar, ‘bro’.

Palabra de ‘boomer’.

✍️ @Borja_Pardo

Highly recommended!

"An Early Retrospective on Monetary Policy in the Powell Era" by Christina D. Romer and David H. Romer.

"Jerome Powell’s tenure as Federal Reserve chair has unquestionably been eventful. Since taking office in February 2018, Powell has faced a worldwide pandemic with government-mandated lockdowns and extreme unemployment, the highest inflation since the 1970s, and unprecedented threats to Fed independence. To most economists—ourselves included—Chair Powell is a hero. He has faced these enormous challenges with skill, integrity, and quiet determination. The continuing soundness of the U.S. economy, stability of our financial markets, and respect for the Federal Reserve are due in no small part to his effective leadership."

"...in this paper we take an early look at the monetary policy record during Powell’s eight years as chair. What did monetary policymakers do, and why did they do it? How reasonable were the policy choices they made? Most importantly, are there lessons from the Powell era that could help future Fed chairs?"

https://t.co/uJGV9kvUv0